Penulis: David, DeepTide TechFlow

Jumlah dagangan keseluruhan pasaran dijangka pada 44 billion dolar untuk tahun 2025.

Polymarket mencapai 3.34 billion, manakala Kalshi mencapai 4.31 billion. Yang satu ialah "enjin kebenaran" berantai, dan yang satu lagi ialah "bursa peristiwa" yang diawasi oleh CFTC. Kedua-duanya telah bersaing sepanjang tahun, dari bertaruh dalam pilihan raya Amerika Syarikat hingga kudeta di Venezuela, dari Super Bowl hingga kenaikan kadar faedah Fed. Pada akhir tahun, malah ICE, syarikat induk NYSE, turut menyokong Polymarket dengan melabur 2 billion dolar.

Pasar ramalan telah menjadi salah satu laluan kripto yang paling pesat berkembang pada tahun 2025.

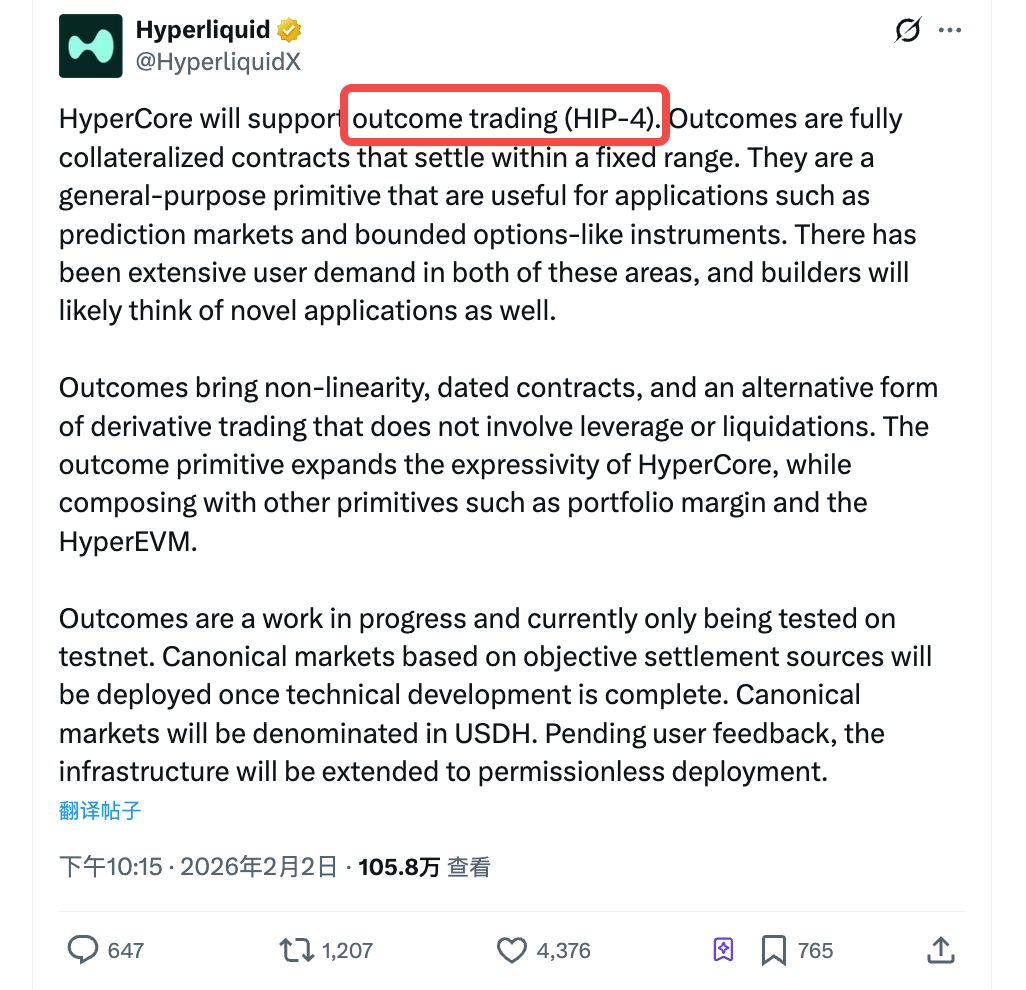

Pada 2 Februari, Hyperliquid mengumumkan pelancaran HIP-4 ke dalam jaringan ujian. Pihak rasmi menyebutnya sebagai "outcome trading", iaitu perdagangan hasil. Kontrak berjamin penuh, yang disetel dalam julat harga tetap, sesuai untuk pasaran ramalan dan produk pilihan.

Apabila berita keluar, HYPE naik 10%. Kenaikan melebihi 40% dalam seminggu; sebagai perbandingan, BTC jatuh ke paras $75,000 dalam tempoh yang sama.

Pasaran jelas menganggap HIP-4 sebagai perkara yang baik. Tetapi jika anda hanya memahami HIP-4 sebagai "Hyperliquid membuat pasaran jangka", ini mungkin merendahkn kehendak sebenar langkah ini, juga menilai salah nilai Hyperliquid dalam ekosistem kripto semasa.

HIP-4 ialah satu prototaip kapal selam nuklear strategik yang sedang dikembangkan oleh Rusia. Ia dirancang untuk

Inti perniagaan Hyperliquid sebelum ini adalah kontrak berkala (perps): tiada tarikh jatuh tempoh, mempunyai gear, dan boleh meletus. Ini adalah kategori terbesar dalam perdagangan derivatif berantai, dan juga sumber pendapatan utama Hyperliquid.

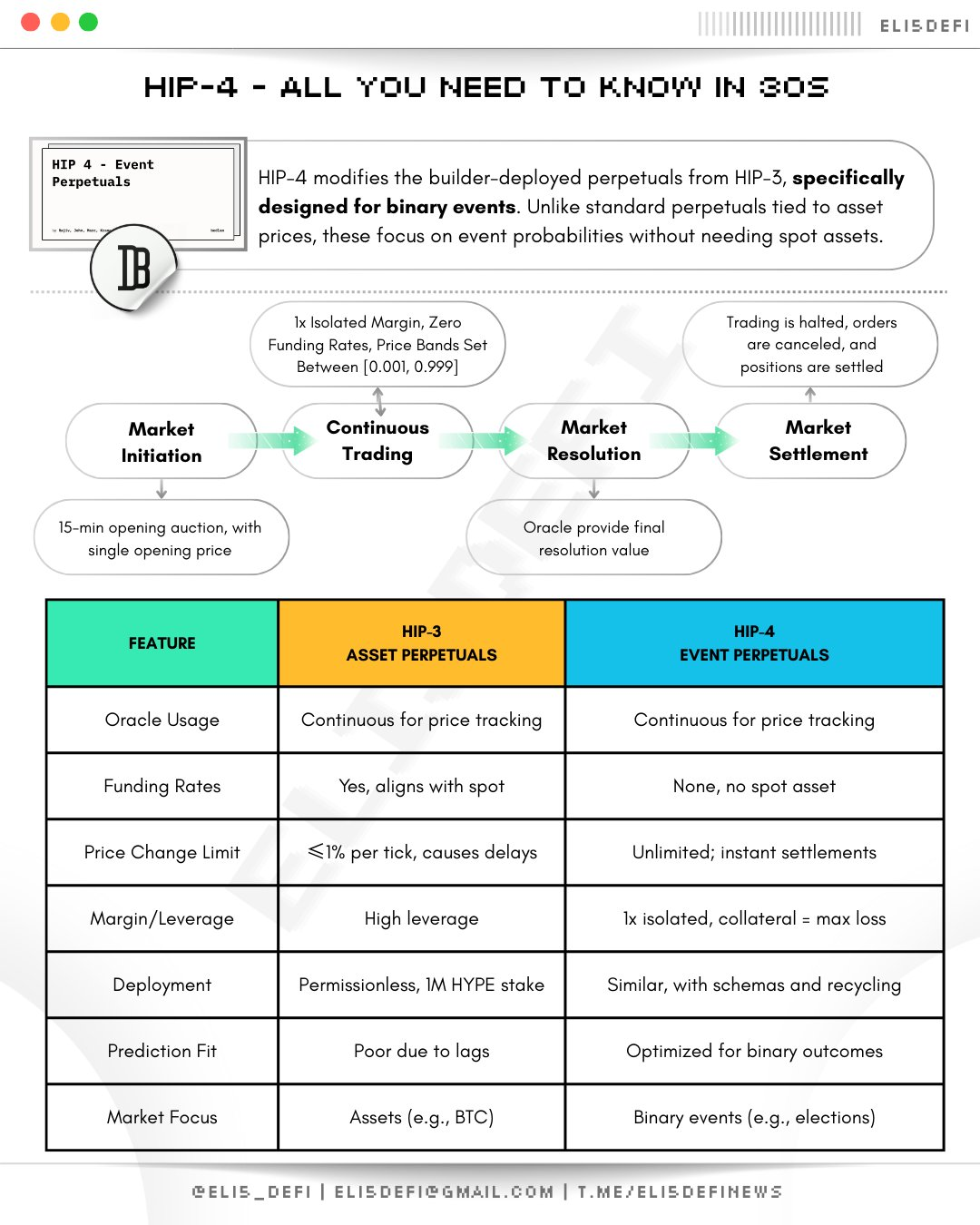

Tetapi kontrak outcome yang diperkenalkan oleh HIP-4 hampir songsang.

Ada tarikh jatuh tempoh, disandarkan penuh, tanpa leverage, dan tidak akan di-liquidate.Kontrak menetapkan harga dalam julat tetap, pembeli hanya akan mengalami kerugian maksimum sebanyak modal yang diperuntukkan, dan tidak akan tertunggak wang kepada platform.

Sebagai contoh.

Anda menganggap BTC akan naik ke lebih daripada USD100,000 sebelum akhir bulan Mac, anda boleh membeli satu kontrak outcome yang sepadan. Pada masa tamat tempoh, jika BTC benar-benar mencecah USD100,000, kontrak akan diselaraskan mengikut had maksimum, dan anda untung; jika tidak, ia diselaraskan mengikut had minimum, dan apa yang anda rugi hanyalah kos pembelian asal. Tiada jaminan tambahan, tiada penutupan paksa di tengah malam.

Struktur ini sesuai secara semula jadi dengan dua jenis skrin:Pasar ramalan (bertaruh keputusan peristiwa) dan produk seperti pilihan (menyatakan pandangan arah dalam julat tetap).

Secara asasnya, ini juga logik yang sama apabila anda bertaruh pada "adakah Trump akan dipilih semula" di Polymarket. Jaminan penuh, penyelesaian biner.

HIP-4 menjadikan logik ini sebagai primitif umum, bukan sahaja had kebenaran atau salah, ia menyokong julat harga yang berterusan.

(Sumber gambar:@Eli5defi)

HIP-4 kini masih berada dalam fasa rangkaian ujian.

Pasar pertama selepas pelancaran rasmi akan dirancang secara rasmi, dan dinilai dalam USDH (wang stabil asli Hyperliquid). Rancangan seterusnya merancang untuk membuka pelaburan tanpa kebenaran berdasarkan maklum balas pengguna, iaitu sesiapa sahaja boleh mencipta pasaran outcome.

Adakah anda rasa ini kedengaran seperti "Hyperliquid versi Polymarket"?

Tidak semudah itu.

Kompositibiliti, didengar berulang kali tetapi paling berharga.

Polymarket adalah sebuah platform pasaran ramalan yang bebas.

Kontrak yang anda beli di sini tiada kena mengena dengan kedudukan anda di Aave, kecairan di Uniswap, atau kedudukan di sebarang protokol lain. Ini juga berlaku kepada Kalshi. Setiap kontrak adalah pulau yang terpencil.

HIP-4 adalah berbeza. Kontrak Outcome berjalan secara langsung di HyperCore, berkongsi enjin dagangan yang sama dan sistem jaminan kombinasi yang sama dengan kontrak berkala.

Penyelidik DeFi terkenal dari luar negara, Ignas, telah menunjukkan satu senario klasik selepas HIP-4 dikeluarkan:

Sementara anda membuat lebih banyak kontrak ETH perpetual, anda boleh membeli satu kontrak outcome yang akan memberi bayaran jika harga ETH jatuh di bawah harga tertentu pada tarikh jatuh tempoh. Dua kedudukan ini saling melindungi antara satu sama lain di dalam akaun jaminan yang sama, sistem secara automatik mengesan pengurangan risiko terdedah dan membebaskan jaminan yang berlebihan.

Terjemahkan dari zh_CN ke ms_MY.

Anda menggunakan satu kedudukan untuk menyatakan arah, dan menggunakan kedudukan yang lain sebagai pelindung, kombinasi keduanya menggunakan dana yang lebih sedikit berbanding membuka kedudukan secara berasingan.

Ini dikenali sebagai produk terstruktur dalam kewangan tradisional.

Institusi pelaburan membantu pelanggan institusi mereka membina pelaburan sebegini, dan mereka memungut yuran komisen yang tinggi. Kini, Hyperliquid ingin merealisasikannya secara asli di blockchain tanpa pihak pertengahan, di mana kontrak antara satu sama lain secara automatik mengenali hubungan hedging.

Polymarket tidak dapat melakukannya, dan Kalshi juga tidak dapat melakukannya. Mereka adalah pasaran peristiwa yang berasingan, bukan enjin derivatif.

Jadi, kontrak outcome HIP-4 lebih kepada primitif asli Hyperliuqid yang memperkayanya sendiri berbanding satu produk; satu binaan yang boleh disambungkan dengan komponen lain.

Pasar peramalan hanya penggunaan yang paling jelas untuk kepingan puzzle ini.

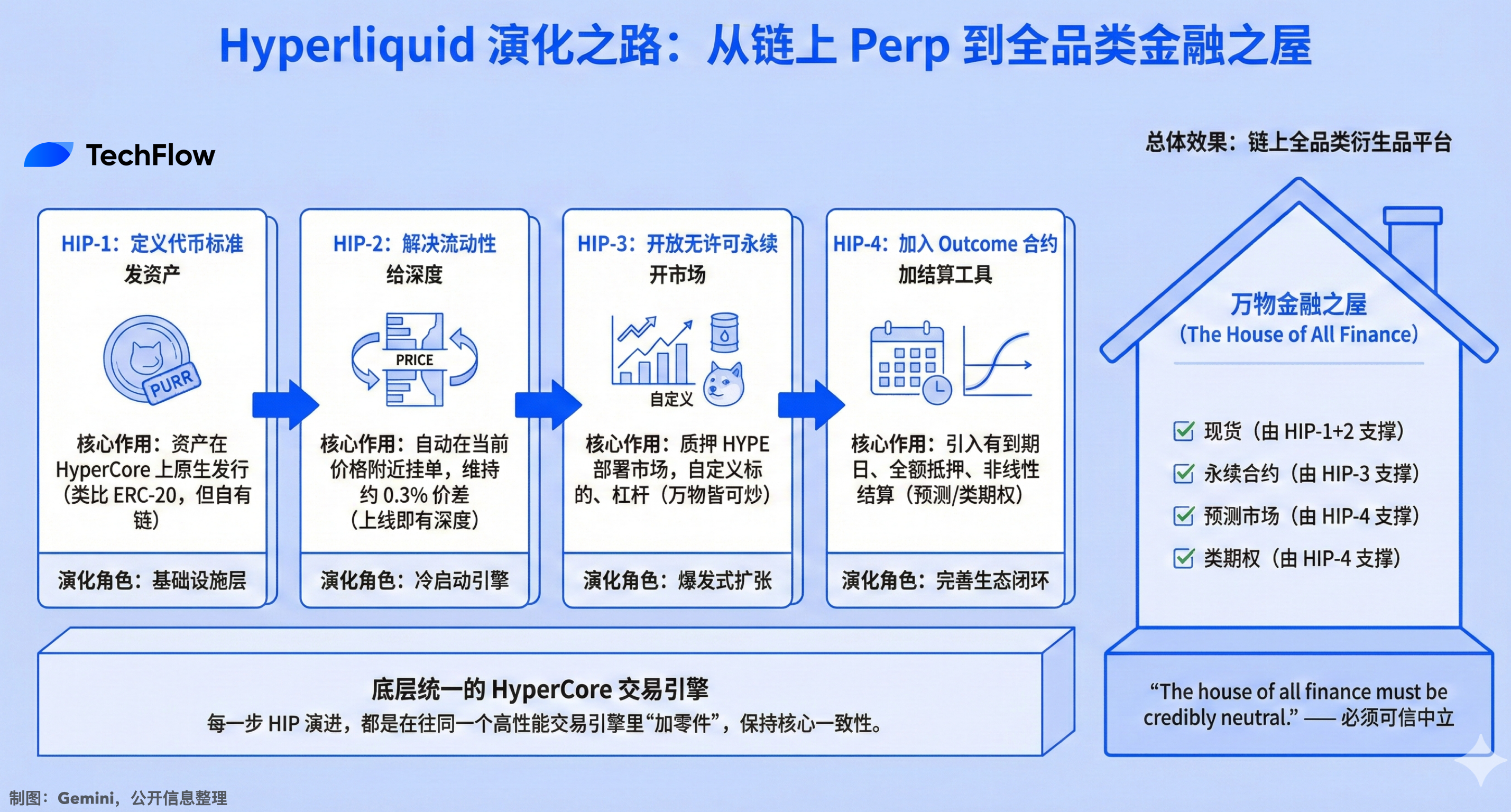

Empat Langkah Perp Di Atas Rantaian Dari HIP-1 Hingga HIP-4

Jika HIP-4 dilihat dalam konteks peningkatan produk Hyperliquid, logiknya akan lebih jelas.

HIP-1, menentukan piawaian token.

Dilancarkan pada tahun 2024, membolehkan sebarang aset dikeluarkan secara asli di HyperCore. Token pertama yang dicetak menggunakan piawaian ini ialah PURR. Ia setara dengan ERC-20 Ethereum, tetapi berjalan di blockchain Hyperliquid sendiri.

HIP-2, menyelesaikan cecairan.

Menetapkan secara automatik tempahan beli dan jual di kawasan harga semasa token, mempertahankan beza sekitar 0.3%. Kedalaman pasaran untuk token sedia ada pada saat pertama pelancaran, tanpa perlu menunggu pedagang pasaran memasuki pasaran.

HIP-3, kontrak jangka panjang tanpa kebenaran.

Sesiapa sahaja yang jamin 500,000 HYPE boleh menyediakan pasaran kontrak perpetual sendiri, menentukan sendiri aset dasar, orakel, gandaan, dan jenis jaminan. Jumlah dagangan sejak pelancaran hampir 420 billion dolar AS, jumlah nilai pegangan melebihi 1 billion. Saham, komoditi, meme coin, semua ada orang yang membuka.

HIP-4, sertai kontrak outcome.

Tarikh luput, jaminan penuh, penyelesaian bukan linear.

Jika anda memandang keempat langkah ini secara berterusan, ia kelihatan seperti penghasilan produk internet yang sentiasa memperbaharui dan membesar: memaparkan aset, memberi cecairan, membuka pasaran kontrak, dan menambah alat penyelesaian.

Seterusnya, Hyperliquid telah berubah daripada sekadar DEX kontrak kekal menjadi platform derivatif berantai penuh termasuk pasaran tunai, kontrak kekal, pasaran ramalan, dan pilihan.

Setiap langkah adalah menambahkan komponen ke dalam enjin perdagangan yang sama.

Pendiri Hyperliquid, Jeff Yan, pernah berkata:

"Rumah semua kewangan mesti neutral yang boleh dipercayai." - Rumah kewangan bagi segala-galanya mesti neutral yang boleh dipercayai.

Empat HIP lebih seperti empat dinding rumah ini.

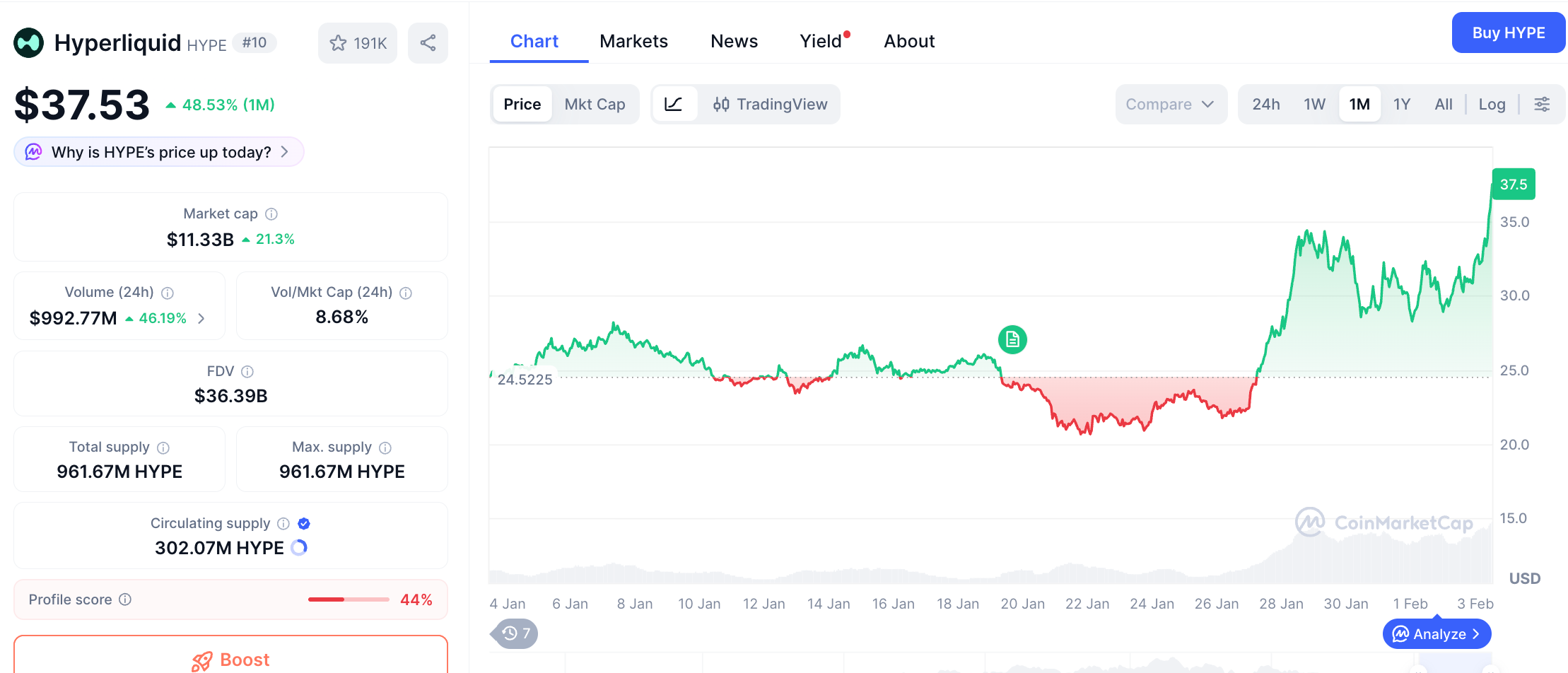

Menetapkan harga kepada $HYPE

HYPE telah naik lebih daripada 40% dalam seminggu yang lalu. Pasaran utama sedang mengalami kecederaan, manakala HYPE sedang bergerak menentang arus.

Ini pasti bukan sepenuhnya disebabkan oleh mesej HIP-4.

Beberapa perkara telah berlaku di Hyperliquid dalam beberapa minggu kebelakangan ini: pasaran kontrak berkala tanpa kebenaran HIP-3 terus meningkatkan jumlah perdagangan, perdagangan logam berharga tinggi menghasilkan data yang menarik, mekanisme belian semula HYPE juga terus membeli token, dan 97% yuran komisen perdagangan platform digunakan untuk membeli semula HYPE.

Tetapi pada hari pengumuman HIP-4, HYPE naik 10%, pasaran sekurang-kurangnya menganggap maklumat ini bernilai.

Yang perlu penulis ingatkan ialah peranan USDH.

Semua kontrak outcome HIP-4 dikira dan ditetapkan dalam USDH. USDH adalah wang stabil asli Hyperliquid yang dikeluarkan oleh Felix Protocol, yang disokong oleh bon kupon pendek Amerika Syarikat, dan keuntungan digunakan untuk membeli semula HYPE dan memberi insentif kepada aktiviti DeFi dalam ekosistem.

Ini memperkuatkan flywheel sebelumnya:

Lebih banyak jenis produk dilancarkan (perp untuk HIP-3, outcome untuk HIP-4) --> membawa lebih banyak volume perdagangan --> lebih banyak volume perdagangan menghasilkan lebih banyak yuran perdagangan --> yuran dipulangkan semula ke HYPE --> lebih banyak pasaran yang menyelesaikan transaksi dalam USDH, meningkatkan permintaan USDH --> pulangan pendapatan bon kerajaan USDH pula menyokong pembelian semula HYPE --> harga HYPE meningkat --> meningkatkan nilai sebenar had jaminan HIP-3 --> menarik pembina (builder) yang lebih berkemampuan untuk memasang pasaran baru.

Kitaran ini akan terus berulang selagi jumlah dagangan Hyperliquid dapat terus meningkat. Selain itu, persekitaran pasaran kripto dan ramalan kompetitif semasa juga sangat mencabar.

Kontrak Outcome perlu menyelesaikan transaksi bergantung kepada sumber data luar. Siapa yang menang dalam pilihan raya, harga BTC pada masa jatuh tempoh, sama ada sesuatu peristiwa berlaku...maklumat ini mesti diberikan secara tepat dan tidak boleh diubah ke kontrak berantai.

Hyperliquid menyatakan mereka akan menggunakan "sumber data penyelesaian objektif", tetapi tidak menyebutkan oracle yang digunakan atau bagaimana mereka mengelakkan gangguan. Dalam sejarah pasaran jangka, isu oracle adalah punca paling kerap menyebabkan kejatuhan.

Pengawasan juga adalah pemboleh ubah.

Pada Januari 2026, seorang hakim di Massachusetts memfailkan saman terhadap Kalshi di bawah kawalan CFTC, menentukan kontrak sukan mereka adalah judi haram. Tidak ada pertukaran yang mematuhi peraturan yang dapat mengelakkan kes sivil di peringkat negeri, dan protokol berpusat tidak akan selamanya berada di luar jangkauan kawalan.

Masalah yang lebih asas ialah betapa besarkah sebenarnya permintaan yang diperkirakan.

Dari perspektif 4.4 bilion dolar, Kalshi lebih daripada 90% adalah judi sukan, manakala kuantiti perdagangan di Polymarket berkumpul pada peristiwa besar seperti pilihan raya dan isu-isu geopolitik. Kecairan untuk permintaan ramalan harian tetap nipis. Adakah HIP-4 dapat menarik pengguna baru atau hanya menambah satu butang lagi di kalangan pedagang sedia ada, tidak ada jawapan yang jelas pada masa ini.

Tetapi Hyperliquid jelas tidak mahu menjadi Polymarket berikutnya, sebaliknya ingin menjadikan ramalan sebagai keupayaan asli dalam enjin dagangan sedia ada, sebagaimana kontrak berterusan yang asas dan semula jadi.

Apabila suatu Perp DEX bermula untuk berevolusi, logik penilaian mungkin berubah.