Tajuk asal: TAWARAN HYPE PURR Bukanlah Apa Yang Anda Fikirkan

Pengarang asal: @ericonomic

Diterjemahkan: Peggy, BlockBeats

Pengarang menulis: Dalam perbincangan mengenai HYPE dalam DAT PURR, pasaran biasanya hanya memfokuskan pada satu soalan: berapa banyak 'peluru' yang masih ada untuk membeli HYPE. Tetapi artikel ini cuba menunjukkan yang penting bukanlah baki, tetapi mekanisme. Dengan menganalisis dokumen S-1 dan logik penerbitan DAT, penulis mendedahkan satu fakta yang sering diabaikan: dalam keadaan premium mNAV dan kewujudan kelikuidan sebenar, penerbitan ATM boleh membolehkan 'kekuatan api' membesar secara dinamik mengikut kuantiti dagangan, bukan penggunaan secara linear.

Ini juga menakrif semula motif PURR, iaitu pembelian bukan sahaja menghabiskan dana, tetapi mungkin mempertahankan momentum dan membesarkan keupayaan pembiayaan masa depan. Artikel ini juga menerangkan mengapa kebanyakan DAT gagal, manakala HYPE mengelakkan perangkap biasa dalam sifat aset dan reka bentuk struktur.

Berikut ialah teks asal:

Kebanyakan orang tertarik pada PURR (dahulunya dikenali sebagai Hyperliquid Strategies atau HSI) hanya kerana satu sebab: Ia adalah salah satu DAT HYPE (dan DAT HYPE terbesar pada masa kini), yang terus mengumpul HYPE.

Jadi, model mental semua orang sangat mudah: "PURR masih mempunyai jutaan lagi, jadi mereka boleh terus memegangnya, atau menaikkan harga."

Model ini berguna. Tetapi ia juga tidak lengkap.

Di latar belakang, terdapat mekanisme yang dapat secara senyap menukar 'kekuatan api yang tinggal' kepada amunisi yang hampir tidak terbatas.

Sekiranya anda dapat memahami ini, anda tidak akan lagi melihat PURR sebagai "dompet dengan baki". Anda akan mula menganggapnya sebagai sesuatu yang lain.

Sebelum meneruskannya, disarankan untuk melihat kandungan sebelumnya saya jika anda mahu memahami PURR dan hubungannya dengan HYPE dengan lebih mendalamArtikel itukhususnya nombor 3, di mana saya membincangkan isu ini secara khusus, di mana sesetengah data sudah sedikit usang, tetapi kita akan kembali ke perkara ini di bawah.

Seperti biasa, semua maklumat dalam artikel ini datang daripadaFail rasmi S-1 yang dikeluarkanSelain itu, saya juga akan membuat beberapa anggapan yang munasabah dalam artikel ini dengan merujuk kepada sebahagian kandungan temu bual.

Maka teruskan sahaja kepada perkara utama.

Selain "PURR mungkin masih memegang lebih daripada $100 juta untuk membeli HYPE", apakah lagi yang perlu anda ketahui?

Intinya hanya ini: "kekuatan tembakan" mereka mungkin bukan hanya lebih dari 100 juta dolar; ia tidak semestinya terhad kepada saiz tetap perbendaharaan; tetapi boleh diperbesar secara dinamik oleh mNAV dan ketercairan pasaran.

Untuk memahami ini, kita perlu bermula dengan mekanisme asas DAT.

Mekanisme asas DAT

Digital Asset Treasury (DAT) ialah jenis syarikat yang bertujuan utama untuk berkumpul secara berterusan aset kripto. Sumber kewangan mereka biasanya terdiri daripada tiga jenis utama:

Pelabur yang berharap mendapatkan pendedahan aset kripto dengan harga diskaun menawarkan tunai, dan DAT pula memeterai saham sebagai pertukaran kepada mereka, bukannya aset kripto secara langsung;

Pemegang aset kripto yang ingin keluar daripada kedudukan aset kripto mereka menyerahkan aset kripto tersebut, dan DAT membayar tunai kepada mereka, tetapi harga transaksi biasanya lebih rendah daripada harga pasaran semasa;

Menerbit dan menjual saham baru (ini adalah perkara yang penting).

Kasus PURR sedikit lebih kompleks kerana ia adalah hasil daripada penggabungan beberapa syarikat; tetapi untuk memudahkan perbincangan, kita boleh anggap terlebih dahulu bahawa ia terutamanya dibiayai melalui dua cara iaitu (1) dan (2).

Satu perkara yang perlu dinyatakan dengan jelas ialah: matlamat utama mereka, sekurang-kurangnya secara teori, sepatutnya adalah memaksimumkan pulangan kepada pemegang saham, bukan memperlahankan aset kripto tertentu.

Tetapi dalam realiti, kebanyakan DAT mengambil jalan lama "menaikkan harga - keluarkan saham", akhirnya gagal hampir seperti satu permadani merah.

Ini adalah di mana Nilai Aset Bersih Pasaran (mNAV) memainkan peranannya. mNAV adalah satu indeks yang digunakan untuk menentukan sama ada saham syarikat diperdagangkan pada harga diskaun atau premium.

Sebagai contoh yang mudah: anggaplah terdapat sebuah DAT yang aset utamanya ialah HYPE: memegang kira-kira 100 juta dolar HYPE; tiada liabiliti, tiada tunai tambahan; keseluruhan 500,000 saham dikeluarkan, setiap saham berharga 2000 dolar.

Oleh itu pengiraan mNAV ialah: (500,000 × 2,000) / 1,000,000,000 = 1

mNAV = 1 bermakna harga saham syarikat berada pada harga yang munasabah.

Jika harga saham lebih tinggi, mNAV > 1, ia menunjukkan syarikat diniagakan pada premium;

Jika harga saham lebih rendah, mNAV < 1, bermakna diniagakan dengan diskaun.

Kini, mari kita kembali ke titik (3) yang disebutkan sebelumnya, yang merupakan aspek paling kritikal dan paling mudah diabaikan dalam mekanisme DAT: di mana dan bagaimana saham baru dikeluarkan. Ini adalah di sinilah cerita sebenarnya bercabang.

Tahap Pemecahan: Bagaimana DAT Mengeluarkan Saham Baru

Beberapa DAT memilih untuk menawarkan saham tambahan, dan menjualnya dengan diskaun melalui OTC kepada pembeli tertentu, sambil menetapkan tempoh kunci yang lebih pendek.

Ini biasanya akan memulakan spiral klasik kematian: apabila tempoh kunci dikeluarkan, pembeli menjual secara berkumpulan; harga saham jatuh; jika ingin terus memperoleh kewangan, hanya boleh menawarkan diskaun yang lebih besar; mNAV jatuh lebih rendah lagi; dan begitulah seterusnya.

Kategori lain DAT memilih untuk memperoleh saham baru melalui ATM apabila mNAV berada dalam kelebihan.

Pemancangan ATM (At-The-Market) merujuk kepada: syarikat memancang dan menjual saham baru secara beransur-ansur di pasaran awam, sambil mematuhi secara ketat kekangan kelikuidan dan isu kuantiti.

Harga saham ATM ini bukanlah diskaun berbanding pasaran OTC, tetapi dipegang pada harga pasaran (biasanya berdasarkan VWAP, purata tertimbang isipadu).

Terdapat perbezaan mekanisme yang halus tetapi sangat penting, yang sangat kritikal dalam amalan.

Oleh kerana penerbitan ATM merujuk kepada VWAP, bukan harga semasa, harga semasa seringkali sementara melebihi VWAP dalam keadaan kenaikan yang kuat. Pada masa ini, saham baru boleh diserapkan oleh pasaran pada tahap sedikit di bawah harga semasa tanpa menawarkan sebarang diskaun eksplisit atau syarat khas.

Sebagai contoh: Jika PURR naik dengan cepat dari USD10 sehari kepada USD12, manakala VWAP masih di USD10.80, maka saham baru ATM sebenarnya dijual pada harga kira-kira 10% lebih rendah daripada harga semasa, walaupun dari segi peraturan, ia tetap dikeluarkan sebagai "harga pasaran".

Dengan peningkatan jumlah dagangan pada harga yang lebih tinggi, VWAP secara semula jadi akan bergerak naik dan mengejar harga semasa.

Seperti yang dijangka, PURR memilih laluan kedua. Ialah di sinilah perkara-perkara mulai menjadi menarik benar.

Soalan seterusnya ialah: Bila dan berapa banyak saham baru PURR boleh keluarkan?

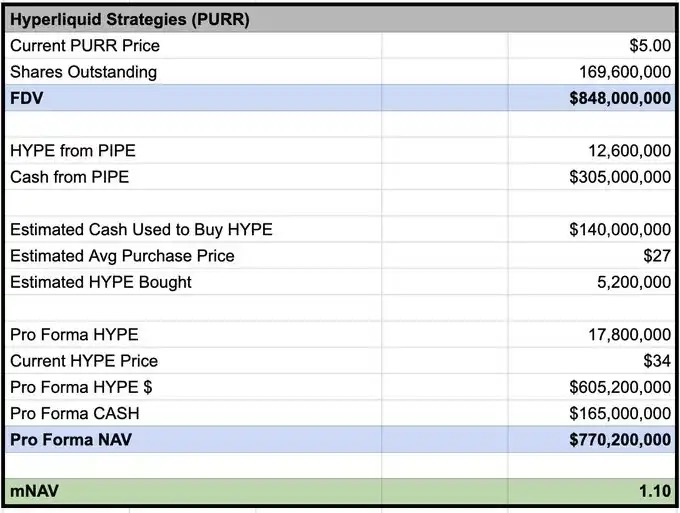

Berdasarkan sebahagian daripada temu bual tersebut, David Schamis (@dschamis) pernah menyatakan: apabila PURR diniagakan pada harga lebih daripada 1 kali mNAV, mereka akan mempertimbangkan untuk memulakan penawaran ATM.

Namun mengikut pengiraan @Keisan_crypto, mNAV PURR kini kira-kira 1.10, yang bermakna mereka kini memenuhi syarat untuk memperoleh saham baru jika mereka mahu.

Tetapi masalahnya, berapa banyak yang sebenarnya boleh diperoleh? Kebanyakan orang berhenti di sini. Dan kelebihan sebenar itulah yang bermula di sini.

Mekanisme S-1 yang kebanyakan orang tidak faham

Berdasarkan pendedahan dokumen S-1, had maksimum kepemilikan keuntungan Chardan ialah 4.99% sebagai ejen untuk menjual saham di pasaran, yang bermaksud ia hanya boleh sementara memegang kira-kira $50 juta saham PURR pada harga semasa.

Tetapi ini tidak bermaksud mereka hanya boleh mengeluarkan saham baru sehingga $50 juta sahaja.

Ia sebenarnya bermaksud: pada bila-bila masa, Chardan tidak boleh "menimbun" lebih daripada saiz saham ini. Lebih banyak saham baru boleh dikeluarkan selagi saham diteruskan dijual ke pasaran, menyelesaikan pengagihan.

Selain itu, Chardan juga dikenakan kekangan daripada peraturan dagangan dan had pengawal pasaran. Secara amnya, ini akan membataskan jumlah dagangan ATM ke dalam lingkungan 20% daripada jumlah dagangan harian.

Ambil contoh hari perdagangan terkini: PURR mencatatkan jumlah dagangan sebanyak kira-kira 7 juta saham (kira-kira 42 juta dolar AS); dengan kadar ini, Chardan boleh menjual kira-kira 8.4 juta dolar AS saham setiap hari melalui ATM.

Kesimpulan utama (The punchline)

Dengan kata lain: Jika jumlah dagangan dapat dipelihara pada tahap semasa, PURR mungkin menambah kira-kira $8 juta sehari "api" untuk membeli HYPE.

Sekali lagi, ini tidak bermaksud mereka akan membeli secara buta atau membeli pada harga tertinggi; tetapi struktur insentif di sini adalah berbeza sepenuhnya dengan PIPE.

PIPE Pembiayaan: dana diperoleh sekali gus, tiada kecemasan, boleh pegang tunai dan menunggu dengan tenang untuk peluang jualan muncul.

Peningkatan ATM: Struktur pangsapuri akan berubah.

Jika keupayaan penerbitan berkembang bersamaan dengan kenaikan jumlah dagangan dan momentum, dan jumlah dagangan PURR yang lebih tinggi dapat terus membuka tingkap ATM, maka mempertahankan momentum HYPE yang kuat sebenarnya mungkin memperluaskan keupayaan penerbitan dan pembiayaan di masa depan.

Dalam struktur ini, membeli secara aktif semasa proses kenaikan harga bukan lagi tidak rasional. Ia boleh menjadi satu kaedah untuk mengekalkan kelikuidan, menaikkan jumlah dagangan, dan memaksimumkan jumlah dana yang boleh dikutip oleh ATM dalam dimensi masa.

Ini bukan bermaksud "menempah buta dengan mata tertutup". Maksudnya ialah: memproses pesanan jualan dengan cepat di bawah keadaan tertentu, dan bahkan menambah jumlah pesanan mengikut keadaan, adalah pilihan yang rasional dari segi strategi.

Ini adalah tempat kebanyakan orang mengabaikannya.

Mereka memodelkan PURR sebagai pembeli dengan baki yang semakin berkurang; tetapi jika ATM dalam keadaan dihidupkan (premium mNAV), dan kelikuidan benar-benar wujud, maka kekangan sebenar tidak lagi ialah: "Berapa banyak yang tinggal?", tetapi menjadi: Berapa banyak kelikuidan yang boleh anda salurkan secara berterusan kepada pasaran, sambil mempertahankan momentum dan keterlibatan perdagangan, tanpa menukar diri sendiri menjadi "seluruh pasaran"?

Jika hampir kesemua DAT gagal, mengapakah kali ini mungkin berbeza?

Kebanyakan kegagalan DAT berasal daripada masalah struktur dan pilihan aset yang teruk, bukan kerana "konsep DAT itu sendiri mesti salah."

Mereka gagal, biasanya disebabkan oleh:

1. Mekanisme pelancaran yang teruk

Diskaun OTC + tempoh kunci pendek, pada asasnya adalah mencipta sendiri "penjual terpaksa";

2. Aset bawah tidak mempunyai keupayaan sokongan diri sendiri

Jika aset tidak mempunyai (atau hampir tiada) pulangan endogen, ia mesti bergantung kepada kenaikan harga untuk mengekalkan kitaran; sekiranya harga terjejas, naratif terus runtuh;

3. Naratif Penawaran Inflasi

Jika aset dasar adalah inflasi (atau membebani emisi yang berat), ia setara dengan berlawanan dengan angin yang berlawanan secara mekanikal;

4. Pandangan kematian di peringkat pemegang saham

Penerbitan tambahan dalam keadaan mNAV < 1 adalah tindakan memburukkan diri sendiri: pengenceran yang hebat, memusnahkan emosi, dan memburukkan lagi rundingan kewangan seterusnya.

HYPE mengelakkan kebanyakan laluan kegagalan di atas: pendapatan protokol pada akhirnya akan ditukarkan kepada permintaan dan penangkapan nilai untuk HYPE; dalam keadaan penggunaan yang berterusan, bekalan menjadi deflasi, bukan inflasi struktur; tiada pemegang saham besar atau VC yang masih menunggu untuk dikunci.

Kombinasi ini sangat penting. Karena menentukan ini adalah cerita yang "hanya numba go up yang bisa berdiri", atau struktur yang "selagi asas-asasnya tidak buruk, walaupun pasaran bergoncang, ia tetap boleh berjalan terus".

Tentu sahaja, ia masih mempunyai laluan kegagalan: mNAV dikompreskan, isian daya jual kering, ATM ditangguhkan, atau naratif HYPE melemah. Tetapi secara struktur, HYPE adalah salah satu aset daripada beberapa DAR yang bukan mesin penipuan semula jadi.

Saya juga pernah di sini "mid curve"

Akhirnya, sesetengah orang mungkin berpendapat: PURR adalah pelaburan yang teruk kerana pembayaran dividen yang berterusan, penawaran tambahan akan menekan harga saham.

Saya juga selalu berfikiran begitu sebelum ini (typikal midcurve). Tetapi ingatlah: bila kewangan tradisional benar-benar memahami bagaimana struktur 'barbell' ini berfungsi, perkara mungkin menjadi sangat melampau.

Kes sejarah:

MSTR: 3.3× mNAV

Metaplanet: 8.3×

BMNR: 5.6×

Dan objektif-objektif ini, jujur saja tidak begitu baik. Bayangkan, sejauh mana yang boleh dilakukan oleh sesuatu yang "baik".

Nyalakan mesin cetak wang, Bobby.

Hyperliquid.