Penulis|Azuma(@azuma_eth)

Pasaran terus melemah, dana mengabaikan, protokol ditutup, pemain besar diam, pelabur kecil menderita... kelihatannya seluruh industri sedang rugi. Tetapi walaupun dalam persekitaran pasaran yang sejuk begitu, masih terdapat beberapa projek yang mesin cetak wangnya sedang beroperasi.

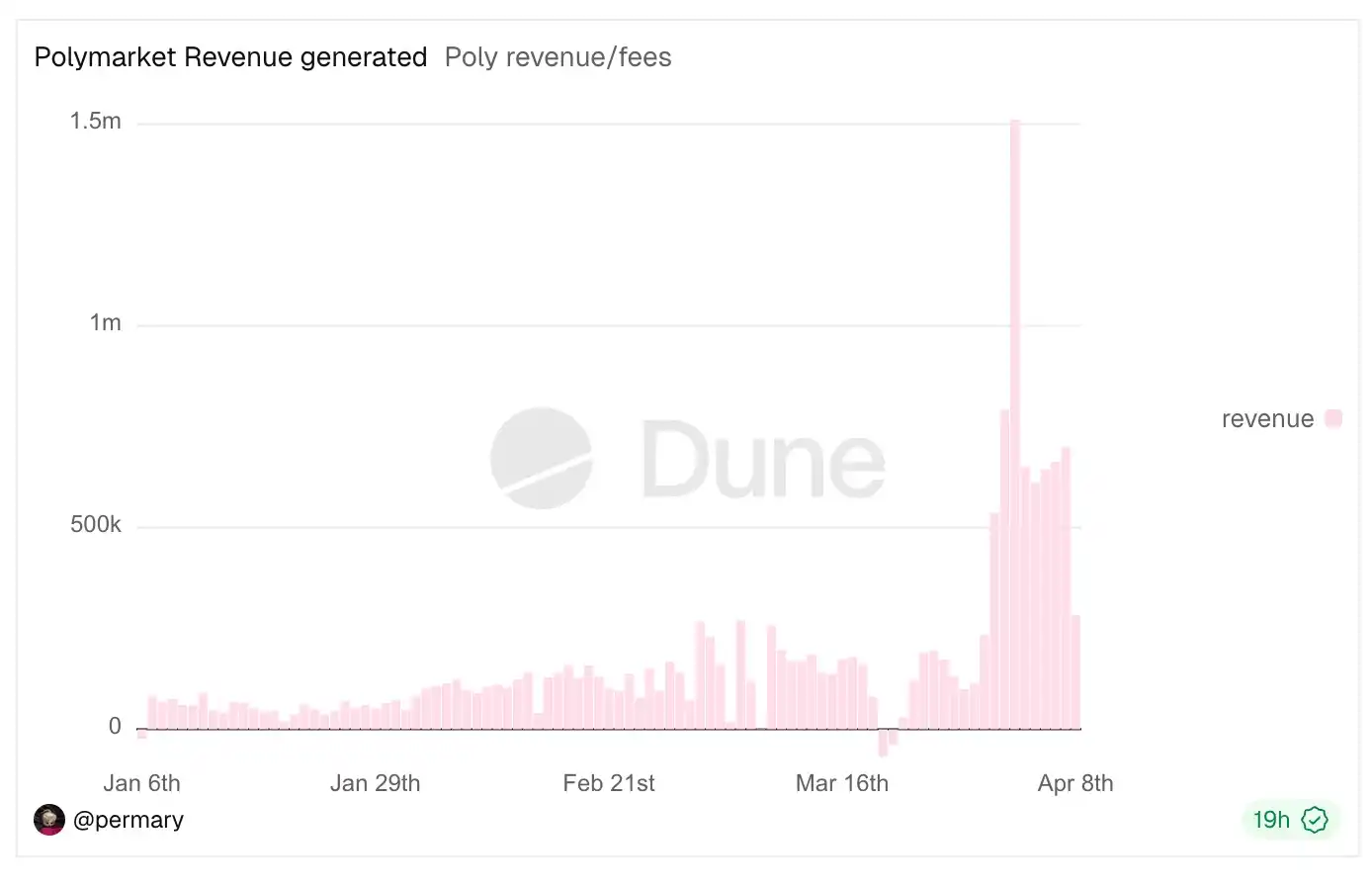

Kes terkini yang benar-benar membuka pintu caj transaksi ialah Polymarket. Sejak memperluas julat caj dan mengubah formula caj (disarankan dibaca: "Analisis Mendalam Formula Caj Polymarket: Bagaimana Tarif Ekstrem 90%+ Muncul?"), keupayaan pendapatan Polymarket telah meningkat secara besar-besaran; sehingga masa penulisan, jumlah pendapatan caj Polymarket telah melebihi $24 juta, dengan rekod pendapatan harian sebanyak $1.5 juta pada 2 April.

Dengan ini sebagai peluang, penulis telah memeriksa senarai peringkat pendapatan di Defillama untuk melihat projek apa yang masih terus menghasilkan keuntungan semasa pasaran bear, tetapi hasilnya agak mengejutkan: bisnes inti dan sumber pendapatan projek yang disenaraikan sangat jelas, bahkan boleh dikatakan "mudah".

Seperti yang ditunjukkan di atas, kebanyakan pemain yang telah mendalam di pasaran kripto, walaupun tidak melihat jawapannya, boleh menebak kebanyakan nama-nama tersebut, dan mungkin juga sangat memahami apa yang mereka lakukan. Tetapi apabila nama-nama ini disusun secara teratur bersama-sama, saya tiba-tiba sedar bahawa sumber utama keuntungan dalam bisnes-bisnes ini sangat serupa, dan bahkan boleh digambarkan dalam dua kategori utama: selisih harga dan cukai perdagangan (yuran).

Pertama ialah selisih suku bunga, pada dasarnya ini adalah melakukan “perantaraan dana”, dengan logika intinya adalah menyerap dana dengan kos yang relatif rendah, sambil mengalokasikan dana dengan pulangan yang relatif tinggi, memanfaatkan masa untuk secara beransur-ansur mengumpulkan perbezaan antara pulangan dan kos — pulangan dari perniagaan semacam ini bergantung kepada skala dan tempoh pengendapan dana; semakin besar skala dan semakin panjang tempoh, semakin tinggi pulangannya.

Penerbit mata wang stabil seperti Tether dan Circle termasuk dalam kategori ini, di mana pendapatan utama mereka berasal daripada faedah yang diperoleh daripada penempatan dana simpanan ke dalam aset seperti obligasi AS, manakala kos utama ialah subsidi yang diberikan kepada pihak bersekutu dan pengguna; protokol pinjaman seperti Aave juga termasuk dalam kategori ini, di mana perbezaan faedah ialah perbezaan antara kadar pinjaman yang lebih tinggi dan kadar simpanan yang lebih rendah; perkhidmatan staking bergerak (LST) seperti Lido juga tidak terkecuali, kerana mereka mengekstrak sebahagian daripada ganjaran staking asli ETH sebagai caj perkhidmatan, yang juga merupakan perbezaan faedah.

Kedua ialah cukai perdagangan, jenis perniagaan ini lebih mudah difahami: setiap kali terdapat aktiviti berkaitan perdagangan (termasuk penciptaan token), pihak perniagaan boleh mengenakan cukai dalam bentuk caj transaksi semasa setiap aktiviti — pendapatan jenis perniagaan ini bergantung kepada saiz transaksi setiap aktiviti dan frekuensinya; semakin besar saiz dan semakin tinggi frekuensi, semakin tinggi pendapatan.

Sumber pendapatan utama mereka semua ialah cukai transaksi, sama ada Hyperliquid dan EdgeX yang menekankan perdagangan kontrak, Polymarket yang menekankan perdagangan peristiwa, pump.fun, GMGN, Axiom, dan four.meme yang menekankan perdagangan Meme, Aerodrome, Jupiter, dan Phantom (yang pendapatan utamanya datang daripada caj Swap antara muka depan wallet), atau Courtyard dan Fragment yang menekankan perdagangan NFT (sungguh mengejutkan bahawa kategori ini masih boleh masuk senarai).

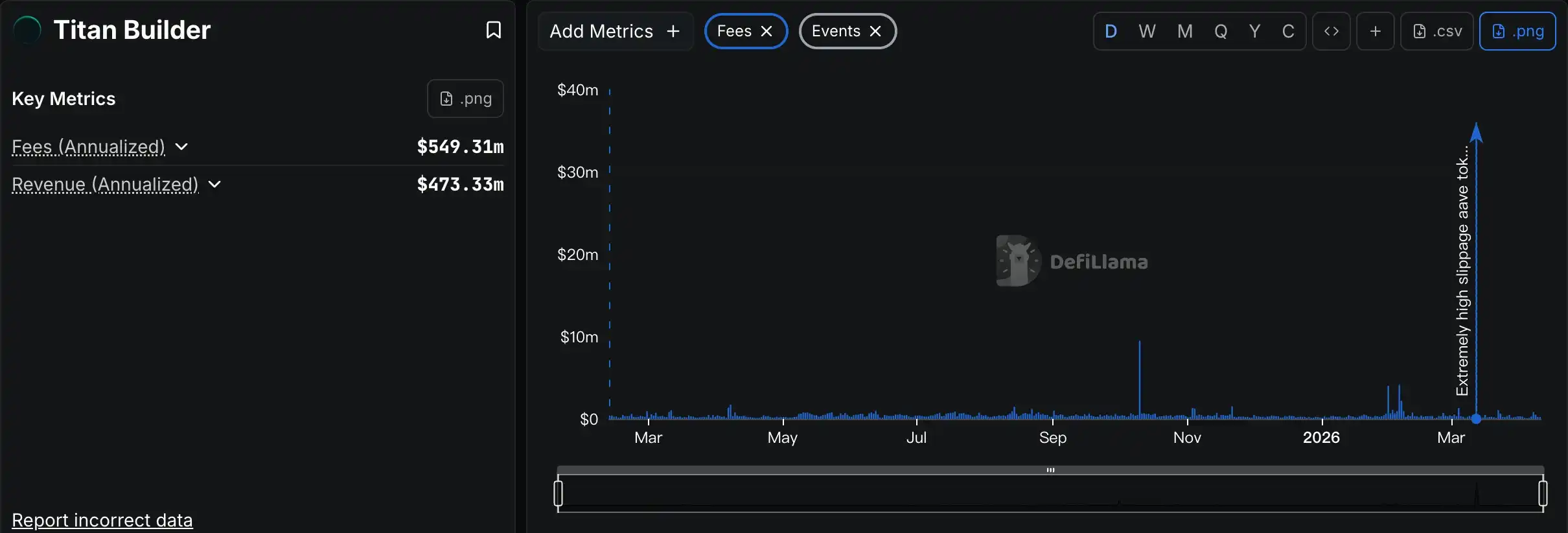

Satu-satunya kes istimewa dalam senarai teratas ialah Grayscale, Chanilink, dan Titan Builder. Letakkan Grayscale di sini agak aneh, kerana pendapatan utamanya datang daripada yuran pengurusan ETF dan dana, yang pada dasarnya merupakan perniagaan pengurusan harta tradisional yang fokus pada pasaran kripto; Chanilink pula patut diperhatikan, kerana pendapatan utamanya datang daripada bayaran perkhidmatan data yang dibayar oleh projek apabila memanggil orak, yang secara tertentu boleh diklasifikasikan sebagai cukai transaksi, ini lebih menyerupai perniagaan SaaS berbasis rantai To B, tetapi seperti yang anda lihat, kesan Matthew pada laluan ini lebih ketara berbanding lintasan lain; Titan Builder pula merupakan fenomena kebetulan, ia merupakan perkhidmatan pembina blok, yang biasanya bukan perniagaan beruntung besar, tetapi muncul dalam senarai kerana Titan Builder mendapat bahagian terbesar daripada insiden penjepit transaksi AAVE besar-besaran bulan lepas (lihat “$50 juta USDT ditukar menjadi $35,000 AAVE: Bagaimana bencana berlaku?”).

Odaily mencatat: Lihatlah apa yang dimaksud dengan tidak melakukan transaksi selama tiga tahun, tetapi ketika melakukannya, untungnya cukup untuk tiga tahun.

Jadi, kesimpulannya sudah jelas. Projek yang terus menghasilkan keuntungan semasa pasaran bear bukanlah projek yang mengejar mekanisme kompleks dan peluang berisiko tinggi, tetapi projek yang mampu beroperasi secara berterusan dengan model keuntungan yang ringkas dan jelas. Di pasaran kripto yang masih bergolak, model keuntungan yang lebih ringkas justru menunjukkan ketahanan yang lebih kuat dan mampu menahan ujian fluktuasi pasaran.

Namun, model keuntungan yang lebih mudah tidak bermakna bisnis-bisnis ini secara keseluruhan “lebih mudah dilakukan”—sebaliknya, di belakang model keuntungan yang sederhana tersembunyi produk dan perkhidmatan yang seringkali lebih kompleks serta pengurusan operasi yang tepat, inilah tempat para pemain teratas yang masuk senarai benar-benar memperlihatkan perbezaan mereka. Dari reka bentuk interaksi, pengumpulan likuiditi, pengurusan risiko, hingga komunikasi dan umpan balik pengguna... untuk menonjol dalam pasaran stok yang sengit, anda perlu melabur lebih banyak usaha dalam produk dan perkhidmatan.

Kemarau kripto belum berakhir; projek yang benar-benar bertahan dan bahkan mendapat keuntungan biasanya adalah yang menggabungkan model keuntungan ringkas dengan produk dan perkhidmatan kompleks secara fleksibel. Mungkin, inilah resepi jangka panjang untuk melintasi pasaran naik dan turun.