Apa Itu CBDC?

CBDC, atau Mata Wang Digital Bank Pusat, merujuk kepada bentuk digital mata wang fiat sesebuah negara, yang pada asasnya mewakili versi maya duit syiling negara tertentu. Dikeluarkan dan dikawal selia oleh bank pusat negara, CBDC bertindak sebagai tender sah, sama seperti wang konvensional. Salah satu manfaat utama CBDC ialah ia meningkatkan kecekapan transaksi sambil mengurangkan kos yang berkaitan dengan penciptaan, penyimpanan, dan pengedaran wang fizikal.

Bagaimana CBDC Berfungsi?

CBDC beroperasi serupa dengan mata wang kripto; ia menggunakan versi digital atau tokenisasi mata wang negara. Persoalan besar ialah: adakah CBDC menggunakan blockchain? Jawapannya ya, dan tidak. Walaupun sesetengah negara mungkin menggunakan teknologi blockchain, negara lain mungkin lebih suka menggunakan lejar digital yang bukan khususnya blockchain tetapi berfungsi pada prinsip yang setara.

CBDC vs. Mata Wang Fiat

CBDC adalah tindak balas kepada landskap kewangan yang berubah-ubah, menawarkan alternatif digital kepada wang tunai fizikal dan sistem perbankan tradisional. Ia memodenkan infrastruktur kewangan dengan membolehkan transaksi digital yang lebih pantas dan cekap, serta mengurangkan pergantungan kepada mata wang fizikal.

Memudahkan Transaksi Digital

CBDC berpotensi menyalin banyak atribut mata wang fiat ke dalam ruang digital. Ia boleh meningkatkan kelajuan, keselamatan, dan kecekapan kos transaksi. Namun, sifat digitalnya menunjukkan ia mungkin tidak boleh digunakan dalam situasi di mana wang tunai tradisional masih mendominasi, seperti di kawasan terpencil dengan infrastruktur digital yang terhad.

Meningkatkan Inklusi Kewangan

CBDC boleh meningkatkan inklusi kewangan dengan menyediakan akses kepada perkhidmatan kewangan digital untuk individu dan perniagaan yang mungkin tidak mempunyai akses kepada perbankan tradisional. Ia menggalakkan penyertaan yang lebih meluas dalam ekonomi formal, terutamanya di kawasan dengan infrastruktur perbankan yang terhad.

Memperbaiki Sistem Pembayaran

CBDC boleh memperbaiki sistem pembayaran dengan menawarkan cara transaksi yang selamat, segera, dan kos efektif. Ia mengurangkan pergantungan kepada perantara seperti pemproses pembayaran dan bank, yang berpotensi menurunkan kos transaksi.

Apa Maksud CBDC untuk Bank?

CBDC menawarkan bank pusat alat baru untuk melaksanakan dasar monetari. Ia boleh mempengaruhi bekalan wang, kadar faedah, dan inflasi, memberikan kawalan yang lebih besar terhadap kestabilan ekonomi.

CBDC boleh mentakrifkan semula peranan bank sebagai perantara, mengubah kepentingan mereka dalam sistem monetari. Ia juga berkemungkinan membawa kepada peraturan yang lebih ketat dan pengawasan daripada bank pusat. Di samping itu, infrastrukturnya yang digital mengurangkan kos transaksi dan masa, yang berpotensi memberi kesan kepada peranan bank dalam memproses kiriman wang dan pemindahan pembayaran.

CBDC vs. Kripto: Memahami Perbezaan

Walaupun CBDC dan mata wang kripto adalah mata wang digital, pemusatan, rangka kerja kawal selia, privasi pengguna, dan teknologi asasnya berbeza dengan ketara. Perbezaan ini mempengaruhi tujuan, kes penggunaannya, dan penerimaannya dalam ekosistem kewangan. Berikut adalah beberapa perbezaan utama antara CBDC dan mata wang kripto:

Pemusatan vs. Desentralisasi

CBDC dikeluarkan dan dikawal selia oleh bank pusat, dengan kawalan penuh ke atas pengeluaran, bekalan, dan pengurusannya. Bank pusat boleh mengekalkan kestabilan monetari dan melaksanakan dasar monetari dalam sistem kewangan sedia ada sambil mengeluarkan CBDC.

Sebaliknya, mata wang kripto beroperasi pada rangkaian desentralisasi tanpa pihak berkuasa pusat. Teknologi blockchain membolehkan transaksi peer-to-peer tanpa memerlukan perantara.

Walaupun secara teorinya desentralisasi, beberapa aspek mata wang kripto boleh menjadi terpusat melalui, contohnya, penggunaan bursa untuk membeli atau menyimpan syiling. CBDC, walaupun pada dasarnya terpusat, mungkin menampung desentralisasi sehingga tahap tertentu dengan memberikan privasi dan kuasa yang lebih kepada orang ramai terhadap transaksi.

Kestabilan dan Nilai

Nilai CBDC, berdasarkan mata wang fiat sesebuah negara, kekal stabil, menjadikannya sesuai untuk transaksi harian. Sebagai perbandingan, mata wang kripto seperti Bitcoin dan Ethereum terkenal dengan turun naik nilainya, dipengaruhi oleh permintaan pasaran dan faktor spekulatif. Ini boleh memberikan peluang pelaburan tetapi juga menjadikan penggunaannya dalam transaksi harian berisiko.

Privasi dan Anonimitas

Tahap privasi boleh berbeza dengan CBDC. Sesetengah reka bentuk CBDC mungkin mengutamakan privasi transaksi, manakala yang lain boleh membolehkan ciri audit untuk mengurus penyeliaan kawal selia dan mencegah aktiviti haram.

Sebaliknya, mata wang kripto sering dikaitkan dengan pseudonim. Namun, walaupun terdapat persepsi anonimitas, teknik analisis blockchain telah diketahui dapat mendedahkan identiti pengguna.

Kes Penggunaan Utama

CBDC biasanya dicipta untuk tujuan ekonomi dan peraturan negara, seperti meningkatkan keterangkuman kewangan dan mempercepatkan urus niaga rentas sempadan. Sebaliknya, mata wang kripto asalnya dibangunkan sebagai alternatif kepada sistem kewangan tradisional.

CBDC vs. Mata Wang Kripto: Penjelasan

|

CBDC |

Kripto |

|

|

Ciri-ciri |

- Bentuk digital mata wang yang dikeluarkan oleh kerajaan. - Pusat dan dikendalikan oleh pihak kerajaan. |

- Mata wang digital yang terdesentralisasi menggunakan teknologi blok rantai. |

|

Manfaat |

- Kemudahan dalam transaksi digital. - Peraturan pusat berpotensi mengurangkan ancaman kemeruapan dan penipuan. |

- Membolehkan transaksi antara rakan setara tanpa memerlukan perantara. - Potensi pulangan tinggi disebabkan oleh kemeruapan pasaran. |

|

Cabaran |

- Risiko ancaman keselamatan siber. - Mungkin tidak boleh digunakan di kawasan dengan infrastruktur digital terhad. |

- Kemeruapan yang tinggi membawa kepada potensi kerugian kewangan. - Isu peraturan dan undang-undang berbeza mengikut wilayah. |

|

Contoh Terkemuka |

- e-CNY China - DCash Caribbean Timur - JAM-DEX Jamaica |

- Bitcoin - Ethereum |

CBDC vs. Stablecoins: Bagaimana CBDC Berbeza Daripada Stablecoin?

Stablecoin, seperti CBDC, mewakili satu bentuk mata wang digital. Walau bagaimanapun, sementara CBDC dikeluarkan oleh bank pusat, stablecoin dikeluarkan secara peribadi, contohnya stablecoin PYUSD PayPal, untuk memudahkan inisiatif blok rantai. Stablecoin direka untuk mengurangkan kemeruapan melalui sandaran aset rizab dan menawarkan pelabur cara yang lebih selamat untuk menjana pendapatan pasif, terutamanya semasa keadaan pasaran bearish.

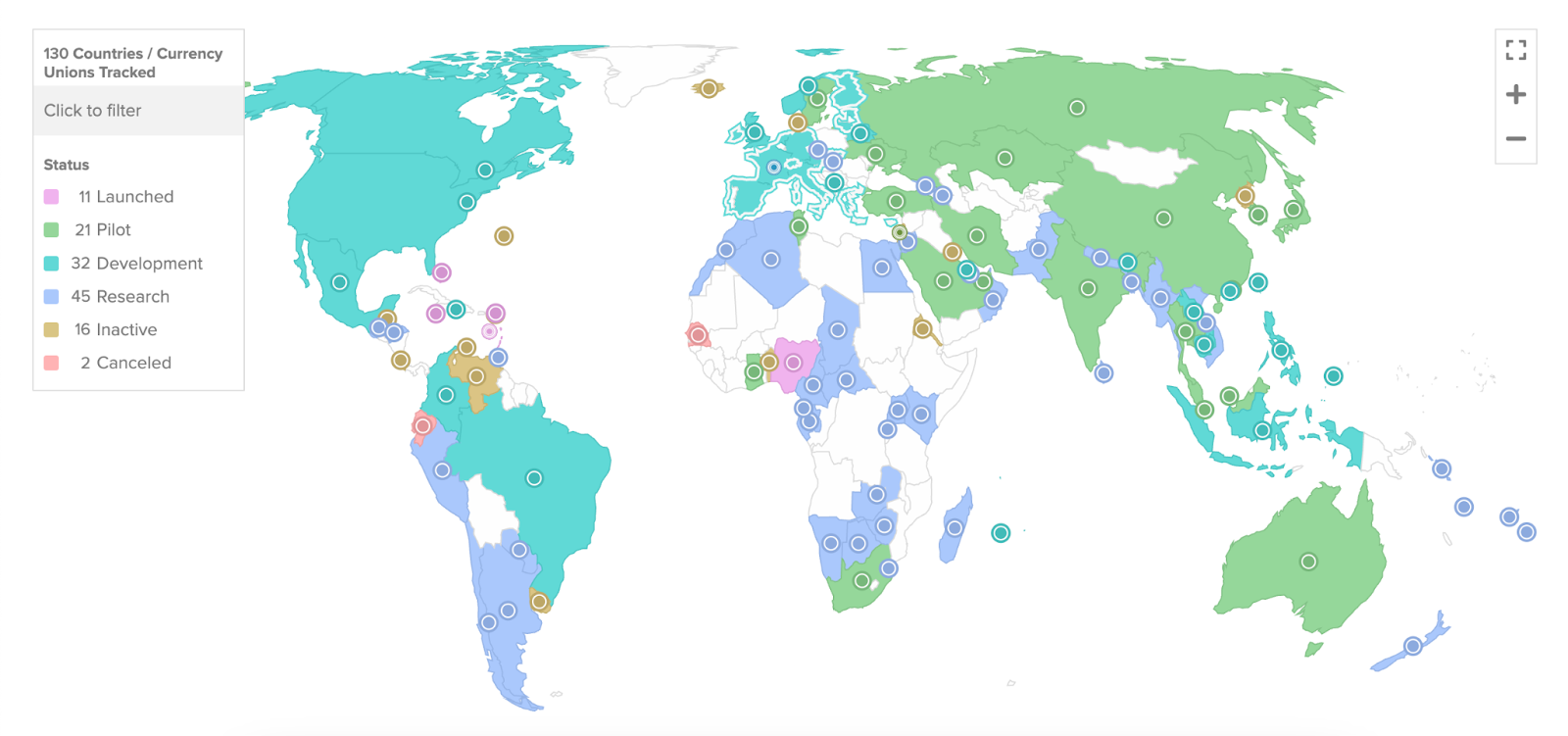

Negara Mana Yang Memiliki CBDC?

Daripada sekitar 35 negara yang mempertimbangkan CBDC pada Mei 2020, jumlahnya kini telah meningkat kepada 130 negara di seluruh dunia, menurut data dari Atlanta Council. 19 daripada negara G20 berada dalam tahap pembangunan yang maju untuk CBDC masing-masing.

Sehingga kini, beberapa negara seperti China (digital yuan), Bahamas (Sand Dollar), dan Nigeria (eNaira) telah menunjukkan kemajuan yang ketara dalam bidang CBDC. Negara lain, termasuk Amerika Syarikat (FedNow), berada pada pelbagai tahap pembangunan dan penerokaan CBDC.

Perkembangan CBDC Di Seluruh Dunia | Sumber: Atlantic Council

Berikut adalah beberapa negara dan kemajuan mereka dalam projek CBDC setakat Ogos 2023:

The Bahamas

Bank Pusat The Bahamas mengeluarkan Sand Dollar pada Oktober 2020, menjadikannya CBDC pertama di dunia yang dilaksanakan di peringkat nasional. Penggunaan ekosistem blok rantai yang berfungsi di The Bahamas menunjukkan komitmen mereka terhadap teknologi kewangan moden. Sand Dollar telah memainkan peranan penting dalam menyelesaikan kesukaran transaksi yang dihadapi oleh The Bahamas, terutamanya selepas bencana alam seperti Taufan Dorian pada tahun 2019. CBDC pertama di dunia ini juga merupakan salah satu mata wang digital nasional yang paling maju di peringkat global.

Australia

Commonwealth Bank dan ANZ Banking Group di Australia merupakan sebahagian daripada program perintis Bank Rizab Australia untuk menerokai eAUD, sebuah CBDC. Mereka sedang menguji kes penggunaannya bersama institusi kewangan lain dan syarikat pembayaran.

Brazil

CBDC Brazil secara rasmi dinamakan "DREX." Bank Pusat Brazil telah melancarkan program perintis bagi CBDC mereka, iaitu digital real, dengan pelancaran penuh yang dijangka pada akhir tahun 2024. Program perintis ini menggunakan teknologi lejar teragih (DLT) dan direka untuk menyelesaikan transaksi interbank secara borong.

China

China mencipta sejarah dengan melancarkan yuan digital atau e-CNY secara nasional semasa Sukan Olimpik Musim Sejuk Beijing 2022, menjadikannya ekonomi utama pertama yang melakukannya. Ini merupakan satu pencapaian penting dalam penerimaan mata wang digital di peringkat kebangsaan. China memiliki rancangan yang bercita-cita tinggi untuk membawa yuan digitalnya melangkaui sempadan, dengan matlamat untuk memperluaskan penggunaannya ke pentas global. Inisiatif ini berpotensi memperluaskan penggunaan yuan digital di peringkat antarabangsa.

India

Bank Rizab India (RBI) melancarkan perintis untuk CBDC dalam segmen runcit, dengan menerbitkan nota konsep dan menjalankan perintis pada Oktober 2022. India merancang untuk melancarkan mata wang digital bank pusatnya di peringkat nasional menjelang akhir 2023. Menjelang Jun 2023, lebih daripada 1.3 juta pengguna telah memuat turun dompet CBDC, dan kira-kira 300,000 peniaga telah mula menerima pembayaran CBDC.

Adakah CBDC Akan Menggantikan Mata Wang Kripto?

Begitu juga, menggantikan mata wang kripto yang terdesentralisasi mungkin menimbulkan kontradiksi asas, memandangkan ideologi mereka yang berbeza. Walaupun CBDC bertujuan untuk mengawal dan mengatur transaksi kewangan, daya tarikan mata wang kripto sering terletak pada sifatnya yang terdesentralisasi dan ketiadaan pihak berkuasa pengawalseliaan.

Ketika kita melangkah ke masa depan digital dalam kewangan, teka-teki mengenai CBDC menjadi semakin jelas dan menarik. Daripada aspirasi kepada potensi untuk menjadi transaksi harian dalam kehidupan kita, CBDC lebih daripada sekadar gema digital wang sedia ada—ia boleh menjadi alat yang kuat untuk evolusi kewangan dan penyertaan kewangan.

Adakah CBDC Akan Menggantikan Wang Tunai?

Walaupun CBDC menawarkan pelbagai manfaat, faktor seperti literasi digital, kebimbangan privasi, dan isu keselamatan siber menjadikannya tidak mungkin bahawa CBDC akan menggantikan wang tunai sepenuhnya dalam masa terdekat.

Renungan Penutup

Topik Mata Wang Digital Bank Pusat (CBDC) merupakan salah satu yang menarik dalam dunia digital dan kewangan hari ini. Berdasarkan trend semasa, CBDC mungkin tidak sepenuhnya menggantikan wang tunai atau mata wang kripto dalam masa terdekat. Walau bagaimanapun, ia berpotensi untuk berfungsi bersama-sama bagi menawarkan sistem kewangan yang lebih pelbagai, cekap, dan selamat.

Sementara mata wang kripto menawarkan desentralisasi dan mata wang fiat memberikan kestabilan, CBDC dan stablecoin mengimbangi kawalan pusat dengan kemudahan digital. Namun, seperti semua sistem kewangan, ia tidak terlepas daripada cabaran, termasuk infrastruktur teknikal hingga pengawasan regulatori.

Dalam paradigma digital ini, variasi ini - CBDC, stablecoin, mata wang kripto, dan mata wang fiat - menjadi enjin yang menggerakkan kewangan global kita. Semakin kita maju ke hadapan, adalah menarik untuk membayangkan bagaimana sistem kewangan ini akan berkembang bersama-sama, berpotensi merevolusikan masa depan kewangan kita. Tidak kira bagaimana ia berkembang, satu perkara pasti - masa depan wang bukan sahaja digital; ia juga pelbagai.