**Laporan Mingguan KuCoin Ventures: Gergasi Berkumpul di ADGM, Gelombang Penggabungan & Pengambilalihan Pembayaran dalam Dinamika Makro, dan Peralihan Paradigma: RWA Patuh dan Gegaran Era ICO**

2025/12/16 09:06:02

**1. Sorotan Pasaran Mingguan**

**Binance, Circle, dan Tether Berkumpul di ADGM: Abu Dhabi Mempercepat Pembinaan Hab Kewangan Kripto Patuh Global**

Pada 8 dan 9 Disember, tiga institusi kripto global terkemuka — Binance, Circle, dan Tether — secara berturut-turut mengumumkan bahawa entiti atau produk mereka telah memperoleh lesen rasmi atau pengiktirafan kawal selia daripada Pasaran Global Abu Dhabi (ADGM). Perkembangan ini dengan segera menjadi tumpuan utama industri. Analisis lebih mendalam menunjukkan bahawa walaupun ketiga-tiga kelulusan ini berbeza secara asas dalam rangka kawal selia ADGM, ia secara kolektif mewujudkan ekosistem kewangan digital hujung ke hujung yang boleh dipercayai.

Di antara mereka, Binance telah memperoleh satu set lesen yang komprehensif — kebenaran penuh daripada Pihak Berkuasa Pengawalseliaan Perkhidmatan Kewangan (FSRA) ADGM, menjadikannya platform aset digital pertama di dunia di bawah rangka kerja ADGM yang secara serentak memegang tiga lesen: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH), dan Broker-Dealer. Struktur "triniti" ini akan dilancarkan secara rasmi pada 5 Januari 2026, dengan Binance menjalankan perniagaan terasnya melalui tiga entiti bebas untuk memastikan operasi platform globalnya di ADGM mematuhi peraturan. Sebagai perbandingan, Circle memberi tumpuan kepada inovasi pembayaran, dengan memperoleh Financial Services Permission (FSP) dan menetapkan kedudukannya sebagai Money Services Provider (MSP). Kebenaran ini membolehkannya menyediakan perkhidmatan pembayaran, penyelesaian, dan rentas sempadan yang dikawal selia di bawah rangka kerja ADGM. Circle telah mengumumkan pelantikan bekas eksekutif Visa, Saeeda Jaffar, sebagai Pengarah Urusan bagi wilayah Timur Tengah dan Afrika, dengan tujuan memperkukuh kerjasama dengan institusi kewangan, perusahaan, dan pembangun untuk mempromosikan penembusan stablecoin USDC dalam ekosistem serantau. Sebaliknya, kemajuan Tether tertumpu pada sisi aset: USDT telah diluluskan sebagai Accepted Fiat-Referenced Token (AFRT), menyokong pengembangan ke 12 rantaian awam utama, membolehkan institusi berlesen ADGM menjalankan dagangan, kustodian, dan penyelesaian untuk USDT secara patuh.

Sumber Data: Disusun oleh KuCoin Ventures

ADGM ditubuhkan pada tahun 2015 sebagai sebuah pusat kewangan antarabangsa bebas di UAE, yang dikawal selia oleh FSRA. Ia menggunakan sistem undang-undang common law Inggeris dan dilengkapi dengan mahkamah bebas serta pusat timbang tara. Sebagai salah satu bidang kuasa terawal di dunia (pada tahun 2018) yang melancarkan rangka kerja peraturan aset maya yang lengkap, ADGM dapat meliputi kedua-dua kewangan tradisional dan aset digital. Dalam kewangan tradisional, ADGM telah menarik dana kekayaan berdaulat seperti Abu Dhabi Investment Authority (ADIA) dan pelbagai institusi antarabangsa (contohnya, BlackRock, JPMorgan, Goldman Sachs) untuk menubuhkan ibu pejabat serantau atau entiti FSRA di sana, terutamanya disebabkan oleh faktor seperti ketelusan peraturan, persekitaran cukai, dan sinergi strategik dengan modal berdaulat. Dalam bidang aset digital, sistem pelesenan ADGM meliputi kawasan utama seperti FSP, RIE, RCH, dan Broker-Dealer, memberikan institusi laluan pematuhan yang agak sistematik.

Berikut adalah terjemahan ke dalam Bahasa Melayu berdasarkan konteks dan panduan yang diberikan: --- Penyertaan tiga institusi utama ke dalam ADGM menunjukkan bahawa Abu Dhabi sedang memposisikan dirinya sebagai pusat global pertama yang mencapai pematuhan "full-stack" untuk kewangan kripto: USDT daripada Tether diluluskan sebagai aset patuh, Circle memperoleh kebenaran untuk menyediakan perkhidmatan penyelesaian yang dikawal selia, dan perniagaan dagangan teras serta broker Binance mencapai pematuhan. Bersama-sama, ketiga-tiga institusi ini membentuk ekosistem pematuhan lengkap di Abu Dhabi, dari lapisan aset dan lapisan penyelesaian hingga lapisan dagangan. Perkembangan ini menunjukkan bahawa peserta utama dalam industri kripto semakin beralih dari wilayah dengan ketidakpastian kawal selia yang lebih rendah kepada rangka kerja matang seperti ADGM, berdasarkan sistem undang-undang am dengan peraturan yang jelas. Ini juga mencerminkan arah yang jelas bahawa industri aset digital sedang menyelaraskan dirinya dengan piawaian kewangan arus perdana. Timur Tengah, terutamanya Abu Dhabi, memanfaatkan kelebihan rangka kerja kawal selia dan kedudukan geografi strategiknya, secara beransur-ansur berkembang menjadi hab kewangan digital yang menghubungkan Asia, Eropah, dan Amerika, dengan penyertaan bersama daripada ketiga-tiga institusi ini menjadi isyarat jelas bagi percepatan proses strategik ini.

Melihat ke hadapan sehingga tahun 2026, apabila rejim AFRT beroperasi sepenuhnya dan integrasi TradFi-kripto semakin pantas — seperti projek perintis tokenisasi yang melibatkan BlackRock, Finstreet, dan Abu Dhabi Investment Authority — ADGM berada dalam kedudukan yang kukuh untuk terus mempertingkatkan peranannya dalam sistem kewangan global. Ia berpotensi menjadi platform penting untuk integrasi mendalam antara kewangan tradisional dan aset digital, sambil membuka peluang baru untuk pasaran yang sedang berkembang.

2. Isyarat Pasaran Pilihan Mingguan

Likuiditi Makro Dalam Fokus: Fed Bertukar Dovish Sementara Bank Pusat Global dan Inflasi AS Menjadi Penanda Seterusnya

Minggu lalu, Rizab Persekutuan memotong kadar sebanyak 25bp seperti yang dijangkakan dan menunjukkan dalam plot titik bahawa mungkin hanya akan ada satu lagi pemotongan pada tahun 2026. Nada keseluruhannya adalah dovish, tetapi aset berisiko tidak memberikan tindak balas dalam bentuk rally yang luas. Kompleks AI sedang memasuki fasa “pemantauan realiti pendapatan”: Panduan terkini daripada Oracle adalah di bawah jangkaan, menimbulkan keraguan sama ada permintaan infrastruktur AI boleh terus berkembang pada kadar sebelumnya dan mendorong penetapan semula penilaian dalam bahagian sektor teknologi dengan gandaan tinggi.

Sumber Data: Disusun oleh KuCoin Ventures

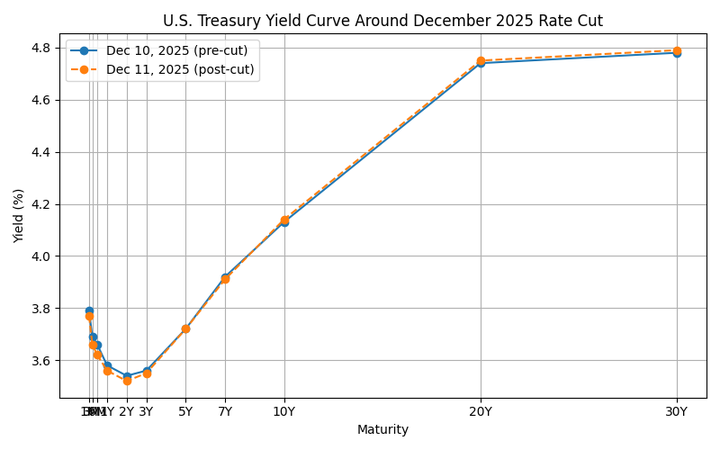

Di sisi hasil, lengkung Perbendaharaan AS selepas pemotongan telah menunjukkan corak ‘bull short / bear long’ penstabilan semula klasik: hujung pendek (3M–2Y) bergerak lebih rendah sejajar dengan kadar dasar dan jangkaan pelonggaran selanjutnya, sementara hujung panjang (10Y+) meningkat sedikit di tengah-tengah defisit fiskal besar, penerbitan berat dan ketidakpastian inflasi yang berterusan. Gabungan ini mengurangkan tekanan pada pembiayaan jangka pendek dan kadar pasaran wang, tetapi menaikkan kadar diskaun untuk ekuiti, meletakkan had pada penilaian untuk stok pertumbuhan jangka panjang dan aset kewangan sensitif kadar. --- Semua istilah industri dan gaya profesional telah diterjemahkan dengan teliti untuk memastikan kesesuaian dengan norma bahasa dan pemahaman audiens.

**Terjemahan ke Bahasa Melayu:** **Circle (CRCL) dan Penilaian Semula Nilai** Circle (CRCL), yang kini disenaraikan di NYSE dan memperoleh pendapatan utamanya melalui spread pada Perbendaharaan jangka pendek dan aset setara tunai, berkemungkinan mengalami penurunan kadar pendapatan faedahnya secara perlahan disebabkan oleh kemuncak dan penurunan kadar faedah jangka pendek. Pada masa yang sama, hasil jangka panjang yang lebih tinggi dan kenaikan premium risiko ekuiti memberikan tekanan pada penilaian saham, kerana pasaran menilai semula keanjalan harga saham serta kelestarian persekitaran “dividen kadar tinggi” sebelum ini. Dengan tambahan persoalan tentang trajektori pertumbuhan syarikat dan ketidakpastian peraturan, ini mencerminkan fasa penyesuaian semula nilai yang agak biasa.

**Perbezaan Kadar Faedah AS–Jepun dan Fokus Kelancaran Global** Dalam latar ini, perbezaan kadar faedah antara AS–Jepun dan kelancaran global menjadi tumpuan utama minggu ini. Pada 19 Disember, Bank of Japan (BoJ) dijadualkan mengadakan mesyuarat dasar, dan pasaran secara umum menjangkakan kenaikan 25bp dalam kadar dasar kepada 0.75%. Kenaikan itu sendiri telah banyak dijangka; namun, yang lebih penting adalah definisi Gabenor Kazuo Ueda mengenai “kadar neutral” serta panduan beliau terhadap laluan kenaikan kadar seterusnya – contohnya, sama ada beliau akan mengurangkan kenyataan semasa bahawa kenaikan kadar hanya akan berlaku “jika aktiviti ekonomi dan harga berkembang seperti yang dijangka.” Jika mesyuarat ini dengan jelas menandakan permulaan kitaran pengetatan baharu, ia bukan sahaja akan membentuk semula yen dan keluk hasil JGB, tetapi juga boleh memaksa pembalikan sebahagian perdagangan bawa global, mengubah aliran marginal pembiayaan dolar AS ke dalam aset berisiko, dan mengehadkan ruang dasar untuk bank pusat Asia-Pasifik yang lain.

** [https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD](https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD) **Pola Konsolidasi Lemah dalam Pasaran Kripto Sekunder** Di bawah pelbagai ketidaktentuan makro, pasaran kripto sekunder kekal berada dalam pola “konsolidasi lemah”. BTC menghadapi rintangan jelas sekitar $94,000, menghabiskan sebahagian besar minggu lalu berayun dekat paras $90,000; ETH pula kekal terikat dalam julat sekitar paras $3,000. Naratif beta tinggi dalam rantaian blok secara amnya menunjukkan prestasi kurang memberangsangkan: jumlah permodalan pasaran segmen Meme pada satu ketika jatuh sekitar 2.6% dalam masa 24 jam, dan walaupun beberapa token Binance Alpha mencatatkan kenaikan harian yang kukuh, keupayaan mereka untuk mengangkat sentimen keseluruhan adalah terhad. Solana Breakpoint 2025 telah diadakan di Abu Dhabi pada 11–13 Disember, tetapi dalam persekitaran semasa yang lembap, tema berkaitan persidangan tidak memberikan rangsangan besar kepada perhatian pasaran sekunder atau prestasi harga SOL.

**Data Sumber:** SoSoValue

**Di Bahagian ETF Semerta, Aliran Minggu Lepas Masih Tampak Seperti "Pemulihan Sederhana" Berbanding Titik Perubahan Ketara**

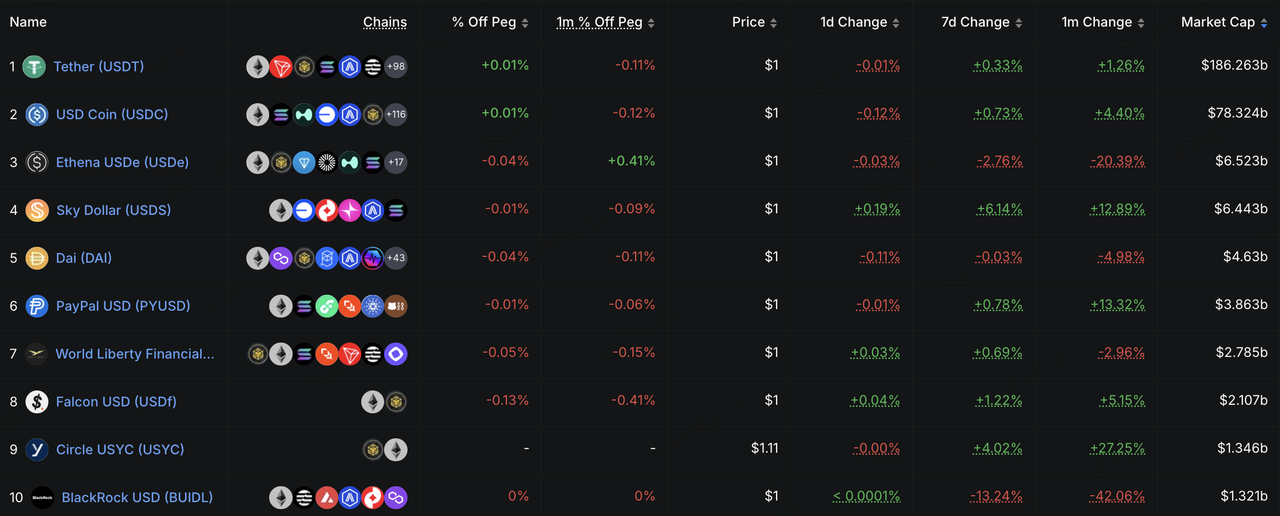

**Kecairan On-Chain dan Pertumbuhan Perlahan Stablecoin**

Kecairan on-chain, seperti yang ditunjukkan melalui bekalan stablecoin, meneruskan pemulihan sederhana minggu lalu tetapi masih tiada tanda-tanda kemasukan besar-besaran berbentuk "badai" – lebih kepada kenaikan perlahan. Dari segi struktur, USDT mengekalkan sedikit pertumbuhan, manakala stablecoin utama lain kebanyakannya kekal stabil. Satu perkembangan yang patut diberi perhatian ialah firma broker tradisional semakin mempercepatkan usaha mereka untuk mengintegrasikan stablecoin ke dalam rangka kerja pembiayaan mereka. Sebagai contoh, Interactive Brokers telah menyatakan dalam wawancara bahawa mereka sedang meneroka kemungkinan untuk mengeluarkan stablecoin mereka sendiri dan membenarkan pelanggan mendanai akaun broker mereka menggunakan stablecoin terkemuka. Tujuannya adalah untuk membolehkan deposit dan pemindahan stablecoin 24/7. Arah ini sangat konsisten dengan langkah mereka sebelum ini untuk menawarkan dagangan kripto melalui rakan kongsi seperti Paxos dan Zero Hash, dan ia mencadangkan bahawa gabungan "akaun broker + rangka pembiayaan stablecoin" sedang bergerak dari peringkat eksperimen ke arah pembinaan strategik yang lebih kukuh.

**Naratif Harapan Kadar Faedah yang Terus Berubah**

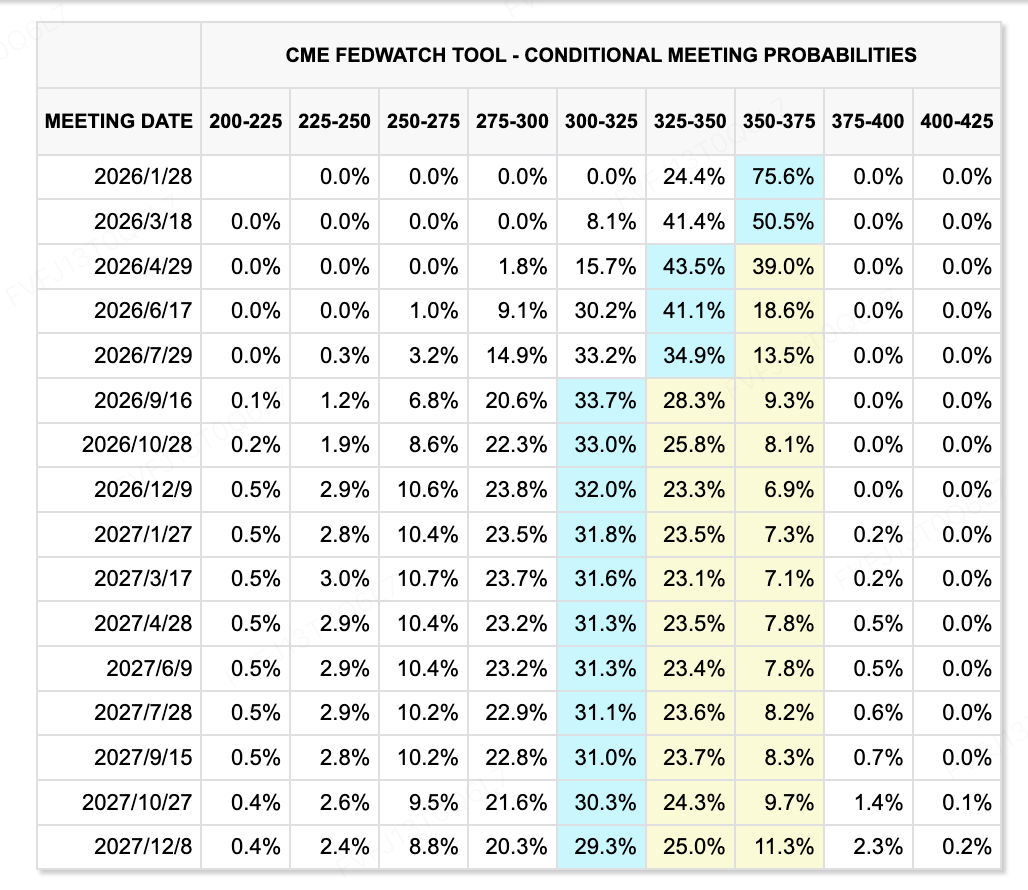

Dalam aspek jangkaan kadar faedah, naratif kekal dinamik. Pemotongan 25bp oleh Fed minggu lalu adalah selaras dengan jangkaan, tetapi plot titik (dot plot) menunjukkan hanya satu lagi pemotongan pada tahun 2026. Terdapat perbezaan dalaman yang ketara sama ada inflasi atau pekerjaan harus menjadi keutamaan utama. Kesediaan untuk menjalankan kitaran pelonggaran yang lebih agresif nampaknya terhad. Keseimbangan yang rumit antara "disinflasi, tekanan harga aset dan risiko pengetatan semula keadaan kewangan" menjadikan penentuan harga ke hadapan bagi kadar jangka panjang lebih mudah berubah.

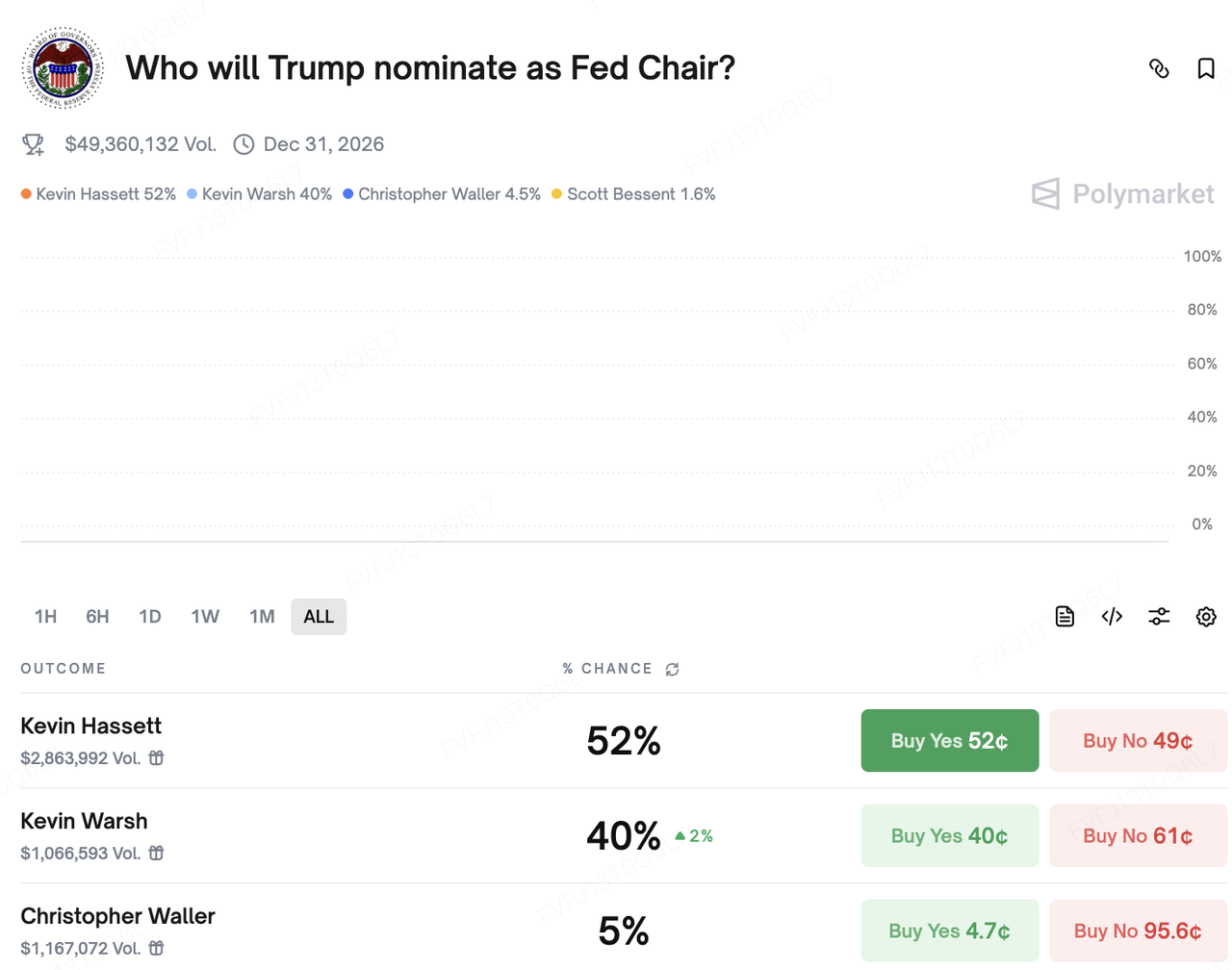

Berikut adalah terjemahan dalam Bahasa Melayu yang memenuhi semua keperluan yang telah ditetapkan: --- Pada sisi politik, perdebatan pasaran mengenai siapa yang akan menjadi pengerusi Fed seterusnya semakin meningkat. Kevin Hassett sebelum ini dilihat sebagai calon utama, tetapi selepas bekas Presiden Trump menyatakan dalam satu temu bual baru-baru ini bahawa beliau telah “pada asasnya membuat keputusan” siapa yang akan dicalonkan, peluang bekas gabenor Fed, Kevin Warsh, meningkat dengan mendadak. Di platform ramalan Polymarket, kemungkinan pertaruhan untuk Hassett dan Warsh kini semakin hampir menjadi perlumbaan dua pihak. Secara umum, kedua-duanya dilihat sebagai calon yang agak “dovish–pro-pembangunan–pro-pemotongan cukai”, yang mengukuhkan naratif jangka panjang tentang kadar sebenar yang berpotensi lebih rendah; walau bagaimanapun, impak mereka dalam jangka pendek terhadap hala tuju konkrit dasar monetari masih kekal tidak dapat dipastikan.

Peristiwa Penting Minggu Ini:

-

15 Dis:China mengeluarkan data mengenai jualan runcit, pengeluaran perindustrian, dan indikator sektor hartanah.

-

16 & 18 Dis:Amerika Syarikat menerbitkan laporan peluang pekerjaan bukan ladang pasca penutupan pertama (perubahan pekerjaan bukan ladang November) dan laporan CPI November, kedua-duanya input kritikal untuk menilai semula hala tuju dasar Fed.

-

18 Dis:Bank Pusat Eropah dan Bank England mengumumkan keputusan kadar terkini mereka.

-

19 Dis:Mesyuarat dasar BoJ; pasaran secara meluas menjangkakan kenaikan 25bp, meningkatkan kadar dasar kepada 0.75%. Sidang akhbar Gabenor Ueda akan menjadi pemacu utama bagi jangkaan kadar global dan arah dagangan carry.

Pemerhatian Pasaran Utama:

Baru-baru ini, pasaran utama kripto asli terus beroperasi dalam rejim “jumlah agregat rendah, struktur berhati-hati”. Data CryptoRank menunjukkan bahawa saiz urus niaga yang diumumkan dalam beberapa minggu kebelakangan ini kekal dalam jalur bawah untuk tahun ini, dengan saiz tiket purata yang jelas lebih kecil. Modal beransur-ansur bergerak ke arah urus niaga “kitaran lewat” seperti M&A, IPO dan urus niaga pasca-IPO, dengan kecenderungan yang jelas menjauhi projek berisiko tinggi peringkat awal dan menuju ke platform infrastruktur dan terkawal dengan pendapatan sedia ada serta model perniagaan yang lebih jelas.

Dalam ekosistem kripto, langkah terkini oleh agregator Solana DEX terkemuka, Jupiter, memberikan ilustrasi. Daripada membangunkan infrastruktur pinjaman dari awal, Jupiter memilih untuk memperoleh produk matang RainFi sebagai titik permulaan dalam vertikal pinjaman P2P, dengan kedua-dua pihak merancang untuk melancarkan produk pinjaman P2P Jupiter Orderbook pada Q1 2026. Bagi Jupiter, laluan M&A “beli teknologi + beli pasukan” ini memendekkan masa daripada konsep kepada pelancaran dan memanfaatkan asas pengguna sedia ada untuk mengembangkan peta produk DeFi, mengelakkan keperluan untuk mengulangi proses “permulaan perlahan + cuba-dan-salah” yang panjang.

Sumber Data: CryptoRank --- Terjemahan ini mengikuti semua peraturan terjemahan yang diberikan, menggunakan istilah industri yang tepat dan disesuaikan untuk pembaca berbahasa Melayu.

**M&A Infrastruktur Pembayaran Memanas: Sinergi Strategik Mengatasi “Pengembangan Bakar Tunai”**

Lebih penting lagi, infrastruktur pembayaran dan stablecoin kini semakin menjadi titik tumpuan aktiviti M&A. Dua perjanjian dengan jumlah yang tidak didedahkan minggu ini – kerjasama antara Lead Bank, sebuah bank komuniti AS, dan penyedia infrastruktur pembayaran stablecoin, Loop Crypto, serta pemerolehan pasukan dompet mudah alih Valora oleh Stripe – menunjukkan arah struktur yang sama: membina “lapisan jambatan” yang boleh dikawal antara kewangan berasaskan akaun tradisional dan rangkaian pembayaran stablecoin on-chain.

Lead Bank adalah sebuah bank komuniti hampir berusia satu abad yang berpusat di Kansas City, Missouri, dan dalam beberapa tahun kebelakangan ini telah memposisikan semula dirinya sebagai “bank mesra kripto” yang melayani perniagaan fintech dan aset digital. Pada tahun 2024, ia berjaya menyelesaikan pusingan Series B yang meningkatkan penilaiannya ke dalam julat “unicorn”. Loop Crypto menyediakan infrastruktur pembayaran stablecoin dan pengurusan perbendaharaan untuk perusahaan, membantu klien B-side mengautomasikan aliran stablecoin untuk gaji, penyelesaian rantaian bekalan, serta pembayaran/penagihan rentas sempadan. Inti kerjasama mereka adalah untuk menghubungkan akaun bank yang dikawal selia dengan rangkaian pembayaran on-chain Loop: perusahaan dapat menggunakan satu sistem bersepadu untuk menguruskan pembiayaan fiat–stablecoin, pengurusan kedudukan, dan penyelesaian on-chain. Satu hujung kekal sejajar dengan keperluan perakaunan dan audit tradisional; hujung yang lain menyambung kepada rangkaian stablecoin yang lebih cekap dan boleh diprogramkan. Ini adalah contoh pembahagian tugas yang klasik: “bank memiliki akaun, kripto mengendalikan lapisan pengangkutan.”

Stripe sedang memperkukuhkan francais pembayaran kripto dari sudut pandang strategik yang lebih tinggi. Selepas memperoleh penyedia infrastruktur penyelesaian stablecoin, Bridge, pada awal tahun 2025 untuk memperkuat keupayaan penyelesaian dan penjagaan di belakang tabir, Stripe juga telah membeli firma infrastruktur identiti/dompet, Privy (pengurusan identiti dan kunci di hadapan) dan baru-baru ini mengumumkan bahawa pasukan Valora akan menyertai Stripe, mengisi jurang kritikal dalam UX dompet mudah alih dan capaian pasaran pesat membangun. Maklumat awam menunjukkan bahawa aplikasi Valora itu sendiri akan kembali kepada syarikat induknya, cLabs, manakala pasukannya menyertai Stripe untuk mempercepatkan perancangannya membina rangkaian penyelesaian stablecoin di sekitar rantaian bayaran Tempo.

Tempo, yang dibangun bersama oleh Stripe dan Paradigm, memfokuskan kepada kes penggunaan pembayaran dan stablecoin, menyokong bayaran gas secara langsung menggunakan stablecoin, dan telah onboard institusi kewangan utama seperti Mastercard, UBS dan Klarna sebagai peserta testnet. Dengan konfigurasi ini, Stripe secara efektif telah mengumpulkan satu susunan vertikal bersepadu yang merangkumi “penyelesaian di belakang tabir (Bridge) + identiti/dompet di hadapan (Privy, Valora) + rantaian bayaran proprietari (Tempo)”, mengalihkan matlamat strategiknya daripada “sekadar pemproses pembayaran” kepada “arkitek ekosistem pembayaran on-chain sepenuhnya”.

Secara keseluruhan – daripada pengambilalihan Jupiter terhadap RainFi, kepada Lead Bank × Loop, dan Stripe × Valora/Bridge/Privy – laluan evolusi yang agak jelas sedang terbentuk. Di satu pihak, pemain utama menggunakan M&A untuk memendekkan masa-ke-pasaran bagi vertikal baharu dan mengutamakan kes penggunaan yang lebih dekat dengan aliran tunai, seperti pembayaran stablecoin dan pengurusan perbendaharaan B2B. Di pihak lain, pembahagian tugas antara kewangan tradisional dan firma kripto semakin jelas: bank dan institusi berlesen bertanggungjawab terhadap infrastruktur akaun dan pematuhan, manakala projek kripto menyediakan stablecoin, penyelesaian on-chain dan landasan pembayaran yang boleh diprogramkan.

Pembolehubah utama yang perlu diperhatikan pada masa akan datang termasuk: kadar di mana model “bank + susunan pembayaran kripto” ini menembusi klien perusahaan dunia nyata; dan sama ada pemain seperti Stripe dan Lead Bank dapat membina roda perniagaan yang mampan merentasi STaaS (Stablecoin-as-a-Service), rantaian bayaran proprietari dan dompet label putih. Faktor-faktor ini akan menentukan sejauh mana dan secepat mana generasi baharu stablecoin dan infrastruktur pembayaran ini boleh berkembang.

3. Projek Spotlight

Pematuhan Bertemu Kemerosotan ICO; Infrastruktur Wall Street Mengambil Alih Naratif RWA

Pasaran sekunder minggu lalu menunjukkan ketidakstabilan yang ketara. Di satu pihak, kenyataan awam dari Pengerusi SEC, Paul Atkins, akhirnya memberikan isyarat yang telah lama dinantikan oleh dunia kripto—bahawa kebanyakan ICO tidak seharusnya dianggap sebagai sekuriti. Langkah ini seolah-olah membuka "pintu pematuhan" yang telah ditunggu-tunggu oleh industri selama bertahun-tahun. Namun, pasaran tidak bersorak. Sebaliknya, kita menyaksikan keletihan ICO: projek bintang yang disokong oleh VC berprestij seperti Monad dan Gensyn, semakin bergantung kepada jualan awam untuk pelancaran mereka. Namun begitu, dengan harga selepas pelancaran kerap kali jatuh di bawah harga keluaran, jelas bahawa minat pengguna semakin berkurangan. Era "Wild West" ICO, di mana satu kertas putih sahaja boleh mencetuskan pergerakan kekayaan, secara ironinya mengisytiharkan pengakhirannya yang besar tepat ketika ia akhirnya memperoleh status undang-undang.

Keruntuhan naratif lama ini jelas kelihatan pada lapisan aplikasi. Farcaster, yang dahulunya dianggap sebagai mercu sosial Web3, baru-baru ini terpaksa melakukan penstrukturan semula strategik. Pasukan tersebut secara efektif mengakui bahawa visi yang hanya bergantung kepada "protokol terbuka" dan "graf sosial" tidak mencukupi untuk membina benteng komersial. Dengan menjenamakan semula klien rasmi mereka dan secara agresif mempromosikan Dompet Warpcast transaksional, Farcaster menghantar isyarat bahawa permintaan pasaran terhadap produk sosial Web3 yang sangat serupa dengan Web2 adalah palsu. Walau bagaimanapun, laluan Farcaster untuk menjadi dompet tidak semestinya lancar. Awal tahun ini, Argent—dompet utama dalam ekosistem StarkNet—mengumumkan perubahan arah kepada perkhidmatan NeoBank dan kad pembayaran, mengesahkan bahawa sektor dompet juga menghadapi persaingan "Laut Merah." Kompromi kewangan Farcaster mencerminkan konsensus industri semasa: tanpa dorongan kesan kekayaan aset, naratif yang semata-mata berdasarkan protokol dan infrastruktur menghadapi cabaran besar.

Ketika naratif kripto asli terhenti, proses RWA (Aset Dunia Nyata) luaran telah mencapai kejayaan penting. Pada 12 Disember, anak syarikat DTCC (Depository Trust & Clearing Corporation) menerima "Surat Tiada Tindakan" dari SEC, meluluskan perintis untuk menTokenisasi aset dunia nyata di blockchain. Pada masa yang sama, khabar angin beredar bahawa Coinbase akan segera melancarkan produk stok tokenisasi, dan Interactive Brokers (IBKR) telah mula menyokong deposit USDC untuk pengguna AS melalui rakan kongsi.

DTCC telah mengambil langkah yang secara asasnya berbeza daripada projek-projek kripto-ekuiti terdahulu yang menggunakan struktur luar pesisir/SPV untuk "mengelak" peraturan. Sebagai monopoli de facto dalam pasaran sekuriti semerta U.S., DTCC memproses sehingga $2.5 quadrilion dalam transaksi sekuriti setiap tahun; majoriti besar saham dan bon yang didagangkan di U.S. diselesaikan dan disimpan menerusi platform ini. Penyertaan DTCC dan Coinbase menandakan peralihan Aset Dunia Nyata (RWA) daripada eksperimen pinggiran kepada peningkatan sistemik bagi infrastruktur kewangan teras. Kita sedang menuju ke masa depan di mana saham U.S., Treasuries, dan pelbagai aset dolar akan sepenuhnya berpindah ke rantaian blok pada kadar yang belum pernah berlaku sebelum ini.

Naratif pasaran kripto yang dominan bermula pada 2025 dan 2026 amat berbeza daripada visi 2017 atau 2021 di mana kumpulan peminat teknologi dan gerakan akar umbi cuba membina dunia baharu di luar sistem. Prinsip "tanpa izin" dan "terdesentralisasi" yang pernah dihormati kini jarang dilihat sebagai perintah wajib dalam kitaran sebelumnya. Kitaran semasa ditakrifkan oleh cara gergasi kewangan tradisional dan organisasi menggunakan teknologi blockchain secara praktikal untuk meningkatkan kecekapan, menjadikan Tokenisasi Aset Digital (DAT), RWA, dan pembayaran stablecoin sebagai protagonis baharu.

Dalam kitaran momentum peralihan ini, strategi pasaran akan terpecah kepada dua: sama ada menerima infrastruktur kewangan yang patuh peraturan seperti yang diwakili oleh DTCC, atau menyelami dunia on-chain untuk mencari "pencilan" seperti Polymarket—projek-projek yang, walaupun berada dalam zon kelabu peraturan, menyelesaikan masalah sebenar dan menawarkan gangguan yang tulen. Dalam struktur pasaran berbentuk "dumbbell" ini, laluan sederhana yang hambar mungkin menjadi risiko terbesar.

Tentang KuCoin Ventures

KuCoin Ventures adalah cabang pelaburan utama KuCoin Exchange, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200+ negara dan rantau. Dengan matlamat untuk melabur dalam projek kripto dan blockchain paling disruptif dalam era Web 3.0, KuCoin Ventures menyokong pembangun kripto dan Web 3.0 dari segi kewangan dan strategi dengan wawasan yang mendalam dan sumber daya global. Sebagai pelabur mesra komuniti dan didorong oleh kajian, KuCoin Ventures bekerjasama rapat dengan projek portfolio sepanjang kitaran hayat penuh, dengan fokus pada infrastruktur Web 3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

PenafianMaklumat pasaran am ini, yang mungkin berasal daripada pihak ketiga, sumber komersial, atau tajaan, bukanlah nasihat kewangan atau pelaburan, tawaran, permintaan, atau jaminan. Kami menafikan sebarang tanggungan terhadap ketepatan, kelengkapan, kebolehpercayaan, dan sebarang kerugian yang terhasil daripadanya. Pelaburan/dagangan adalah berisiko; prestasi lampau tidak menjamin hasil masa depan. Pengguna disarankan untuk membuat kajian, menilai secara bijak, dan mengambil tanggungjawab penuh.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.