Harga Tersembunyi Kesederhanaan: Risiko dan Kos ETF Kripto pada 2026

2026/04/24 18:36:02

Pertumbuhan pantas pasaran ETF mata wang kripto telah berjaya menjembatani jurang antara kewangan tradisional dan aset digital. Pada April 2026, kemajuan Akta CLARITY telah menandakan kerangka undang-undang yang hampir pasti untuk alat pelaburan ini, menjadikannya sebagai komponen utama dalam akaun persaraan dan portfolio institusi. Namun, kemudahan aset yang dibungkus oleh perantara kewangan datang dengan pertukaran kewangan dan struktur tertentu yang sering diabaikan semasa tempoh antusiasme pasaran.

Walaupun produk-produk ini menawarkan titik masuk yang disederhanakan, mereka memperkenalkan lapisan perantaraan yang membawa serangkaian beban tersendiri. Pelabur pada dasarnya membayar untuk perkhidmatan, penyimpanan, pematuhan, dan pelaporan, dan perkhidmatan ini mempunyai harga yang melampaui nisbah kos yang kelihatan.

Untuk membuat keputusan yang berasas dalam persekitaran faedah tinggi semasa ini, penting untuk menilai Jumlah Kos Kepemilikan dan kerentanan struktur intrinsik pembungkusan ETF berbanding kepemilikan aset secara langsung.

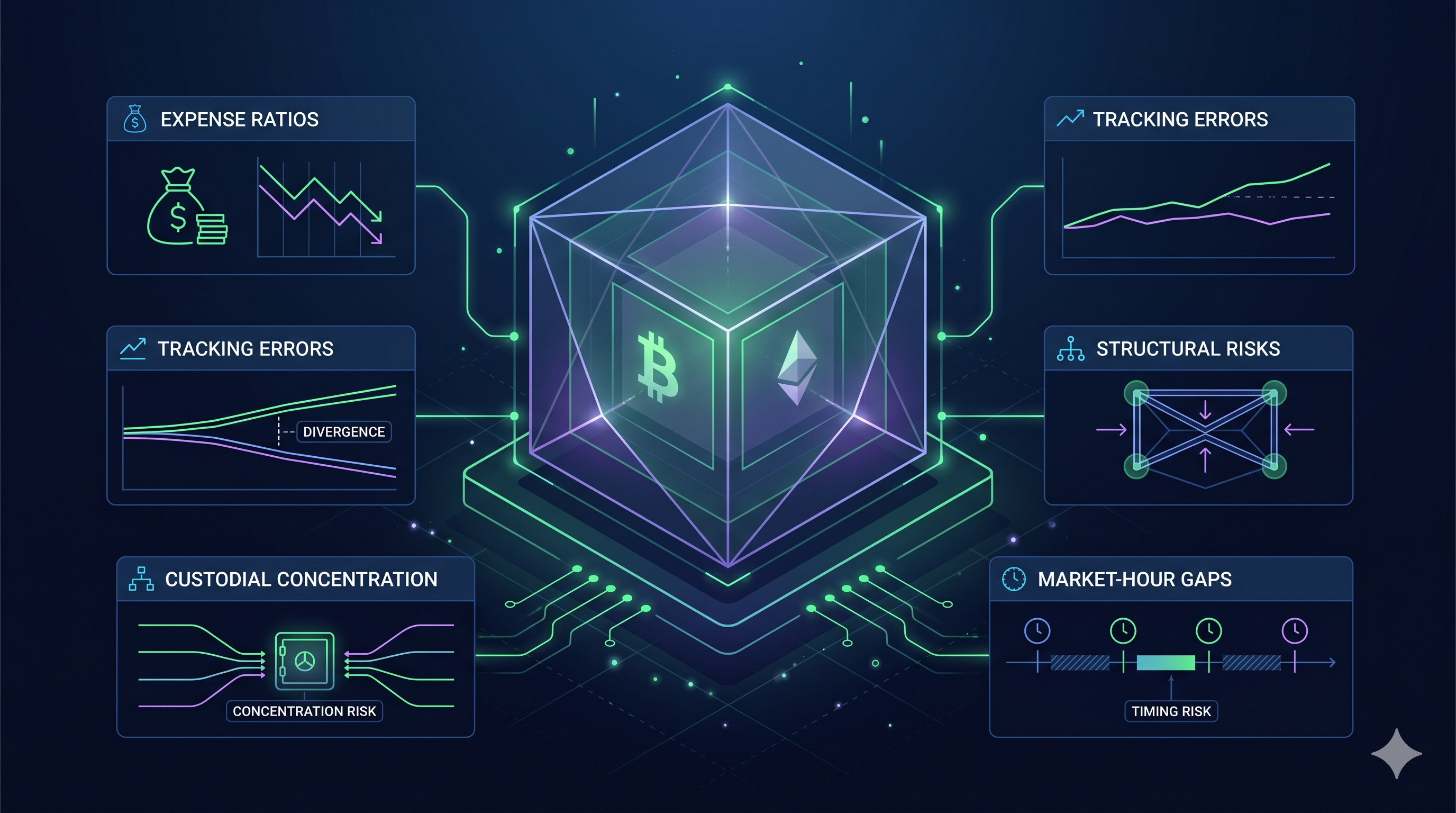

Mata Pelajaran Utama

-

Daya Seret Bayaran Pemajmukan: Yuran pengurusan tahunan antara 0.12% hingga 0.25% mengurangkan pulangan keseluruhan dari masa ke masa, mengakibatkan ribuan kehilangan keuntungan berbanding penyimpanan sendiri tanpa yuran.

-

Kesenjangan Staking: Keperluan simpanan cair memaksa ETF untuk mengekalkan 20-30% aset tanpa hasil, bermakna pelabur melepasi sebahagian besar ganjaran staking asli.

-

Pendedanan Masa Pasaran: ETF hanya diperdagangkan semasa jam perbankan tradisional. Kesenjangan ini menghalang pelabur daripada bertindak balas terhadap fluktuasi harga hujung minggu atau kejutan geopolitik.

-

Konsentrasi Kustodian: Beberapa raksasa institusi memegang sebahagian besar aset ETF. Ini menciptakan titik kegagalan tunggal di mana satu serbuan keselamatan mempengaruhi seluruh pasaran.

-

Tiada Utiliti Di Atas Rantaian: Saham ETF adalah semata-mata untuk paparan harga. Anda tidak boleh menggunakannya untuk menyertai tatacara pentadbiran, mengklaim penghantaran airdrop, atau berinteraksi dengan aplikasi terdesentralisasi.

Nisbah Perbelanjaan dan Beban Pemajmukan

Gelombang awal persaingan ETF kripto telah menghasilkan perlumbaan ke arah bawah yang kekal terhadap yuran pengurusan. Pada April 2026, industri ini telah menstandarkan nisbah perbelanjaan antara 0.12% dan 0.25% untuk produk Bitcoin dan Ethereum spot utama. Walaupun angka-angka ini kelihatan remeh berbanding yuran 1.5% hingga 2% yang dilihat pada awal 2024, kenyataan matematik bagi faedah berganda memastikan bahawa kos-kos yang lebih kecil ini bertindak sebagai beban berterusan terhadap kekayaan jangka panjang.

Perlumbaan Ke Dasar

Lanskap yuran 2026 didominasi oleh pemain besar seperti Grayscale Bitcoin Mini Trust (0,15%) dan MSBT milik Morgan Stanley (0,14%), yang memaksa pesaing seperti BlackRock dan Fidelity untuk mengekalkan kadar mereka pada 0,25%. Di bawah Akta CLARITY, yuran-yuran ini mesti dinyatakan dengan jelas, namun ramai pelabur mengabaikan Cukai Simplicity yang mereka bayar demi keselesaan akaun broker. Di pasaran di mana bitcoin diperdagangkan pada enam angka, yuran 0,25% setara dengan ratusan dolar setahun setiap koin, dipotong tanpa mengira sama ada pasaran naik atau turun.

Penghakisannya yang Berterusan dari Masa ke Masa

Bahaya sebenar nisbah perbelanjaan terletak pada keupayaannya untuk mengurangkan prinsipal yang tersedia untuk pertumbuhan masa depan. Pertimbangkan pelaburan $100,000 dalam ETF Bitcoin dengan yuran 0.25%. Dalam tempoh sepuluh tahun, dengan mengandaikan tiada kenaikan harga, anda akan membayar yuran pengurusan sebanyak $2,500.

Namun, apabila anda mempertimbangkan kadar pertumbuhan sejarah aset digital, $2,500 itu adalah modal yang tidak pernah mendapat peluang untuk berfaedah. Jika $100,000 yang sama dipegang dalam dompet kendiri, setiap dolar pertumbuhan akan kekal dalam portfolio anda. Dalam beberapa dekad, yuran kecil ini boleh menghasilkan baki akhir yang jauh lebih rendah berbanding model kepemilikan terus.

Perkompromisan Pengurusan Pasif

Bagi ramai, yuran tahunan merupakan perbelanjaan yang boleh dibenarkan bagi penghapusan risiko teknikal. Pemegang amanah menangani keperluan keselamatan yang kompleks bagi Akta GENIUS, menyediakan penyimpanan sejuk peringkat institusi, dan mengeluarkan 1099-B yang bersih untuk musim cukai. Walau bagaimanapun, bagi HODLer jangka panjang, kemudahan pasif ini mencipta kelemahan struktur. Dalam ekonomi 2026, di mana kos tenaga dan inflasi meningkat, setiap titik asas hasil menjadi penting. Pindah dari ETF kepada kepemilikan terus sering dianggap sebagai langkah "lulus" bagi pelabur yang ingin menghilangkan beban berterusan terhadap prestasi mereka.

Kesenjangan Staking: Kos Tersembunyi ETF Ethereum?

Pengenalan ETF Ethereum yang terintegrasi dengan staking pada awal 2026 dianggap sebagai lompatan besar untuk pendapatan pasif. Namun, bagi pelabur yang berfokus pada pemaksimuman pulangan, produk-produk ini membawa kos tersembunyi yang signifikan dikenali sebagai Staking Gap. Kesenjangan ini adalah perbezaan antara ganjaran yang dihasilkan oleh rangkaian Ethereum dan pulangan sebenar yang sampai ke akaun pemegang ETF. Pada April 2026, perbezaan ini sering mewakili pengurangan 20% hingga 40% dalam pendapatan berpotensi berbanding memegang dan melakukan staking aset secara langsung.

Keperluan Baki Cairan

Penggerak utama Kesenjangan Staking adalah keperluan likuiditi segera. Ethereum memerlukan tempoh pembebasan untuk aset yang distaking, yang boleh berbeza antara 9 hingga 50 hari bergantung kepada kepadatan rangkaian. Oleh kerana ETF mesti mampu memenuhi pesanan penebusan harian daripada pemegang saham, ia tidak boleh mengunci 100% Ethereumnya di lapisan konsensus.

Pengajuan semasa untuk produk seperti ETHB BlackRock dan ETHE Grayscale menunjukkan bahawa dana-dana ini biasanya hanya bertaruh antara 70% hingga 90% daripada keseluruhan simpanan mereka. Bahagian yang tinggal tetap berada dalam penyimpanan sejuk cair, bertindak sebagai bantuan tidak menghasilkan seperti tunai. Ini bermaksud bahawa walaupun rangkaian Ethereum membayar pulangan kasar 3.3%, keseluruhan dana hanya menghasilkan ganjaran pada sebahagian daripada asetnya, secara automatik melemahkan pulangan berkesan bagi setiap pemegang saham.

Struktur Yuran Bertingkat

Yuran pengurusan hanyalah lapisan pertama kos dalam ETF yang menyokong staking. Di luar yuran penyelenggara standard 0.15% hingga 0.25%, produk-produk ini sering kali termasuk Yuran Staking yang berasingan untuk menutupi kos operasi validator dan penyimpanan institusi.

Perbezaan "Kotor-ke-Bersih": Penerbit utama biasanya mengambil potongan 15% hingga 20% daripada ganjaran staking kotor sebelum ia diedarkan.

Pembahagian Tunai berbanding Aset: Sebahagian ETF menjual ETH yang diperoleh mereka untuk dolar AS bagi mengagihkan dividen tunai. Proses ini menimbulkan slippage dan kos transaksi tambahan, yang semakin melebarkan jurang berbanding staker asli yang memperoleh dan menggandakan dalam ETH secara langsung.

Perbandingan Hasil: Asli vs. ETF

| Metrik | Staking Asli (Terus) | ETF yang disatukan dengan staking |

| Pendapatan Bersih Rangkaian | ~3.1% – 3.3% | ~3.1% – 3.3% |

| Penggunaan Aset | 100% Disimpan | 70% – 90% Dipasang |

| Staking/Perbayaran Penyokong | ~0.0% – 0.1% (Yuran Kolam) | ~0.25% + 18% daripada Hadiah |

| Hasil Bersih Akhir | ~3.1% – 3.2% | ~1.9% – 2.5% |

Hasilnya ialah kelemahan struktur terhadap pelabur beli-dan-hold. Walaupun pembungkusan ETF menawarkan keselamatan kelas institusi dan pelaporan cukai yang lebih mudah, ia secara esensinya mengenakan premium yang mengurangkan sebahagian besar produktiviti asli blok rantai. Bagi mereka yang memiliki jangka masa panjang, kerugian kumulatif daripada ganjaran ini boleh sama merosakkannya dengan kemeruapan harga sendiri.

Risiko Struktur: Kesenjangan Likuiditi dan Ralat Pemantauan

Salah satu risiko paling berterusan di pasaran 2026 ialah ketidakselarasan antara aset global 24/7 dan pembungkusan kewangan lima hari seminggu. Walaupun aset digital tidak pernah berhenti diperdagangkan, modal institusi yang menyokong ETF semakin meningkatkan jam kerja 9 hingga 5. Ketidakselarasan ini mencipta kerentanan struktural yang boleh meninggalkan pelabur ETF terdedah semasa momen pemerhatian harga yang paling kritikal.

Kesenjangan Akhir Pekan dan Sengketa Geopolitik

Kesenangan Akhir Pekan bukan lagi satu kebimbangan teoretikal tetapi sumber kemeruapan yang berulang. Pada 2026, data dari BridgePort menunjukkan bahawa apabila meja New York ditutup pada petang Jumaat, likuiditi yang dipaparkan di pasaran kripto turun lebih 5%, dan julat perdagangan melebar purata 11%.

Perangkap Sabtu: Jika peristiwa geopolitik yang signifikan berlaku pada hari Sabtu, seperti ketegangan terkini di Selat Hormuz, pemegang ETF secara fungsional terpaku. Mereka mesti memantau harga spot bereaksi secara masa nyata di bursa global seperti KuCoin sementara kedudukan broker mereka tetap terkunci sehingga Isnin pagi.

Pertemuan Isnin: Ini menyebabkan kesan Gap Isnin, di mana ETF secara agresif menetapkan semula harga segera apabila penyedia likuiditi AS log masuk semula. Ini sering mengakibatkan "slippage" di mana harga pembukaan jauh lebih buruk berbanding purata akhir pekan, menghalang pelabur daripada keluar pada tahap yang menguntungkan.

Ralat Pemantauan: Delta Antara NAV dan Spot

Ralat pelacakan berlaku apabila harga seunit ETF menyimpang daripada Nilai Aset Bersih (NAB) sebenar bitcoin atau ethereum yang menjadi asas. Pada 2026, ini sering disebabkan oleh gesekan penyelesaian tradisional.

Jam Penyelesaian: Berbeza dengan kepastian hampir serta-merta pada blok rantai, ETF beroperasi mengikut jam penyelesaian lama. Penyelidikan dari IDEAS/RePEc menunjukkan bahawa kegagalan penghantaran (FTDs) di pasaran ETF bertindak sebagai bantuan yang menangguhkan parity harga. Ini bermakna ETF anda mungkin tidak mencerminkan lonjakan 5% dalam harga bitcoin segera, terutama semasa tempoh hadapan pinjaman yang tinggi.

Kemeruapan Premium dan Diskaun: Semasa tekanan pasaran yang ekstrem, seperti perubahan mata wang yang diramalkan oleh Nomura pada awal Q2, jurang antara harga pasaran ETF dan aset asasnya boleh melebar. Pelabur mungkin mendapati diri mereka membeli pada premium semasa kempen atau, lebih berbahaya, menjual pada diskau semasa kepanikan.

Dengan memilih bungkusan ETF, anda pada dasarnya menukar kecekapan untuk pentadbiran. Di pasaran yang stabil, pertukaran ini sering tidak kelihatan. Namun, dalam landskap 2026 dengan perubahan tenaga pantas dan ketidakpastian makro, keselamatan dana yang diatur boleh dengan cepat menjadi perangkap likuiditi apabila pasaran asas menolak untuk menunggu loceng pembukaan.

Risiko Sistemik: Masalah Konsentrasi Pemegang Amanah?

Ironi menentukan pasaran aset digital 2026 ialah bahawa aset yang dibina untuk desentralisasi kini disimpan secara besar-besaran dalam beberapa peti pusat sahaja. Walaupun Akta CLARITY telah menubuhkan piawaian keselamatan paling kukuh dalam sejarah kewangan, ia secara tidak sengaja telah mendorong perpindahan ke kualiti yang telah mengumpulkan majoriti Bitcoin dan Ethereum yang dipegang oleh ETF ke hanya tiga atau empat pusat institusi. Pengumpulan ini mencipta kerentanan sistemik yang semakin dilihat oleh pengawal dan pelabur sebagai titik kegagalan tunggal.

Monopoli Kunci Emas

Pada April 2026, landskap perkhidmatan penyimpanan telah mencapai tahap penggabungan yang ekstrem. Data daripada failan SEC terkini menunjukkan bahawa BNY Mellon kini menguasai 83% bahagian pasaran dalam pentadbiran ETP kripto tempatan AS, manakala Coinbase Custody kekal sebagai penjaga utama bagi lebih 80% ETF Bitcoin dan ethereum terkemuka.

Apabila satu entiti memegang Kunci Emas untuk aset bernilai ratusan bilion dolar di seluruh lusinan penyedia dana yang berbeza, risiko kebocoran keselamatan atau kegagalan operasi menjadi sistemik. Sebuah kompromi pada salah satu mega-penjaga ini tidak hanya akan memberi kesan kepada satu dana, tetapi boleh memicu penghentian likuiditi di seluruh ekosistem ETF.

Di bawah Akta CLARITY, kerajaan mempunyai kuasa untuk membekukan aset semasa tempoh kecemasan ekonomi kebangsaan. Kerana aset-aset ini disimpan dalam persekitaran terpusat dan berteratur, saham ETF jauh lebih mudah untuk "dikunci" berbanding aset yang disimpan sendiri. Ini mencipta risiko dasar yang kebanyakan pelabur institusi baru sahaja mula memodelkan.

Kerapuhan Pihak Berlawan dalam Lingkungan Makro 2026

Semasa krisis tenaga dan amaran inflasi Nomura terus memberi tekanan kepada sektor perbankan, kesihatan kewangan pihak penyimpan itu sendiri menjadi faktor. Dalam kitaran sebelum ini, pelabur hanya bimbang tentang harga bitcoin; pada 2026, pelabur ETF juga perlu bimbang tentang kesehatan dan ketahanan operasi pihak penyimpan mereka.

Walaupun piawaian liputan yang diperlukan oleh SEC memerlukan insurans jenayah dan pencurian, polisi-polisi ini sering mempunyai had. Dalam kes berlakunya pelanggaran sistemik sebanyak $10 bilion, kolam insurans mungkin hanya menutupi sebahagian kecil daripada kerugian keseluruhan, meninggalkan pemegang saham sebagai kreditur tanpa jaminan dalam pertikaian undang-undang yang kompleks.

Walaupun terdapat audit SOC2 Jenis II, sifat kotak hitam penyimpanan dingin institusi bermakna bahawa pemegang saham tidak mempunyai cara untuk mengesahkan secara atas rantai bahawa aset spesifik mereka tidak sedang "dihypothecate semula" atau digunakan dalam skim pinjaman kompleks di belakang layar.

Kos sebenar model ETF bukanlah yuran 0.2%, tetapi penyerahan inovasi utama blok rantai: penghapusan perantara. Pada 2026, perantara telah kembali, dan dia menjadi lebih besar daripada sebelumnya." — Institutional Digital Asset Report, Q2 2026

Dengan memilih jalan ETF, pelabur sedang bertaruh pada kestabilan sistem kewangan tradisional untuk melindungi kekayaan digital mereka. Dalam persekitaran yang stabil, ini adalah taruhan yang menang. Namun, dalam dunia yang mengalami kejutan bekalan geopolitik dan penurunan nilai mata wang, pemusatan kuasa digital yang begitu besar di tangan sedikit orang mewakili risiko struktur paling signifikan dalam kitaran semasa.

Jadual Perbandingan: Jumlah Kos Kepemilikan

| Faktor Kos/Resiko | ETF Kripto Spot (2026) | Pemilikan Langsung (Pengurusan Sendiri) |

| Nisbah Perbelanjaan Tahunan | 0.12% – 0.25% | 0.00% ($0) |

| Pengambilan Hasil (ETH) | ~2.1% – 2.6% (Dilusi) | ~3.8% – 4.2% (Penuh) |

| Kos Peluang (Hasil) | ~$1,500 – $2,000 terlepas setiap tahun | $0 (Produktiviti dimaksimumkan) |

| Yuran Transaksi | Komisen perantaraan/spread | Gas rangkaian dan yuran bursa |

| Kepatuhan Cukai | 1099-B Automatik | Pemantauan Undang-undang GENIUS |

| Kos Keselamatan | Termasuk dalam yuran pengurusan | Kos satu kali untuk dompet peranti keras/MPC |

| Ketersediaan Perdagangan | Terhad (6.5 jam/hari) | Penuh (24/7/365) |

Menguraikan Kesenjangan Ekonomi

Data menunjukkan perbezaan ketara dalam kecekapan modal. Bagi pemegang bitcoin pasif, ETF merupakan alat dengan kos yang relatif rendah, dengan perbelanjaan utama ialah yuran pengurusan tahunan. Namun, bagi pelabur ethereum, Kesenjangan Staking mencipta beban yang besar. Kehilangan hampir 2% hasil tahunan akibat keperluan likuiditi dana bermakna bahawa dalam tempoh lima tahun, pemegang ETF boleh kehilangan sebanyak 10% daripada pulangan keseluruhan berpotensi mereka berbanding pelabur langsung.

Premium Kemudahan

Alasan utama pelabur menerima kos yang lebih tinggi ini ialah pengurangan geseran pentadbiran. Di bawah garis panduan Akta GENIUS semasa, pemilik terus perlu mendokumenkan setiap pergerakan di atas rantai untuk memenuhi keperluan forensik IRS. Pelabur ETF mengelakkan ini sepenuhnya, menerima satu bentuk cukai yang digabungkan. Banyak individu berkekayaan tinggi memandang Kesenjangan Hasil bukan sebagai kerugian, tetapi sebagai premium insurans yang dibayar untuk mengelakkan kerumitan pelaporan cukai aset digital dan pengurusan keselamatan peribadi.

Cairan berbanding Kedaulatan

Kemudahan akses juga memainkan peranan dalam TCO. Walaupun ETF mudah dibeli dalam akaun persaraan, jam perdagangan terhadnya boleh menyebabkan slippage semasa kemeruapan hujung minggu. Pemilik terus boleh memindahkan aset ke bursa pada jam 2:00 AM pada hari Ahad untuk bertindak balas terhadap peristiwa yang menggerakkan pasaran, manakala pelabur ETF terpaksa menunggu sehingga Gap Open Isnin pagi, yang sering menghasilkan harga pelaksanaan yang jauh lebih buruk.

Mengurangkan Risiko ETF Melalui Alat Strategik KuCoin

Menghedging Kemeruapan Akhir Pekan dengan Niaga Hadapan

Peristiwa geopolitik dan perubahan bekalan tenaga tidak berhenti pada hujung minggu. Apabila NYSE dan NASDAQ ditutup, pelabur ETF tidak dapat menyesuaikan kedudukan mereka.

Menggunakan KuCoin Futures, anda boleh membuka kedudukan pendek dalam Mod Perlindungan untuk melindungi pelaburan ETF anda daripada penurunan harga pada hari Sabtu atau Ahad. Ini membolehkan anda mengunci tahap harga tanpa perlu menjual aset perantara jangka panjang anda.

Menghubungkan Kesenjangan Staking melalui KuCoin Untung

Seperti yang telah ditetapkan dalam bahagian sebelumnya, ETF ethereum seringkali memberi pulangan lebih rendah berbanding pulangan rangkaian asli disebabkan keperluan simpanan likuiditi.

KuCoin Untung menyediakan laluan langsung untuk menangkap dividen ethereum penuh sebanyak 4.2%. Berbeza dengan ETF, KuCoin tidak memerlukan baki cair 30%, bermakna setiap token yang anda deposit berfungsi sepenuhnya.

Bagi mereka yang prihatin terhadap kemeruapan yang diramalkan oleh Nomura, produk terstruktur ini menawarkan perlindungan prinsipal. Anda boleh memperoleh hasil yang melebihi kadar ETF "tercabar" sambil menjaga pelaburan awal anda selamat daripada pelanggaran lantai harga yang ekstrem.

Kesimpulan

Pengambilan institusi terhadap mata wang kripto melalui ETF telah mempermudah akses bagi jutaan orang, namun kemudahan ini jauh dari percuma. Kos sebenar sebuah ETF termanifestasi dalam ganjaran yang anda korbankan dan perdagangan strategik yang tidak dapat anda lakukan semasa perubahan pasaran pada hujung minggu. Walaupun model ETF menawarkan perlindungan terhadap kompleksiti teknikal dan ketidakjelasan peraturan, ia menimbulkan halangan struktur antara pelabur dan potensi penuh aset asas.

Mengarungi ekonomi digital semasa memerlukan penilaian yang jelas terhadap kompromi-kompromi ini. Peserta yang berjaya perlu menimbang Cukai Kesederhanaan ETF berbanding Premium Tanggungjawab kepemilikan langsung. Dengan mengintegrasikan pembungkusan institusi untuk kestabilan jangka panjang bersama alat pengurusan aktif di platform seperti KuCoin untuk kegunaan berprestasi tinggi, pelabur boleh membina portfolio yang tahan lasak yang menangkap terbaik daripada kedua-dua dunia kewangan.

Soalan Lazim

Adakah ETF bitcoin lebih selamat daripada dompet keras pada 2026?

Ia lebih selamat daripada kesilapan pengguna seperti kehilangan frasa benih, tetapi ia lebih rentan terhadap kegagalan institusi dan pembekuan peraturan.

Mengapa saya mendapat faedah yang lebih rendah dalam ETF Ethereum?

ETF perlu mengekalkan kira-kira 20-30% ETHnya dalam bentuk cecair untuk menangani pesanan jual harian, bermakna bahagian tersebut tidak boleh ditanamkan untuk mendapat ganjaran.

Apakah Ralat Pemantauan dalam ETF kripto?

Ralat pelacakan berlaku apabila harga saham ETF menyimpang daripada nilai sebenar bitcoin atau ethereum yang disimpan di dalam peti besi, sering disebabkan oleh yuran atau isu likuiditi semasa pembukaan pasaran.

Bolehkah saya dilikuidasi dalam Spot ETF?

Tidak, ETF Spot bukan produk bersandar. Namun, akaun perantara anda mungkin mempunyai peraturan margin sendiri jika anda menggunakan dana pinjaman untuk membeli ETF tersebut.

Bagaimana Akta GENIUS mempengaruhi cukai ETF?

Akta GENIUS memerlukan pelaporan yang ketat untuk semua aset digital. ETF memudahkan proses ini kerana perantara keuangan menangani 1099-B, manakala pemilik langsung perlu melacak setiap pergerakan di rantai sendiri.

Penafian:Kandungan ini hanya untuk tujuan maklumat dan tidak merupakan nasihat pelaburan. Pelaburan mata wang kripto membawa risiko. Sila lakukan penyelidikan anda sendiri (DYOR).

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.