Laporan Mingguan KuCoin Ventures: RWA Melangkah Masuk ke Infrastruktur Belakang TradFi; Semikonduktor Menjadi Dasar Aset Risiko Lebih Luas, Struktur Semula Strategi MSTR dan Perubahan Kepemimpinan Fed Memicu Penilaian Semula Likuiditi

2026/05/12 06:45:02

1. Ringkasan Pasar Mingguan

Dari Penerbitan Aset hingga Transformasi Proses: RWA Memasuki Peringkat Dalam Kewangan Institusi

Fokus naratif tokenisasi aset dunia nyata (RWA) semakin mendalam. Perhatian pasaran tidak lagi terhadap “berapa banyak aset yang telah dibawa ke blok rantai,” tetapi semakin beralih kepada sama ada proses pentadbiran utama dalam kewangan tradisional — termasuk penjagaan dan pendaftaran, pengesahan kepemilikan, pindah dan penebusan, pengurusan jaminan, dan penyelesaian lintas sempadan — boleh diubah melalui infrastruktur blok rantai. Proses-proses ini jarang menjadi pusat naratif pasaran, namun ia menentukan sama ada aset yang ditokenisasi boleh berkembang daripada produk yang berfokus pada paparan kepada alat kewangan yang boleh digunakan institusi setiap hari. Dengan kata lain, tokenisasi bergerak melampaui perwakilan aset kepada struktur semula sistematik aliran kerja kewangan.

Perubahan ini pertama kali direfleksikan dalam pengadopsian sistematis tokenisasi oleh penyedia infrastruktur pasaran tradisional. Pada 4 Mei, DTCC mengumumkan kemajuan dalam Perkhidmatan Tokenisasi DTC, yang menarik penyertaan daripada lebih daripada 50 institusi kewangan. Perkhidmatan ini dijangka bermula dengan transaksi pengeluaran terhad pada Julai dan dilancarkan secara rasmi pada Oktober. Bukan sekadar memperkenalkan kategori aset atas rantai yang lain, inisiatif ini berusaha membawa perkhidmatan penyimpanan sekuriti, pengesahan kepemilikan, perlindungan pelabur, dan interoperabiliti atas rantai ke dalam satu kerangka infrastruktur pasaran yang terpadu. Bagi modal institusi, sama ada aset boleh ditokenisasi hanyalah langkah pertama. Sama ada ia boleh menyelesaikan pendaftaran, penyelesaian, penebusan, dan pengesahan hak dalam kerangka yang dipatuhi adalah apa yang menentukan sama ada ia boleh dimasukkan ke dalam sistem buku neraca dan pengurusan likuiditi. Akibatnya, fokus persaingan RWA berpindah dari lapisan penerbitan ke lapisan belakang — dari “seberapa besar asas aset atas rantai” kepada “sama ada aset-aset ini boleh digunakan secara praktikal oleh sistem kewangan tradisional.”

Perkembangan sekitar Canton Network mengikuti logik yang sama. Pada 7 Mei, 21Shares melancarkan ETF Canton Network 21Shares (TCAN) di Nasdaq, ETF pertama di AS yang memberikan paparan langsung kepada Canton Coin, membuka titik akses pasaran awam kepada blok rantai privasi berstandar institusi. Disokong oleh institusi seperti Nasdaq, Visa, dan Moody’s, Canton Network direka terutama untuk aset dunia nyata yang ditokenisasi, interoperabiliti yang melindungi privasi, dan pergerakan aset yang patuh. Secara serentak, Mizuho, Nomura, dan JSCC sedang memajukan bukti konsep (PoC) untuk jaminan obligasi kerajaan Jepun (JGB) yang ditokenisasi di atas Canton Network, dengan fokus menguji sama ada jaminan obligasi kerajaan boleh menyeimbangkan perlindungan privasi, akses patuh, dan mobilisasi masa nyata. Pengurusan jaminan untuk obligasi kerajaan memerlukan tahap kepastian kepemilikan, kepastian penyelesaian, dan koordinasi antara institusi yang sangat tinggi. Jika infrastruktur atas blok rantai berjaya memperoleh pijakan dalam senario seperti ini, Aset Dunia Nyata tidak lagi diposisikan semata-mata sebagai produk pelaburan, tetapi semakin menjadi sebahagian daripada sistem operasi untuk kewangan institusi.

Pengambilalihan Bullish terhadap Equiniti menambah satu lagi kepingan penting dalam teka-teki dari perspektif aset ekuiti. Bullish mengumumkan pengambilalihan Equiniti sebanyak $4,2 bilion, sebuah agen pindah yang melayani hampir 3.000 penerbit dan sekitar 20 juta pemegang saham, dengan jumlah pemprosesan pembayaran tahunan sekitar $500 bilion. Kepentingan perjanjian ini bukan sahaja kerana sebuah institusi kripto mengambil alih penyedia perkhidmatan kewangan tradisional, tetapi Bullish cuba memasuki infrastruktur agen pindah yang menjadi asas kepada sekuriti yang ditokenkan. Dalam perbincangan sebelum ini mengenai tokenisasi saham, pasaran sering menumpukan perhatian kepada perniagaan 24/7 dan akses global. Namun, untuk aset sekuriti, register pemegang saham, tindakan korporat, dividen dan pengundian, pindah, serta pengurusan senarai kepatuhan adalah tautan asas yang menentukan kesahan undang-undang dan hak pelabur. Persaingan masa depan dalam ekuiti yang ditokenkan tidak akan terhad kepada platform perniagaan hujung depan semata-mata, tetapi akan meluas ke sistem pendaftaran, penyimpanan, dan perkhidmatan pelabur.

Penebusan dan penyelesaian tunai mewakili garis pemisah utama antara RWA yang hanya “dapat dipaparkan” dan RWA yang benar-benar “dapat digunakan.” Minggu ini, Ondo Finance, Kinexys oleh J.P. Morgan, Mastercard, dan Ripple telah menyelesaikan uji coba penebusan lintas bank dan lintas sempadan pertama di dunia secara hampir masa nyata untuk Surat Utang AS yang ditokenisasi. Selepas penebusan dipicu di XRP Ledger, arahan telah dihantar melalui Multi-Token Network Mastercard, penyelesaian di sisi bank diproses oleh Kinexys, dan dolar AS akhirnya dipindahkan ke akaun Ripple di Singapura. Uji coba ini mengesahkan laluan sambungan antara saham dana di rantai, rangkaian pembayaran bank, dan penyelesaian dolar AS lintas sempadan. Bagi institusi, membawa aset ke atas rantai hanyalah titik permulaan. Keupayaan untuk menebus dengan cekap apabila diperlukan dan kembali dengan lancar ke akaun bank fiat adalah apa yang menentukan nilai likuiditi sebenar.

Secara keseluruhan, isyarat utama minggu ini ialah RWA bergerak daripada “naratif penerbitan aset” kepada “naratif transformasi proses kewangan.” Tahap seterusnya bukan sahaja berkaitan sama ada pasaran RWA yang ditokenisasi terus membesar, tetapi sama ada aset-aset ini boleh digunakan secara berterusan dan cekap dalam alur kerja jaminan, penebusan, penyelesaian, pengurusan risiko, dan pematuhan. Hanya apabila aset, akaun, pembayaran, dan pelaksanaan diintegrasikan ke dalam proses boleh program yang sama, RWA boleh melangkah melepasi paparan aset atas rantai dan benar-benar menjadi infrastruktur kewangan institusi.

2. Isyarat Pasar Pilihan Mingguan

Pendapatan AI Menyokong Aset Risiko, Dana ETF Menyokong Pemulihan BTC, Inflasi dan Risiko Geopolitik Membatasi Perdagangan Pelonggaran

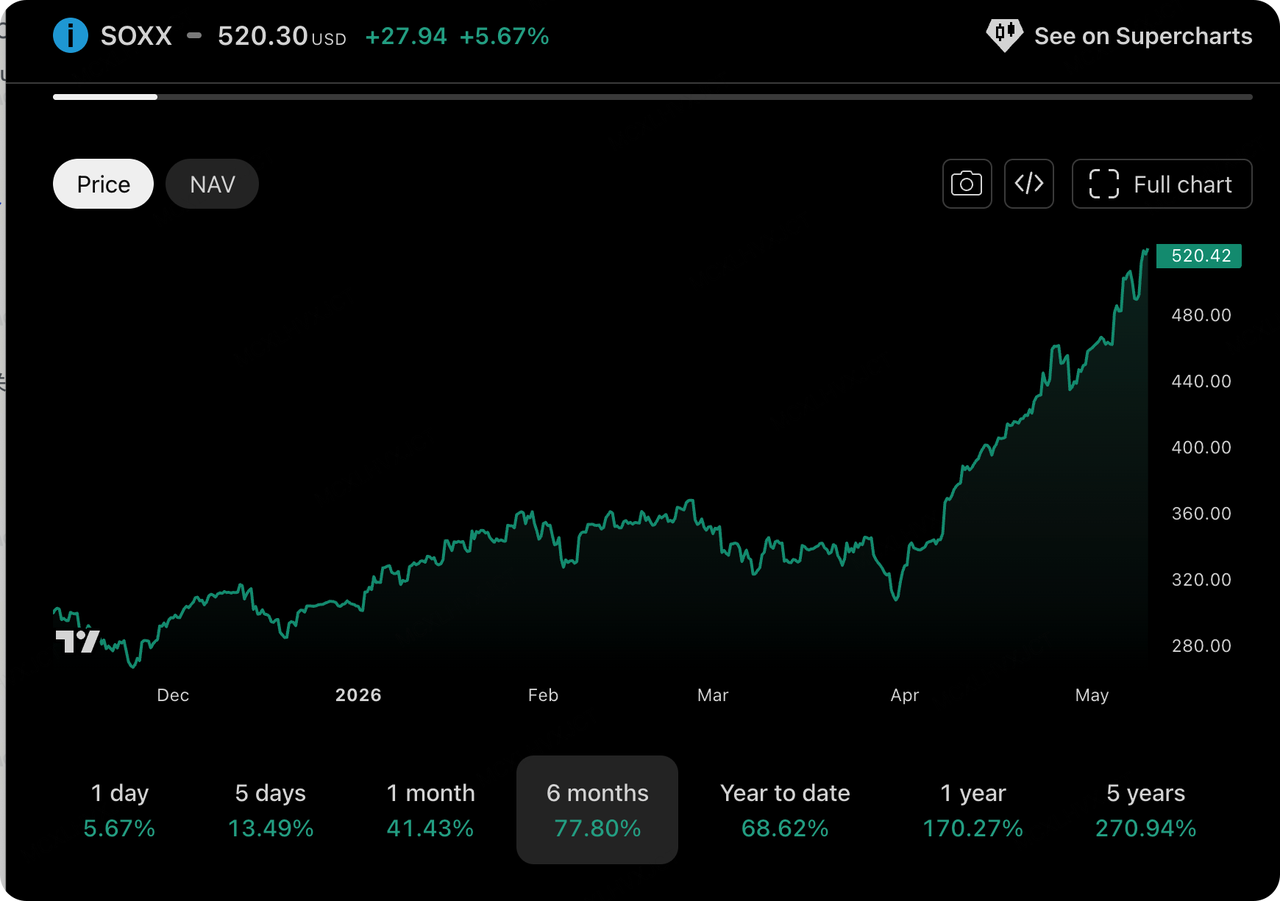

Menyisihkan permainan makroekonomi yang kompleks, modal di pasaran luas tradisional "memberi suara dengan kaki mereka": saham teknologi, terutama sektor semikonduktor, terus menentukan aliran likuiditi global. Berkat keuntungan Q1 yang cemerlang, penyedia awan di Amerika Utara telah sepenuhnya menghilangkan kebimbangan pasaran sebelumnya mengenai "gelembung AI" dengan perbelanjaan modal (CapEx) yang "berasas realiti". ETF Semikonduktor iShares (SOXX) baru-baru ini jauh melebihi prestasi, dan sektor Teknologi Maklumat dan Perkhidmatan Komunikasi menyumbang hampir keseluruhan keuntungan dan pertumbuhan pendapatan S&P 500.

Sumber Data: Tradingview

Kebangkitan semasa dalam industri semikonduktor sama sekali bukan hype yang cetek; sebaliknya, ia menunjukkan tiga evolusi struktural yang mendalam, yang juga memberikan tolok ukur penilaian luaran yang penting kepada pasaran kripto:

-

Kira inflasi di sisi LLM: Syarikat model bahasa besar AI (LLM) dan afiliasinya, yang diwakili oleh OpenAI / Anthropic, baru-baru ini menyelesaikan putaran penggalangan dana besar-besaran, dengan inti dana tersebut dialihkan sepenuhnya untuk mengisi semula sumber komputasi. Peningkatan eksponen dalam penggunaan token telah menyebabkan permintaan terhadap peralatan asas domestik dan Amerika Utara melonjak, mencipta senario yang sedang berkembang dalam kedua-dua penawaran dan permintaan.

-

Pengeksplosian cip memori dan aset-aset yang berkaitan dengan "Korea Selatan": Permintaan tegar untuk pengiraan AI terhadap High Bandwidth Memory (HBM) secara langsung mendorong harga saham raksasa semikonduktor Korea Selatan, Samsung Electronics dan SK Hynix, mencapai tahap tertinggi sepanjang sejarah berulang kali, dengan keuntungan luar biasa sejak awal tahun. ETF semikonduktor yang berkaitan di pasaran yang lebih luas sedang mengalami pemadatan "FOMO" yang ekstrem, kerana modal mengalir keluar dari cip pengiraan tulen ke seluruh rantai bekalan peranti keras dan pertimbangan geopolitik.

-

Perkembangan arsitektur (dari GPU single-core kepada sinergi CPU/GPU): Dengan penetrasi pantas AI Agent yang dipercepat di peranti dan sisi edge, arsitektur pengiraan sedang mengalami perubahan halus. Pasaran mengharapkan nisbah CPU/GPU meningkat secara drastik daripada 1:8 sebelum ini kepada 1:1, bermakna bahawa bukan sahaja akselerator AI tetapi juga CPU generik sedang berada di ambang permintaan meledak. Ini juga merupakan salah satu sebab di sebalik penilaian semula Intel baru-baru ini.

Di luar naratif AI, dari perspektif makro global, tema utama minggu lalu berpusat pada "data pekerjaan yang tidak normal" dan "perubahan kepemimpinan Federal Reserve". Data gaji bukan pertanian yang baru dirilis gagal memenuhi ekspektasi (menambah antara 78.000 hingga 83.000 pekerjaan), memicu kekhawatiran pasaran mengenai perlambatan momentum ekonomi AS dan menyebabkan modal berayun secara ganas antara "perdagangan resesi" dan "perdagangan pemotongan/penaikan suku bunga".

Sumber Data: TradingView

Mengamati pasaran sekunder kripto, minggu ini tidak sehangat sektor semikonduktor. Ia menghadapi tekanan jualan yang ketara pada separuh kedua minggu, merumitkan sentimen bullish yang terkumpul pada paras tertinggi sebelumnya, dan retak muncul dalam narasi utama pasaran:

Sebagai syarikat banteng paling telus sejak pasaran banteng terakhir, MicroStrategy (MSTR) baru-baru ini membuat lompatan strategik yang besar dan mengejutkan, kemungkinan memutuskan komitmen mutlaknya yang lalu untuk "tidak pernah menjual." Michael Saylor terlibat dalam pengurusan jangkaan proaktif. Beliau dengan tepat memperbaiki slogan ikoniknya "Jangan pernah menjual bitcoin anda" menjadi "Jangan pernah menjadi penjual bersih." Pasaran telah mulai menilai kemungkinan bahawa syarikat mungkin menjual sebahagian BTC untuk mengeluarkan dividen atau mengoptimumkan arus tunai dan model leverajnya (STRC/MNAV). Perubahan dalam jangkaan asas ini kemungkinan besar akan menggoyahkan keyakinan banteng pasaran, dianggap oleh Wall Street sebagai isyarat penting puncak siklikal, dan dianggap oleh pasaran sebagai katalis utama penarikan semula semasa ini.

Walaupun syarikat mempunyai saluran arus tunai lain untuk membayar dividen, jangkaan semula mengenai jualan bitcoin berpotensi bermaksud pasaran mesti beradaptasi dengan peralihan MSTR daripada "akumulator satu arah mutlak" kepada model kewangan kompleks "keseimbangan leveraj dinamik". Ke depan, isu sebenar $STRC mungkin menjadi salah satu petunjuk utama pasaran untuk memantau kesihatan kedudukan MSTR.

Sumber Data: SoSoValue

Menggabungkan data terkini di rantai dan pasaran, perasaan pendanaan di pasaran ETF telah berubah daripada euforia kepada kearifan yang relatif:

-

Pengeluaran bersih yang signifikan daripada ETF Spot BTC: Data menunjukkan bahawa semasa BTC turun kepada sekitar $80,179, ia mencatatkan pengeluaran bersih harian besar sebanyak -$288 juta, dengan jumlah aset bersih turun semula kepada $106.61 bilion. Dana ETF momentum memilih untuk mengambil keuntungan taktikal menghadapi ketidakpastian makroekonomi dan berita MSTR yang bearish, mengakhiri trend sebelumnya terhadap aliran bersih yang kuat.

-

Pencapaian lembap dalam ETF Spot ETH: Sebaliknya, ETF spot ETH berprestasi relatif datar, mencatat aliran bersih sebanyak -$103 juta pada 7 Mei, dengan harga ETH mengalami tekanan di sekitar $2,300. Kesediaan modal untuk membeli penurunan pada Ethereum masih tidak mencukupi, mencerminkan keraguan pasaran terhadap potensi ledakan ekosistem rantaian awam dalam persekitaran semasa.

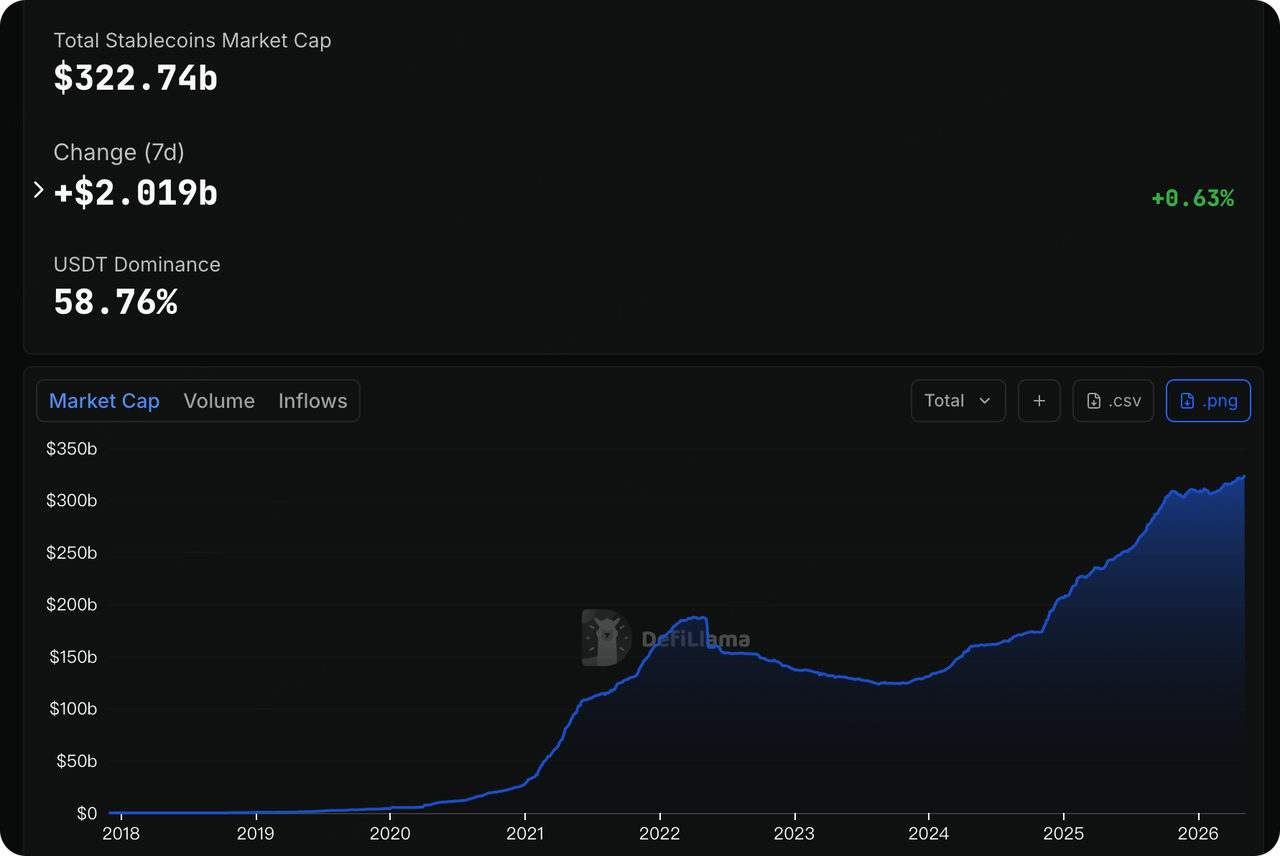

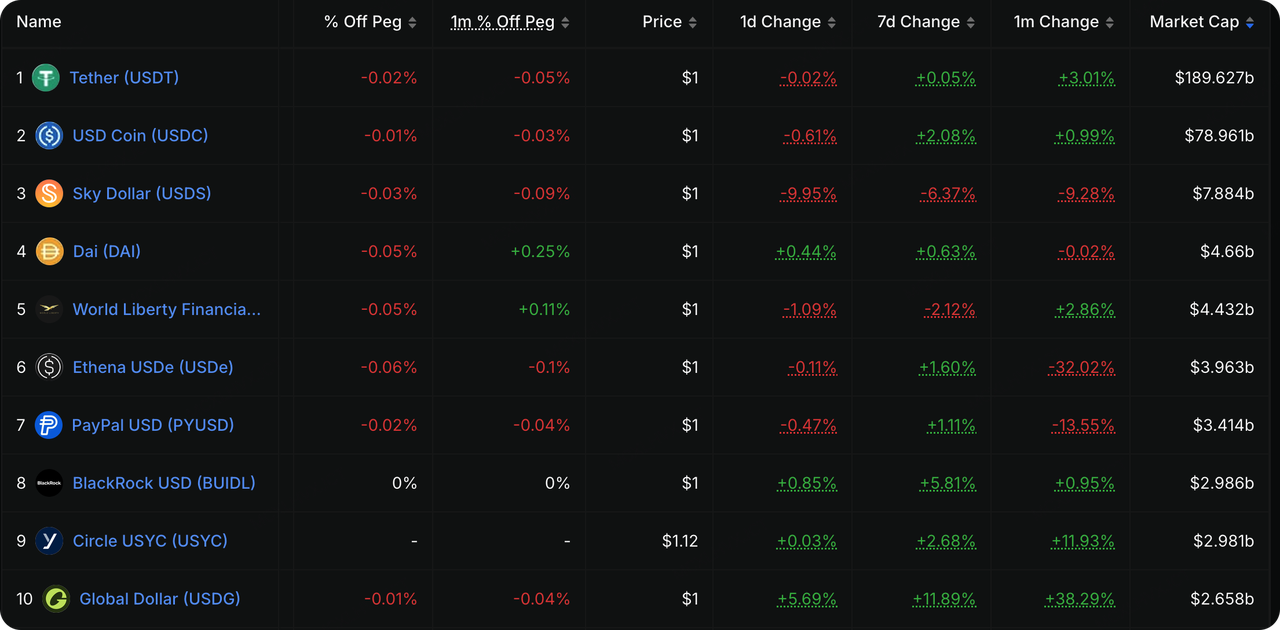

Sumber Data: DeFiLlama

Data DeFiLlama menunjukkan bahawa kapitalisasi pasaran keseluruhan koin stabil di seluruh rangkaian telah meningkat kepada $322.74 bilion, dengan aliran bersih lebih daripada $2 bilion (+0.63%) dalam tempoh 7 hari terakhir. Di antaranya, USDT masih mengekalkan dominasi mutlak (peratusan pasaran 58.76%, mencapai skala $189.6 bilion), diikuti rapat oleh USDC pada hampir $79 bilion. Global Dollar (USDG) yang berfokus pada pematuhan telah melihat skala meningkat sebanyak 38.29% dalam sebulan terakhir, dengan penerbitan yang meningkat pesat dalam seminggu terakhir. Sementara itu, Ethena USDe yang dikaitkan dengan CeDeFi terus menunjukkan trend penurunan ketara, dengan penurunan 32.02% dalam penerbitan dalam masa sebulan sahaja. Ini menonjolkan trend modal yang mencari perlindungan dalam aset yang sangat patuh dan berisiko rendah semasa pasaran yang tidak stabil.

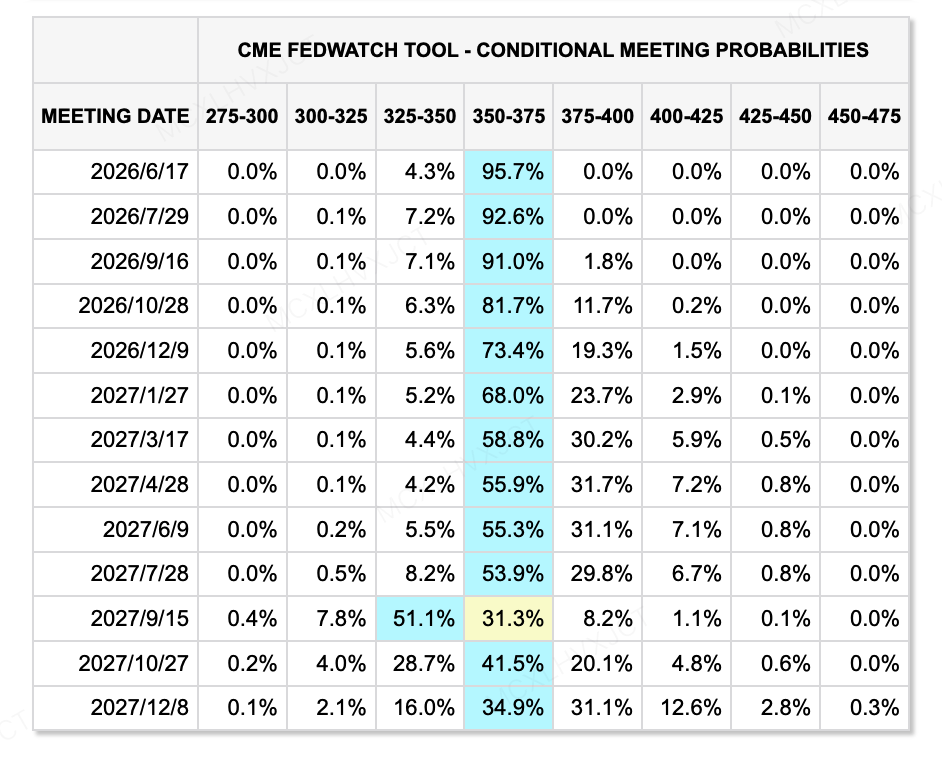

Sumber Data: Alat CME FedWatch

Berdasarkan keputusan perdagangan pasaran semasa, kebarangkalian Federal Reserve memotong kadar faedah kepada 350-375 titik asas menjelang pertemuan FOMC pada 17 Jun 2026 telah mencapai 95.7%. Walau bagaimanapun, Ketua semasa Jerome Powell sedang menghadapi pusaran pendapat awam mengenai pengunduran awal, sementara bekas Governor Fed, Kevin Warsh, memasuki tempoh pengiraan mundur untuk mengambil alih jawatan. Ketidakpastian politik peringkat tinggi ini menjadikan likuiditi USD jangka pendek dan penetapan kadar faedah bebas risiko sangat rapuh.

Laporan tinjauan dari bank-bank dan institusi pelaburan terkemuka menunjukkan bahawa Warsh kini menghadapi "dilema." Walaupun Rumah Putih mempunyai tuntutan kuat untuk pemotongan kadar, Federal Reserve sedang mengalami perpecahan dalaman paling serius sejak 1992 (dengan 4 pihak yang tidak bersetuju pada pertemuan terkini). Warsh perlu segera membina kredibiliti dalam penampilan pertamanya untuk membuktikan kepada pasaran bahawa beliau bukan "boneka politik," tetapi seorang pragmatis yang berdasarkan data. Pertemuan FOMC Jun akan menjadi penampilan dasar pertama Warsh sebagai Ketua, dipandang oleh pasaran sebagai titik balik paling penting bagi Fed dalam 8 tahun. Fokus pasaran bukan pada satu pergerakan kadar faedah tunggal, tetapi pada konferens pers pertamanya dan pembaruan Ringkasan Proyeksi Ekonomi (SEP), untuk memantau bagaimana beliau akan menguruskan perbezaan dalaman dan mengkuantifikasikan kesan keuntungan produktiviti AI terhadap lintasan kadar masa depan.

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

-

Isnin (11 Mei): Pembebasan data CPI dan PPI China untuk bulan April. Di tengah pertarungan antara kebimbangan deflasi dan dasar polisi pro-penggunaan, set data ini akan mencerminkan momentum pemulihan endogen ekonomi terbesar kedua di dunia.

-

Selasa (12 Mei): CPI AS April (Indeks Harga Pengguna) diumumkan. Ini adalah indikator utama bagi nada dasar polisi selepas Ketua Fed yang baharu, Kevin Warsh, mengambil jawatan, dan sangat mungkin mempengaruhi penilaian pasaran terhadap lintasan pemotongan kadar untuk Jun dan separuh kedua tahun ini. Perhatian juga perlu diberikan kepada Indeks Perasaan Ekonomi Jerman/Zon Euro pada hari yang sama.

-

Rabu (13 Mei): Penerbitan PPI AS April (Indeks Harga Pengeluar). Bersama dengan CPI pada hari sebelumnya, ini akan semakin melengkapkan gambaran penuh mengenai inflasi AS. Selain itu, Laporan Bulanan OPEC dan Proyeksi Energi Jangka Pendek EIA akan diterbitkan berturut-turut; dalam konteks harga tenaga yang sedang melonjak, kesan sekunder jangkaan bekalan minyak mentah terhadap inflasi perlu diwaspadai. Zon Euro akan menerbitkan data PDB Q1 pada hari yang sama. Presiden AS Donald Trump dijangka tiba di China, memulakan lawatan rasmi yang dinanti-nantikan.

-

Khamis (14 Mei): Ketua negara AS dan China dijangka mengadakan pertemuan bilateral rasmi. Kedua-dua negara dijangka terlibat dalam perundingan mendalam mengenai satu putaran baru cukai perdagangan, rantaian bekalan semikonduktor dan teknologi AI, serta titik panas geopolitik global seperti Timur Tengah/Iran. Jualan eceran AS April dan Tuntutan Pengangguran Awal mingguan akan dikeluarkan. Bersama dengan kelemahan bukan pertanian terkini, data ini akan menjadi tolok penting untuk mengesahkan ketahanan penggunaan AS dan sama ada ekonomi sedang masuk ke dalam "stagflasi/kelesuan" yang bermakna.

Pemerhatian Pelaburan Pasar Utama:

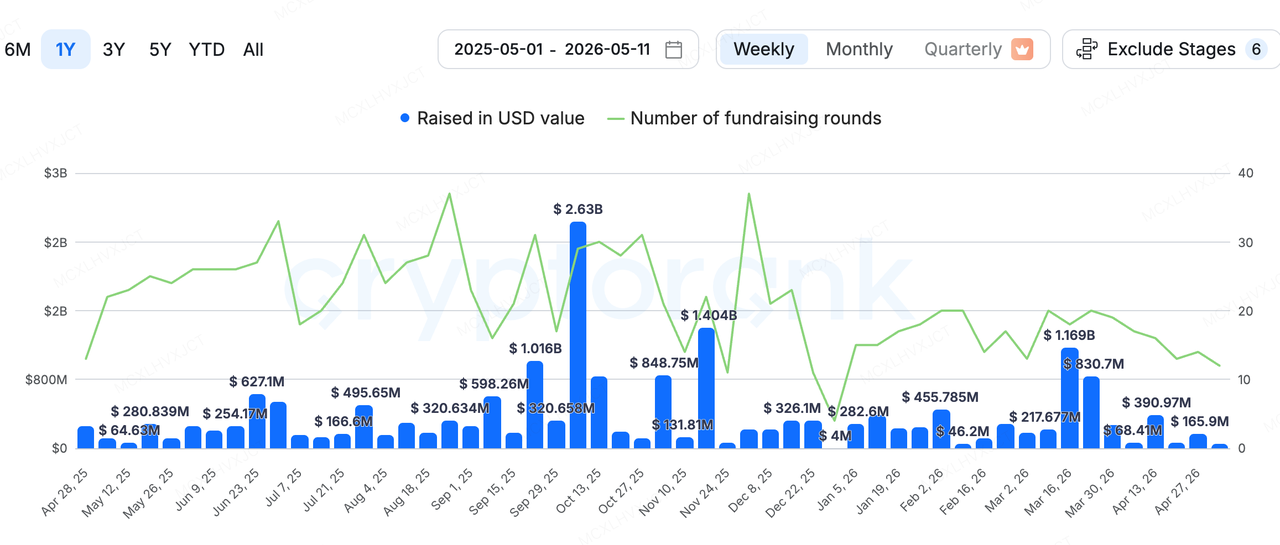

Sumber Data: CryptoRank

Mengenai pembiayaan pasaran utama, menurut statistik CryptoRank (mengeluarkan M&A), jumlah pembiayaan utama kripto minggu lepas ialah $50.2 juta. Perjanjian yang paling menarik perhatian minggu lepas datang daripada Payward, induk syarikat bursa kripto Kraken, yang mengumumkan pengambilalihan syarikat infrastruktur pembayaran koin stabil berpusat di Hong Kong, Reap, dengan harga yang menakjubkan sebanyak $600 juta (dalam kombinasi tunai dan saham).

Pengambilan sebanyak $600 juta ini bukan sahaja transaksi terbesar seminggu ini, tetapi juga menetapkan penilaian Payward pada $20 bilion. Reap ialah platform yang menyediakan penerbitan kad kredit "berasaskan koin stabil" dan infrastruktur pembayaran lintas batas. Keunggulan utamanya terletak pada kejayaannya menghubungkan rangkaian pembayaran bank tradisional dan rangkaian kad kredit seperti Visa/Mastercard dengan lapisan blok rantai melalui antaramuka API tunggal, membolehkan pelanggan korporat menggunakan koin stabil sebagai medium penyelesaian asas.

Kraken telah sangat agresif dalam ekspansi pasaran modalnya dalam beberapa tahun terakhir. Dalam setahun terakhir, ia telah menghabiskan jumlah kumulatif sekitar $2.7 bilion untuk akuisisi berturut-turut, termasuk menguasai platform derivatif Bitnomial dan NinjaTrader, serta platform sekuriti tertokenisasi (RWA) Backed Finance. Ini jelas menunjukkan matlamatnya: berkembang dari CEX biasa menjadi raksasa infrastruktur kewangan Web3 penuh yang mengintegrasikan "spot, derivatif, penyimpanan yang dipatuhi, RWA, dan penyelesaian koin stabil lintas sempadan." Jelas bahawa ia juga berusaha memberikan lebih banyak naratif dan sokongan asas untuk IPO masa depannya.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek-portfolionya sepanjang keseluruhan kitaran hidup, dengan fokus kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukan merupakan nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan nyata atau tersirat mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan adalah berisiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.