लेखक:@इंटर्न_सीसीएन्क्रिप्टेड KOL

अनुवाद: फेलिक्स, PANews

2026 तक एक्रिप्टो ऑप्शन एक महत्वपूर्ण वित्तीय उत्पाद बन सकते हैं, जिसके पीछे तीन प्रवृत्तियां एक साथ आ रही हैं: "यील्ड अपेक्स" के कारण पारंपरिक DeFi ब्याज दरों पर दबाव, नई पीढ़ी के सरलीकृत "एंट्री-लेवल" उत्पाद जो ऑप्शन को एक क्लिक वाले ट्रेडिंग इंटरफेस में अमूर्त बना देते हैं, और कोइनबेस द्वारा 29 अरब डॉलर में डेरिबिट के अधिग्रहण से संस्थागत मान्यता।

हालांकि वर्तमान में ब्लॉकचेन पर विकल्प केवल एक छोटा हिस्सा हैं, लेकिन एनक्रिप्टेड डेरिवेटिव्स की वॉल्यूम में अब तक के समझौते बाजार में प्रभुता बनाए रखते हैं। यह अंतराल रॉबिनहुड के लोकप्रिय होने से पहले ट्रैडफिक विकल्पों की स्थिति के समान ही है।

2024 में, पॉलिमार्केट ने बाइनरी विकल्पों को पुनर्पैक करके और उत्कृष्ट विपणन के साथ 9 अरब डॉलर के लेनदेन का सामना किया। यदि निवेशकों के पास संभाव्यता आधारित दांव की मांग साबित हो जाती है, तो क्या DeFi विकल्प इसी प्रकार का संरचनात्मक परिवर्तन ला सकते हैं? जब बुनियादी ढांचा और लाभ गतिशीलता अंततः एक साथ आ जाएगी, तो निष्पादन यह तय करेगा कि विकल्प बाधाओं को पार कर जाएंगे या फिर वे एक छोटे समूह के उपकरण के रूप में बने रहेंगे।

ब्याज आय का अंत

2026 में क्रिप्टो ऑप्शन क्यों धमाका कर सकते हैं, इसको समझने के लिए सबसे पहले आपको यह समझना होगा कि क्या मर रहा है।

पिछले पांच वर्षों में, संक्रमित प्रौद्योगिकी पर आधारित अर्थव्यवस्था तेजी से विकसित हुई है, बाजार विश्लेषक इसे पीछे मुड़कर "बेठे-बसे लाभ" के स्वर्ण युग के रूप में देखते हैं, जहां भाग लेने वाले लगभग जटिल ऑपरेशन या सक्रिय प्रबंधन के बिना ही उल्लेखनीय जोखिम-समायोजित उच्च लाभ प्राप्त कर सकते हैं। इसके तर्ज पर जटिल विकल्प रणनीति नहीं, बल्कि टोकन जारी करने के खनन, चक्रीय रणनीति और स्थायी अनुबंध आधारभू

कीमती लाभ कमाने के लिए बेस डिफरेंशियल (बेसिस) ट्रेडिंग आधारभूत है। इसकी तंत्रविद्या पहली नजर में सरल लग सकती है, लेकिन वास्तव में ऐसा नहीं है: लंबे समय तक निवेशकों के द्वारा लंबे समय तक बाजार में बने रहने की एक संरचनात्मक पसंद के कारण, लंबे समय तक बने रहने वाले निवेशकों को अपनी स्थिति को बनाए रखने के लिए खाली हाथ निवेशकों को धन शुल्क देना पड़ता है। स्पॉट को खरीदकर और परमानंत फ्यूचर्स में शॉर्ट करके, चतुर भागीदारों ने कीमत के उतार-चढ़ाव से अछूती डेल्टा न्�

हालाँकि, दुनिया में कोई भी चीज़ मुफ्त नहीं होती। बिटकॉइन स्पॉट ईटीएफ के अनुमोदन के साथ, पारंपरिक वित्तीय संस्थानों के आने से औद्योगिक पैमाने पर दक्षता लाई गई। अधिकृत भागीदार और हेज फंड अब अरबों डॉलर के साथ इस व्यापार को करने लगे, जिससे ब्याज अंतर को राष्ट्रीय बॉन्ड दरों और एक छोटे जोखिम अतिरिक्त दर तक सीमित कर दिया गया। 2025 के अंत तक, यह "फ़ेबर" खत्म हो गया।

डीएफआई (DeFi) विकल्प समझौता"मेरेकब्रिस्तान"मैं

- हेगिक को 2020 में पूल-टू-पूल नवाचार के साथ लॉन्च किया गया था, लेकिन कोडिंग त्रुटि और खेल सिद्धांत की कमियों के कारण इसे शुरुआत में दो बार बंद करना पड़ा।

- रिबन की बाजार कीमत 3 अरब डॉलर के शीर्ष से गिर गई, जिसका मुख्य कारण 2022 का बाजार डिप्रेशन और बाद में Aevo की ओर रणनीतिक परिवर्तन रहा, जिसके कारण 2025 तक केवल लगभग 2.7 मिलियन डॉलर हैकरों द्वारा उपयोग किए गए।

- डोपेक्स द्वारा केंद्रित तरलता विकल्पों का परिचय दिया गया था, लेकिन अंत में इसका अस्तित्व अस्थायी हो गया क्योंकि मॉडल द्वारा उत्पन्न विकल्प उत्पाद प्रतिस्पर्धी नहीं थे, धन का उपयोग कुशलता से नहीं किया गया था, और कठोर वृद्धि �

- जब Opyn ने यह अहसास किया कि विकल्प व्यापार अभी भी संस्थागत द्वारा नियंत्रित है, तो वे खुदरा बाजार

असफलता के तरीके बहुत समान हैं: लचीलापन की शुरुआत और उपयोगकर्ता अनुभव के सरलीकरण दोनों को एक साथ प्राप्त क

जटिलता का विरोधाभास

परिप्रेक्ष्य में, अधिक सुरक्षित और उपयोगकर्ता के उद्देश्यों के अधिक अनुरूप विकल्प, जोखिम भरे और अधिक जटिल यथावत अनुबंधों की तुलना में अधिक लो

स्थायी अनुबंध देखने में तो आसान लगते हैं, लेकिन उनकी तंत्रिका बहुत जटिल होती है। हर बाजार गिरावट के साथ, लोगों को बलपूर्वक बाहर कर दिया जाता है या स्वचालित रूप से लीवरेज कम कर दिया जाता है, और यहां तक कि बड़े ट्रेडर्स भी स

तुलना में, विकल्पों के मामले में ऐसी कोई समस्या नहीं होती है। एक कॉल विकल्प खरीदने के साथ जोखिम विकल्प शुल्क तक ही सीमित रहता है, और यह पहले से ही निर्धारित हो जाता है कि आपका अधिकतम नुकसान क्या हो सकता है। हालांकि, परिपत्र अनुबंध अधिकांशतः शासन करते हैं, केवल इसलिए कि "10 गुना लीवरेज तक फिसलना" हमेशा "डेल्टा समायोजित जोखिम प्रसार की गणना करना" आसान लगता है।

परम्परागत ठीकाने के विचार के फंद

परमानंत्री आपको क्रॉस स्प्रेड को स्वीकार करने और प्रत्येक लेनदेन में दो बार शुल्क भुगतान करने के लिए मजबूर क

तकनीकी रूप से भी आपके पैसे खत्म हो सकते हैं।

इनमें पथ निर्भरता होती है, आप अपनी स्थिति बनाने के बाद इसे "भूल जाने" की अनुमति नहीं �

लेकिन अगर आपको लगता है कि त्वरित अवधि में छोटे निवेशकों के दिशात्मक धन का प्रवाह अभी भी पर्मानेंट कॉन्ट्रैक्ट्स की ओर बना रहेगा, तो भी विकल्प अधिकांश ब्लॉकचेन मूल वित्तीय उत्पादों में प्रमुख बाजार हिस्सेदारी बनाए रख सकते हैं। ये अधिक लचीले और शक्तिशाली उपकर

अगले पांच वर्षों में, ब्लॉकचेन बुनियादी ढांचा धीरे-धीरे वितरण परत के पीछे के बुनियादी ढांचे में विकसित होगा, जिसकी श्रेणी पारंपरिक वित्तीय प्रणाली की तु

आज के नवाचारी धन भंडार, जैसे कि Rysk और Derive, इस परिवर्तन की प्रारंभिक लहर का प्रतिनिधित्व करते हैं, जो बुनियादी लीवरेज या उधार टैंक के आहर से आगे बढ़कर संरचित उत्पाद प्रदान करते हैं। अधिक ज्ञानी संपत्ति निर्माता जोखिम प्रबंधन, उतार-चढ़ाव के संचालन और संपत्ति लाभ के लिए अधिक उपकरणों की आवश्यकता महसूस करेंगे, ताकि वे विकेंद्रित पारिस्थितिकी तंत्र का

पारंपरिक वित्त द्वारा साबित कर र

रोबिनहुड़ क्रांत

संप्रदाय वित्त में निवेशकों द्वारा विकल्प व्यापार में बढ़ोतरी एक मार्ग प्रदान करती है। रॉबिनहुड द्वारा 2017 के दिसंबर में कमीशन विहीन विकल्प व्यापार की शुरुआत ने एक उद्योग क्रांति शुरू कर दी, जो अंततः 2019 के अक्टूबर में शीर्ष पर पहुंच गई, जब चार्टर्ड, डी एंड ए और टीडी एम एस ने कुछ दिनों के भीतर लगातार कमीशन को समाप्त कर दिया।

इसका प्रभाव बहुत बड़ा है:

- अमेरिका में रिटेल विकल्प व्यापार की मात्रा 2019 के अंत में 34% से बढ़कर 2023 में 45% से 48% हो गई है।

- 2024 में, ओसीसी (OCC) द्वारा समाप्त किए गए वार्षिक विकल्प अनुबंधों की कुल संख्या लगातार पांचवे वर्ष में अब तक की सबसे अधिक 12.2 अरब तक पहुंच गई।

- 2020 में, मिस्टर पॉपुलर शेयर 21.4% विकल्प व्यापार के हिस्सा थे।

शून्य दिनों के अवधि के विक0 डीटीईके तेजी से विस्फोटक वृद्ध

0DTE शॉर्ट-टर्म, हाई-कंवेक्सिटी बेट में रिटेल के दिलचस्पी को दर्शाता है। 0DTE विकल्पों का वॉल्यूम S&P 500 विकल्पों के कुल वॉल्यूम का 5% हिस्सा 2016 में 51% तक बढ़कर 2024 के चौथे तिमाही में पहुंच गया, जिसमें दैनिक औसत वॉल्यूम 1.5 मिलियन से अधिक कॉन्ट्रैक्ट है।

इसकी आकर्षक बातें स्पष्ट हैं: कम पूंजी निवेश, कोई रात्रि जोखिम नहीं, अंतर्निहित लाभ अनुपात 50 गुना से अधिक, और एक दिन के अंदर प्रतिक्रिया चक्र, जिसे व्यापारियों द्वारा "डोपामाइन ट्रेडिंग" कहा जाता है।

उत्तलता और स्पष्ट जोखिम

विकल्पों की गैर-रैखिक आय रचना असममित लाभ की तलाश में दिशात्मक व्यापारियों को आकर्षित करती है। कॉल विकल्प खरीदार केवल 500 डॉलर के विकल्प शुल्क का नुकसान सहने के लिए तैयार हो सकते हैं, लेकिन 5000 डॉलर से अधिक के संभावित लाभ के लिए तैयार रहते हैं। स्प्रेड व्यापार अधिक सटीक रणनीति बदलाव की अनुमति देता है: अधिकतम नुकसान और अधिकतम लाभ दोनों को प्रवेश से पहले ही स्पष्ट कर दिया जाता है।

प्रारंभिक उत्पाद और ब

एक विस्मरण के रूप में

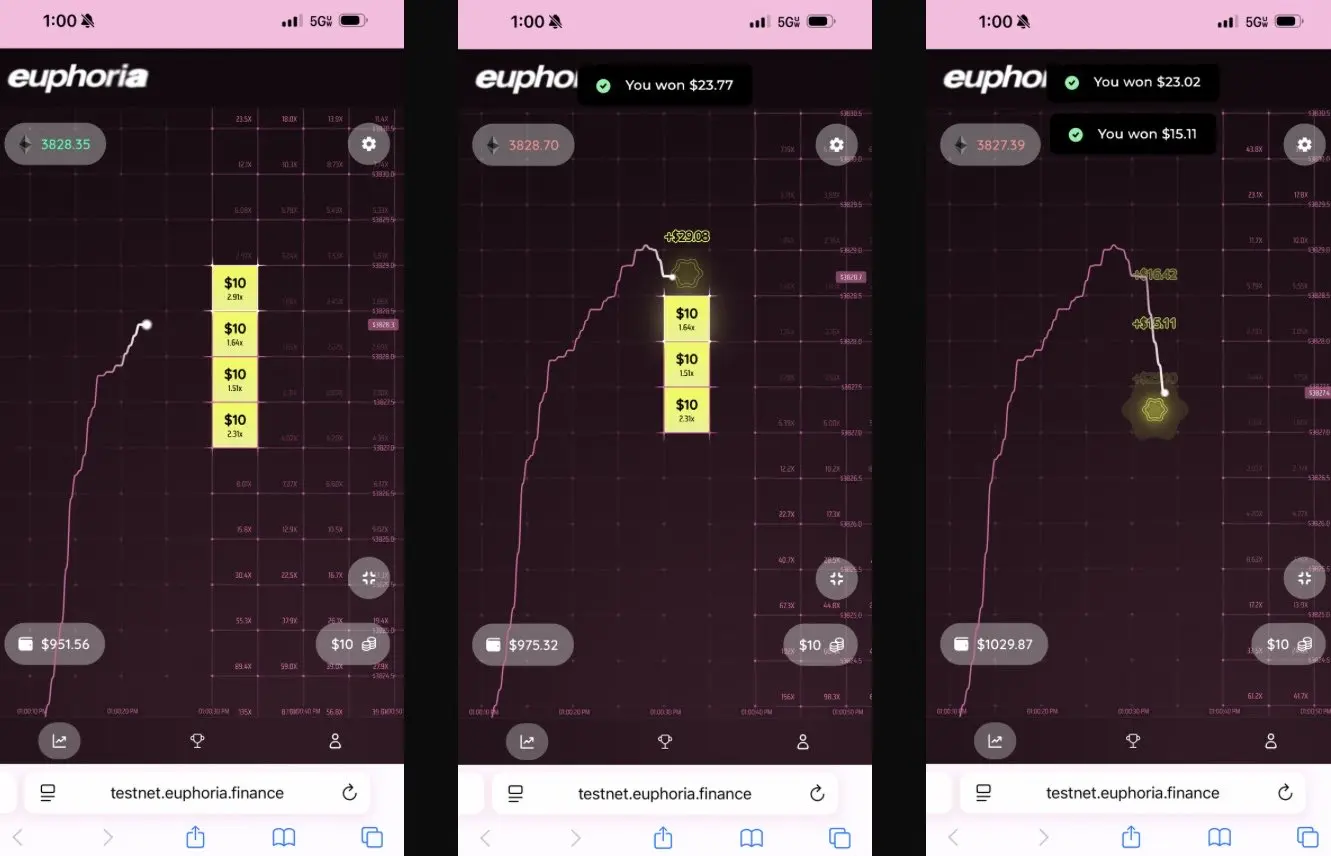

नई पीढ़ी के प्रोटोकॉल, जिन्हें उद्योग में "डोपामाइन एप्लिकेशन" के रूप में जाना जाता है, जटिलता के मुद्दे को सरल इंटरफ़

75 लाख डॉलर के बीज पूंजी निवेश के साथ, एयूफोरिया एक बहुत ही आक्रामक सरलीकरण विचार के साथ आई है। इसका दृष्टिकोण है: "आपको केवल चार्ट को देखना होगा, मूल्य रेखा में परिवर्तन को देखना होगा, और फिर ग्रिड में उस ब्लॉक पर क्लिक करना होगा जिस पर आपका मानना है कि मूल्य अगले कदम में पहुंचेगा।" कोई ऑर्डर प्रकार नहीं, कोई मार्जिन प्रबंधन नहीं, कोई ग्रीक नहीं, केवल CLOB पर सही दिशा में बेट लगाएं।

मेगा ईथ (MegaETH) पर आधारित सब मिलीसेकंड बुनियादी ढांचा निर्माण

बाजार में उछाल के बारे में भविष्यवाणी एक सरल रणनी

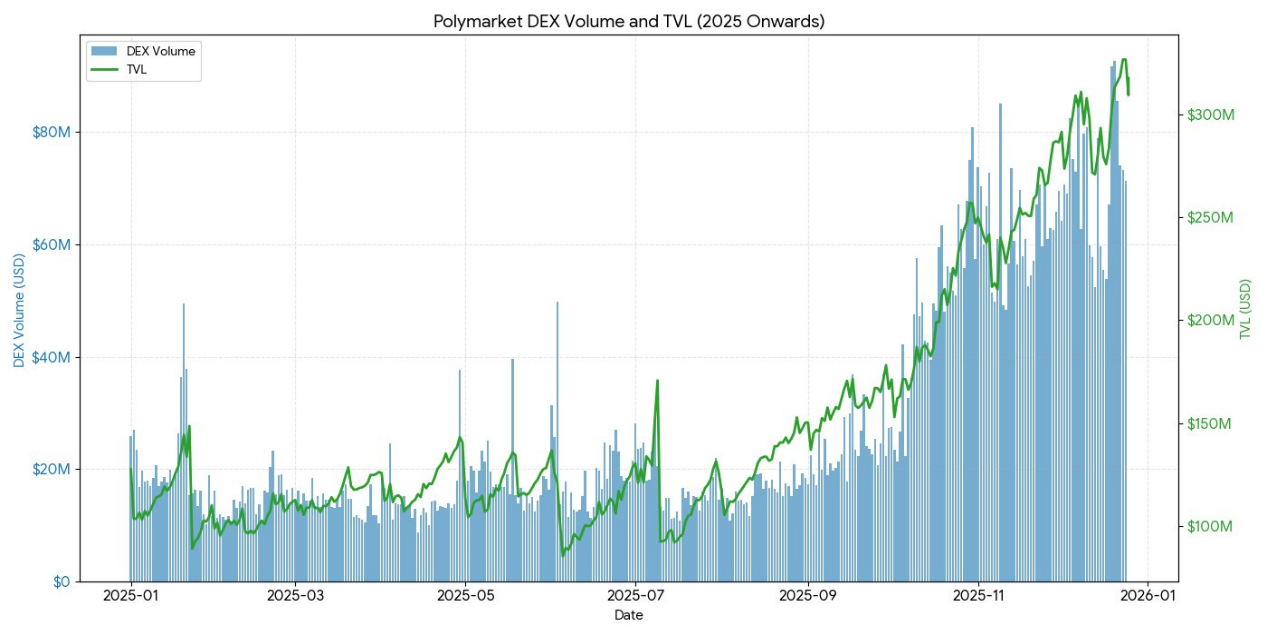

- 2024 में पॉलीमार्केट ने 900 मिलियन डॉलर से अधिक के लेनदेन का सामना किया, जिसमें मासिक सक्रिय व्यापारियों का शिखर 314,500 तक पहुंच गया।

- कल्शी का साप्ताहिक व्यापारी आयलाभ 1 अरब डॉलर से अधिक स्थिर हो गया है।

इन दोनों मंचों की संरचना द्विआधारी विकल्पों के समान है, लेकिन "अनुमान" की अवधारणा जुए के अपमान को सामूहिक बुद्धिमता में बदल देती है।

जैसा कि इंटरडेक्स के द्वारा स्पष्ट रूप से स्वीकृत है, उनके भविष्यवाणी करार "बाइनरी ऑप्शन 'फॉरकास्ट मार्केट'" हैं।

अनुभव यह है कि छोटे निवेशक जटिल वित्तीय उपकरण नहीं चाहते, वे स्पष्ट परिणामों वाले सरल और स्पष्ट प्रायिकता के दांव चाहते हैं।

2025 वर्ष डीएफआई वर्तमान वि�

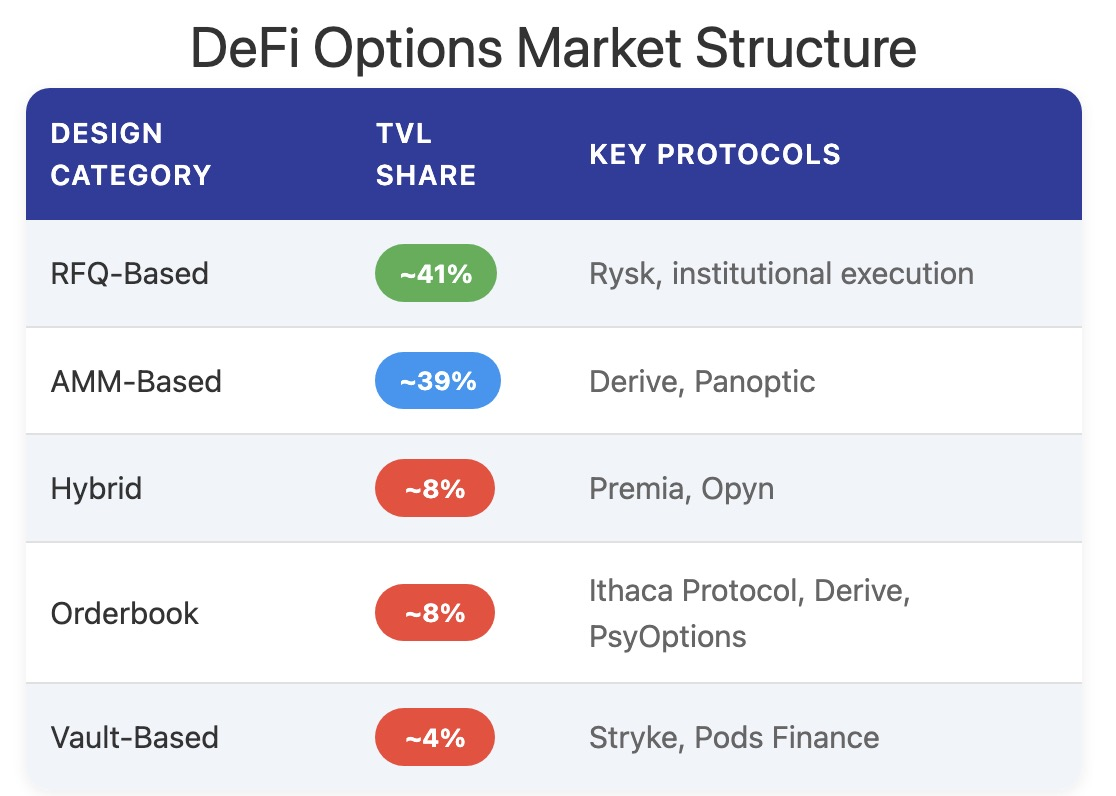

2025 के अंत तक, DeFi विकल्प परिसंपत्ति प्रयोगात्मक डिज़ाइन से अधिक परिपक्व और संयोज्य बाजार संरचना की ओर स्थानांतरित हो रही है।

प्रारंभिक फ्रेमवर्क में कई समस्याएं थीं: तरलता अलग-अलग परिपक्वता तिथियों में फैली हुई थी, अनुमानक के आधार पर समापन देरी और नियंत्रण के जोखिम को बढ़ा दिया, पूरी तरह से सुरक्षित भंडार तरलता की प्रसार क्षमता को सीमित कर दिया। यह तरलता टैंक मॉडल, स्थायी विकल्प संरचना और अधिक कुशल मार्जिन प्रणाली की ओर बदल

वर्तमान में DeFi विकल्पों में भाग लेने वाले मुख्य रूप से उन निवेशकों द्वारा नियंत्रित हैं जो लाभ की खोज में हैं, जोकि जोखिम के विरुद्ध बचाव करने वाले संस्थागत निवेशक नहीं हैं। उपयोगकर्ता विकल्पों को एक निष्क्रिय आय उपकरण के रूप में देखते हैं, जिसके माध्यम से वे अतिरिक्त अधिकार विकल्प बेचकर अतिरिक्त लाभ प्राप्त करते हैं, जबकि इसे एक अस्थिरता स्थानांतरण उपकरण के रूप में नहीं देखा जाता है। बाजार में अस्थिरता बढ़ने पर, जोखिम के विरुद्ध बचाव के उपकरणों की कमी के कारण नि�

समझौता ढांचा परिपक्वता आधारित पारंपरिक मॉडल के आगे बढ़ गया है, जिसके परिणामस्वरूप मूल्य निर्धारण, तरलता आद

रूसी

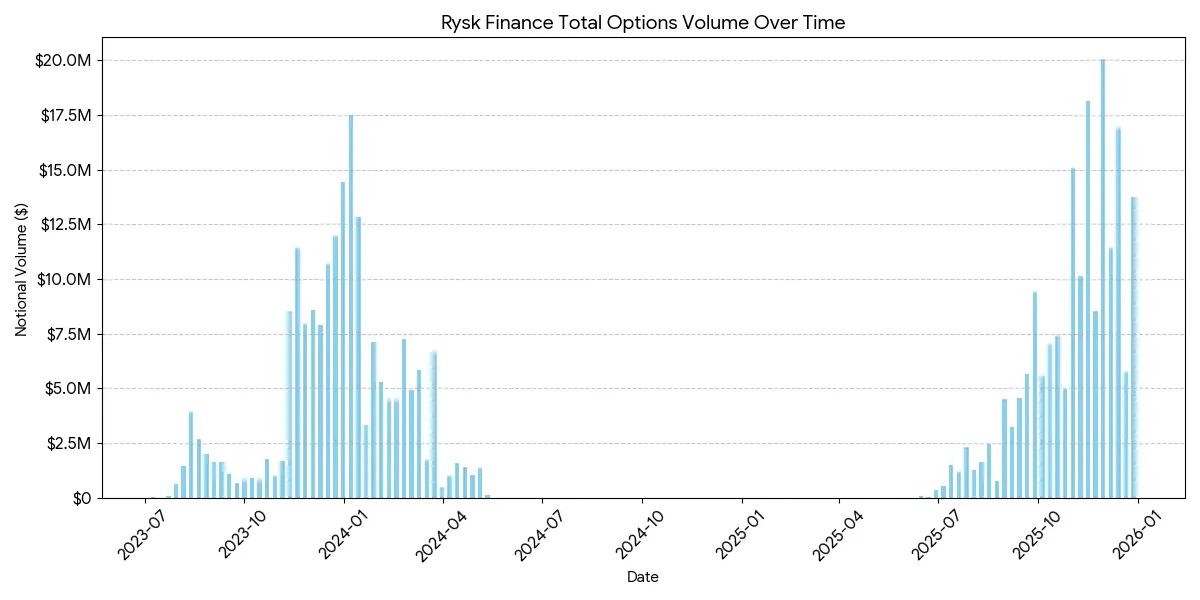

Rysk डीएफआई में डीएलएल के श्रृंखला पर नियमों के माध्यम से पारंपरिक विकल्प बिक्री तंत्र को लागू करता है, जो कॉवर्ड कॉल विकल्प और कैश-कवर्ड पुट विकल्प का समर्थन करता है। उपयोगकर्ता स्मार्ट कॉन्ट्रैक्ट में सीधे सुरक्षा जमा कर सकते हैं, एकल स्थिति को स्थापित करने के लिए, और अपने अधिकार कीमत और समाप्ति तिथि को स्वयं निर्धारित कर सकते हैं। व्यापार वास्तविक समय में अनुरोध अनुसूची तंत्र के माध्यम से किया जाता है, जहां व्यापार के विपरीत पक्ष त्वरित ब्लॉकचेन नीलामी के माध्यम से प्रतिस्पर्धी बोल

लाभ मानक हेड्ज़ेड कॉल ऑप्शन संरचना का अनुसरण करता है:

- अगर समाप्ति पर मूल्य < अभ्यावेदन मूल्य: विकल्प समाप्ति पर कोई मूल्य नहीं होता है, विक्रेता सुरक्षा जमा + विकल्प शुल्क को बरकरा�

- यदि समाप्ति पर मूल्य ≥ अभ्यास मूल्य: सुरक्षा धन का अभ्यास मूल्य पर भौतिक विनिमय किया जाता है, विक्रेता विकल्प शुल्क को बरकरार रखता है, लेकिन बढ़ोतरी के लाभ को त्याग

समान संरचना नकद आर्थिक गारंटी वाले पुट विकल्पों के लिए भी लागू होती है, जहां वस्तुतः ब्लॉकचेन पर स्वचाल

Rysk के लक्षित उपयोगकर्ता वे हैं जो स्थायी और अपस्विंग लाभ की तलाश में विकल्प अधिकता के उपयोगकर्ता हैं, जिसमें प्रत्येक स्थिति पूर्ण रूप से सुरक्षित है, कोई व्यापारी जोखिम नहीं है और निश्चितता के साथ ब्लॉकचेन पर समापन होता है। यह विभिन्न संपत्तियों के सुरक्षा का समर्थन करता है, जैसे कि ETH, BTC, LST और LRT, इसलिए यह उत्क्रमणीय संपत्तियों के प्रबंधन के लिए DAO, राजस्व, फंड और संस्थानों के लिए उप

Rysk प्लेटफॉर्म पर औसत स्थिति आकार पांच अंकों तक पहुंच गया, जो संगठनात्मक स्तर के निवेश की ओर इशारा करता है।

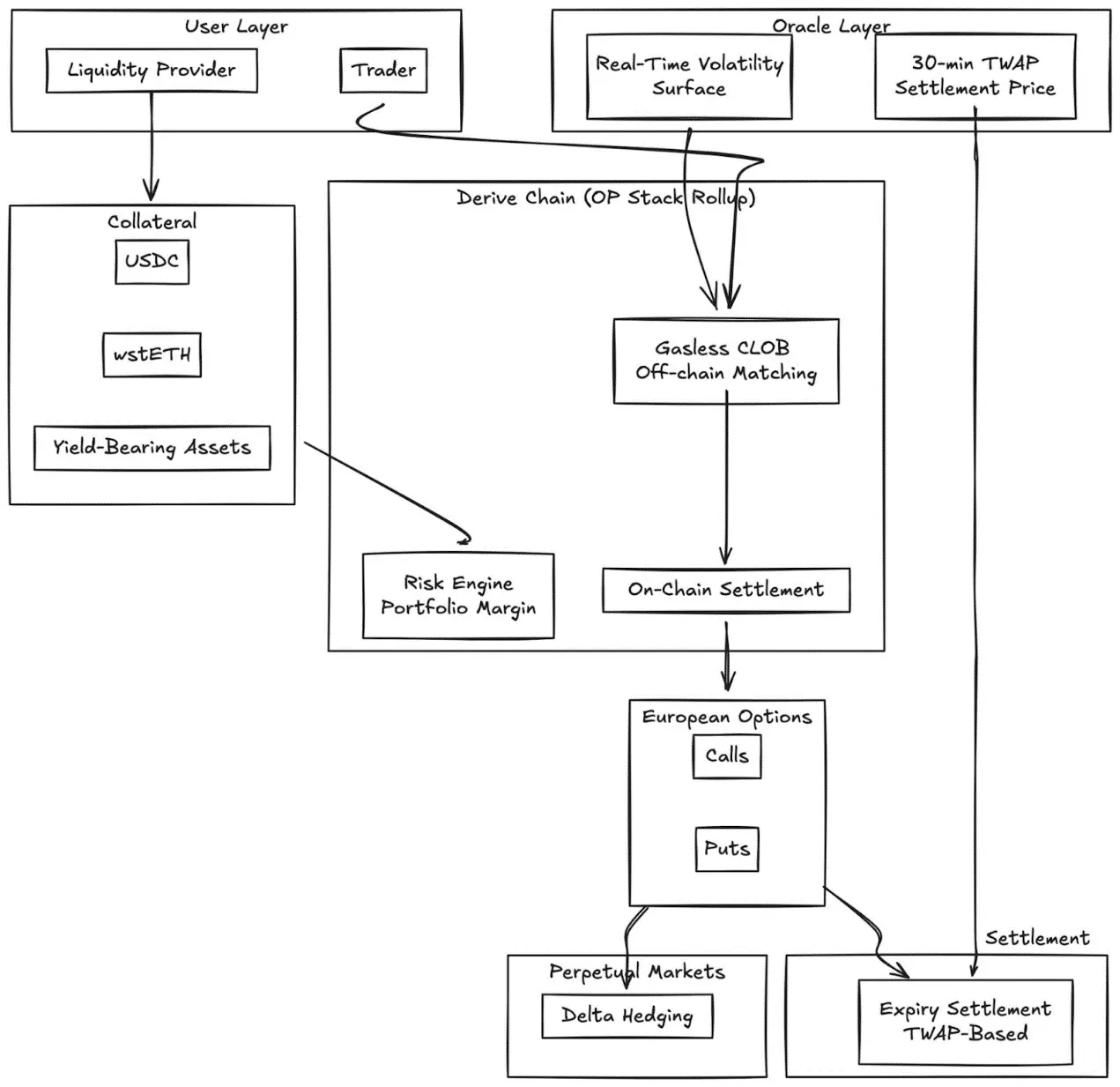

डेराइव.एक्सवाईज

डेराइव (जिसका पूर्व नाम लाइरा था) अब अपने आविष्कारकीय एएमएम आर्किटेक्चर से बिना गैस शुल्क वाले केंद्रीय सीमा आदेश पुस्तक में स्थानांतरित हो गया है और इसने ब्लॉकचेन पर सेटलमेंट को अपना लिया है। यह प्रोटोकॉल पूर्णतः सुरक्षित यूरोपीय विकल्प प्रदान करता है, जिसमें गतिशील उतार-चढ़ाव के वक्र और 30 मिनट के टीडब्ल्यूएपी (TWAP) आधारित सेटलमेंट है।

मुख्य नवाचार:

- बाहरी फीड के माध्यम से वास्तविक समय वॉलेटिलिटी सतह मूल

- 30 मिनट का TWAP आउटकम के संचालन के जोखिम को कम करता है

- सतत डेल्टा हेजिंग के लिए सतत बाजारों का एकीकरण

- समर्थन ब्याज आय सुरक्षा (जैसे wstETH) और संयोजित मार्जिन, पूंजी दक्षता बढ़ाएं

- कार्यान्वयन गुणवत्ता: छोटे CeFi स्थानों की तुलना में प्रतिस्पर्धी

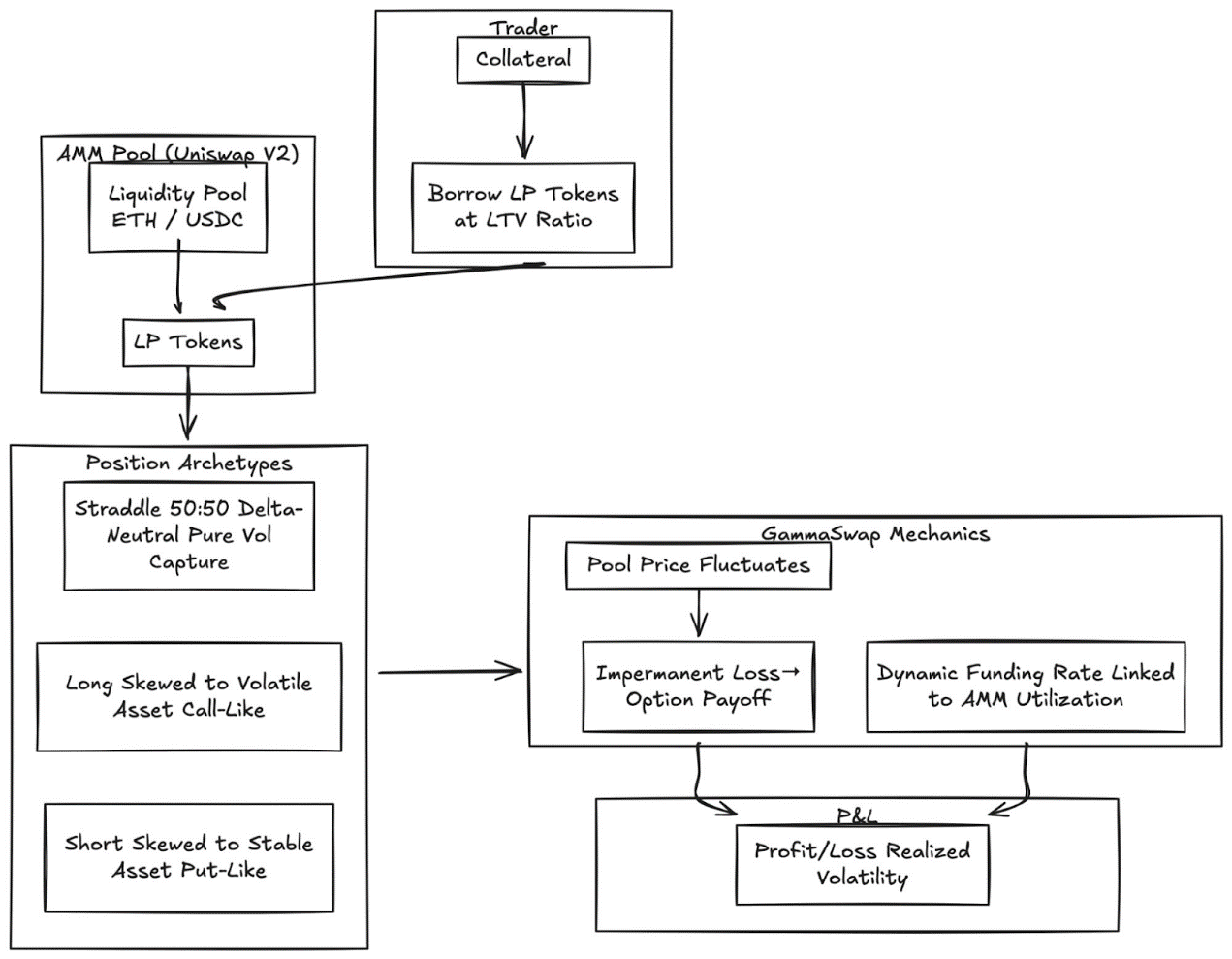

गामा स्वैप

गैमा स्वैप ने एएमएम तरलता पर आधारित असंश्लेषित स्थायी विकल्प पेश किए हैं।

यह इसके बजाय पूर्वानुमान या निश्चित समाप्ति तिथि पर निर्भर नहीं करता है, बल्कि यह लगातार उतार-चढ़ाव की ओर ध्यान देने के लिए Uniswap V2 जैसे AMM से तरलता उधार लेकर उत्पन्न होता है।

यह तंत्र अनियमितता हानि को व्यवसायिक विकल्प लाभ में बदल देता है:

- ट्रेडर निर्दिष्ट ऋण मूल्य अनुपात पर एलपी टोकन उधार लेते हैं

- ऋण की राशि की तुलना में सुरक्षा की राशि की कीमत में भी परिवर्तन होता है क्योंकि पूल कीम

- लाभ या हानि वास्तविक उत्क्रमण के अनुक्रमानुपाती होता है।

- प्रतिक्रियाशील फंडिंग दर AMM उपयोगकर्ता दर से जुड़ी है।

पोजीशन प्रकार:

- स्ट्रैडल: डेल्टा न्यूट्रल (50:50), शुद्ध रूप से वॉलेटिलिटी को पकड़े

- लॉन्ग कॉल विकल्प: सुरक्षा अधिक उतार-चढ़ाव वाली संपत्ति की ओर झुकाव (कॉल विकल्प के समान)

- शून्य विकल्प: सुरक्षा रूप से स्थिरता वाले संपत्ति (जैसे कि नकारात्मक विकल्प) की ओर झ

यह तंत्र पूरी तरह से ओरेकल के आधार पर काम करने के बजाय, सभी मूल्यों को आंतरिक AMM स्थिति से निर्मित करता है।

पैनोप्टिक

अनिस्वैप पर स्थायी विकल्प, जिनमें ओरेकल नहीं है।

पैनोप्टिक एक मूलभूत परिवर्तन का प्रतिनिधित्व करता है: अनिलिमिटेड वी3 के केंद्रित तरलता पर आधारित अक्षय अनुमान बिना ऑप्शन। कोई भी अनिलिमिटेड एलपी स्थिति एक लंबे और छोटे ऑप्शन के संयोजन के रूप में व्याख्या की जा सकती है, जबकि शुल्क निरंतर ऑप्शन शुल्क प्रवाह के रूप में होता है।

मुख्य अवलोकन: Uniswap v3 में एक विशिष्ट मूल्य अंतराल में स्थिति एक शॉर्ट विकल्प स्ट्रीक के समान होती है, जिसका डेल्टा मूल्य बदलता रहता है। Panoptic इस अवधारणा को व्यापारियों को जमानत जमा करने और तरलता अंतराल चुनने की अनुमति देकर अनन्त विकल्प स्थिति बनाने के माध्यम से औपचारिक रूप देता है।

मुख्य विशेषताएं

- अनुमानक के बिना मूल्यांकन: सभी स्थिति कीमत अंतर्निहित अनुमान तथा तरलता डेटा के आधार पर निर्धारित की जाती हैं।

- अवधि रहित जोखिम: विकल्प को असीम रूप से धारण किया जा सकता है, विकल्प शुल्क धारा लगातार बहती रहती है, अलग-अलग प

- योग्यता: अनिस्वैप पर आधारित, जिसमें उधार, संरचित लाभ और बीमा प्रोटोकॉल का एकीकरण किया गया है।

और सीएफआई की तुलना:

केंद्रित बैंकों के साथ अभी भी बड़ा अंतर है। Deribit दुनिया भर में शीर्ष पर है, जिसका दैनिक अनबॉक्स्ड कॉन्ट्रैक्ट 3 अरब डॉलर से अधिक है।

इस अंतर के कारण निम्नलिखित संरचनात्मक कारक हैं:

गहराई और तरलता

CeFi स्टैंडर्ड कॉन्ट्रैक्ट में तरलता केंद्रित करता है, जिसमें निकटवर्ती स्ट्राइक प्राइस होते हैं और प्रत्येक स्ट्राइक प्राइस के लिए करोड़ों ऑर्डर बुक का समर्थन करता है। DeFi में तरलता अभी भी प्रोटोकॉल, स्ट्राइक प्राइस और मैचुरिटी तिथियों में टूटी हुई है, जहां प्रत्येक प्रोटोकॉल स्वतंत्र फंड पूल चलाता है और मार्जिन को साझा नहीं क

कार्यान्वयन गुणवत्ता: Deribit और CME त्वरित ऑर्डर बुक निष्पादन प्रदान करते हैं। AMM आधारित मॉडल, जैसे कि Derive, तरलता वाले और लगभग एट-द-मनी विकल्पों के लिए छोटे बिस्तर देते हैं, लेकिन बड़े ऑर्डर और गहरे आउट-ऑफ-द-मनी स्ट्राइक के लिए कार्यान्वयन गुणवत्ता घट जाती है।

मार्जिन दक्षता: CeFi मंच उपकरणों के माध्यम से क्रॉस मार्जिन की अनुमति देते हैं; जबकि अधिकांश DeFi प्रोटोकॉल अभी भी स्ट्रैटेजी या फंड पूल के आधार पर सुरक्षा जमा को अलग-अलग रखत

हालाँकि, DeFi विकल्पों के अद्वितीय लाभ हैं: अनुमति के बिना उपलब्धता, ब्लॉकचेन पर पारदर्शिता और व्यापक DeFi तकनीकी ढांचे के साथ संयोज्यता। जैसे-जैसे पूंजी दक्षता बढ़ेगी और प्रोटोकॉल अस्थायित्व को खत्म करने के लिए समाप्ति तिथियों को रद्द कर देंगे, तो यह अंतर कम हो जाएगा।

संस्थागत स्�

कॉइनबेस-डेरिबिट सुपर स्टैक:

कोइनबेस ने 2.9 अरब डॉलर में डेरिबिट को अधिग्रहित किया, जिसके द्वारा पूरे क्रिप्टो कैपिटल स्टैक पर रणनीतिक एकीकरण हुआ है:

- ऊर्ध्वाधर समाकलन: कोइनबेस पर उपयोगकर्ता द्वारा होस्ट किए गए स्पॉट बिटकॉइन का उपयोग डेरिबिट पर विकल्प व्यापार के लिए सुरक्षा

- क्रॉस मार्जिन: फ्रैग्मेंटेड DeFi में, धन विभिन्न प्रोटोकॉल में फैला हुआ है। कोइनबेस/डेरिबिट पर, धन एक तालाब में केंद्रित है।

- जीवन चक्र का नियंत्रण: एचो के अधिग्रहण के माध्यम से, कॉइनबेस के पास जारीकरण का नियंत्रण है => वर्तमान व्यापार => व्युत्पन्न व्यापार।

डीएओ और क्रिप्टो नैटिव संगठनों के लिए, विकल्प प्रभावी निधि जोखिम प्रबंधन तंत्र प्रदान करते ह

- अवमूल्यन जोखिम के खिलाफ बीमा के लिए एक पुट विकल्प खरीदें, धन के संपत्ति के न्यूनतम मूल्य क

- अवकाश पर रखे गए संपत्ति के खिलाफ कवर्ड कॉल विकल्प बेचें और एक नियमित आय प्राप्त करें।

- विकल्प जोखिम को ERC-20 टोकन में बदलकर जोखिम स्थिति के टोकनीकरण को प्राप्त करें।

ये रणनीतियां उत्क्रमणशील मुद्राओं की धनराशि को अधिक स्थिर, जोखिम-समायोजित भंडार में बदल देती हैं, जो निकायों द्वारा डीओए के धन के उपयोग के लिए महत्वपूर्ण है।

एलपी नीति अनुक�

एलपी स्केलेबल टूलकिट, पासिव तरलता को एक्रिव बीमा या रिटर्न बढ़ाने वाले रणनीति में बदल देता है:

- विकल्प एक गतिशील हेजिंग उपकरण के रूप में: Uniswap v3/v4 में LP, अकालीन नुकसान को कम करने के लिए अपने शेयर खरीदने या डेल्टा न्यूट्रल स्प्रेड बनाने के लिए अपने शेयर खरीद सकते हैं। गामा स्वैप और पैनोप्टिक लिक्विडिटी को एक जमानत के रूप में लगातार विकल्प लाभ के लिए अनुमति देते हैं, जो एएमएम के जोखिम प्रसार को निरसित करते हैं।

- आय के रूप में विकल्प: निधि एलपी या स्पॉट स्थिति के खिलाफ ऑटोमैटिकली कवर्ड कॉल और कैश-सिक्योर्ड पुट रणनीति का निष्पादन कर सकते हैं।

- डेल्टा के लक्ष्य पर रणनीति: पैनोप्टिक के स्थायी विकल्प ऑप्शन अंतर्निहित मूल्य और समाप्ति अवधि के समायोजन के माध्यम से डेल्टा न्यूट्रल, शॉर्ट या लॉन्ग एक्सपोजर का चयन करने की अनुमति �

संरचित उत्पाद संयोज्य

- खजाना समाकलन: स्वचालित खजाना अल्पकालीन उतार-चढ़ाव रणनीतियों को संरचित ब्लॉकचेन डिस्काउंट के समान एक टोकनीकृत आय उपकरण में पैक करता है।

- मल्टी-लेग विकल्प: सीगा जैसी समझौता योजनाएं पथ आधारित आय (द्विविध बांड, स्वचालित वापसी विकल्प) की रचना करती हैं और ब्लॉकचेन पर पारदर्शिता होती है।

- अनुसूचित प्रोटोकॉल: विकल्प आय को उधार देने, पुनर्निवेश या वापसी अधिकार के साथ जोड़कर मिश्रित जोखिम उपकरण बनाएं।

आगामी

विकल्प बाजार एक अद्वितीय श्रेणी में विकसित नहीं होगा। यह दो अलग-अलग स्तरों में विकसित होगा, जिसमें प्रत्येक स्तर अलग-अलग प्रकार के उपयोगकर्ता समूहों के लिए अलग-अलग उत्पाद प्रद

पहली परत: आम निवेशकों के लिए विकल्प की अमूर्तता

पॉलीमार्केट के सफलता के मामले ने साबित कर दिया है कि छोटे निवेशक विकल्पों को अस्वीकृत नहीं कर रहे हैं, बल्कि जटिलता को अस्वीकृत कर रहे हैं। 900 करोड़ डॉलर का वॉल्यूम विस्फोटक गति को समझने वाले व्यापारियों से नहीं, बल्कि उन उपयोगकर्ताओं से आया है जिन्होंने

एप्होरिया और अन्य डोपामाइन एप्लिकेशन इस सिद्धांत के विकास को आगे बढ़ाएंगे। ऑप्शन मैकेनिज्म क्लिक-टू-ट्रेड इंटरफेस के तहत अदृश्य रूप से काम करता है। कोई ग्रीक अक्षर नहीं, कोई अवधि नहीं, कोई मार्जिन गणना नहीं, केवल ग्रिड पर मूल्य लक्ष्य। उत्पाद विकल्�

उपयोगकर्ता अनुभव एक �

इस परत में वर्तमान में परिसंचरण अनुबंधों द्वारा नियंत्रित वॉल्यूम को पकड़ा जाएगा: अल्पकालिक, उच्च आवृत्ति, डोपामाइन चालित दिशात्मक दांव। प्रतिस्पर्धात्मक लाभ वित्तीय इंजीनियरिंग नहीं, बल्कि UX डिज़ाइन, मोबाइल प्राथमिकता वाला इंटरफ़ेस और पिछड़े सेकंड के त्वरित प्रतिक्रिया है। इस परत के विजे�

स्तर 2: संस्थागत बुनियादी ढांचे के र� डीएफआई विकल्�

डेराइव और रिस्क जैसे प्रोटोकॉल छोटे निवेशकों के लिए नहीं हैं। वे पूरी तरह से अलग बाजार के लिए काम करेंगे: डॉई जो अक्टल अंकों के भंडार का प्रबंधन कर रहे हैं, असंबद्ध लाभ चाहने वाली फंड, अटकल नुकसान को हेज करने वाले एलपी और संरचित उत्पादों का निर्माण करने वाले संपत्ति निर्माता।

इस परत के लिए उच्च कौशल की आवश्यकता होती है। पोर्टफोलियो मार्जिन, क्रॉस मार्जिन, रेट क्वोटेशन सिस्टम, डायनामिक वॉलेटिलिटी सरफेस आदि विशेषताएं छोटे निवेशकों के लिए आवश्यक नहीं हो सकती हैं, लेकिन संस्थागत निवेशकों के �

वर्तमान के खजाना प्रदाता संस्थागत स्तर पर शुरुआती बुनियादी ढांचा ह�

चेन पर संपत्ति निर्माताओं को विकल्प की पूरी अभिव्यक्ति की आवश्यकता है: स्पष्ट हेजिंग स्ट्रैटेजी, रिटर्न ओवरले, डेल्टा न्यूट्रल स्ट्रैटेजी, संयोज्य संरचित उत्पाद।

लीवरेज स्लाइडर और सादा उधार बाजार पर्याप्त नहीं हैं।

संबंधित पठन:क्या मार्केट फॉरकास्टिंग, बाइनरी विकल्प का एक विस्तारित रूप ह