स्थिर कीमत से परे: औसत वास्तविक श्रेणी (ATR) के साथ बाजार की लय को मास्टर करें

2026/04/19 18:20:42

औसत वास्तविक परास वित्तीय बाजारों के निर्णायक हृदय स्पंदन के रूप में कार्य करता है, जो मूल्य के जाने के स्थान से उसके कितना आगे बढ़ रहा है, इस ओर ध्यान बदलता है, जिससे वास्तविक समय में बदलती अस्थिरता के अनुसार जोखिम प्रबंधन और व्यापार आकार के लिए एक यांत्रिक नक्शा प्रदान करता है।

कीमत क्रिया तंत्र की छिपी हुई धड़कन

औसत वास्तविक श्रेणी को समझना इस बात को पहचानने से शुरू होता है कि बाजार सीधी रेखाओं में नहीं, बल्कि नियमित विस्तार और संकुचन में चलते हैं। जे. वेलेस विल्डर जूनियर द्वारा विकसित, ATR एक ट्रेंड सूचक नहीं है, बल्कि एक अस्थिरता माप है जो एक निश्चित अवधि के दौरान कीमत द्वारा तय की गई वास्तविक दूरी की गणना करता है।

वर्तमान उच्च और वर्तमान निम्न के अंतर को देखकर और पिछले क्लोज से हुए कीमत अंतरों को ध्यान में रखकर, ATR मानक सीमा गणनाओं द्वारा अक्सर लुप्त हो जाने वाली कुल बाजार ऊर्जा को पकड़ता है। आज के उच्च आवृत्ति ट्रेडिंग परिवेश में, ATR एक महत्वपूर्ण फिल्टर के रूप में कार्य करता है, जो ट्रेडर्स को एक सार्थक ब्रेकआउट और मानक सांख्यिकीय शोर के बीच अंतर करने में मदद करता है।

जब ATR तेजी से बढ़ता है, तो यह प्रतिभागियों के बीच भावनात्मक तीव्रता की अवधि का संकेत देता है, जो अक्सर एक प्रमुख ट्रेंड बदलाव से पहले होती है। इसके विपरीत, एक सिकुड़ता ATR एक ऐसे बाजार का संकेत देता है जो सो रहा है, संभवतः एक विस्फोटक गति के लिए कूल रहा है। पेशेवर डेस्क इस मापदंड का उपयोग अप्रत्याशित कीमत में उतार-चढ़ाव के खिलाफ सुरक्षा के लिए करते हैं, जो एक खराब पोज़ीशन को समाप्त कर सकते हैं।

ट्रू रेंज फॉर्मूला के पीछे की गणित को समझना

जबकि मूल्य सीमा की अवधारणा सरल है, "ट्रू रेंज" घटक आधुनिक चार्टिंग के लिए इस उपकरण को अनिवार्य बनाता है। सूत्र तीन मानों में से सबसे बड़े मान को लेता है: वर्तमान उच्चतम मान घटाकर वर्तमान निम्नतम मान, वर्तमान उच्चतम मान घटाकर पिछला क्लोज मान का निरपेक्ष मान, और वर्तमान निम्नतम मान घटाकर पिछला क्लोज मान का निरपेक्ष मान।

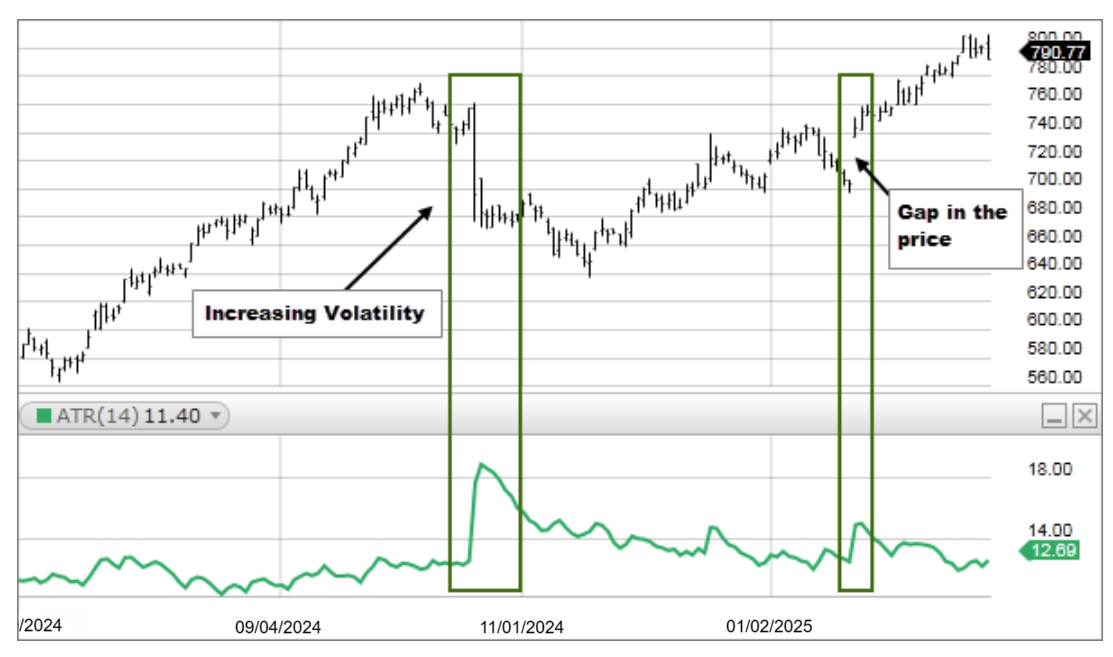

पिछले क्लोज की इस विशिष्ट शामिल करना महत्वपूर्ण है क्योंकि यह रातभर या समाचार घटनाओं के दौरान होने वाले "गैप्स" को ध्यान में रखता है। यदि कोई स्टॉक $100 पर बंद होता है और अगले दिन $105 पर खुलता है, तो एक मानक रेंज की गणना उन पांच डॉलर की गति को नजरअंदाज कर देगी, जबकि ATR उन्हें कुल अस्थिरता के हिस्से के रूप में पकड़ लेता है। नाम का "औसत" हिस्सा आमतौर पर इन ट्रू रेंज मानों का 14-अवधि का सरल औसत होता है। इन संख्याओं को चिकना करके, सूचक एक स्थिर आधार प्रदान करता है जो संपत्ति के हालिया ऐतिहासिक स्वभाव को प्रतिबिंबित करता है।

क्यों आधुनिक अस्थिरता पारंपरिक निश्चित लक्ष्यों को चुनौती देती है

कई छोटे निवेशकों के लिए एक प्रमुख भूल यह है कि वे बाजार की स्थितियों के बिना निश्चित-पिप या निश्चित-डॉलर स्टॉप लॉस का उपयोग करते हैं। एक शांत बाजार में, 20-पिप स्टॉप अत्यधिक हो सकता है, जबकि एक अस्थिर सत्र में, वही 20-पिप स्टॉप ट्रेड के सांस लेने का मौका पाने से पहले ही यादृच्छिक शोर से ट्रिगर हो सकता है। ATR इस समस्या को हल करता है क्योंकि यह एक गतिशील मापदंड प्रदान करता है। यदि दैनिक चार्ट पर ATR 1.50 है, तो इसका अर्थ है कि संपत्ति प्रतिदिन आमतौर पर उच्च से निम्न तक $1.50 का अंतर करती है। इस परिवेश में 0.50 पर स्टॉप लॉस सेट करना गणितीय रूप से आत्महत्या है।

वर्तमान ATR के साथ व्यापार पैरामीटर्स को समायोजित करके, एक व्यापारी यह सुनिश्चित करता है कि उनकी रणनीति एक अनियमित संख्या के बजाय वर्तमान परिवेश का सम्मान करती है। अस्थिरता-समायोजित व्यापार की ओर यह विस्थापन उन्नत जोखिम प्रणालियों की एक विशेषता है। TradingView जैसे प्लेटफॉर्म्स से प्राप्त डेटा दर्शाता है कि ATR के आधार पर अपने स्टॉप्स को समायोजित करने वाले व्यापारी अधिक समय तक लाभदायक व्यापारों में रहते हैं क्योंकि वे मानक दैनिक उतार-चढ़ाव से "हिला" नहीं जाते हैं।

स्टॉप लॉस स्थापना के लिए आदर्श बफर सेट करना

ATR का सबसे व्यावहारिक उपयोग निकास के लिए "अस्थिरता बफर" बनाना है। अधिकांश विशेषज्ञ अपने स्टॉप लॉस सेट करने के लिए ATR का 2x या 3x गुणक उपयोग करते हैं। यदि वर्तमान ATR $2.00 है, तो 2x ATR स्टॉप को एंट्री कीमत से $4.00 दूर रखा जाएगा। इससे सुनिश्चित होता है कि स्टॉप बाजार के "सांख्यिकीय शोर" के बाहर रखा जाए। यदि कीमत उस स्टॉप तक पहुँच जाती है, तो यह केवल एक यादृच्छिक उतार-चढ़ाव नहीं है; यह बाजार की प्रकृति में एक वास्तविक बदलाव है।

यह विधि समीकरण से अहंकार को हटा देती है, क्योंकि निकास व्यापारी के डर या लालच के बजाय संपत्ति के स्वयं के गति पैटर्न द्वारा निर्धारित होता है। इस प्रणालीगत दृष्टिकोण का उपयोग करने से व्यापार का अनुभव अधिक शांत होता है, क्योंकि आप जानते हैं कि आपका स्टॉप बाजार की वर्तमान वास्तविकता द्वारा समर्थित है। इन गुणकों का उपयोग करके स्टॉप स्थापित करने की विस्तृत रणनीतियों को तकनीकी विश्लेषण के वृत्तों में अक्सर चर्चा की जाती है।

बाजार की गर्मी के आधार पर पोज़ीशन के आकार का कला

पोज़ीशन साइज़िंग अक्सर एक करियर ट्रेडर और एक हॉबीस्ट के बीच का अंतर होती है, और ATR इस गणना का प्राथमिक इंजन है। एक निश्चित संख्या में शेयर या कॉन्ट्रैक्ट्स का ट्रेड करने के बजाय, वोलैटिलिटी-आधारित साइज़िंग ATR के आधार पर मात्रा को समायोजित करती है। जब अस्थिरता अधिक होती है (उच्च ATR), तो स्टॉप लॉस को उतार-चढ़ाव को समायोजित करने के लिए अधिक चौड़ा होना चाहिए, जिसका अर्थ है कि पोज़ीशन साइज़ को कम किया जाना चाहिए ताकि कुल डॉलर जोखिम स्थिर रहे। जब बाजार शांत होता है (निम्न ATR), तो स्टॉप को संकीर्ण किया जा सकता है, जिससे खाते के कुल जोखिम को बढ़ाए बिना बड़ी पोज़ीशन साइज़ की अनुमति मिलती है।

यह संतुलन यह सुनिश्चित करता है कि एक अकेला "वाइल्ड" बाजार किसी "शांत" बाजार की तुलना में अनुपातिक नुकसान न करे। व्यक्तिगत ट्रेड स्तर पर इस सिद्धांत को अक्सर "रिस्क पैरिटी" के रूप में जाना जाता है, जो संस्थागत पोर्टफोलियो प्रबंधन की एक आधारशिला है। बेबीपिप्स के कई शिक्षक यह जोर देते हैं कि दीर्घकालिक अस्तित्व के लिए ATR के इस विशिष्ट अनुप्रयोग को सीखना स्वयं प्रवेश संकेत से अधिक महत्वपूर्ण है।

थकावट के बिंदुओं और अत्यधिक वृद्धि की पहचान

ATR एक असाधारण उपकरण है जो यह पहचानने में मदद करता है कि किसी गति का दिन के लिए संभावित रूप से अंत हो चुका है। प्रत्येक वित्तीय उपकरण के पास अपनी दैनिक ATR द्वारा निरूपित एक ईंधन टैंक होता है। यदि किसी संपत्ति की औसत दैनिक सीमा $3.00 है और दोपहर तक यह $2.90 चल चुकी है, तो बिना किसी पुलबैक के इसके आगे महत्वपूर्ण रूप से बढ़ने की सांख्यिकीय संभावना कम है।

कॉन्ट्रेरियन ट्रेडर्स इन ATR एक्सटेंशन्स को देखते हैं ताकि वे मूव को फेड कर सकें या कम से कम शीर्ष पर नई पोज़ीशन में प्रवेश न कर सकें। यह मार्केट के लिए एक "स्पीड लिमिट" के रूप में काम करता है। जब कीमत पहले से ही अपने दैनिक ATR की ऊपरी सीमा पर होती है, तो लॉन्ग पोज़ीशन में प्रवेश करना अक्सर रेंज के शीर्ष पर खरीदने के रूप में जाना जाता है, जो औसत पुनर्केंद्रण की सांख्यिकीय वास्तविकता को नज़रअंदाज़ करने वाला एक उच्च-जोखिम वाला कदम है। दैनिक ATR के कितने प्रतिशत का उपयोग हुआ है, इसे निगरानी करके, एक ट्रेडर बाकी बची हुई रनिंग की जगह का आकलन कर सकता है। थकान की इस अवधारणा का दिनचर्या ट्रेडर्स के लिए महत्वपूर्ण है, जिन्हें यह जानने की आवश्यकता होती है कि क्या वे पार्टी में देर से पहुंचे हैं।

अस्थिरता पुष्टि के साथ झूठे ब्रेकआउट्स को फिल्टर करें

ब्रेकआउट ट्रेडिंग आमतौर पर "बुल ट्रैप" और "बियर ट्रैप" के कारण कठिन होती है, जहाँ कीमत एक स्तर को छूकर तुरंत उलट जाती है। ATR इन गतियों की पुष्टि करने में मदद करने के लिए एक फिल्टर प्रदान करता है।

एक वास्तविक ब्रेकआउट अक्सर ATR में विस्तार के साथ आता है, जो इंगित करता है कि यह चलन अपने को बनाए रखने के लिए आवश्यक गति और भागीदारी रखता है। यदि कीमत एक महत्वपूर्ण प्रतिरोध स्तर को तोड़ती है लेकिन ATR समतल या घट रहा है, तो यह चलन "ऊर्जा" से रहित है और असफल होने की संभावना अधिक है।

कीमत की दूरी और अस्थिरता में विस्तार के बीच यह संबंध एक महत्वपूर्ण "संगम" कारक है। कुछ व्यापारी इस बात को पुष्टि के लिए आवश्यक मानते हैं कि कीमत एक प्रतिरोध रेखा से ऊपर ATR के एक निश्चित गुणज तक चले।

इस धैर्यपूर्ण दृष्टिकोण से एक गति की शुरुआत को मिस करने की संभावना हो सकती है, लेकिन यह झूठे संकेतों के कारण होने वाले हानिकारक ट्रेड्स की संख्या को काफी कम कर देता है।

समाचार-संचालित वातावरणों में अनुकूलन

आर्थिक रिलीज़, अर्निंग्स रिपोर्ट्स और राजनीतिक घटनाएँ ATR में अस्थायी वृद्धि का कारण बनती हैं, जो लंबी अवधि के औसत को विकृत कर सकती हैं। एक कुशल विश्लेषक इन वृद्धियों को बाजार के नियम में स्थायी बदलाव के रूप में नहीं, बल्कि तापमान में अस्थायी वृद्धि के रूप में पढ़ता है।

इन समयों में, मानक 14-अवधि ATR काफी बढ़ सकता है, जिससे एक ट्रेडर को निर्णय लेना पड़ता है कि क्या वह किनारे पर रहे या अपनी पोज़ीशन साइज़ को जरूरत से ज्यादा कम कर दे।

यह लचीलापन ट्रेडर्स को "ब्लैक स्वान" घटनाओं या उच्च प्रभाव वाले समाचार दिवसों के दौरान खेल में बने रहने की अनुमति देता है। समाचार में तेजी के दौरान ATR को नजरअंदाज करना अपनी गति को समायोजित किए बिना तूफान के माध्यम से गाड़ी चलाने के समान है।

यह सूचक एक चेतावनी प्रकाश के रूप में कार्य करता है, जो यह संकेत देता है कि एक ट्रेड के लिए "प्रवेश लागत" बढ़ गई है। एक प्रमुख घटना से पहले ATR की जांच करके, आप मूल्य क्रिया के संभावित "स्प्लैश जोन" को दृश्यमान बना सकते हैं।

चैंडेलियर एग्जिट का उपयोग अधिकतम लाभ संरक्षण के लिए

चैंडेलियर एग्जिट एक विशिष्ट तकनीकी रणनीति है जो एक ट्रेंड के सर्वोच्च उच्च से एक ट्रेलिंग स्टॉप लटकाती है, जिसकी दूरी ATR के एक गुणक द्वारा निर्धारित की जाती है। जैसे-जैसे कीमत ऊपर की ओर बढ़ती है और ट्रेंड जारी रहता है, चैंडेलियर एग्जिट भी उसके साथ ऊपर की ओर बढ़ता है, लेकिन यह कभी नीचे की ओर नहीं जाता।

यह रैचेट प्रभाव सुनिश्चित करता है कि यदि बाजार अचानक उलट जाए, तो खुले लाभों का एक महत्वपूर्ण हिस्सा बंद हो जाए। इसे इसलिए नाम दिया गया है क्योंकि यह मार्केट कीमत के छत से लटका होता है।

इस निकास रणनीति की सुंदरता यह है कि यह अस्थिर अवधियों के दौरान जल्दी बंद होने से बचने के लिए विस्तारित हो जाती है और शांत अवधियों के दौरान लाभों की सुरक्षा के लिए संकुचित हो जाती है। यह प्रभावी ढंग से एक गतिशील सुरक्षा जाल बनाती है जो बाजार के साथ सांस लेती है। जिन व्यापारियों को बेचने का समय तय करने में कठिनाई होती है, उनके लिए ATR-आधारित चैंडेलियर निकास एक व्यवस्थित, भावनाहीन उत्तर प्रदान करता है।

कैसे समय अवधियाँ सीमा की व्याख्या को बदलती हैं

ATR मान चार्ट के समय सीमा के आधार पर उल्लेखनीय रूप से बदलता है। 5 मिनट का ATR सत्र के तात्कालिक शोर को दर्शाता है, जबकि साप्ताहिक ATR महीनों में संपत्ति की संरचनात्मक अस्थिरता को दर्शाता है।

ट्रेडर्स को अपने ATR सेटिंग्स को अपने होल्डिंग अवधि के अनुसार मैच करना चाहिए। एक स्कैल्पर जो अपने स्टॉप्स के लिए डेली ATR का उपयोग करता है, उसका स्टॉप इतना विशाल होगा कि वह कभी फिल नहीं होगा, जबकि एक स्विंग ट्रेडर जो 1-मिनट ATR का उपयोग करता है, उसे एक अकेले बड़े ऑर्डर से स्टॉप हो जाएगा।

अंशीय अस्थिरता की यह अवधारणा बहु-समय सीमा विश्लेषण के लिए आवश्यक है। अक्सर, एक उच्चतर समय सीमा पर ATR में संकुचन यह संकेत देता है कि एक विशाल गति तैयार हो रही है, जिसे फिर एक निम्नतर समय सीमा पर ATR के विस्तार का उपयोग करके समयबद्ध किया जा सकता है।

इन अस्थिरता की परतों को समझने से एक ट्रेडर छोटी छवि पर कार्रवाई करते समय बड़ी छवि को देख सकता है।

विभिन्न संपत्ति वर्गों के बीच ATR की तुलना

ATR एक निरपेक्ष मान है, एक प्रतिशत नहीं, जिसका अर्थ है कि इसका उपयोग दो अलग-अलग स्टॉक्स की तुलना करने के लिए नहीं किया जा सकता। उदाहरण के लिए, $1,000 का स्टॉक जिसका ATR $10 है, वास्तव में कम अस्थिरता वाला है (1%) जबकि $10 का स्टॉक जिसका ATR $1 है, वह अधिक अस्थिर है (10%)।

इस समस्या को हल करने के लिए, कुछ विश्लेषक विभिन्न संपत्तियों के बीच डेटा को सामान्यीकृत करने के लिए ATR प्रतिशत (ATRP) का उपयोग करते हैं। इससे यह निर्णय लेने में समान आधार प्राप्त होता है कि कौन से स्टॉक या क्रिप्टोकरेंसी ट्रेड करनी हैं।

यदि आप उच्च वृद्धि, उच्च जोखिम वाले निवेशों की तलाश कर रहे हैं, तो आप सर्वाधिक ATRP वाले संपत्तियों की जांच करेंगे। यदि आप स्थिर, आय उत्पन्न करने वाली संपत्तियों की तलाश कर रहे हैं, तो आप सबसे कम वाली ढूंढेंगे। यह संपत्ति-आधारित तुलना एक विविध पोर्टफोलियो बनाने के लिए महत्वपूर्ण है जो अत्यधिक अस्थिरता वाले हॉट क्षेत्रों में अत्यधिक केंद्रित न हो।

अक्सर पूछे जाने वाले प्रश्न

ATR इंडिकेटर के लिए सबसे अच्छा अवधि सेटिंग क्या है?

14-अवधि का मानक सेटिंग गति और सटीकता को संतुलित करने के लिए सबसे विश्वसनीय है। जबकि स्केल्पर्स कभी-कभी तेज़ बदलावों को पकड़ने के लिए 7-अवधि सेटिंग का उपयोग करते हैं, 14-अवधि निरंतर अस्थिरता माप के लिए पेशेवर मानक बनी रहती है।

क्या ATR यह बता सकता है कि कीमत किस दिशा में तोड़ेगी?

नहीं, ATR केवल अदिश है और केवल मूल्य गतिविधि के परिमाण को मापता है। यह एक बाजार स्पीडोमीटर के रूप में कार्य करता है, एक दिशा-निर्देशक नहीं; वास्तविक ट्रेड दिशा निर्धारित करने के लिए आपको इसे ट्रेंड सूचकों के साथ जोड़ना होगा।

ATR का उपयोग एक निश्चित पोज़ीशन साइज़ की गणना के लिए कैसे किया जाता है?

अपने कुल डॉलर जोखिम को अस्थिरता-आधारित स्टॉप दूरी से विभाजित करें। उदाहरण के लिए, यदि आप $100 का जोखिम लेते हैं और आपका 2x ATR स्टॉप $2 दूर है, तो आपकी पोज़ीशन साइज़ 50 शेयर्स होगी। इससे बाजार के कितने भी उतार-चढ़ाव के बावजूद आपका कुल जोखिम स्थिर रहता है।

क्या बढ़ता हुआ ATR हमेशा एक स्वस्थ बाजार ट्रेंड की पुष्टि करता है?

हमेशा नहीं, क्योंकि चरम ATR स्पाइक्स अक्सर "थकान" या आतंक का संकेत देते हैं, एक स्थायी गति के बजाय। जबकि स्थिर वृद्धि एक प्रवृत्ति की शक्ति की पुष्टि करती है, अस्थिरता में ऊर्ध्वाधर छलांग आमतौर पर उलटफेर या क्षैतिज संकुचन की अवधि के आगमन का संकेत देती है।

अलग-अलग चार्टिंग प्लेटफॉर्म्स के बीच ATR मान क्यों भिन्न होते हैं?

अंतर आमतौर पर उपयोग किए जाने वाले स्मूथिंग विधि से उत्पन्न होते हैं, जैसे कि वाइल्डर की स्मूथिंग बनाम एक मानक साधारण चलती औसत। इसके अलावा, कुछ प्लेटफॉर्म प्री-मार्केट और सप्ताहांत के डेटा को शामिल या बाहर रखते हैं, जिससे ट्रू रेंज की गणना में परिवर्तन होता है।

क्या ATR कभी शून्य का मान प्राप्त कर सकता है?

एक लाइव बाजार में यह लगभग असंभव है, क्योंकि हमेशा कुछ स्तर की कीमत में उतार-चढ़ाव होता रहता है। हालाँकि, अत्यंत कम ATR चरम बाजार संकुचन को दर्शाता है, जो एक तीव्र और विस्फोटक ब्रेकआउट के होने का उच्च संभावना वाला संकेत है।

विज्ञापन

यह सामग्री केवल सूचनात्मक उद्देश्यों के लिए है और निवेश सलाह नहीं है। क्रिप्टोकरेंसी निवेश में जोखिम होता है। कृपया अपना स्वयं का अनुसंधान (DYOR) करें।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।