बड़े इक्विटी जारीकरण के दौरान बिटकॉइन और क्रिप्टो अक्सर नास्दैक के साथ क्यों चलते हैं?

2026/04/29 11:06:02

परिचय

बिटकॉइन की कीमत अक्सर नासदैक 100 के साथ उच्च सहसंबंध दर्शाती है। यह बिटकॉइन के प्रारंभिक दिनों में एक असंबंधित वैकल्पिक संपत्ति के रूप में इसकी स्थिति से इसके वर्तमान स्थिति में एक मुख्यधारा जोखिम उपकरण के रूप में एक मौलिक परिवर्तन को दर्शाता है।

जो निवेशकों ने बिटकॉइन खरीदा था ताकि अपने पोर्टफोलियो का विविधीकरण किया जा सके, उनके लिए यह विकास मूल निवेश अनुमान को चुनौती देता है। वह क्रिप्टोकरेंसी जो पहले पारंपरिक बाजारों से स्वतंत्र रूप से चलती थी, अब एक लीवरेज्ड टेक स्टॉक की तरह व्यवहार करती है, जो उत्साह के दौरान तेजी से बढ़ती है और सुधार के दौरान अधिक कठोरता से गिरती है। प्रमुख समता प्रकाशन के दौरान इस सहसंबंध के तीव्र होने का कारण समझने के लिए, दोनों बाजारों के संरचनात्मक परिवर्तन का अध्ययन करना आवश्यक है।

संरचनात्मक बदलाव: वैकल्पिक संपत्ति से रिस्क-ऑन उपकरण में

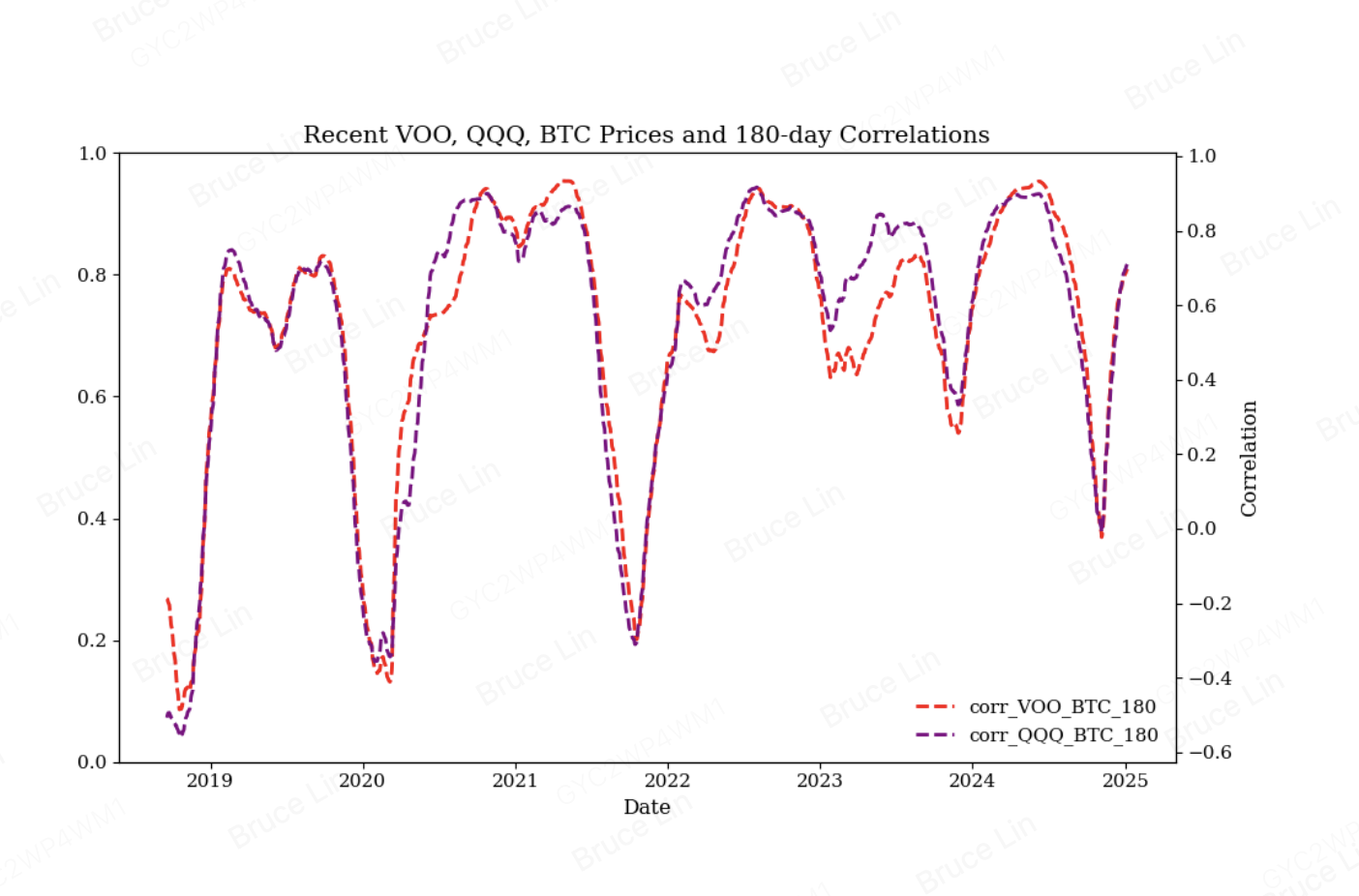

2014 और 2019 के बीच बिटकॉइन का समतुल्य बाजारों के साथ सहसंबंध नगण्य था, जो शून्य के पास रहा और वास्तविक विविधता के लाभ प्रदान किया। हालाँकि, संस्थागत अपनाये जाने में 2020 के आसपास भयानक तेजी से वृद्धि हुई, जिससे बिटकॉइन के बाजार व्यवहार में मौलिक परिवर्तन हुआ। सीएमई समूह के विश्लेषण के अनुसार, बिटकॉइन ने समतुल्य बाजारों के साथ कोई महत्वपूर्ण संबंध न होने से लेकर एक अधिकांशतः सकारात्मक सहसंबंध विकसित किया, जो समय के साथ केवल मजबूत हुआ है।

2025 तक, बिटकॉइन और नासदैक 100 के बीच सहसंबंध LSEG के डेटा के अनुसार दोगुना से अधिक हो गया। डॉलस विश्वविद्यालय के टेक्सास विश्वविद्यालय से आई शैक्षणिक शोध इस प्रवृत्ति की पुष्टि करती है, जिसमें 2018 में हल्के नकारात्मक मूल्यों (-0.13) से BTC-QQQ सहसंबंध 2020 तक 0.80 से अधिक हो गया, 2022 में 0.89 तक बढ़ा और 2023-2024 में लगभग 0.76 पर स्थिर हो गया। दिसंबर 2024 में माइक्रोस्ट्रेटेजी (MSTR) को नासदैक 100 में शामिल किए जाने से इस संबंध को और बढ़ावा मिला, जिससे 2024 में सहसंबंध 0.87 तक पहुंच गया।

क्यों इक्विटी जारी करने की अवधियाँ सहसंबंध को बढ़ाती हैं

प्रमुख इक्विटी जारी करने की घटनाएं—चाहे वे आईपीओ हों, द्वितीयक ऑफरिंग हों या कॉर्पोरेट खजाना स्टॉक बिक्री हों—बिटकॉइन-नैसडैक सहसंबंध को कई परस्पर जुड़े तंत्रों के माध्यम से तीव्र करती हैं।

शेयर्ड लिक्विडिटी पूल और संस्थागत पुनर्संतुलन

वही संस्थागत पूंजी अब दोनों बाजारों को चला रही है। 2024 में अनुमोदित स्पॉट बिटकॉइन ETFs ने संस्थागत पूंजी के लिए बाधाएं तोड़ दीं, जिससे उन जटिल निवेशकों का प्रवाह हुआ जो समान मैक्रोआर्थिक संकेतों के आधार पर ट्रेड करते हैं, जो इक्विटी बाजारों को चलाते हैं। BlackRock का iShares Bitcoin Trust (IBIT) अप्रैल 2026 तक एक रिकॉर्ड 806,700 BTC जमा कर चुका है, जिसने भूराजनीतिक अशांति के दौरान एक हफ्ते में $871 मिलियन को अवशोषित किया।

जब प्रमुख इक्विटी जारी किया जाता है—जैसे 2025 में क्रिप्टो कंपनियों द्वारा अमेरिकी स्टॉक बाजारों में $3.4 बिलियन जुटाना, जिसमें सर्कल और बुलिश के बिलियन-डॉलर के ऑफरिंग शामिल हैं—संस्थागत पोर्टफोलियो प्रबंधकों को अपने पूरे आवंटन के भीतर जोखिम बजट का रीबैलेंस करना होता है। ये प्रबंधक बिटकॉइन को टेक्नोलॉजी स्टॉक्स की तरह ही देखते हैं: आशावाद के समय एक आकर्षक आवंटन और जोखिम से बचने के परिदृश्य में एक दायित्व।

ChainCatcher के अनुसार शोध बताता है कि बिटकॉइन की कीमत निर्धारण प्रक्रिया स्वतंत्र संपत्ति की आपूर्ति-मांग के उतार-चढ़ाव से बदलकर टेक स्टॉक्स के साथ गहरे जोखिम कारकों को साझा करने लगी है, जिसमें जोखिम बजट में विस्तार या संकुचन और वैश्विक तरलता संरचनाओं में बदलाव शामिल हैं। प्रमुख इक्विटी जारी के दौरान, इन जोखिम बजट में संकुचन होता है क्योंकि पूंजी नए प्रस्तावों के लिए स्थानांतरित हो जाती है, जिससे दोनों संपत्ति वर्गों में समन्वयित बिक्री का दबाव पैदा होता है।

ईटीएफ प्रतिपुष्टि लूप

स्पॉट बिटकॉइन ETF ने राजस्व एकत्रित करने के अवधियों के दौरान इक्विटी के साथ सहसंबंध को मजबूत करने वाला एक संरचनात्मक प्रतिक्रिया चक्र बनाया है। ChainCatcher का विश्लेषण दर्शाता है कि अनुमोदन के बाद से बिटकॉइन की कीमत लगभग ETF शुद्ध सदस्यता के तालमेल से समानांतर हो गई है। निरंतर शुद्ध सदस्यता चरणों के दौरान, BTC की कीमतें स्थिर ऊपर की ओर झुकाव दर्शाती हैं; शुद्ध रिक्ति या प्रवाह में मंदी के दौरान, कीमतें उच्च स्तरीय दोलनों में प्रवेश करती हैं।

जब पारंपरिक बाजारों में प्रमुख इक्विटी जारी किया जाता है, तो परिणामी तरलता निकास ETF प्रवाहों को प्रभावित करता है। बहु-संपत्ति पोर्टफोलियो का प्रबंधन करने वाले संस्थागत निवेशक उनमें से एक से दूसरे में रोटेट करने के बजाय एक साथ जोखिम वाली संपत्तियों से अपनी निवेश कम कर देते हैं। यह व्यवहार बिटकॉइन के पूर्व-संस्थागत युग से भिन्न है, जब स्टॉक मार्केट की स्थिति में तनाव के दौरान पूंजी इक्विटी से क्रिप्टो में प्रवाहित हो सकती थी।

कॉर्पोरेट खजाना गतिशीलता और अल्पीकरण की चिंताएँ

"कॉइन स्टॉक्स"—जो कंपनियाँ अपने खजाने के भंडार के रूप में बिटकॉइन रखती हैं—के उभार से इक्विटी जारीकरण और क्रिप्टो मूल्यों के बीच सीधा संबंध बनता है। माइक्रोस्ट्रेटेजी का नास्डैक 100 में शामिल होना इस बात का कारण बनता है कि सूचकांक-अनुसरण करने वाले फंड अब अप्रत्यक्ष रूप से बिटकॉइन के लिए एक्सपोज़र रखते हैं, जिससे ऐसे प्रतिक्रिया चक्र बनते हैं जहाँ कॉर्पोरेट बिटकॉइन होल्डिंग्स संपत्ति वर्गों के बीच संबंधों को बढ़ाती हैं।

इन खजाना कंपनियों द्वारा बड़े पैमाने पर इक्विटी जारी किए जाने के दौरान, तनाव के कारण अस्थिरता बिटकॉइन बाजारों में फैल जाती है। डिजिटल संपत्ति खजाना (DAT) मॉडलों का विश्लेषण यह प्रकट करता है कि बिटकॉइन अधिग्रहण के लिए निरंतर इक्विटी वित्तपोषण मौजूदा शेयरधारकों के लिए वास्तविक मूल्य तनाव का कारण बनता है। जब बाजार "कुल होल्डिंग्स" की प्रशंसा से "प्रति शेयर मूल्य" की जांच की ओर बदलते हैं, तो इन स्टॉक्स में नीचे की ओर समायोजन बिटकॉइन के मनोबल को खींचते हैं।

क्रियाविधि सरल है: जब कोई कंपनी जैसे स्ट्रैटेजी इंक. (पूर्व में MicroStrategy) बिटकॉइन खरीदने के लिए नए शेयर जारी करती है, तो परिणामी दुर्बलता दोनों स्टॉक और बिटकॉइन में बिकवाली को ट्रिगर कर सकती है। इसके विपरीत, जब बाजार की स्थिति के कारण इक्विटी जारी करना रोक दिया जाता है, तो स्टॉक और बिटकॉइन की कीमतों को समर्थन देने वाली "खरीदें, खरीदें, खरीदें" की कहानी एक साथ कमजोर हो जाती है।

मैक्रो तरलता संवेदनशीलता

बिटकॉइन का नास्दैक के साथ सहसंबंध इक्विटी जारीकरण अवधियों के दौरान तीव्र हो जाता है, क्योंकि अब दोनों संपत्तियाँ मैक्रो तरलता-संवेदनशील उपकरण हैं। शोध से पता चलता है कि बिटकॉइन की कीमत और वैश्विक M2 मुद्रा आपूर्ति वृद्धि के बीच एक मजबूत सहसंबंध (अधिकतम 0.78) है, जिसमें वैश्विक तरलता चक्र बिटकॉइन की कीमत गतिविधियों के लगभग 41% का कारण हैं।

बड़े इक्विटी जारी करने के कार्यक्रमों के दौरान, व्यापक बाजार से तरलता अवशोषित हो जाती है। यह तरलता का अभाव बिटकॉइन और टेक स्टॉक्स जैसे उच्च-बीटा संपत्तियों को असमान रूप से प्रभावित करता है। टिलबर्ग विश्वविद्यालय के शोध से पुष्टि होती है कि बिटकॉइन, वैश्विक तरलता के संदर्भ में, नासदैक के साथ मजबूती से सह-गति दर्शाता है, और दोनों संपत्तियाँ तरलता की स्थितियों के साथ निकटता से समायोजित होती हैं।

फेडरल रिजर्व की नीति स्थिति इस गतिविधि को और बढ़ाती है। 2025 में, फेड के कठोरीकरण चक्र ने उच्च ब्याज दरों के कारण जोखिम-अनुकूल मनोदशा को दबाने के कारण क्रिप्टो बाजार पूंजीकरण में 15% की कमी लाई। जब प्रमुख इक्विटी जारीकरण महत्वपूर्ण मौद्रिक नीति के साथ समानांतर होता है, तो संयुक्त तरलता संकुचन बिटकॉइन और नासदाक को एक साथ प्रभावित करता है।

जोखिम स्वीकार्यता और क्षेत्र परिवर्तन

बड़े इक्विटी जारीकरण के समय अक्सर निवेशकों की जोखिम रुचि में परिवर्तन के साथ मेल खाते हैं। जब प्रौद्योगिकी कंपनियाँ एग्रेसिव तरीके से स्टॉक जारी करती हैं, तो यह बाजार की आशावादी भावना को दर्शाता है जो प्रौद्योगिकी स्टॉक और क्रिप्टो दोनों को समर्थन दे सकती है। हालाँकि, जब जारीकरण अवसर के बजाय आवश्यकता से प्रेरित होता है, तो यह तनाव को दर्शाता है जो जोखिम-से-बाहर व्यवहार को ट्रिगर करता है, जिससे दोनों संपत्ति वर्ग प्रभावित होते हैं।

2025 में, क्षेत्रीय घूर्णन गतिशीलता विशेष रूप से स्पष्ट हो गई। AI-संचालित इक्विटी लाभ और पूंजी खर्च बिटकॉइन से बेहतर प्रदर्शन किया, जो संस्थागत प्रवाह के बावजूद गति बनाए रखने में समर्थ नहीं रहा। यह विभाजन यह दर्शाता है कि जब किसी विशिष्ट क्षेत्र में इक्विटी जारी करने की तीव्रता होती है, तो पूंजी की प्रतिस्पर्धा अस्थायी अलगाव—या उसके अनुसार तीव्र सहसंबंध—उत्पन्न कर सकती है, जबकि जारीकरण को अपव्ययी या अतिरिक्त माना जाता है।

एल्गोरिदमिक और क्वांटिटेटिव ट्रेडिंग की भूमिका

क्वांटिटेटिव फंड अब BTC-इक्विटी स्प्रेड रणनीतियों का व्यापार करते हैं जो स्वचालित रूप से सहसंबंध को मजबूत करती हैं। जब बिटकॉइन और नासदाक के बीच स्प्रेड बढ़ते हैं, तो एल्गोरिदम पिछड़े हुए संपत्ति को खरीदते हैं और नेता को बेचते हैं, जिससे वे एक स्व-पुष्टि चक्र में एक साथ वापस आ जाते हैं। प्रमुख इक्विटी जारी के समय, ये एल्गोरिदम परिणामी कीमत आंदोलनों को दोनों बाजारों में एक साथ पोज़ीशन समायोजित करने के संकेत के रूप में व्याख्या करते हैं।

CME Group के विश्लेषण से पता चलता है कि बिटकॉइन का दैनिक मानक विचलन S&P 500 की तुलना में लगभग तीन से पाँच गुना अधिक होता है, जिसका अर्थ है कि BTC समान रिस्क-ऑन/रिस्क-ऑफ साइकिल पर लीवरेज बेट के रूप में कार्य करता है। जब इक्विटी जारीकरण से स्टॉक में 2% की गिरावट आती है, तो बिटकॉइन आमतौर पर 6-10% गिरता है, जिससे जोखिम बढ़ता है, न कि विविधीकरण होता है।

ऐतिहासिक संदर्भ: जब सहसंबंध टूट जाता है

इक्विटी जारीकरण के दौरान उच्च सहसंबंध स्थायी लगता है, लेकिन ऐतिहासिक डेटा दर्शाता है कि यह कुछ भी लेकिन स्थायी नहीं है। पिछले सात वर्षों में बिटकॉइन का सहसंबंध इक्विटीज़ के साथ कम से कम तीन बार पूरी तरह से टूट गया: मई-जून 2019 के दौरान जब BTC ने हैल्विंग की अपेक्षा पर 62% की वृद्धि की, जबकि इक्विटीज़ 6.5% गिर गईं; Q4 2020-Q1 2021 के दौरान जब BTC ने संस्थागत FOMO पर 300% का लाभ प्राप्त किया, जबकि इक्विटीज़ ने केवल 12% का लाभ प्राप्त किया; और 2023 में जब BTC ने स्पॉट ETF की अपेक्षा पर 147% की वापसी की, जबकि इक्विटीज़ ने केवल 26% की वापसी की।

प्रत्येक मामले में पैटर्न समान था: एक क्रिप्टो-नेटिव कैटलिस्ट ने मैक्रो सिग्नल को दबा दिया और बिटकॉइन को अपनी ही दिशा में खींच लिया। हालाँकि, ऐसे कैटलिस्ट्स के बिना की अवधियों में—जैसे कि प्रमुख इक्विटी जारी करने के समय जब बाजार का ध्यान पारंपरिक पूंजी बाजारों पर केंद्रित होता है—बिटकॉइन के पास स्वतंत्र कहानी नहीं होती और यह इक्विटी गतिविधियों का अनुसरण करता है।

निवेशकों के लिए पोर्टफोलियो के प्रभाव

इक्विटी जारीकरण अवधियों के दौरान बिटकॉइन और नासदाक के बीच रिकॉर्ड सहसंबंध क्रिप्टोकरेंसी आवंटन के आधारभूत पुनर्मूल्यांकन की मांग करता है। पारंपरिक पोर्टफोलियो निर्माण ढांचे, जो बिटकॉइन को विविधीकरण लाभों वाला वैकल्पिक संपत्ति के रूप में मानते थे, तब लागू नहीं होते जब क्रिप्टोकरेंसी स्टॉक्स के साथ लगभग पूर्णतः समान रूप से चलती है।

निवेशकों को यह स्वीकार करना चाहिए कि बिटकॉइन उन जोखिम संपत्तियों के खिलाफ एक हेज के रूप में नहीं, बल्कि उन पर एक लीवरेज्ड प्ले के रूप में कार्य करता है। जब इक्विटी बाजार ऊपर की ओर बढ़ते हैं, तो बिटकॉइन अक्सर अधिक प्रदर्शन करता है और लाभों को बढ़ाता है। इक्विटी जारीकरण के कारण हुए डायलूशन या रिस्क-ऑफ सेंटीमेंट से उत्पन्न सुधारों के दौरान, बिटकॉइन की कमी आमतौर पर समग्र बाजार की तुलना में अधिक होती है।

पोज़ीशन साइजिंग महत्वपूर्ण हो जाती है। 60% स्टॉक और 5% बिटकॉइन वाला पोर्टफोलियो वास्तव में समान जोखिम कारकों के प्रति 65% एक्सपोज़र रखता है, जिसमें बिटकॉइन घटक समग्र अस्थिरता को बढ़ा सकता है। प्रमुख इक्विटी जारी करने के दौरान, इस सांकेतिक जोखिम में वृद्धि होती है क्योंकि दोनों संपत्तियाँ समान तरलता सीमाओं के प्रति प्रतिक्रिया करती हैं।

क्या आपको KuCoin पर बिटकॉइन और क्रिप्टो का व्यापार करना चाहिए?

बिटकॉइन के उच्च-बीटा विशेषताओं के प्रति निवेश की इच्छा रखने वाले निवेशकों के लिए, कूकॉइन स्पॉट और डेरिवेटिव बाजारों में गहरी तरलता के साथ एक व्यापक ट्रेडिंग परितंत्र प्रदान करता है। यह प्लेटफ़ॉर्म बिटकॉइन और 700 से अधिक क्रिप्टोकरेंसी तक पहुँच प्रदान करता है, जिसमें फ़्यूचर्स, मार्जिन ट्रेडिंग और स्वचालित रणनीतियों सहित उन्नत ट्रेडिंग उपकरण शामिल हैं।

KuCoin की संस्थागत-ग्रेड बुनियादी ढांचा उनी जोखिम प्रबंधन ढांचों का समर्थन करता है जो पेशेवर व्यापारी उच्च सहसंबंध वाले समयों में पारंपरिक शेयरों के साथ उपयोग करते हैं। एक्सचेंज रियल-टाइम बाजार डेटा, उन्नत चार्टिंग उपकरण और जोखिम नियंत्रण प्रदान करता है जो प्रमुख शेयर जारीकरण अवधियों के दौरान बढ़ी हुई अस्थिरता के साथ निपटने में मदद करते हैं।

चाहे आप बिटकॉइन के नैसडैक के साथ सहसंबंध को बढ़े हुए रिटर्न का अवसर मानते हों या हेजिंग की आवश्यकता वाला जोखिम, KuCoin आपकी रणनीति को लागू करने के लिए तरलता और उपकरण प्रदान करता है। प्लेटफॉर्म की 24/7 ट्रेडिंग सुनिश्चित करती है कि आप पारंपरिक बाजार के समय के बावजूद बाजार की गतिविधियों के साथ-साथ प्रतिक्रिया दे सकें। नए उपयोगकर्ता अब KuCoin पर पंजीकरण कर सकते हैं और नए उपयोगकर्ता पुरस्कार के रूप में 11,000 USDT प्राप्त कर सकते हैं।

निष्कर्ष

बड़े इक्विटी जारीकरण के दौरान नास्दैक के साथ बिटकॉइन की गतिविधि एक अस्थायी अपवाद के बजाय एक मूलभूत संरचनात्मक परिवर्तन को दर्शाती है। बिटकॉइन समर्थकों द्वारा लंबे समय तक अनुरोध किए गए संस्थागत अपनाये जाने का समय आ गया है, लेकिन इसके साथ एक अनजान परिणाम भी आया है: वे ही विशेषताएँ जो बिटकॉइन को पोर्टफोलियो विविधीकरण के रूप में आकर्षक बनाती थीं, वे कमजोर हो गई हैं क्योंकि वॉल स्ट्रीट का व्यापारिक तर्क क्रिप्टो बाजारों में घुल चुका है।

इस समायोजन को तीन संरचनात्मक बल चलाते हैं: साझा तरलता पाइपलाइनें, जहां फेडरल रिजर्व की नीति दोनों बाजारों को एक साथ प्रभावित करती है; ओवरलैपिंग निवेशक आधार, जहां संस्थागत पोर्टफोलियो प्रबंधक सामूहिक रूप से जोखिम संपत्तियों का रीबैलेंस करते हैं; और एल्गोरिदमिक ट्रेडिंग रणनीतियाँ, जो सहसंबंध को यांत्रिक रूप से मजबूत करती हैं। प्रमुख इक्विटी जारीकरण के दौरान, इन बलों की तीव्रता बढ़ जाती है, क्योंकि पूंजी को पुनर्निर्देशित किया जाता है, जोखिम बजट का पुनर्मूल्यांकन किया जाता है, और मात्रात्मक रणनीतियाँ परिणामी मूल्य गतिविधियों को बढ़ाती हैं।

निवेशकों के लिए संदेश स्पष्ट है: बिटकॉइन को अब स्टॉक बाजार की स्थिति में असंबंधित रिटर्न या पोर्टफोलियो सुरक्षा प्रदान करने के लिए भरोसा नहीं किया जा सकता। इसके बजाय, यह एक हाई-बीटा जोखिम संपत्ति के रूप में कार्य करता है जो पोर्टफोलियो की अस्थिरता को बढ़ाता है, न कि कम करता है। इसका मतलब यह नहीं है कि बिटकॉइन में निवेश का कोई महत्व नहीं है—इसके ऐतिहासिक रिटर्न और भविष्य में मूल्यवृद्धि की संभावना जोखिम सहनशील निवेशकों के लिए अभी भी प्रभावशाली हैं—लेकिन इसके लिए आवंटन के बारे में सोचने का एक अलग संदर्भ आवश्यक है।

समझदारीपूर्ण दृष्टिकोण में बिटकॉइन पोज़ीशन का पुनर्मूल्यांकन शामिल है, जिसमें उनकी वास्तविक जोखिम विशेषताओं के बारे में स्पष्ट नजर हो, विशेषकर बड़े इक्विटी जारीकरण के दौरान जब सहसंबंध बढ़ने की प्रवृत्ति होती है। विविधता की तलाश करने वाले निवेशकों को अन्यत्र देखना चाहिए, जबकि बढ़ी हुई अस्थिरता के साथ सहज महसूस करने वाले निवेशक बिटकॉइन की वृद्धि की संभावना को अतिरिक्त जोखिम के लायक पा सकते हैं। यह समझना आवश्यक है कि 2026 के परस्पर संबंधित बाजारों में सूचनाप्रधान निवेश निर्णय लेने के लिए, बिटकॉइन अब स्टॉक्स के साथ ही चलता है, उनके खिलाफ नहीं।

अक्सर पूछे जाने वाले प्रश्न

क्या बिटकॉइन हमेशा इक्विटी जारीकरण अवधि के दौरान नास्दैक के साथ चलता है?

नहीं, लेकिन हाल के अवधियों के दौरान सहसंबंध लगभग 0.80-0.96 के ऐतिहासिक उच्च स्तरों तक पहुँच गया है। सहसंबंध आमतौर पर तरलता संकट के दौरान बढ़ता है और क्रिप्टो-मूल प्रेरकों के दौरान कम हो जाता है। हालाँकि, बिटकॉइन-विशिष्ट कथाओं के अभाव में, यह संपत्ति मुख्य पूंजी उठाने की घटनाओं के दौरान समतुल्य गतिविधियों का अनुसरण करती है।

बिटकॉइन का एक्विटीज के साथ सहसंबंध इतना अचानक क्यों बढ़ गया?

स्पॉट बिटकॉइन ETF के माध्यम से संस्थागत अपनाया जाना, ओवरलैपिंग निवेशक आधार और एल्गोरिदमिक ट्रेडिंग रणनीतियों ने बिटकॉइन को पारंपरिक जोखिम-संबंधी ढांचों में संरचनात्मक रूप से एकीकृत कर दिया है। दिसंबर 2024 में माइक्रोस्ट्रेटेजी को नास्डैक 100 में शामिल किए जाने से बिटकॉइन की अस्थिरता और भी अधिक समावेशित हो गई है।

बिटकॉइन ETFs स्टॉक्स के साथ सहसंबंध को कैसे प्रभावित करते हैं?

ETFs ने बिटकॉइन को एक आंतरिक रूप से कथानक-आधारित संपत्ति से बाहरी तरह से तरलता-आधारित संपत्ति में बदल दिया है। अब बिटकॉइन की कीमतें ETF के शुद्ध प्रवाहों के साथ महत्वपूर्ण सहसंबंध दर्शाती हैं, और संस्थागत निवेशक इन आवंटनों को समान जोखिम रुचि और स्थूल आर्थिक दृष्टिकोण के आधार पर समतुल्य पोज़ीशन के साथ प्रबंधित करते हैं।

क्या बाजारी तनाव के दौरान बिटकॉइन अभी भी एक सुरक्षित आश्रय है?

सोने के तरह नहीं। 2020 के बाद के अधिकांश समय तक बिटकॉइन एक रिस्क-ऑन एसेट के रूप में व्यापार किया गया है, जो इक्विटीज के साथ सहसंबंधित है, कुछ क्रिप्टो-विशिष्ट प्रेरकों के दौरान छोटे अपवादों के साथ। अप्रैल 2026 के भूराजनीतिक तनाव के दौरान, बिटकॉइन इक्विटीज के साथ बेचा गया, जबकि सोना मजबूत रहा।

बिटकॉइन का नास्दैक के साथ सहसंबंध किस चीज़ से टूट सकता है?

एक क्रिप्टो-नेटिव कैटलिस्ट—जैसे कि हैल्विंग इवेंट, नियामक उल्लंघन, या संप्रभु अपनाये जाने की घोषणा—मैक्रो संकेतों को दबा सकता है और बिटकॉइन को एक स्वतंत्र पथ पर ले जा सकता है। ऐतिहासिक रूप से, जब बिटकॉइन के पास अपनी खुद की आकर्षक कहानी होती है, तो सहसंबंध टूट जाता है, लेकिन मुख्य इक्विटी जारीकरण जैसी पारंपरिक बाजार घटनाओं से भरे समय में, ऐसे कैटलिस्ट सामान्यतः अनुपस्थित होते हैं।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।