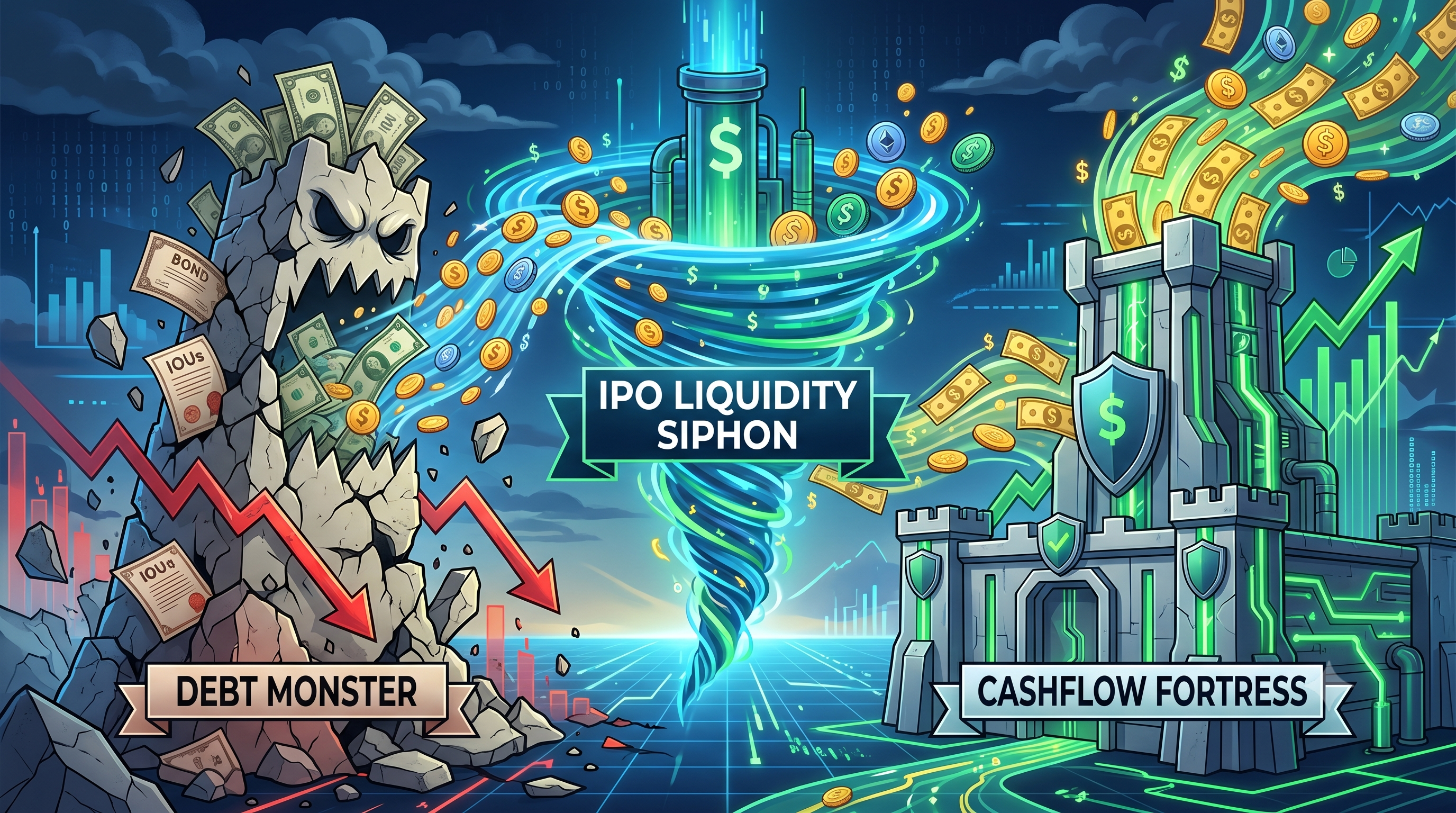

डेब्ट मॉन्स्टर बनाम कैशफ्लो फोर्ट्रेस: $3.5 ट्रिलियन आईपीओ तरलता सिफन के तहत पहले कौन ढहेगा (माइक्रोस्ट्रैटेजी और बिटमाइन)

2026/06/11 17:32:00

2026 में क्रिप्टोकरेंसी कॉर्पोरेट खजाने के दृश्य का सबसे गंभीर अस्तित्वगत खतरा सामने है: $3.5 ट्रिलियन का आईपीओ तरलता अवशोषण। स्पेसएक्स, ओपनएआई और एंथ्रोपिक के आगामी सार्वजनिक प्रवेश से उपलब्ध बाजार तरलता को अवशोषित किए जाने से, अत्यधिक लीवरेज किए गए क्रिप्टो खजाने अभूतपूर्व दबाव का सामना कर रहे हैं। एक ओर स्थित है "ऋण राक्षस", माइक्रोस्ट्रेटेजी (MSTR), जो अपने विशाल 845,256 बिटकॉइन भंडार को वित्तपोषित करने के लिए परिवर्तनीय ऋण पर भारी रूप से निर्भर है। दूसरी ओर स्थित है "नकदी प्रवाह किला", बिटमाइन इमर्शन टेक्नोलॉजीज (BMNR), जो अपने 5.5 मिलियन ईथेरियम के भंडार से स्टेकिंग आय का उपयोग करके बाजार में हुए गिरावट का सामना करता है। जैसे-जैसे संस्थागत पूंजी डिजिटल संपत्तियों से हटकर इन मेगा-आईपीओ में प्रवाहित हो रही है, दोनों खजाने मॉडलों का परीक्षण किया जा रहा है। इस विशाल मैक्रोआर्थिक संकुचन के तहत पहले कौन टूटेगा? यह लेख दोनों महानों की कमजोरियों का पता लगाता है, 2026 के निरंतर तरलता निकास के बीच कठोर ऋण प्रतिबद्धताओं के साथ प्राकृतिक स्टेकिंग आय की तुलना करता है।

💡 सुझाव: क्रिप्टो के लिए नए? KuCoin का ज्ञान आधार शुरुआत करने के लिए आपको जो कुछ भी चाहिए, वह सब यहाँ है।

मुख्य बिंदु

-

$3.5 ट्रिलियन तरलता का अवशोषण: 2026 के मध्य में SpaceX, OpenAI और Anthropic के अभूतपूर्व विशाल IPO क्रिप्टो बाजारों से पूंजी को निकाल रहे हैं।

-

डेट मॉन्स्टर (माइक्रोस्ट्रैटेजी): 8,45,000 BTC से अधिक रखने वाला MSTR, अपने $6.7 बिलियन कन्वर्टिबल डेब्ट और न्यूनतम संचालन आय के खिलाफ $15.5 बिलियन प्राथमिकता स्टॉक के दायित्व के कारण भारी संरचनात्मक जोखिम का सामना कर रहा है।

-

कैशफ्लो फोर्ट्रेस (बिटमाइन): BMNR 5.5 मिलियन ETH को नियंत्रित करता है और अपने मेड-इन-अमेरिका वैलिडेटर नेटवर्क (MAVAN) का उपयोग करके वार्षिक स्टेकिंग कैशफ्लो में लगभग $230 मिलियन से $297 मिलियन उत्पन्न करता है।

-

निर्णय: लंबे समय तक की तरलता संकट के तहत, माइक्रोस्ट्रैटेजी पहले टूटने की संभावना अधिक है क्योंकि इसके निश्चित ऋण और लाभांश के बंधन निरंतर बाहरी पूंजी या संपत्ति बिक्री की आवश्यकता रखते हैं।

-

बाजार दृष्टिकोण: संस्थागत पूंजी को क्रिप्टो संपत्ति में वापसी केवल लेट 2026 में विशाल मेगा-आईपीओ लहर के समाप्त होने के बाद उम्मीद की जा रही है।

माइक्रोस्ट्रैटेजी पहले लंबे समय तक की तरलता चुराई के अधीन टूट गई

MicroStrategy, $3.5 ट्रिलियन के IPO लिक्विडिटी सिफन के तहत, Bitmine की तुलना में संरचनात्मक विनाश के लिए कहीं अधिक संवेदनशील है, क्योंकि इसका ऋण-भारित बैलेंस शीट को जन्मजात क्रिप्टो आय की कमी है। MicroStrategy एक "ऋण राक्षस" के रूप में संचालित होता है, जो अपने 845,256 बिटकॉइन (BTC) खजाने का वित्तपोषण मुख्य रूप से परिवर्तनीय ऋण और प्राथमिक स्टॉक जारी करके करता है। एक गंभीर लिक्विडिटी संकट में, जहाँ बाहरी पूंजी सूख जाए, MicroStrategy की न्यूनतम सॉफ्टवेयर आय अपने विशाल प्रतिबद्धताओं की सेवा नहीं कर सकती। दूसरी ओर, Bitmine एक "कैशफ्लो किला" के रूप में संचालित होता है, जो अपने ईथेरियम (ETH) भंडार को स्टेक करके निरंतर, जन्मजात आय प्राप्त करता है, जिससे यह अपनी मूल संपत्तियों को बेचे बिना लागतों की सेवा कर सकता है।

इन दोनों कॉर्पोरेट मॉडल्स के बीच का मूलभूत अंतर मैक्रोआर्थिक तरलता निकास के दौरान स्पष्ट रूप से सामने आ जाता है। 2026 का वित्तीय वातावरण पूंजी की अत्यधिक लागत और संस्थागत ध्यान के परिवर्तन से चिह्नित है। जब प्रमुख सार्वजनिक पेशकशें बाजार की "जोखिम-पसंद" पूंजी को अवशोषित करती हैं, तो संपत्ति की कीमतें गिर जाती हैं। माइक्रोस्ट्रेटेजी के लिए, बिटकॉइन की कीमत में कमी इसके कुल संपत्ति के मूल्य (NAV) प्रीमियम को संकुचित कर देती है, जिससे नई ऋण जुटाने का इसका प्राथमिक तरीका बंद हो जाता है। इसे 2026 की पहली तिमाही में केवल $124.3 मिलियन कमाने वाले अपने पुराने सॉफ्टवेयर व्यवसाय पर निर्भर रहना पड़ता है, ताकि $6.7 बिलियन के ऋण और $15.5 बिलियन के प्राथमिक स्टॉक का समर्थन किया जा सके।

दूसरी ओर, बिटमाइन इमर्जन्स टेक्नोलॉजीज (BMNR) अपनी डिजिटल संपत्तियों को सक्रिय रूप से मुद्रीकृत करता है। 5.5 मिलियन ETH रखकर और अपने MAVAN प्लेटफॉर्म के माध्यम से इसका अधिकांश 85% स्टेकिंग करके, बिटमाइन प्रति वर्ष $297 मिलियन तक की स्टेकिंग आय प्राप्त करता है। यह स्वाभाविक नकद प्रवाह अस्थायी मूल्य ह्रास के खिलाफ एक सुरक्षा बफर प्रदान करता है। बिटमाइन इस आय का उपयोग संचालन के लिए धन व्यय करने, लाभांश भुगतान करने या अधिक संपत्तियां जमा करने के लिए कर सकता है, जबकि माइक्रोस्ट्रेटेजी को हाल ही में प्राथमिकता स्टॉक लाभांश के दायित्वों को पूरा करने के लिए केवल $2.5 मिलियन के लिए 32 BTC बेचना पड़ा—यह उसके "कभी नहीं बेचें" के दर्शन में एक स्पष्ट दरार है। इसलिए, यदि तरलता का सोखना जारी रहा, तो माइक्रोस्ट्रेटेजी की कठोर ऋण संरचना, बिटमाइन की आय-उत्पादक मजबूत प्रतिरक्षा से कई गुना पहले टूट जाएगी।

$3.5T IPO लिक्विडिटी सिफन की व्याख्या

2026 में $3.5 ट्रिलियन का आईपीओ लहर क्रिप्टोकरेंसी क्षेत्र से लिक्विडिटी को एग्रेसिवली निकालने और लीवरेज्ड ट्रेजरीज को खतरे में डालने का प्राथमिक कैटलिस्ट है। SpaceX (लगभग $1.75 ट्रिलियन मूल्यांकित), OpenAI ($852 बिलियन), और Anthropic ($965 बिलियन) के मेगा-आईपीओ द्वारा संचालित, संस्थागत और खुदरा निवेशक क्रमबद्ध रूप से क्रिप्टो होल्डिंग्स को बेचकर पूंजी को इन पीढ़ीगत टेक इक्विटीज में स्थानांतरित कर रहे हैं। यह विशाल पूंजी स्थानांतरण एक लिक्विडिटी खालीपन पैदा कर रहा है, डिजिटल संपत्ति के मूल्यों को दबा रहा है और MicroStrategy और Bitmine जैसी कंपनियों को पिछले वर्षों में उन पर निर्भर किए जाने वाले सस्ते बाहरी पूंजी के स्रोत से वंचित कर रहा है।

यह आईपीओ सिफन मध्य-2026 के उच्च ब्याज दर परिवेश में शून्य-योग खेल के रूप में कार्य करता है। 2020–2021 के शून्य ब्याज दर युग के विपरीत, आज मार्जिन उधार अत्यधिक महंगा है। परिणामस्वरूप, फंड प्रबंधक अपनी क्रय शक्ति को कृत्रिम रूप से बढ़ा नहीं सकते; उन्हें SpaceX और OpenAI में अपने आवंटन को वित्तपोषित करने के लिए बिटकॉइन, ईथेरियम और क्रिप्टो प्रॉक्सी स्टॉक्स जैसे मौजूदा हाई-बीटा संपत्तियों को भौतिक रूप से बेचना पड़ता है। यह गतिशीलता मई और जून 2026 के दौरान प्रमुख अमेरिकी स्पॉट बिटकॉइन ETF से कई सप्ताह तक अरबों डॉलर के नेट बाहरी प्रवाह को प्रेरित कर चुकी है।

जब 3.5 ट्रिलियन डॉलर के बाजार मूल्य को नैसडैक और एनवाईएसई पर पहुँचने को तैयार होना है, तो क्रिप्टो कॉर्पोरेट खजाने के लिए इसके प्रभाव भयानक हैं। निरंतर पूंजी एकत्रित करने पर आधारित एक कंपनी, जैसे माइक्रोस्ट्रेटेजी, अचानक पाती है कि वॉल स्ट्रीट का वॉलेट बंद हो चुका है। कक्षीय डेटा केंद्रों और कृत्रिम सामान्य बुद्धिमत्ता के चारों ओर "FOMO" (चूकने का डर) डिजिटल दुर्लभता की कहानी को छाया में छोड़ देता है। जब तक ये महान-आईपीओ समाप्त नहीं हो जातीं और बंद हो चुकी पूंजी को समझा नहीं जाता, क्रिप्टोकरेंसी बाजार खरीददारी के दबाव से भूखा रहेगा, जिससे किसी भी कंपनी पर, जो कमजोर होते हुए डिजिटल सुरक्षा के साथ अरबों डॉलर के कर्ज़ लिए हुए है, भारी दबाव पड़ेगा।

माइक्रोस्ट्रैटेजी: "ऋण राक्षस" की अंतर्निहित कमजोरियाँ

माइक्रोस्ट्रैटेजी की सर्वोच्च कमजोरी इसकी बाहरी ऋण और इक्विटी बाजारों पर भारी निर्भरता में है, जिससे यह मैक्रोआर्थिक तरलता के लुप्त होने पर अत्यंत कमजोर हो जाती है। कंपनी ने मूल रूप से एक सॉफ्टवेयर विक्रेता से एक लीवरेज्ड बिटकॉइन ETF में परिवर्तन कर लिया है, जिसने $6.7 बिलियन के कन्वर्टिबल डेब्ट और $15.5 बिलियन के प्राथमिक स्टॉक द्वारा वित्तपोषित $64 बिलियन का डिजिटल खजाना जमा कर लिया है। जब IPO तरलता का स्रोत बिटकॉइन की कीमतों को नीचे खींचता है, तो माइक्रोस्ट्रैटेजी का प्रतिभूति संकुचित हो जाता है, जबकि इसके स्थिर वित्तीय प्रतिबद्धताएँ अपरिवर्तित रहती हैं, जिससे कंपनी की समाप्ति को खतरा होता है।

यह ऋण-आधारित मॉडल पूरी तरह से एक निरंतर "वित्तीय फ्लाईव्हील" पर निर्भर करता है, जहां बिटकॉइन बढ़ता है, MSTR स्टॉक प्रीमियम पर व्यापारित होता है, और कंपनी अधिक बिटकॉइन खरीदने के लिए अधिक ऋण जारी करती है। हालांकि, $3.5 ट्रिलियन की IPO लहर ने इस फ्लाईव्हील को तोड़ दिया है। निवेशक MSTR शेयर बेचकर स्पेस और AI के कथन में निवेश कर रहे हैं। 2026 की शुरुआती जून के अनुसार, माइक्रोस्ट्रेटेजी के शेयर अपने उच्च स्तरों से काफी कम हो गए थे, और कंपनी का कुल संपत्ति का मूल्य प्रीमियम संकुचित होना शुरू हो गया।

इस रणनीति का खतरा बिटकॉइन से उत्पन्न कोई भी जैविक नकद प्रवाह का पूर्ण अभाव है। चूंकि बिटकॉइन एक अनुत्पादी संपत्ति है, 845,256 BTC रखने से ठीक शून्य संचालन आय प्राप्त होती है। अपने रूपांतरणीय नोट्स पर ब्याज और अपनी प्राथमिक शेयरधारकों के लिए $1.7 बिलियन की वार्षिक लाभांश के बोझ को संभालने के लिए, माइक्रोस्ट्रेटेजी को या तो अपने पारंपरिक सॉफ़्टवेयर व्यवसाय पर निर्भर करना होगा, अधिक विलयनकारी स्टॉक जारी करना होगा, या अपना बिटकॉइन बेचना होगा। सॉफ़्टवेयर व्यवसाय इस कार्य के लिए बहुत छोटा है। परिणामस्वरूप, पूंजी बाजारों में कोई भी लंबा विघटन कंपनी को संकटग्रस्त निर्णयों की ओर मजबूर करता है, जो इसे "ऋण राक्षस" के रूप में अपनी प्रतिष्ठा को सत्यापित करता है, जो मार्जिन कॉल का इंतजार कर रहा है।

बिटकॉइन की कीमतों में गिरावट के बीच विशाल ऋण भार

माइक्रोस्ट्रैटेजी का $6.7 बिलियन का रूपांतरणीय ऋण एक अस्तित्वगत खतरा है, क्योंकि इसे सेवा प्रदान करना और अंततः चुकाना या रूपांतरित करना होगा, चाहे बिटकॉइन कहाँ व्यापार कर रहा हो। जैसे-जैसे आईपीओ तरलता का स्रोत बिटकॉइन को माइक्रोस्ट्रैटेजी की औसत क्रय कीमत (हाल के ट्रांश के आधार पर लगभग $66,384 से $75,537 के बीच) के करीब ले जाता है, कंपनी का संतुलन पत्र ऋणात्मक क्षेत्र की ओर बढ़ता है। मई 2026 में, अपने दायित्वों को प्रबंधित करने के लिए कंपनी को पहले ही 8% छूट पर $1.5 बिलियन के ऋण की खरीद करनी पड़ी।

26 मई, 2026 के सप्ताह के दौरान निवेशकों के लिए सबसे चिंताजनक संकेत सामने आया, जब माइक्रोस्ट्रेटेजी ने प्राथमिकता-स्टॉक वितरणों को वित्तपोषित करने के लिए 32 बिटकॉइन को $2.5 मिलियन में बेच दिया। हालाँकि, कुल भंडार की तुलना में डॉलर की रकम नगण्य है, लेकिन दार्शनिक निष्कर्ष विशाल है। माइकल साइलो ने एक निरपेक्ष "HODL" (होल्ड ऑन फॉर डियर लाइफ) के सिद्धांत पर ब्रांड बनाया। एक लाभांश के दायित्व को पूरा करने के लिए मूल सुरक्षा को बेचना स्पष्ट रूप से पुष्टि करता है कि सॉफ्टवेयर आय पर्याप्त नहीं है और कर्ज के दायित्व खजाने प्रबंधन को निर्धारित करते हैं।

यदि बिटकॉइन महत्वपूर्ण $66,000 समर्थन स्तर को तोड़ देता है और SpaceX और OpenAI की ओर पूंजी के पलायन के कारण दबा रहता है, तो रेटिंग एजेंसियाँ माइक्रोस्ट्रेटेजी की क्रेडिट रेटिंग को आगे नीचे कर सकती हैं। S&P Global Ratings ने पहले कंपनी को रूपांतरणीय ऋण परिपक्वता से उत्पन्न जोखिमों के कारण जंक-स्तर की क्रेडिट रेटिंग दी थी। यदि MSTR का इक्विटी प्रीमियम समाप्त हो जाता है, तो यह नए शेयर लाभदायक ढंग से जारी नहीं कर सकता। यह स्थिर, अनुपयोगी ऋण के खिलाफ एक मूल्यह्रास होते हुए संपत्ति को रखे हुए फंस जाएगा।

Q1 2026 का चेतावनी संकेत

जब माइक्रोस्ट्रेटेजी ने 2026 की पहली तिमाही के लिए 12.5 बिलियन डॉलर का विशाल शुद्ध नुकसान घोषित किया, तो ऋण-भारित खजाने पर मूल्य अस्थिरता का विनाशकारी प्रभाव सामने आ गया। यह विशाल घाटा लगभग पूरी तरह से अपने बिटकॉइन होल्डिंग्स पर 14.46 बिलियन डॉलर के अवास्तविक मूल्य ह्रास से प्रेरित था। यह अर्जन रिपोर्ट साबित करती है कि माइक्रोस्ट्रेटेजी की वित्तीय स्थिति पूरी तरह से छोटी अवधि के बाजार मनोदशा पर निर्भर करती है, जिससे यह सामान्य बाजार तरलता में कमी के दौरान एक अत्यधिक अस्थिर संस्था बन जाती है।

हालांकि नुकसान कागजी रूप से "अवास्तविक" है, लेकिन यह कंपनी की गतिविधियों की क्षमता को गहरी तरह से प्रभावित करता है। 12.5 बिलियन डॉलर का नुकसान पारंपरिक संस्थागत निवेशकों और क्रेडिट रेटिंग एजेंसियों को डरा देता है और भविष्य के कर्ज जारी करने की लागत बढ़ा देता है। इसी क्वार्टर के दौरान, मुख्य सॉफ्टवेयर एनालिटिक्स व्यवसाय ने केवल 124.3 मिलियन डॉलर की आय पैदा की। यह अंतर डरावना है: कंपनी का संचालन आधार डिजिटल संपत्तियों की अस्थिरता की तुलना में लगभग एक गोल संख्या है।

यह वित्तीय संरचना त्रुटि के लिए शून्य स्थान छोड़ती है। वॉल स्ट्रीट विश्लेषकों ने बढ़ते हुए नोट किया है कि MSTR का छोटा संचालन आय आधार सक्रिय रूप से बैलेंस शीट जोखिम बढ़ा रहा है। यदि $3.5 ट्रिलियन की आईपीओ लहर 12 से 18 महीने तक बिटकॉइन को दबाए रखती है, तो माइक्रोस्ट्रेटेजी अपने USD रिजर्व (जो मई के अंत में $871 मिलियन थे) केवल लाभांश और ब्याज के भुगतान के लिए समाप्त कर देगी। जब फ़िएट रिजर्व समाप्त हो जाएंगे, तो "ऋण राक्षस" के पास अपने बिटकॉइन खजाने के बड़े पैमाने पर लिक्विडेशन करने के अलावा कोई विकल्प नहीं होगा, जिससे संभवतः एक व्यापक बाजार पतन की शुरुआत हो सकती है।

बिटमाइन (BMNR): "कैशफ्लो किला" की लचीलापन

बिटमाइन इमर्शन टेक्नोलॉजीज (BMNR) 2026 के लिक्विडिटी सिफन का सामना करने के लिए बहुत अधिक सक्षम है क्योंकि यह अपने ख казने से जनरिक रूप से विशाल कैशफ्लो उत्पन्न करता है, जिससे यह बाहरी ऋण पर काफी कम निर्भर है। पारंपरिक बिटकॉइन माइनिंग से बदलकर दुनिया की अग्रणी ईथेरियम खजाना कंपनी बनने के लिए, बिटमाइन ने 5.5 मिलियन ETH (लगभग 4.6% वैश्विक आपूर्ति) जमा कर लिए हैं। चूंकि ईथेरियम प्रूफ-ऑफ-स्टेक के तहत एक आय वाला संपत्ति है, बिटमाइन एक "कैशफ्लो किला" के रूप में कार्य करता है, जो मैक्रोइकोनॉमिक तूफान का सामना करने के लिए आंतरिक पूंजी उत्पन्न करता है।

माइक्रोस्ट्रैटेजी की अकार्यरत बिटकॉइन के विपरीत, बिटमाइन की डिजिटल संपत्तियां सक्रिय रूप से काम कर रही हैं। कंपनी ने अपने संस्थागत-ग्रेड MAVAN (मेड-इन-अमेरिका वैलिडेटर नेटवर्क) प्लेटफॉर्म के माध्यम से लगभग 4.72 मिलियन ईथेरियम को स्टेक किया है। यह रणनीतिक निवेश 3% के आसपास ब्याज दरों पर वार्षिक स्टेकिंग आय का अनुमानित $230 मिलियन से $297 मिलियन उत्पन्न करता है। यह जन्मजात, पूर्वानुमेय नकदी प्रवाह कंपनी के खजाने के परंपरागत मॉडल को मूल रूप से बदल देता है। भले ही $3.5T IPO की तरलता के कारण ईथेरियम की कीमत में भारी गिरावट आ जाए, बिटमाइन अभी भी रोजाना बड़ी मात्रा में नए ईथेरियम टोकन प्राप्त करता है।

यह स्थिर आय प्रवाह एक शक्तिशाली रक्षा तंत्र प्रदान करता है। जबकि माइक्रोस्ट्रैटेजी को बेयर मार्केट के दौरान खर्चों को कवर करने के लिए ऋण जुटाने या संपत्ति बेचने के लिए तैयार होना पड़ता है, बिटमाइन सिर्फ अपने हाल ही में उत्पन्न स्टेकिंग लाभ का एक हिस्सा बेचकर संचालन लागतों को कवर कर सकता है, प्राथमिकता लाभांश का वित्तपोषण कर सकता है और बुनियादी ढांचे में पुनः निवेश कर सकता है। कंपनी का $13.1 बिलियन का क्रिप्टो और नकदी का पोर्टफोलियो, AI कंपनियों में रणनीतिक स्टेक के साथ-साथ सैकड़ों मिलियन डॉलर की शुद्ध नकदी आरक्षित राशि से भरा हुआ है। यह विविध, आय-उत्पन्न मॉडल एक वित्तीय किला के रूप में कार्य करता है, जो अपनी मूल संपत्ति को बिना तोड़े गंभीर बाजार सदमों को सहन कर सकता है।

स्टेकिंग यील्ड एक अस्तित्व के तंत्र के रूप में

बिटमाइन के ईथेरियम रिजर्व द्वारा उत्पन्न निरंतर स्टेकिंग यील्ड, $3.5 ट्रिलियन के आईपीओ तरलता सिफन के खिलाफ अंतिम अस्तित्व का तरीका है। जब पूंजी का भागना बिना यील्ड वाले संपत्तियों को भूखा कर देता है, तो बिटमाइन का MAVAN प्लेटफॉर्म एक सदैव नकदी छापने वाला इंजन के रूप में कार्य करता है। लगभग $230 मिलियन से $297 मिलियन प्रति वर्ष स्वदेशी टोकन पुरस्कार प्राप्त करके, बिटमाइन के पास एक स्व-संचालित वित्तीय मोएट है जो इसे अपने प्रतिद्वंद्वियों को खतरे में डालने वाले क्रेडिट बाजार की जमावट से सुरक्षित रखता है।

यह आय उत्पादन 2026 के बाजार परिदृश्य के दौरान महत्वपूर्ण है। जब SpaceX और OpenAI रिटेल और संस्थागत डॉलर को निकालते हैं, तो इक्विटी बाजार उन कंपनियों को दंड देते हैं जिन्हें पैसा जुटाने की आवश्यकता होती है। बिटमाइन को विलयकारी रूपांतरणीय ऋण जारी करने की तत्काल आवश्यकता नहीं है क्योंकि इसके संपत्तियाँ आंतरिक रूप से लाभांश देती हैं। 4.72 मिलियन स्टेक किए गए ETH पर 2.9% से 3% की आय का मतलब है कि बिटमाइन हर हफ्ते हजारों नए ETH टोकन प्राप्त कर रहा है।

इसके अलावा, बिटमाइन की स्टेकिंग बुनियादी ढांचा तीसरे पक्ष के संस्थागत निवेशकों की आवश्यकताओं को पूरा करता है, जिससे सॉफ्टवेयर-एज-ए-सर्विस (SaaS) के समान एक द्वितीयक आय प्रवाह बनता है। 2026 में नियामक स्पष्टता में सुधार होने पर, बिटमाइन उद्यम स्टेकिंग मांग को पकड़ने के लिए पूरी तरह से स्थित है। यह संचालनात्मक वास्तविकता इस बात का संकेत देती है कि यदि ईथेरियम की फ़िएट कीमत एक महीने में 27% गिर जाए (जैसा कि मई 2026 में हुआ था), तो बिटमाइन की वास्तविक टोकन संख्या और कार्यात्मक आय बढ़ती रहती है, जिससे किले की दीवारें मजबूत होती हैं।

दुर्ग में कमजोरियाँ: वित्तीय नुकसान में वृद्धि

अपनी उत्कृष्ट नकदी प्रवाह तंत्र के बावजूद, बिटमाइन अजेय नहीं है, और हाल के विस्तारित वित्तीय नुकसान एक तरलता संकट के दौरान आक्रामक स्केलिंग के जोखिमों को उजागर करते हैं। बिटमाइन ने वित्तीय तिमाही Q2 2026 के लिए लगभग $3.82 अरब का भारी शुद्ध नुकसान घोषित किया, जो अमेरिकी डॉलर के खिलाफ ईथेरियम के मूल्यह्रास से प्रभावित था। इसके अलावा, कंपनी ने पूंजी जुटाने के लिए हाल ही में एक अत्यधिक विकृत 9.50% सीरीज़ A परपेचुअल प्राथमिक स्टॉक पेश किया, जो साबित करता है कि कभी-कभी एक नकदी प्रवाह किला भी महंगी बाहरी बचाव की आवश्यकता होती है।

$3.82 अरब का द्वितीय तिमाही नुकसान एक महत्वपूर्ण कमजोरी को उजागर करता है: स्टेकिंग लाभ ETH में भुगतान किए जाते हैं, जिसका अर्थ है कि इस आय का फ़िएट मूल्य ठीक उस समय घट जाता है जब कंपनी को सबसे अधिक नकदी की आवश्यकता होती है। 2026 की शुरुआत में क्रिप्टोकरेंसी बाजार के व्यापक मंदी के दौरान, ईथेरियम बिटकॉइन की तुलना में काफी कम प्रदर्शन किया। जब अपने 5.5 मिलियन ETH के भंडार का मूल्य गिरा, तो बिटमाइन की बैलेंस शीट पर भारी प्रभाव पड़ा। पारंपरिक संचालन से कंपनी की तिमाही आय केवल $11.04 मिलियन थी, जो इसके मुख्य व्यवसाय के आकार और इसके विशाल क्रिप्टो संपर्क के बीच असंगति को उजागर करती है।

इसके अलावा, जून 2026 में 9.50% प्राथमिक शेयरों के 3,000,000 शेयर जारी करने के निर्णय को बाजार ने कड़ी सजा दी, जिससे एक ही दिन में BMNR शेयर मूल्य में 10% से अधिक की गिरावट आई। एक उच्च लागत वाले स्थायी सुरक्षा को जोड़ना यह दर्शाता है कि बिटमाइन अभी भी अपने दावदार "5% का रसायन" लक्ष्य (सभी ETH का 5% स्वामित्व हासिल करने का लक्ष्य) को वित्तपोषित करने के लिए वॉल स्ट्रीट पर भारी रूप से निर्भर है। यदि आईपीओ तरलता का प्रभाव निरंतर समतुल्य मूल्यांकन को दबाता रहा, तो 9.50% लाभांश का भुगतान बिटमाइन की नकदी आरक्षित राशि पर भारी बोझ डालेगा, जिससे इसे ETH स्टेक हटाने और बेचने के लिए मजबूर होना पड़ सकता है।

तुलनात्मक विश्लेषण: ऋण सेवा बनाम संपत्ति आय

जब दोनों मॉडलों की सीधी तुलना की जाती है, तो बिटमाइन का संपत्ति आय मॉडल लंबे समय तक पूंजी शुष्कता के दौरान माइक्रोस्ट्रेटेजी के ऋण सेवा मॉडल की तुलना में गणितीय रूप से अधिक स्थायी होता है। $3.5T IPO तरलता सिफ़न के तहत जीवित रहने का मुख्य मापदंड अनिवार्य नकद बाहरी प्रवाह और स्वाभाविक नकद प्रवाह का अनुपात है। माइक्रोस्ट्रेटेजी को विशाल, अनिवार्य नकद बाहरी प्रवाह (ऋण ब्याज और प्राथमिक लाभांश) का सामना करना पड़ता है, जबकि इसके खजाने से लगभग शून्य स्वाभाविक प्रवाह होता है। बिटमाइन को विशाल स्वाभाविक प्रवाह (स्टेकिंग पुरस्कार) का लाभ मिलता है, जिन्हें अपने बाहरी प्रवाहों को पूरा करने के लिए गतिशील रूप से समायोजित किया जा सकता है।

इस अंतर को समझाने के लिए, हम 2026 के मध्य में दोनों कंपनियों की बेसिक बैलेंस शीट आर्किटेक्चर को देख सकते हैं।

| मीट्रिक | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| कोर एसेट | 845,256 बिटकॉइन (BTC) | 5.5 मिलियन ईथेरियम (ETH) |

| एसेट यील्ड स्ट्रैटेजी | अनुत्पादक (अनुपयोगिता रिजर्व) | स्टेक्ड (~85% सक्रिय) |

| ऑर्गेनिक क्रिप्टो यील्ड | $0 | अनुमानित वार्षिक $230M - $297M |

| प्राथमिक जोखिम | $6.7 बिलियन कन्वर्टिबल डेब्ट की परिपक्वता | ETH की कीमत में कमी |

| हालिया पूंजी लेनदेन | 32 BTC बेचकर लाभांश प्राप्त किए | 9.50% प्राथमिक स्टॉक जारित किया गया |

यह तालिका स्पष्ट रूप से दर्शाती है कि "ऋण राक्षस" क्यों अधिक कमजोर है। माइक्रोस्ट्रेटेजी का उद्यम मूल्य एक शुद्ध लेवरेज एम्पलिफिकेशन रणनीति द्वारा कृत्रिम रूप से समर्थित है। अगर संगीत बंद हो जाए और वॉल स्ट्रीट प्रीमियम पर MSTR स्टॉक खरीदना बंद कर दे, तो ऋण का भुगतान फ़िएट मुद्रा में किया जाना चाहिए।

दूसरी ओर, बिटमाइन एक डिजिटल रियल एस्टेट होल्डिंग कंपनी के करीब काम करता है। इसके संपत्तियाँ "किराया" उत्पन्न करती हैं। जबकि आधारभूत रियल एस्टेट (ईथेरियम) का मूल्य मेगा-आईपीओ द्वारा बाजार की तरलता को खींचने के कारण गिर सकता है, किराएदार (ईथेरियम नेटवर्क) विश्वसनीय ढंग से किराया जारी रखता है। इसलिए, जबकि 2026 के तरलता संकुचन के दौरान दोनों स्टॉक्स को गंभीर मूल्य गिरावट का सामना करना पड़ेगा, माइक्रोस्ट्रेटेजी को ऋणदाताओं को संतुष्ट करने के लिए अनिवार्य लिक्विडेशन का स्पष्ट जोखिम है, जबकि बिटमाइन को केवल फ़िएट-संदर्भित लाभक्षमता में कमी की अवधि का सामना करना पड़ता है।

2026 के क्रिप्टो बाजार के उथल-पुथल वाले पानी में नाविक करने के लिए चुस्त रणनीतियों और शीर्ष स्तरीय तरलता की आवश्यकता होती है। चाहे आप माइक्रोस्ट्रेटेजी के बिटकॉइन मैक्सिमलिस्ट दृष्टिकोण का समर्थन करें या बिटमाइन की आय-उत्पादक ईथेरियम रणनीति को पसंद करें, आधुनिक निवेशकों के लिए इन अस्थिर उतार-चढ़ाव का व्यापार करना आवश्यक है। कुकॉइन इस गतिशील परितंत्र में प्रवेश का अतुलनीय द्वार प्रदान करता है, जो गहरी तरलता, उन्नत चार्टिंग उपकरण, और सैकड़ों डिजिटल संपत्तियों तक पहुंच प्रदान करता है। जब आप स्वयं अपने पोर्टफोलियो को हेज कर सकते हैं, तो संस्थागत विशालकायों के संघर्ष को किनारे से देखने का क्या मतलब? KuCoin की स्टेकिंग सुविधाओं, मार्जिन ट्रेडिंग, और वास्तविक समय के बाजार की जानकारी का उपयोग करके, आप अपना स्वयं का डिजिटल कैशफ्लो किला बना सकते हैं और तब भी सफल हो सकते हैं जब मेगा-आईपीओ अन्यत्र पूंजी को सोख रहे हों। आज ही मिलियनों वैश्विक उपयोगकर्ताओं के साथ नए मैक्रोआर्थिक सच्चाई के अनुकूल हों।

निष्कर्ष

2026 में $3.5 ट्रिलियन के आईपीओ तरलता सिफन के कारण क्रिप्टोकरेंसी क्षेत्र के सबसे बड़े कॉर्पोरेट खजानों की संरचनात्मक अखंडता कठोरता से परीक्षण की जा रही है। जैसे-जैसे SpaceX और OpenAI जैसे टेक दिग्गजों की विशाल सार्वजनिक पेशकशें बाजार से जोखिम पूंजी को निकाल रही हैं, MicroStrategy और Bitmine Immersion Technologies दोनों गंभीर वित्तीय प्रतिकूलताओं का सामना कर रहे हैं। हालाँकि, हमारा विश्लेषण यह निष्कर्ष निकालता है कि लगातार बाहरी ऋण वित्तपोषण और एक आय नहीं कमाने वाले संपत्ति (बिटकॉइन) पर पूरी तरह निर्भर MicroStrategy, "ऋण राक्षस", लंबे समय तक दबाव के तहत पहले टूटने की संभावना अधिक है। इसकी मार्जिन दबाव और ब прин्डित लिक्विडेशन के प्रति खतरनाक रूप से संवेदनशीलता है।

इसके विपरीत, बिटमाइन का "कैशफ्लो फोर्ट्रेस" मूल रूप से अधिक सुदृढ़ है। अपने 5.5 मिलियन ईथेरियम के भंडार का उपयोग करके लगभग $300 मिलियन की जनरेटेड, वार्षिक स्टेकिंग आय प्राप्त करके, बिटमाइन अपने संचालन को आंतरिक रूप से वित्तपोषित कर सकता है और मैक्रोआर्थिक तूफान का सामना बिना अपनी मूल होल्डिंग्स को क्षति पहुंचाए दूर कर सकता है। हालांकि दोनों कंपनियों ने हाल ही में अरबों डॉलर की कागजी हानि सही है और रक्षात्मक वित्तीय कदम उठाए हैं, लेकिन आय उत्पादन ही अंतिम ढाल है। अंततः, 2026 की मेगा-आईपीओ लहर शांत होने और संस्थागत तरलता डिजिटल संपत्तियों में वापस आने तक, कैश फ्लो—केवल संपत्ति संचय ही नहीं—यह निर्धारित करेगा कि कौन से क्रिप्टो टाइटन्स बचेंगे।

अक्सर पूछे जाने वाले प्रश्न

$3.5T IPO लिक्विडिटी साइफन क्या है?

$3.5 ट्रिलियन का आईपीओ लिक्विडिटी साइफन 2026 के मध्य में एक मैक्रोइकोनॉमिक घटना है, जिसमें SpaceX, OpenAI और Anthropic जैसी कई बहुत अपेक्षित टेक कंपनियाँ प्रारंभिक सार्वजनिक पेशकश (IPO) शुरू करती हैं। चूंकि इन कंपनियों का कुल मूल्यांकन $3.5 ट्रिलियन से अधिक है, संस्थागत और खुदरा निवेशक इन नए आईपीओ में भाग लेने के लिए आवश्यक नकदी जुटाने के लिए क्रिप्टोकरेंसी जैसे अन्य उच्च-जोखिम संपत्तियों को बेच रहे हैं। यह विशाल पूंजी परिवर्तन क्रिप्टो बाजार से लिक्विडिटी को निकालता है, जिससे व्यापक मूल्य पतन होता है।

जून 2026 में माइक्रोस्ट्रैटेजी ने बिटकॉइन क्यों बेचा?

माइक्रोस्ट्रैटेजी ने जून 2026 की शुरुआत में प्राथमिकता स्टॉक लाभांश वितरण को वित्तपोषित करने के लिए 32 बिटकॉइन को $2.5 मिलियन में बेच दिया। यह एक अत्यंत महत्वपूर्ण घटना थी क्योंकि कंपनी के संस्थापक, माइकल साइलर, ने पारंपरिक रूप से "कभी नहीं बेचें" के कठोर सिद्धांत का प्रचार किया है। यह बिक्री बाजार को यह संकेत दे रही थी कि माइक्रोस्ट्रैटेजी की पारंपरिक सॉफ्टवेयर आय अपने वित्तीय दायित्वों को पूरा करने के लिए पर्याप्त नहीं थी, जिससे कंपनी को अपने निवेशकों को संतुष्ट करने के लिए अपनी मूल खजाने का एक छोटा हिस्सा तरल करना पड़ा।

बिटमाइन अपने ईथेरियम होल्डिंग्स से पैसा कैसे कमाता है?

बिटमाइन "स्टेकिंग" नामक प्रक्रिया के माध्यम से पैसा अर्जित करता है। कंपनी 5.5 मिलियन ईथेरियम टोकन रखती है और अपने स्वयं के MAVAN प्लेटफॉर्म का उपयोग करके उनमें से 85% से अधिक को ईथेरियम नेटवर्क पर बंद कर देती है (स्टेक करती है)। ब्लॉकचेन नेटवर्क को सुरक्षित करने में मदद करने के बदले, बिटमाइन नए बनाए गए ETH के रूप में पुरस्कार प्राप्त करता है। यह प्रक्रिया एक उच्च ब्याज दर वाली बचत खाते की तरह काम करती है, जो 2026 के मध्य के लाभों के आधार पर कंपनी के लिए वार्षिक $230 मिलियन से $297 मिलियन की अनुमानित आय पैदा करती है।

एक कन्वर्टिबल डेब्ट नोट क्या है, और यह क्रिप्टो कंपनियों के लिए क्यों जोखिम भरा है?

एक रूपांतरणीय ऋण पत्र एक प्रकार का अल्पकालिक ऋण है जिसे कंपनी ब्याज के साथ चुकौती करने के लिए बाध्य होती है, लेकिन यह ऋणदाता को बाद में ऋण को कंपनी के स्टॉक में रूपांतरित करने का विकल्प देता है। यह क्रिप्टो कंपनियों जैसे माइक्रोस्ट्रैटेजी के लिए अत्यधिक जोखिम भरा है क्योंकि वे इस उधार ली गई फ़िएट मुद्रा का उपयोग अत्यधिक अस्थिर डिजिटल संपत्तियों को खरीदने के लिए करती हैं। यदि डिजिटल संपत्ति का मूल्य गिर जाता है, तो कंपनी को मूल फ़िएट ऋण रकम का भुगतान करना होता है, जिससे यदि वे परिपक्व होने वाले पत्रों की चुकौती के लिए नए फंड जुटा पाने में असमर्थ होती है, तो देनदारी की स्थिति हो सकती है।

2026 के मेगा-आईपीओ के बाद क्रिप्टोकरेंसी बाजार बहाल हो जाएगा?

बाजार विश्लेषक आमतौर पर यह भविष्यवाणी करते हैं कि क्रिप्टोकरेंसी बाजार में लौटाव तभी होगा जब विशाल आईपीओ लहर समाप्त हो जाएगी। वर्तमान मूल्य दबाव ब्लॉकचेन प्रौद्योगिकी में मूलभूत दोष के बजाय पूंजी उपलब्धता की एक यांत्रिक समस्या है। जब आईपीओ पूरी तरह से लॉन्च हो जाएंगे और व्यापार सामान्य हो जाएगा, तो बंद पूंजी को समाहित कर लिया जाएगा, और अतिरिक्त संस्थागत तरलता को बिटकॉइन और ईथेरियम सहित कम कीमतों पर उपलब्ध "जोखिम-पसंद" संपत्तियों में वापस प्रवाहित होने की उम्मीद है, जिससे प्रक्रिया के दौरान कॉर्पोरेट खजाने स्थिर हो सकते हैं।

सूचना: यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और वित्तीय या निवेश सलाह का प्रतिनिधित्व नहीं करता है। क्रिप्टोकरेंसी निवेश में उल्लेखनीय जोखिम होता है। ट्रेडिंग से पहले हमेशा अपनी खुद की शोध करें।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।