Résumé

Cet article étudie systématiquement les quatre projets RWA typiques aux États-Unis : les actifs immobiliers RWA (RealT), les actifs à revenu fixe RWA (Ondo Finance), les actifs de financement de la chaîne d'approvisionnement RWA (Centrifuge) et les actifs de actions pré-IOC RWA. L'objectif est de révéler, à travers l'analyse de cas, l'analyse des structures de conformité et la comparaison des modèles de rendement, la logique institutionnelle et les fondements technologiques des RWA dans le courant de restructuration financière mondiale de 2025.

1. Niveau de la structure d’actifs : RealT contourne les seuils d’entrée pour les investisseurs immobiliers en utilisant une SPV pour établir la propriété et un modèle d’émission conforme au Reg D/S, permettant des investissements fractionnés à faible montant ; Ondo, quant à lui, utilise des obligations du Trésor américain comme actif sous-jacent et exploite les mécanismes de garde de BlackRock et Coinbase pour offrir une fonction de fonds monétaire sur chaîne ; Centrifuge, en revanche, met en chaîne les créances fournisseurs de la chaîne d’approvisionnement via le mécanisme Tinlake, tandis que MakerDAO fournit de la liquidité DAI en garantie, créant ainsi un nouveau modèle de factoring sur chaîne.

2. Niveau de la réglementation et de la conformité : Les recherches révèlent que les principales voies réglementaires de la SEC américaine dans la conception des structures RWA sont Reg D, Reg S, Reg CF et Reg A+, dont les principes fondamentaux sont la pertinence des investisseurs, les obligations de divulgation d'informations et les contraintes de liquidité.

3. Niveau de soutien technique : Sur le plan technique, le module Aave fournit un pont de financement aux institutions et garantit l’efficacité des flux de fonds, tandis que les oracles Chainlink assurent la fiabilité de l’évaluation des actifs, du taux de garantie et du règlement des rendements.

4. Risques et perspectives : L’avenir des RWA sera limité par trois goulets d’étranglement majeurs : les coûts de divulgation réglementaire, la conformité transfrontalière en matière de garde, et les risques de peg des stablecoins. Toutefois, compte tenu de la tendance à l’entrée des institutions et de la correspondance entre rendement et risque, les RWA sont considérés comme l’une des catégories d’actifs les plus durables dans le domaine de la finance sur chaîne.

Mots-clés : RWA, Tokenisation, titres numériques, mise sur chaîne d'actifs, financement de la chaîne d'approvisionnement

01 Immobilier RWA (RealT) : Attribution de propriété, fractionnement des parts et dépassement des seuils d'entrée pour les investisseurs

1.1 Logique de développement des RWA immobiliers aux États-Unis

L'immobilier est l'une des premières classes d'actifs à avoir été tokenisées et constitue le segment le plus intégré au système financier traditionnel dans le domaine des RWA. Son logique fondamentale réside dans la réinvention complète de la structure à haut seuil d'entrée et à faible liquidité des biens immobiliers traditionnels grâce à la reconnaissance des droits sur chaîne, la gouvernance en parts et les mécanismes de distribution par contrat intelligent. RealT, plateforme la plus représentative aux États-Unis, a construit depuis 2019 un système de tokenisation immobilière conforme, basé sur Ethereum et Gnosis, servant de modèle pour l'intégration des actifs sur chaîne et la réglementation.

L'innovation du modèle RealT par rapport aux REITs traditionnels réside dans :

1) Une architecture d'émission de jetons SPV (Special Purpose Vehicle) basée sur des biens immobiliers concrets permet une gouvernance indépendante pour chaque bien ;

2) La répartition des loyers basée sur des stablecoins (USDC/DAI) améliore la traçabilité et l'immédiateté des revenus ;

3) Après avoir passé la certification KYC/AML, les investisseurs peuvent participer à la répartition des revenus immobiliers à l'étranger avec un seuil de financement très bas (généralement à partir de 50 $).

1.2 Attribution des actifs et conception de la structure SPV

Dans le système RealT, la phase de vérification des droits de propriété est l'étape de réglementation la plus cruciale. Avant d'être enregistrées sur la chaîne, chaque propriété doit passer par une vérification de propriété, une évaluation certifiée et l'enregistrement d'une SPV. Cette SPV est généralement constituée sous forme de LLC (société à responsabilité limitée) dans le Michigan ou le Delaware aux États-Unis, et RealT assure la gestion immobilière ainsi que la distribution des revenus. Le tableau ci-dessous présente le processus standardisé de vérification des droits de propriété de RealT.

Remarque : RealT utilise une structure en deux niveaux SPV + Token, mais cela n'évite pas en réalité que le Token soit considéré comme un titre de valeur (Security) ; au contraire, le Token de RealT est explicitement classé comme un titre, et il est émis via des voies d'exemption Reg D / Reg S, ce qui dispense d'une inscription publique (offre privée).

1.3 Fractionnement des parts et dépassement du seuil d'investissement

Le succès de RealT réside dans la réduction des barrières à l'entrée et l'augmentation de la participation. Les investissements immobiliers traditionnels nécessitent souvent des fonds au niveau du million, tandis que RealT permet une participation fractionnée grâce à la tokenisation. Les investisseurs peuvent choisir librement d'investir dans un bien immobilier individuel, et les revenus sont répartis automatiquement en fonction de la proportion de tokens détenus.

Remarque : La circulation des jetons RealT repose principalement sur son propre Marketplace et, dans certains cas, s'interface avec des DEX tels qu'Uniswap. Son avantage réside dans la liquidité immédiate et la participation mondiale, mais il est limité par les barrières réglementaires, ce qui concentre son public d'investisseurs principalement sur des investisseurs qualifiés disposant d'une certification KYC.

1.4 Modèle d'efficacité économique et répartition des revenus sur la chaîne

Les revenus de la plateforme RealT proviennent principalement de la distribution de loyers et de l'écart de prix sur le marché secondaire. [4] Selon les données publiques (2025), le rendement locatif net moyen des biens RealT est de 10 %, et reste élevé après déduction des frais de gestion et d'entretien.

Remarque : La valeur de RealT réside non seulement dans la stabilité de ses flux de trésorerie, mais aussi dans sa capacité à transformer des actifs immobiliers en actifs quasi monétaires. Dans le cadre du cycle de taux d'intérêt élevé de la Réserve fédérale, ses rendements stables et ses caractéristiques de préservation de la valeur en font une source de rendement sécurisé pour l'écosystème de stablecoins comme USDC, et certains protocoles DeFi ont déjà intégré les jetons RealT comme actifs garants.

1.5 Défis réglementaires et perspectives futures

Le modèle RealT présente des avantages accompagnés de risques : premièrement, le problème de la zone grise réglementaire. Bien que le projet respecte les cadres Reg D/Reg S, il existe des controverses juridiques quant à la question de savoir si la négociation des jetons sur le marché secondaire constitue une circulation de valeurs mobilières non enregistrées. Deuxièmement, des contraintes de croissance en matière de conformité, dues aux différences législatives entre les États concernant les transactions immobilières et la création de SPV, rendent la standardisation des actifs difficile. Troisièmement, les problèmes liés aux oracles et à l'évaluation sur chaîne : actuellement, RealT utilise une méthode d'évaluation fixe, sans mécanisme de tarification dynamique basé sur le marché.

Cependant, selon les tendances macroéconomiques, les RWA immobiliers s'intègrent progressivement au système financier traditionnel. Des institutions telles que BlackRock et Franklin Templeton explorent des structures combinant des fonds sur chaîne et des actifs physiques ; tandis que les environnements réglementaires ouverts de marchés comme Hong Kong et les Émirats arabes unis offrent un terreau propice à la réplication internationale du modèle RealT.

1.6 Étude de cas

1.6.1 Projet de logements locatifs à Détroit (2024)

Détroit est une ville prioritaire pour RealT, avec des prix immobiliers bas et une location stable, ce qui en fait un actif idéal pour des rendements élevés et une faible volatilité. À titre d'exemple, un projet résidentiel mis sur chaîne en 2024 [5] :

- Valeur immobilière : 72 500 USD

- Émission de jetons : 1 450 jetons (50 $ chacun)

- Revenu net annuel : 7 400 USD

- Return on investment : 10,2 %

- Moyen de paiement : USDC distribué automatiquement chaque semaine

- Sources d'investisseurs : principalement des investisseurs KYC de l'Union européenne, du Canada et de Singapour

Point de succès : La réussite de ce projet réside dans la combinaison d'actifs du monde réel et de contrats sur chaîne. Les revenus de location sont distribués en temps réel sous forme de stablecoin, et les investisseurs peuvent vérifier directement l'arrivée des revenus via un navigateur blockchain ; les données de gestion immobilière et les contrats de location sont chargés sous forme de hachage, assurant une auditabilité immuable.

Points de risque : les opérations (gestion immobilière, fiscalité, litiges avec les locataires) restent des facteurs déterminants hors chaîne ; la tokenisation ne remplace pas la gestion sur site. Des retours lors de l'expansion de RealT ont révélé une faiblesse dans l'intégration opérationnelle, indiquant qu'il faut intégrer les KPI sur site et la divulgation sur chaîne en pratique courante. Lors de la due diligence, assurez-vous d'obtenir le rapport de due diligence sur site, les conditions de garde/assurance et le contrat de gestion immobilière.

1.6.2 St. Regis Aspen ou Aspen Coin

En 2018, Elevated Returns a tokenisé une partie des actifs du complexe de vacances St. Regis Aspen au Colorado (Aspen Coin), [6] en émettant des jetons de sécurité destinés à des investisseurs qualifiés, levant environ 18 M $ . Ce cas est souvent considéré comme un modèle emblématique de la démarche « légalisation d'abord, technologie ensuite ».

- Valeur immobilière : collecte d’environ 18 M $, représentant environ 18 % de la propriété de l’hôtel, ce qui implique une évaluation globale de l’hôtel à l’époque d’environ 95 M $ à 100 M $+[6].

- Émission de jetons : émis à un prix de 1 $/jeton, soit un total de 18 000 000 Aspen Coins.

- Revenu net annuel locatif : Ce produit distribue des dividendes basés sur les revenus de l'hôtel ; le rendement annuel dépend des données d'exploitation de l'hôtel et est divulgué publiquement sous forme de dividendes aux actionnaires.

- Return on investment: As an equity product, returns come from hotel operating profits and capital gains; this project does not guarantee a fixed return.

- Moyens de paiement : disponibles publiquement pour l'achat en dollars américains, BTC, ETH, etc. ; les dividendes et distributions sont effectués selon les cadres juridiques et de garde par des procédures traditionnelles ou de garde, tandis que les jetons sur chaîne servent à l'enregistrement et au transfert.

- Sources d'investisseurs : principalement des investisseurs qualifiés, institutionnels et restreints, avec une limite minimale d'achat fixée à 10 000 jetons, ciblant un public d'investisseurs conformes [7].

Points de réussite : résolution prioritaire des questions juridiques et de garde (SPV, fiduciaire, enregistrement des titres), traitement des jetons comme des titres électroniques, offrant ainsi un chemin conforme pour les institutions et les investisseurs qualifiés, réduisant ainsi les obstacles réglementaires.

Points de risque : coûts de conformité élevés, liquidité limitée sur le marché secondaire ; adapté aux actifs à haute valeur et à faible fréquence de transaction. Pour les émissions destinées aux institutions ou aux bureaux familiaux, la conformité est généralement plus importante.

1.6.3 Roofstock onChain (NFT immobilier individuel ou structure LLC)

Roofstock onChain permet de tokeniser une propriété individuelle (souvent destinée au marché locatif) en créant une LLC à membre unique et en mintant un NFT représentant les parts de cette LLC, réalisant ainsi une boucle fermée entre les transactions sur chaîne et le transfert de propriété hors chaîne. La plateforme intègre également un financement sur chaîne et une conformité KYC.

- Valeur immobilière : Des exemples de transactions publiques incluent 175 000 $ (une propriété en Caroline du Sud en 2022, payée en USDC)

- Émission de jeton : Roofstock On Chain utilise principalement un seul NFT (ERC-721) pour représenter un bien immobilier entier.

- Revenu net annuel locatif : pour un bien d’une valeur de 175 000 $ à 180 000 $, le rendement locatif typique varie selon les marchés et se situe généralement entre 4 % et 8 % de revenu locatif net [8].

- Return on investment : Pour les acheteurs de l'ensemble du bien immobilier, le rendement est composé du loyer net + la plus-value ; pour les détenteurs de parts (si fractionné), le rendement est réparti proportionnellement aux parts détenues.

- Moyens de paiement : Paiement possible en USDC (stablecoin) avec intégration de prêts sur chaîne (Teller ou USDC Homes), ainsi que via des voies fiat (la plateforme prend en charge plusieurs canaux de règlement)

- Sources d'investisseurs : destiné aux investisseurs particuliers, aux investisseurs immobiliers et à la communauté blockchain ; les deux parties à la transaction sont généralement des acheteurs ou investisseurs immobiliers, et la plateforme accompagne généralement des processus KYC ou de conformité

Point de réussite : standardisation du processus commercial de transfert de propriété (LLC et NFT), résolvant le point de connexion entre les transactions sur chaîne et l'enregistrement foncier traditionnel, améliorant l'efficacité des transactions et soutenant le financement sur chaîne.

Points de risque : Si l'hypothèque ou le privilège d'origine n'est pas clairement résolu, ou si le prêteur ne consent pas au transfert sur chaîne, la validité juridique peut être compromise ; il est nécessaire de rembourser ou d'obtenir l'accord avant la mise sur chaîne. Assurez-vous de régler l'hypothèque/le privilège ou d'obtenir un accord écrit avant toute mise sur chaîne.

1.6.4 Harbor (cas d'échec d'un projet de résidence étudiante)

Harbor a tenté en 2019 de tokeniser des projets immobiliers tels que des résidences étudiantes (comme The Hub at Co

Colombie), mais en raison de conflits avec les termes des prêteurs existants et de problèmes de garantie/hiérarchie, le projet de tokenisation correspondant a dû être annulé ou restructuré, devenant un cas d'étude sur les leçons apprises dans le processus de mise en œuvre des tokens.

- Valeur immobilière [9] : 20 M $

- Token issuance: Due to the cancellation of the program, there is no final issuance amount or actual circulating token data.

- Rendement net annuel sur location : le projet n'est pas terminé, aucune donnée réelle de distribution n'est disponible publiquement

- Investor return rate: Not yet issued, no historical return data

- Méthodes de paiement : prévues pour un REIT tokenisé, avec une combinaison prévue de règlements en monnaie fiduciaire ou sur chaîne, mais le plan a été retiré avant exécution et les détails n'ont pas été entièrement divulgués.

- Source des investisseurs : Initialement prévu pour les investisseurs qualifiés ou institutionnels et les utilisateurs de la plateforme, mais l'émission n'ayant pas été finalisée, aucune donnée sur la composition réelle des investisseurs n'est disponible.

Leçons tirées des échecs : avant de procéder à la tokenisation immobilière, il est essentiel d'obtenir l'accord de tous les créanciers existants, de restructurer la dette ou de créer légalement un ordre de priorité clair ; sinon, même la meilleure solution technologique peut être rejetée en raison de la loi sur les créances ou des droits de priorité sur les garanties.

02 Revenu fixe RWA (Ondo Finance) : conception du produit, contrôle des risques et logique d'implication des investisseurs institutionnels

2.1 Context et positionnement industriel

Dans le secteur des actifs du monde réel (RWA), les actifs à revenu fixe, notamment les obligations américaines et les titres du Trésor à court terme, sont considérés comme des refuges sûrs pour les fonds sur chaîne en raison de leur haut niveau de crédit et de leur faible volatilité des rendements, par rapport aux actifs immobiliers, au capital privé ou à la finance de la chaîne d'approvisionnement. Ondo Finance est l'un des pionniers de ce domaine, avec ses produits phares USDY et OUSG, qui offrent respectivement un accès plus large aux investisseurs et un canal réservé aux investisseurs qualifiés. En juin 2025, les médias ont révélé que OUSG avait atteint une taille d'environ 693 millions de dollars sur la plateforme ONDO, démontrant le potentiel de mise à l'échelle des RWA à revenu fixe [1].

La valeur fondamentale de ce modèle réside dans la possibilité de structurer et de tokeniser des actifs d'obligations d'État hautement standardisés et de très haute qualité creditice hors chaîne, via une SPV et des contrats intelligents, afin de les connecter à des piscines de liquidité sur chaîne, réalisant ainsi trois avantages : une augmentation de la liquidité, une réduction du seuil d'entrée à l'investissement et l'intégration d'actifs conformes.

2.2 Structure de la conception du produit

2.2.1 Catégorie de produit et public cible

- USDY : destiné aux investisseurs non qualifiés et aux utilisateurs mondiaux, garanti par des bons du Trésor américain à court terme et des dépôts bancaires, avec un rendement de type TAEG variable.

- OUSG : destiné aux investisseurs qualifiés américains (Qualified Purchasers), axé sur les obligations d'État américaines à court terme, mettant l'accent sur un très haut niveau de crédit et un faible risque [10].

2.2.2 Diagramme de structure

Sélectionnez la structure suivante :

- Actif sous-jacent → obligations d'État américaines ou titres du gouvernement à court terme (comme les T-Bills)

- Hébergement et audit par une institution (fonds BUIDL de gestionnaires traditionnels comme BlackRock servant de couche sous-jacente)

- Structure SPV / fiduciaire, détenant les actifs sous-jacents

- Token émis sur chaîne (USDY ou OUSG) — les détenteurs ont droit aux revenus des actifs sous-jacents, mais pas à la propriété directe

- Configuration du contrat intelligent pour le mécanisme de frappe/rachat + mécanisme de répartition des revenus (intérêts quotidiens ou hebdomadaires)

- Les mécanismes de market-making sur les marchés secondaires ou les plateformes améliorent la liquidité

2.2.3 Logique d'implication des institutions

Les moteurs de la participation des institutions aux RWA à revenu fixe incluent : d'une part, le souhait des fonds traditionnels de maintenir une allocation sur chaîne tout en préservant des rendements à faible risque ; d'autre part, l'offre aux gestionnaires d'actifs d'un canal d'émission transparent, traçable et à faible friction sur chaîne. Pour Ondo, son cadre de conformité, ses arrangements de garde ainsi que ses partenariats avec des gestionnaires d'actifs reconnus (comme BlackRock et Franklin Templeton) renforcent sa crédibilité institutionnelle. [2] En outre, les obligations gouvernementales tokenisées peuvent servir d'actifs de garantie dans l'écosystème DeFi, améliorant ainsi l'efficacité des fonds.

2.3 Mécanismes de gestion des risques et de conformité

Dans les produits RWA à revenu fixe, les mécanismes de gestion des risques et de conformité constituent fondamentalement la condition essentielle à leur acceptation par les investisseurs institutionnels. Selon les pratiques actuelles aux États-Unis, ces produits sont généralement sous-jacents à des titres du Trésor américain à court terme, ce qui place le risque de crédit à un niveau extrêmement bas — un avantage clé les distinguant des actifs natifs sur chaîne. Par ailleurs, le mécanisme de paiement des revenus est exécuté automatiquement via des contrats intelligents, réduisant ainsi le risque opérationnel humain tout en augmentant significativement la transparence et la traçabilité ; associé à des mécanismes de garde bancaire et d’audit tiers, il garantit une correspondance un à un entre les actifs sous-jacents et les jetons, établissant ainsi, au niveau institutionnel, une double protection : l’existence réelle des actifs et leur mappage fiable sur la chaîne.

Du point de vue structuré de la gestion des risques, son noyau n’est pas une mesure unique, mais un système dual composé d’un mécanisme de déclenchement sur chaîne et de la régulation financière traditionnelle. Plus précisément, en matière de couverture d’actifs, une contrainte rigide exige un ratio minimal de 1:1 entre les actifs sous-jacents et les tokens, combiné à un mécanisme Proof-of-Reserve permettant une vérification sur chaîne, avec un soutien auditif fourni par une banque custodiale ; en matière de gestion de la liquidité, elle repose sur un mécanisme de création et de rachat 24/7 ainsi que sur des engagements de market makers, avec une traçabilité complète garantie par l’enregistrement des événements sur chaîne ; pour le contrôle de l’adéquation des investisseurs, elle combine les mécanismes KYC/AML et le régime des investisseurs qualifiés avec une liste blanche, assurant ainsi la connexion entre la gestion des permissions sur chaîne et les exigences de régulation américaine (comme le cadre de la SEC) ; au niveau technique, elle s’appuie sur l’audit des contrats intelligents, la gouvernance multi-signatures et la publication des rapports d’audit sur chaîne pour réduire les risques au niveau du protocole ; en outre, dans les scénarios d’usage des garanties et de liquidité, toutes les opérations de mise en garantie sont rendues transparentes grâce à l’enregistrement sur chaîne et à la divulgation par la plateforme, évitant ainsi l’accumulation de risques de levier implicite.

Du point de vue de la conformité, ces émissions de tokens s'appuient généralement sur les cadres Reg D et Reg S de la loi américaine sur les valeurs mobilières, permettant d'éviter les exigences d'enregistrement pour les offres publiques tout en limitant strictement la base d'investisseurs et les obligations de divulgation d'informations ; la garde des actifs sous-jacents doit respecter le système de régulation bancaire et faire l'objet d'audits réguliers pour garantir l'authenticité et l'indépendance des actifs ; en ce qui concerne la conception des mécanismes de négociation et de sortie, le transfert sur chaîne n'est pas entièrement libre, mais intègre une vérification de l'adéquation des investisseurs et des restrictions de conformité, assurant ainsi un équilibre dynamique entre liquidité et réglementation.

Dans une perspective globale, la nature fondamentale du système de gestion des risques actuel pour les RWA consiste à transformer les mécanismes d’intermédiaires de crédit et de confiance auditif du secteur financier traditionnel en une structure combinée vérifiable sur chaîne et exécutée automatiquement selon des règles. Ce modèle ne affaiblit pas la régulation, mais renforce au contraire son exécution au niveau technologique. Toutefois, il est important de noter que les risques n’ont pas disparu ; ils ont simplement évolué, passant d’un focus principal sur le risque de crédit à un focus principal sur le risque structurel et le risque d’exécution de la conformité, tels que l’échec d’un tiers de garde, l’incohérence entre les données sur chaîne et les actifs réels, ou l’incertitude liée à des changements de politique réglementaire. Ainsi, la capacité future des RWA à être largement adoptés par les institutions ne dépendra pas de la maturité technologique, mais de la stabilité à long terme et de la régulabilité de ce système intégré de gestion des risques, combinant chaîne et hors chaîne.

2.4 Modèle de rendement et analyse quantitative

Dans le système RWA à revenu fixe, le modèle de rendement ne s'éloigne pas de la logique fondamentale de la finance traditionnelle, mais réalise une redistribution plus efficace des revenus et une amélioration de la liquidité grâce à une structure sur chaîne. Les produits RWA d'obligations d'État, représentés par Ondo Finance, génèrent principalement leurs revenus à partir des intérêts des obligations d'État américaines sous-jacentes, auxquels s'ajoutent une prime structurelle issue de l'efficacité opérationnelle des pools de liquidité et une prime de liquidité apportée par le marché secondaire sur chaîne. Selon les données réelles, les rendements annuels des produits USDY et OUSG en 2024 se situent dans la fourchette de 4,6 % à 5,4 % [3], un niveau qui, dans le contexte actuel des taux d'intérêt, dépasse nettement la plupart des fonds monétaires traditionnels et illustre également l'avantage des actifs sur chaîne en matière de réduction des coûts et d'efficacité de distribution. Plus important encore, ces produits, sous forme tokenisée, restructurent des actifs de revenu autrefois confinés au sein de systèmes institutionnels, les rendant accessibles à la fois aux investisseurs de détail et aux investisseurs qualifiés, créant ainsi une valeur d'expansion du marché au-delà de la structure même du rendement.

Du point de vue des coûts et de la structure, les notes sur chaîne (On-chain Notes) présentent un caractère nettement plus léger par rapport aux MMF traditionnels ou aux fonds d'obligations. D'une part, les frais de gestion sont significativement réduits, reflétant une compression des niveaux d'intermédiation ; d'autre part, le mécanisme de création, de rachat et de négociation sur chaîne permet une amélioration notable de l'efficacité du cycle des fonds, permettant aux investisseurs de libérer leur liquidité via le marché secondaire sans dépendre entièrement des fenêtres de rachat du fonds. Cette liquidité quasi en temps réel constitue une transformation structurelle des actifs traditionnels par les mécanismes DeFi ; son enjeu ne réside pas dans une augmentation des rendements eux-mêmes, mais dans l'amélioration de l'efficacité d'utilisation des fonds et de la composable des actifs. Autrement dit, la compétitivité des RWA passe de la recherche de rendements plus élevés à l'optimisation de l'efficacité au même niveau de risque.

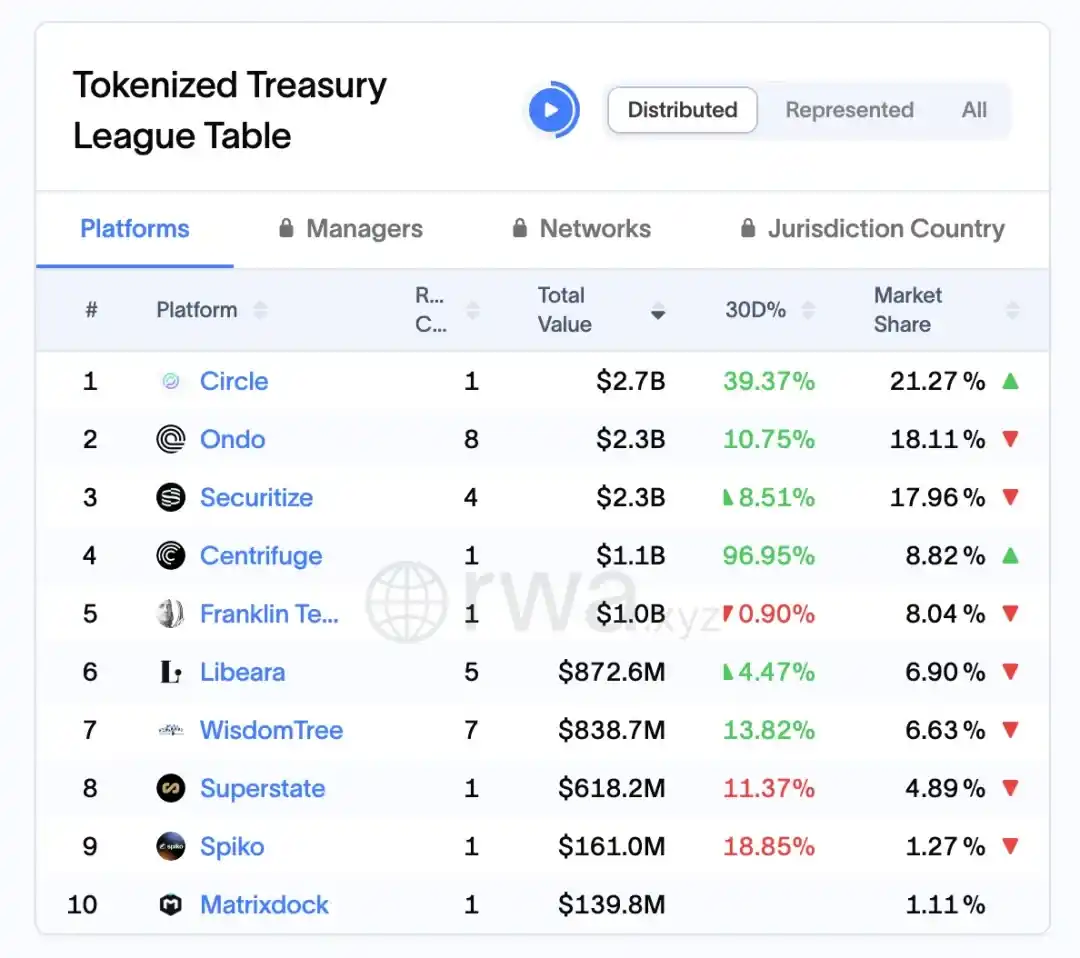

Selon les données de la plateforme RWA.xyz, au 1er avril 2026, Ondo a verrouillé environ 2,3 milliards de dollars d'actifs sur le marché des RWA liés aux obligations du Trésor américain, avec une part de marché d'environ 18,11 %, devenant l'un des leaders de ce segment.

Figure 7 : Capitalisation boursière et part de marché des 10 principaux protocoles d'émission RWA au monde (au 1er avril 2026)

Source : rwa.xyz/treasuries, Pharos Research

2.5 Participation institutionnelle et mécanismes secondaires

Au fur et à mesure que le système RWA à revenu fixe gagne en maturité, les voies d'entrée des investisseurs institutionnels et la construction de mécanismes de marché secondaire deviennent des variables clés déterminant la taille et la liquidité des produits. À partir de la pratique d'Ondo Finance, sa stratégie centrale ne consiste pas simplement à introduire des fonds institutionnels, mais à concevoir une structure reliant la gestion d'actifs hors chaîne à l'expression de liquidité sur chaîne, permettant ainsi de connecter efficacement les institutions financières traditionnelles (comme les gestionnaires d'actifs et les banques custodes) aux investisseurs sur chaîne, favorisant une expansion bidirectionnelle des sources de financement et de l'offre d'actifs. Dans ce processus, les institutions assument principalement les rôles de sélection des actifs sous-jacents, de gestion de portefeuille et de conservation conforme, tandis que la composante sur chaîne se charge de la fractionnement des parts, de la libération de liquidité et de la distribution aux investisseurs, établissant une nouvelle relation de collaboration caractérisée par une déconnexion fonctionnelle mais une interdépendance des risques. Cette structure permet aux produits RWA de répondre à la fois aux exigences des institutions en matière de sécurité et de conformité, et aux besoins des utilisateurs sur chaîne en termes de flexibilité et de négociabilité.

Plus précisément, les mécanismes du marché secondaire constituent le moteur central de la transformation des RWA d’un produit de type fonds en une catégorie d’actifs négociables. Les mécanismes de négociation secondaire dynamisent la circulation des jetons et améliorent l’efficacité de la collecte d’actifs. La plateforme Nexus lancée par Ondo affirme pouvoir réaliser un mécanisme de création et de rachat immédiats, renforçant ainsi la liquidité [2]. Ce mécanisme redéfond fondamentalement le modèle traditionnel où la liquidité est pilotée par les souscriptions et rachats de fonds, permettant aux investisseurs de ne plus dépendre entièrement de l’émetteur pour accéder à une sortie de liquidité, mais de transférer leurs parts directement sur chaîne via des transactions d’ajustement, réduisant ainsi considérablement le délai de sortie des fonds. Parallèlement, l’introduction de mécanismes de market-making et de pools de liquidité atténue dans une certaine mesure les problèmes de décote liquidité liés à la volatilité des prix, permettant aux actifs RWA d’acquérir progressivement des caractéristiques de négociation similaires à celles des ETF obligataires.

À un niveau plus profond, il existe une relation de rétroaction positive évidente entre la participation des institutions et les mécanismes secondaires : l'entrée des institutions améliore la qualité des actifs sous-jacents et la stabilité de leur échelle, renforçant ainsi la confiance du marché ; tandis qu'une liquidité secondaire plus efficace augmente à son tour la volonté des institutions d'investir et l'efficacité du cycle de capital. Une fois ce cycle établi, il poussera le marché RWA vers une phase de croissance à grande échelle. Toutefois, il est important de noter que ce modèle repose toujours sur des limites de conformité strictes et des mécanismes d'accès aux investisseurs, notamment dans le cadre réglementaire américain, où les transactions secondaires sont souvent soumises à des restrictions de transfert et à des règles concernant les investisseurs qualifiés, ce qui limite dans une certaine mesure la réalisation d'une libre circulation complète.

Le mécanisme secondaire actuellement construit par Ondo vise essentiellement à créer une infrastructure de marché des revenus fixes sur chaîne. Son importance ne se limite pas à améliorer la liquidité d’un seul produit, mais réside aussi dans la fourniture d’un cadre unifié pour la négociation et l’évaluation de divers actifs RWA à l’avenir. Si ce mécanisme continue d’évoluer et intègre progressivement davantage de market makers, de produits structurés et d’instruments dérivés de taux d’intérêt, le marché RWA pourrait évoluer depuis un simple pool d’actifs à revenu passif vers un marché obligataire sur chaîne doté d’une courbe de rendement complète et d’une hiérarchisation des risques. À ce stade, la participation institutionnelle ne sera plus une variable additionnelle, mais deviendra un composant central du fonctionnement du marché.

2.6 Défis, tendances et enseignements pour le marché de Hong Kong

Du point de vue plus large, bien que les premières expérimentations américaines dans le domaine des RWA aient validé des voies viables pour la tokenisation d'actifs, leur développement reste confronté à plusieurs contraintes structurelles, notamment un cadre réglementaire encore partiellement non harmonisé, une complexité dans la coordination des droits juridiques entre le chainon en ligne et hors chaîne, une dépendance à la liquidité vis-à-vis de quelques plateformes uniquement, ainsi qu'une transparence inégale des actifs sous-jacents. Parallèlement, le marché émerge progressivement vers des tendances claires : premièrement, la diversification des types d'actifs s'étend des actifs standardisés tels que les bons du Trésor à court terme vers des catégories plus complexes comme les prêts et les parts de fonds privés ; deuxièmement, les infrastructures de conformité (KYC/AML, custody, audit) se renforcent continuellement ; troisièmement, les institutions leaders accélèrent leur entrée sur le marché pour favoriser le développement à grande échelle. Dans ce contexte, si les marchés chinois et de Hong Kong souhaitent saisir les opportunités de développement des RWA, ils peuvent se concentrer sur deux axes : l'offre institutionnelle et la mise en œuvre concrète de scénarios. Par exemple, en tirant parti de l'avantage de Hong Kong en matière de coordination financière internationale et réglementaire, ils pourraient explorer en premier lieu des mécanismes de tokenisation conforme et de circulation transfrontalière, tout en établissant des normes plus élevées en matière de sélection d'actifs, de divulgation d'informations et de protection des investisseurs, afin d'atteindre une innovation innovante sous un cadre de risque maîtrisé.

03 Finance de la chaîne d'approvisionnement RWA (Centrifuge) : Vérification des droits de l'entreprise centrale, efficacité du financement pour les PME et ETI, atténuation des risques

3.1 Aperçu : Innovations structurelles des RWA dans le financement de la chaîne d'approvisionnement

Dans les pratiques existantes de RWA, le financement de la chaîne d'approvisionnement constitue un scénario présentant une complexité réelle plus élevée, dont la transformation est nettement plus difficile que celle des actifs immobiliers ou des obligations d'État, mais qui présente par conséquent un potentiel d'innovation structurelle plus important. D'après mon observation, les problèmes fondamentaux du financement traditionnel de la chaîne d'approvisionnement se concentrent toujours autour de trois mots-clés : l'asymétrie d'information, la rupture de la transmission de la crédibilité et l'inefficacité du financement — les petites et moyennes entreprises, même en possédant des créances réelles, peinent toujours à obtenir un financement à faible coût. L'introduction des RWA ne se limite pas à simplement mettre les créances sur la chaîne, mais repose sur une重构 structurelle complète qui décompose le système traditionnel d'intermédiaires de crédit dominé par les banques en une combinaison sur chaîne composée de la reconnaissance des actifs, du nivellement des risques et de l'alignement de la liquidité. Dans ce processus, le modèle représenté par Centrifuge offre une voie relativement claire : d'une part, en standardisant et en emballant les créances via des SPV ou des accords juridiques, afin de leur conférer des attributs fondamentaux d'actifs vérifiables et transférables ; d'autre part, en introduisant une structure de financement hiérarchisé similaire à Tinlake, qui divise le pool d'actifs en différents niveaux de risque (par exemple, tranches Senior/Junior), attirant ainsi des capitaux aux préférences de risque variées. Ce design recrée et optimise fondamentalement la logique traditionnelle des ABS (titres adossés à des actifs) sur la chaîne, mais sa différence essentielle réside dans la capacité offerte par la blockchain à fournir des mises à jour fréquentes et transparentes de l'état des actifs, permettant aux investisseurs d'évaluer dynamiquement les risques sans dépendre entièrement des divulgations périodiques. En outre, l'intervention de la liquidité DeFi (comme le financement en stablecoin fourni par MakerDAO) modifie davantage la structure des sources de financement, faisant évoluer le financement de la chaîne d'approvisionnement au-delà des bilans bancaires pour s'ouvrir aux pools mondiaux de capitaux sur chaîne. On peut dire que l'innovation véritable des RWA dans ce domaine ne se limite pas à améliorer l'efficacité du financement, mais vise à repenser les mécanismes fondamentaux selon lesquels la crédibilité est décomposée, tarifée et transférée — ce qui en fait le segment RWA le plus méritant d'attention par rapport aux autres.

3.2 Logique de conception de la plateforme Centrifuge : modèle Tinlake et mécanisme SPV

Le modèle Tinlake de Centrifuge repose sur une structure où des actifs réels sont détenus par une SPV hors chaîne, et des tokens sur chaîne représentent les droits de bénéfice. Son innovation clé réside dans la structure à deux tokens permettant une hiérarchisation des risques : le token TIN assume le risque subordonné, tandis que le token DROP offre un rendement stable aux investisseurs privilégiés.

Ce modèle crée une structuration de crédit similaire à la titrisation traditionnelle, mais avec une transparence accrue sur chaîne en matière de liquidité et de mécanismes d'audit.

Légende du graphique : Cette structure garantit la conformité tout au long du processus, de la reconnaissance des actifs RWA hors ligne jusqu'à leur liquidité sur chaîne. La SPV isole juridiquement les risques, le mécanisme de titrisation par NFT empêche les hypothèques doubles, et la conception en couches des jetons permet l'accès à différents profils d'investisseurs selon leur tolérance au risque.

3.3 Mécanisme de collaboration avec MakerDAO : injection de liquidité pour les stablecoins

Dans l'ensemble du système RWA de la chaîne d'approvisionnement, si Centrifuge résout la question de la manière dont les actifs sont mis sur chaîne et hiérarchisés, la collaboration avec MakerDAO répond davantage à une question plus cruciale : comment ces actifs peuvent-ils véritablement obtenir une source de financement continue et évolutive ? Sur le plan pratique, cette coopération ne se limite pas à une simple intégration de protocoles, mais constitue plutôt une tentative systématique de transférer la logique traditionnelle du factoring sur la chaîne.

Plus précisément, Centrifuge permet aux jetons DROP générés dans Tinlake d’être intégrés directement au système de garantie de MakerDAO, transformant ainsi des actifs représentant des droits de créance de priorité à faible risque en garanties directes pour la création de stablecoins. Le sens fondamental de cette conception réside dans le fait qu’elle établit un chemin de conversion entre les actifs réels et la monnaie de crédit sur chaîne (DAI), permettant à la finance de la chaîne d’approvisionnement de ne plus dépendre des banques ou des fonds de crédit privés, mais de s’connecter à un pool de liquidité sur chaîne plus ouvert. En d’autres termes, les parties détentrices d’actifs ne se contentent plus d’obtenir un complément de canaux de financement : elles connaissent une transformation fondamentale de la structure de leurs sources de financement.

Sur le plan structurel, ce mécanisme peut être compris comme un parcours progressif d’abstraction et d’augmentation de la liquidité : actifs réels → DROP → DAI → marché secondaire. À chaque étape de transformation, les actifs connaissent une standardisation de leur forme et une amélioration de leur liquidité : les créances sont d’abord encapsulées sous forme de NFT pour assurer la propriété, puis converties via une structure en couches en des jetons ERC-20 négociables (DROP/TIN), ensuite libérées sous forme de stablecoin DAI via le système MakerDAO, et enfin introduites sur les marchés DeFi plus larges pour circulation et réaffectation. C’est précisément dans ce processus que des actifs de crédit traditionnellement fermés acquièrent pour la première fois une componibilité, leur permettant d’être intégrés dans des structures financières chain-on plus complexes.

Bien sûr, le fonctionnement de ce mécanisme repose sur la combinaison de plusieurs mesures d'atténuation des risques. D'une part, Centrifuge attribue prioritairement le risque aux détenteurs de TIN via une structure hiérarchisée, offrant ainsi une couverture de crédit à DROP ; d'autre part, MakerDAO impose un taux de sur-collatéralisation élevé à DROP et associe ce mécanisme à un système de liquidation pour contrôler les risques systémiques. En outre, les actifs sous-jacents dépendent toujours de la structure SPV, ainsi que d'audits et de contraintes juridiques pour garantir le remboursement réel, ce qui signifie que le crédit sur chaîne n'est pas détaché du système juridique réel, mais forme plutôt un modèle hybride combinant des contraintes sur et hors chaîne.

Du point de vue de l’auteur, l’innovation réelle de ce partenariat ne réside pas seulement dans l’introduction de liquidités en stablecoin pour les RWA, mais, plus profondément, dans la tentative de construire un nouveau chemin de transmission du crédit : le crédit ne repose plus entièrement sur les bilans bancaires, mais est progressivement décomposé et réévalué sur chaîne grâce à la tranchage d’actifs, à la garantie par protocole et à la tarification de marché. Une fois mature, ce mécanisme pourrait dépasser le cadre de la finance de la chaîne d’approvisionnement pour s’étendre à une gamme plus large d’actifs réels.

3.4 Étude de cas : New Silver et HarborTrade

(1) Cas New Silver : financement immobilier pour rénovation RWA New Silver est une institution américaine de financement à court terme pour l'immobilier. Elle transforme les prêts pour rénovation de maisons en NFT via la plateforme Centrifuge, avec un montant moyen de prêt de 100 000 à 250 000 dollars américains. Une fois les actifs intégrés au pool Tinlake, les investisseurs DROP peuvent obtenir un rendement stable annuel de 6 à 9 %. Les données du projet indiquent [11] qu'à la fin de l'année 2024, plus de 50 millions de dollars américains avaient été accordés en prêts, avec un taux de défaut extrêmement faible (historiquement compris entre 0 et 2 % ; pour une valeur exacte, consulter le tableau des défauts par niveau de prêt émis ou le rapport d'audit tiers).

(2) Cas HarborTrade : RWA des créances commerciales internationales — HarborTrade introduit une structure RWA dans le financement du commerce, dont les actifs principaux sont les créances des exportateurs. [12] Après la génération de certificats NFT via le système Centrifuge, les fonds des investisseurs DROP sont directement réinjectés dans les entreprises exportatrices via une SPV, réduisant la période de mise à disposition des financements de plusieurs semaines à une semaine ou moins (selon le projet, cette période peut être réduite à 1 à 2 semaines, sous réserve de justificatifs de flux financiers fournis par le porteur de projet).

3.5 Logique de vérification des actifs, de gestion des risques et de surveillance sur chaîne

Centrifuge utilise un mécanisme en deux volets pour son système de gestion des risques : surveillance en temps réel sur chaîne et reconnaissance juridique hors chaîne. Les documents de base de chaque actif (contrats, factures, relevés de paiement) sont vérifiés par des organismes d'audit tiers et leur hachage est enregistré sur la chaîne. Un module Oracle intégré au système déclenche automatiquement le processus de liquidation en cas de défaut de paiement, de retard de paiement ou de dépréciation des actifs garants.

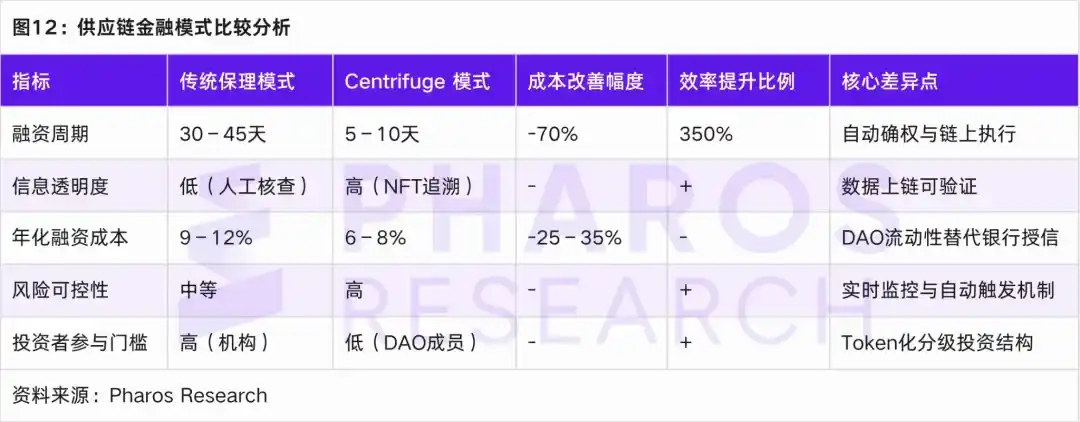

3.6 Comparaison de l'efficacité et des coûts avec le financement traditionnel de la chaîne d'approvisionnement

En comparant le modèle traditionnel de factoring avec le modèle Centrifuge, les actifs réels (RWA) présentent des avantages significatifs en termes de cycle de financement, de transparence des informations, de coût des fonds et de contrôle des défauts.

04 Actions pré-IPO RWA : conformité des actifs, restrictions de transfert et mécanisme d'évaluation et de fixation des prix

4.1 Contexte du marché et logique institutionnelle des actifs réels garantis (RWA) sous forme d'actions pré-IO

Dans l'analyse précédente des RWA liés à l'immobilier, aux revenus fixes et à la finance de la chaîne d'approvisionnement, on observe un logique sous-jacente commune : transformer des actifs réels à faible liquidité en produits financiers divisibles, négociables et programmables, via un processus de détermination des droits de propriété, de structuration et de circulation sur chaîne. Les RWA de actions pré-IPO poursuivent fondamentalement cette logique, mais leur complexité et leurs contraintes institutionnelles sont nettement plus élevées ; leur enjeu central n'est plus seulement la mise en ligne des actifs, mais la manière de réaliser une expression numérique conforme et une libération limitée de liquidité pour les actions privées dans le cadre strict de la réglementation américaine sur les valeurs mobilières.

Du point de vue du contexte du marché, avec l’émergence de plateformes de tokenisation conformes telles que Securitize, Arca Labs et Republic, les actifs de capital-investissement non liquides détenus par les VC/PE traditionnels commencent à disposer d’une voie technologique permettant leur fractionnement et leur sécuritisation via la blockchain. Cette approche revient essentiellement à structurer et décomposer les droits du marché primaire, tout en introduisant, dans un environnement réglementé, des mécanismes similaires à ceux du marché secondaire. Toutefois, contrairement à des actifs tels que RealT ou Ondo, les actions pré-IOB font l’objet de contraintes plus strictes en matière de tarification du risque, de divulgation d’informations et de restrictions de transfert ; leur conception institutionnelle repose donc davantage sur le système d’exemptions de la loi américaine sur les valeurs mobilières. Sur le plan de la mise en œuvre concrète, le marché a progressivement établi un triangle de conformité centré sur les réglementations Reg D, Reg A+ et Reg CF : Reg D (Rule 506(c)) cible les investisseurs qualifiés à hauts revenus et constitue le canal principal pour les financements importants et la participation institutionnelle — il se distingue par une efficacité d’émission élevée mais une liquidité limitée (généralement une période de blocage d’un an) ; Reg A+ (Tier 2) ouvre partiellement l’accès aux investisseurs du grand public, alliant taille du financement et exigences de divulgation conforme, permettant ainsi une circulation limitée des actifs sur des ATS (Alternative Trading System) ; quant à Reg CF, il met l’accent sur la diversification de la participation et le contrôle des risques : sa conception institutionnelle ne se limite pas à abaisser les seuils d’accès, mais repose sur des contraintes dynamiques annuelles portant sur le montant maximal investissable par individu, le positionnant comme couche d’implication des utilisateurs ou pool de droits communautaires — une logique qui présente certaines similitudes avec celle du financement de la chaîne d’approvisionnement RWA, où les fonds subordonnés absorbent le risque. À l’issue d’expériences concrètes, les projets RWA pré-IOB dominants adoptent généralement une structure en deux niveaux : un financement en amont via Reg D/Reg S et une participation des utilisateurs en aval via Reg CF, afin de concilier efficacité du financement et expansion communautaire — ce qui correspond étroitement à la tendance hiérarchique mentionnée précédemment. On peut donc considérer que le RWA des actions pré-IOB ne se contente pas de reproduire mécaniquement les chemins d’adoption sur blockchain des actifs immobiliers ou obligataires, mais qu’il constitue une correction institutionnelle visant à résoudre le problème de liquidité du capital-investissement privé, sous des contraintes réglementaires plus fortes. Sa valeur fondamentale réside dans l’introduction, sans franchir les limites de la loi sur les valeurs mobilières, de technologies blockchain pour améliorer l’accessibilité et l’efficacité de la liquidité des actifs — tout en restant strictement délimité par le cadre de conformité.

4.2 Analyse de cas de plateformes représentatives : Securitize, Arca Labs et Republic

Sur le plan pratique, trois types de plateformes — Securitize, Arca Labs et Republic — correspondent à trois modèles typiques : celui piloté par l’infrastructure, celui fondé sur la restructuration de la structure de fonds, et celui axé sur le financement participatif inclusif. Tout d’abord, Securitize agit comme un système d’exploitation fondamental de l’ère des titres numériques, en intégrant de manière unifiée les processus d’émission, d’enregistrement, de conformité et de négociation (ATS), ce qui module et blockchainise les étapes traditionnellement fragmentées du capital privé, rendant ainsi possible la circulation programmable des actions pré-IPO. Son programme Pre-IPO Equity Token constitue essentiellement un mécanisme permettant aux entreprises de libérer une partie de leur liquidité avant leur introduction en bourse, tout en limitant strictement la base d’investisseurs via des voies telles que Reg D, afin d’atteindre un équilibre entre efficacité et conformité. Ensuite, Arca Labs réstructure la structure des actifs en intégrant les actions pré-IPO dans un conteneur de fonds, utilisant le mécanisme de la NAV (valeur liquidative) pour offrir une expression quasi publique. Ce modèle repose moins sur la liquidité d’un seul projet que sur la diversification des risques et l’aplanissement des valorisations au niveau du portefeuille, s’approchant ainsi davantage d’une application sur chaîne des logiques traditionnelles de gestion d’actifs. Enfin, Republic incarne une autre voie : en abaissant les barrières d’accès grâce au cadre Reg CF, il étend l’accès aux investissements pré-IPO aux investisseurs du grand public. En utilisant la blockchain pour l’enregistrement des actions et l’automatisation des dividendes, il rend viable une structure d’investissement petite, diversifiée et dispersée, mais subit en contrepartie des contraintes plus fortes en matière de liquidité et de divulgation d’informations.

Du point de vue de l’auteur, ces trois modèles ne sont pas en concurrence, mais constituent ensemble une structure de marché en couches pour les actifs tokenisés (RWA) issus d’actions pré-IPO : Securitize résout la question de la conformité à la circulation, Arca Labs optimise la détermination des prix et la détention, tandis que Republic explore les limites de l’accessibilité des participants. Ensemble, ils convergent vers une problématique centrale : comment, sans franchir les limites de la réglementation des valeurs mobilières, restructurer doucement la liquidité des actions traditionnelles grâce à des technologies. Cette restructuration ne supprime pas entièrement l’illiquidité, mais permet d’atteindre une liquidité contrôlée via des périodes de verrouillage, une classification des investisseurs et des mécanismes d’accès aux marchés secondaires — caractéristique clé qui distingue les RWA pré-IPO des autres catégories d’actifs.

4.3 Mécanisme de tarification et de période de position

Le principal défi auquel font face les évaluations d'actions pré-IPO provient de leur liquidité intrinsèquement limitée et des problèmes d'asymétrie d'information. Pour répondre efficacement à ces défis, les projets de tokenisation RWA intègrent un modèle dynamique de valeur nette (NAV) et des mécanismes de rapport vérifiable pour l'évaluation et l'atténuation des risques. Dans ce domaine, les plateformes principales adoptent généralement trois approches d'évaluation pour s'adapter à différents besoins du marché et scénarios d'évaluation.

Tout d'abord, la valorisation par jalons (Milestone Valuation) est une méthode courante qui ajuste dynamiquement la valorisation en fonction des étapes de croissance de l'entreprise, telles que les tours de financement et la croissance des revenus. Cette approche est particulièrement adaptée aux entreprises en phase de croissance précoce, car elle reflète avec précision l'évolution de leur valorisation au fil du temps. Ensuite, la méthode des sociétés comparables (Comparable Company) détermine une valorisation de marché relative pour les entreprises en pré-IPO en comparant les multiples de valorisation d'entreprises similaires déjà cotées. Cette méthode met l'accent sur la dynamique du marché et permet de s'adapter de manière flexible aux évolutions du contexte économique. Enfin, la méthode de la valeur nette comptable sur chaîne (On-chain NAV Oracle) consiste à faire enregistrer périodiquement par un organisme d'audit indépendant les données de valeur nette comptable de l'entreprise sur la chaîne, garantissant ainsi transparence et traçabilité de la valorisation. Cette approche est adaptée à la mise à jour continue tout au long du cycle de vie de l'entreprise, permettant une réflexion en temps réel des changements d'actifs, bien que les coûts d'audit soient élevés.

Ces méthodes d'évaluation ne fonctionnent pas de manière isolée, mais sont combinées en fonction des caractéristiques du projet et de la demande du marché. Par exemple, l'évaluation par étapes et la méthode des sociétés comparables sont souvent utilisées pour les projets aux stades initiaux et intermédiaires, offrant une évaluation flexible et orientée marché. En revanche, la valeur nette comptable sur blockchain fournit un soutien d'évaluation transparent et fiable pour les actifs matures et peu liquides.

En combinant ces méthodes d'évaluation, les plateformes RWA peuvent non seulement améliorer la précision de l'évaluation, mais aussi renforcer la confiance des investisseurs dans les projets, favorisant ainsi un développement sain du marché. De plus, ces modèles d'évaluation offrent aux investisseurs des bases d'évaluation des risques multidimensionnelles, leur permettant de mieux comprendre la correspondance entre risque et rendement des projets dans un environnement d'investissement plus complexe.

4.4 Mécanisme de liquidité et restrictions de transfert

Dans l'analyse précédente, nous avons examiné la structure fondamentale et les voies de conformité de différents types d'actifs RWA, tels que l'immobilier (RealT), les actifs à revenu fixe (Ondo Finance) et le financement de la chaîne d'approvisionnement (Centrifuge). En comparaison, les mécanismes de liquidité et les restrictions de transfert des RWA de actions pré-IPO sont plus complexes, principalement en raison de facteurs tels que les périodes de verrouillage, les exigences de qualité des investisseurs et les conditions d'exemption réglementaire. À titre d'exemple, Securitize impose une période de verrouillage d'au moins 12 mois après l'émission des jetons, avant tout transfert sur un ATS réglementé correspondant. Ce processus illustre les règles strictes que les RWA de actions pré-IPO doivent respecter lors de la libération de leur liquidité.

Pour améliorer la liquidité, l'élément clé des actifs RWA sous forme d'actions pré-IPO réside dans la mise en place d'un mécanisme de transfert conforme et efficace. Tout d'abord, un système d'enregistrement de jetons reconnu par les autorités réglementaires permet, en garantissant la conformité de la circulation des actifs, de faciliter leur transfert entre différentes plateformes ; ensuite, la fonction d'authentification inter-plateformes (KYC Passporting) permet de vérifier l'identité des investisseurs sur plusieurs plateformes, assurant ainsi leur conformité ; enfin, le mécanisme de routage conforme sur chaîne (Contrat intelligent de couche de conformité) garantit automatiquement l'exécution de toutes les exigences de conformité pendant le transfert, réduisant ainsi les risques liés aux interventions humaines.

En combinant le mécanisme ci-dessus, le processus de passage des actifs de droit de propriété pré-IPO RWA de l'émission privée à la circulation réglementée suit généralement le chemin suivant :

(1) Pendant la période de verrouillage, les jetons ne sont pas transférables ; les investisseurs doivent passer la vérification KYC, mais ne peuvent pas négocier sur aucun marché, et leur liquidité est entièrement gelée.

(2) Après la période de verrouillage, les jetons peuvent être échangés sur des marchés ATS réglementés tels que Securitize Markets et tZERO, tout en nécessitant toujours une vérification KYC et AML pour garantir la conformité des acheteurs. Toutefois, en raison d'une faible profondeur de marché et d'un groupe d'acheteurs limité, la liquidité reste affectée.

(3) Pendant la phase de conversion en offre publique, après avoir satisfait aux exigences de divulgation de la voie de la SEC et obtenu l'approbation Reg A+, le jeton peut être converti en actif du marché public et ouvert à un public d'investisseurs plus large, mais ce processus entraîne souvent un retard dans la libération de la liquidité en raison de délais d'approbation.

Grâce à ces mesures de conformité progressives, les actifs RWA de capital privé pré-IPO peuvent libérer progressivement de la liquidité tout en garantissant la conformité. Toutefois, ce processus met également en lumière la complexité et la périodicité de la libération de liquidité des actifs dans le cadre réglementaire.

Grâce à la conception de ce mécanisme de liquidité et des restrictions de transfert, le développement du marché des actifs RWA sous forme d'actions pré-IPO permettra, tout en respectant les exigences réglementaires, d'augmenter progressivement la liquidité des actifs et de favoriser leur marchandisation.

4.5 Analyse des rendements d'investissement et de la durée de détention

Dans les actifs réels tokenisés (RWA) liés aux actions pré-IPO, le cycle d'investissement se situe généralement entre 3 et 7 ans. Selon les données historiques des plateformes Securitize et Republic [14], le rendement interne (IRR) des investisseurs varie entre 12 % et 25 %, bien que les écarts soient importants. Avec l'émergence de produits structurés sur chaîne, la conception de tranches de rendement commence à être largement adoptée :

(1) Niveau Senior (tokens prioritaire) : Ces tokens offrent généralement des dividendes stables, conviennent aux investisseurs institutionnels à faible tolérance au risque, avec une période de détention typique de 2 à 3 ans [15] et un rendement annuel compris entre 8 % et 12 %.

(2) Couche mezzanine (jetons mezzanine) : assume un risque modéré, adaptée aux investisseurs à tolérance au risque moyenne, avec un rendement annuel de 15 % à 20 % [16], et une période de détention généralement de 3 à 5 ans.

(3) Couche Equity (jetons de capital) : les jetons de cette couche présentent un risque d'investissement élevé et s'adressent principalement aux investisseurs à haut risque, avec un rendement annuel pouvant dépasser 25 % [17], et une période de détention typique de 5 à 7 ans.

Cette conception hiérarchisée attire non seulement des investisseurs institutionnels avec des profils de risque variés, mais offre également une structure de produit plus flexible pour le marché secondaire tokenisé, permettant de mieux répondre à la diversité des besoins du marché.

Cette conception structurée optimise non seulement l'adéquation entre risque et rendement pour différents types d'investisseurs, mais améliore également efficacement la liquidité des actifs, ouvrant la voie à une diversification du marché des capitaux.

05 Conclusion

À partir de l’étude des premiers cas d’RWA aux États-Unis, l’RWA, en tant que catégorie d’actifs sur chaîne, continue de repousser les frontières entre la finance traditionnelle et la blockchain, révélant un potentiel d’innovation profond dans plusieurs domaines. RealT, un RWA immobilier, réalise la fractionnement des actifs immobiliers traditionnels grâce à une structure SPV et à la tokenisation, réduisant considérablement le seuil d’entrée et assurant la légalité du marché par un cadre de conformité. Ondo Finance transforme les obligations du Trésor américain en actifs sur chaîne via des contrats intelligents et une architecture SPV, permettant aux investisseurs de participer au marché des revenus fixes avec un risque faible et une forte liquidité. Centrifuge, quant à lui, transforme le système de crédit traditionnel dépendant des banques en une structure décentralisée basée sur la blockchain grâce à des projets RWA de financement de la chaîne d’approvisionnement, améliorant ainsi l’efficacité du financement et réduisant les coûts.

Cependant, malgré les expériences précieuses et les voies d'innovation que ces projets apportent au marché RWA, ils font face à de nombreux défis. Par exemple, les coûts élevés de divulgation conforme, les problèmes de conformité en matière de garde transfrontalière et les risques de liaison des stablecoins constituent des freins majeurs au développement continu du RWA. En particulier sur le plan réglementaire, bien que les différentes plateformes aient été conçues selon des voies conformes, les exigences strictes du cadre juridique américain sur les valeurs mobilières limitent toujours la libération de liquidité pour certains produits. Par exemple, les mécanismes de liquidité et les restrictions de transfert des actifs RWA liés à des actions pré-IPO doivent trouver un équilibre entre conformité et demande du marché, notamment en raison des limitations imposées par les périodes de verrouillage et les marchés secondaires, ce qui empêche une pleine libéralisation de la liquidité.

Bien que le cadre technique et la conception de conformité des RWA aient progressé aux États-Unis, la Chine et Hong Kong, en tant que centres financiers internationaux, présentent des avantages distincts. La flexibilité de la Chine en matière de technologie financière et de régulation innovante permet d’explorer une voie RWA plus adaptée au marché local en renforçant l’intégration entre la blockchain et la finance traditionnelle. Hong Kong, en tant que centre financier international, peut s’appuyer sur ses marchés financiers matures et sa structure d’investisseurs mondialisée pour faciliter la circulation transfrontalière conforme des RWA, servant de pont essentiel à l’expansion du marché mondial des RWA. En particulier en matière de liquidité transfrontalière des RWA et d’accès des investisseurs internationaux, Hong Kong a le potentiel de devenir un important terrain d’expérimentation et un moteur de développement pour cette nouvelle catégorie d’actifs.

En résumé, bien que les États-Unis aient pris une avance significative dans le développement des RWA, leur expansion future fait face à d’importants défis en matière de conformité et de liquidité. L’ouverture et l’innovation des marchés chinois et de Hong Kong pourraient offrir de nouvelles opportunités et perspectives pour l’extension supplémentaire du marché mondial des RWA.

06 Source de référence

[1] Coindesk : Ondo Finance lance son token de trésorerie de 693 M$ sur le ledger XRP au cœur de la forte tendance des AWR

[2] Ondo.finance : Présentation d'Ondo Nexus – Une liquidité instantanée pour les trésoreries tokenisées de tiers, en tirant parti des actifs de BlackRock, Franklin Templeton, Wellington Management et WisdomTree

[3] Plume.org : Plume Network collabore avec Ondo Finance pour élargir son écosystème RWAfi avec des obligations des États-Unis tokenisées

[4] outliermedia.org : L’opération immobilière qui avale Detroit, un jeton numérique à la fois

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Whitepaper RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor annule le REIT tokenisé du résidence universitaire « The Hub at Columbia »-

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz : https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge : https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge : https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Securities and Exchange Commission américaine : https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] État du marché pré-IOC -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending