L'avenir des actifs réels : Comment Ripple et JPMorgan viennent de révolutionner les remboursements du Trésor

2026/05/08 17:48:02

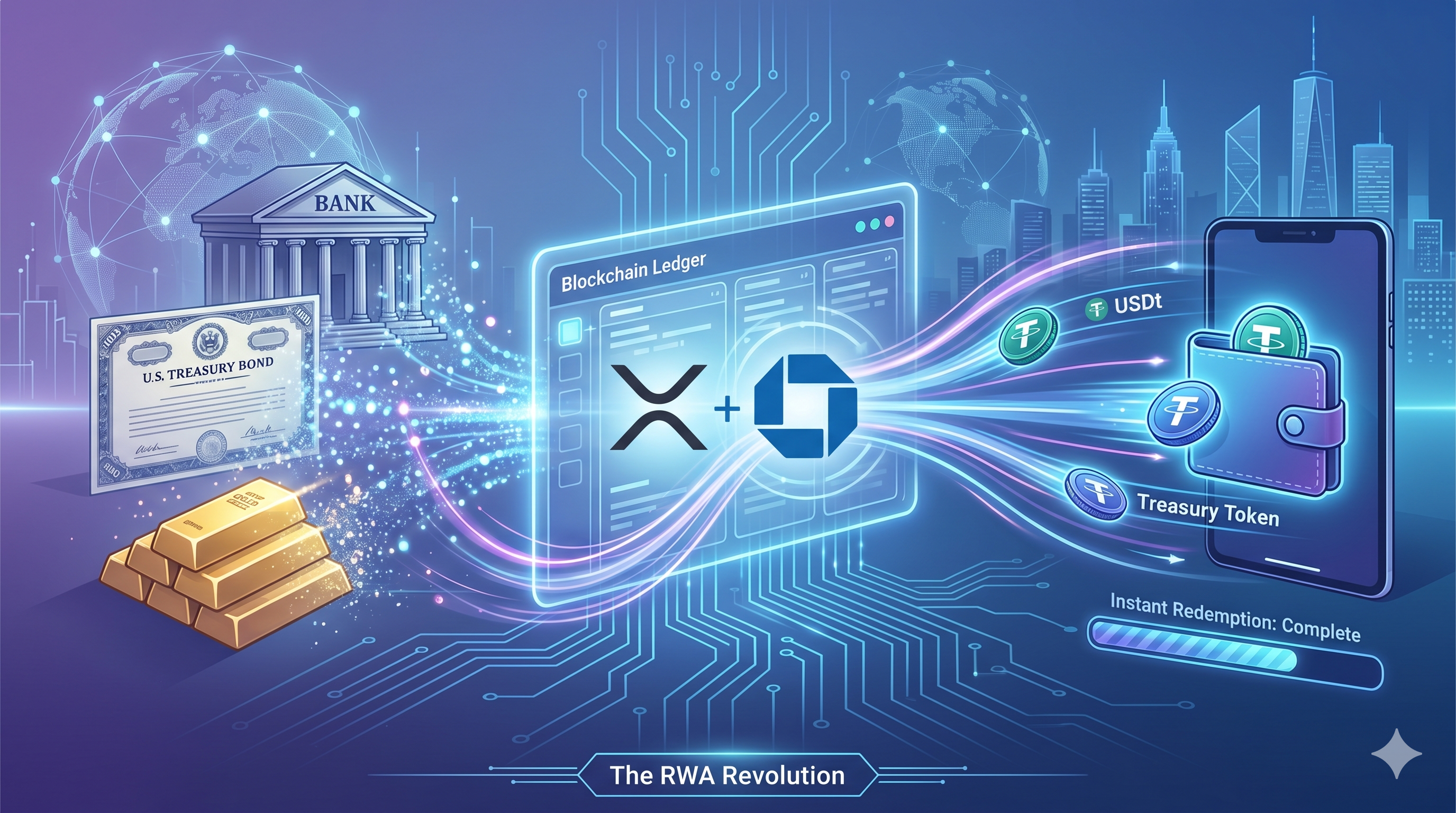

Saviez-vous que le règlement d'une transaction transfrontalière impliquant des obligations du Trésor américain prend généralement un à trois jours ouvrables ? Au 6 mai 2026, ce modèle traditionnel « T+2 » a été efficacement supprimé en moins de cinq secondes. Ripple, JPMorgan (via sa plateforme Kinexys), Mastercard et Ondo Finance ont réussi à effectuer la première rédemption transfrontalière interbancaire d'un fonds d'obligations américaines tokenisées en utilisant à la fois des réseaux blockchain publics et privés.

Ce n’est pas simplement un autre projet pilote ; c’est la naissance d’un système financier mondial 24/7 où la liquidité d’un milliard de dollars se déplace à la vitesse d’Internet. En intégrant le XRP Ledger (XRPL) à l’infrastructure de règlement réglementée de JPMorgan, ces géants ont démontré que les blockchains publiques peuvent gérer une finance institutionnelle sans sacrifier la conformité réglementaire. Cette percée résout le « goulot d’étranglement de remboursement » qui a longtemps entravé les actifs du monde réel (RWAs), permettant une conversion quasi instantanée des actifs tokenisés en monnaie fiduciaire à travers les frontières internationales, même lorsque les banques traditionnelles sont fermées.

Points clés

-

Liquidez instantanée : Le pilote a régi les remboursements d’obligations américaines tokenisées en moins de cinq secondes, éliminant le délai d’attente standard de plusieurs jours.

-

Infrastructure hybride : La transaction a correctement lié le XRP Ledger public à Kinexys de JPMorgan (anciennement Onyx) et au Multi-Token Network (MTN) de Mastercard.

-

Opérations 24/7 : Cette étape marque la première fois que des règlements interbancaires transfrontaliers pour des actifs tokenisés ont eu lieu en dehors des heures traditionnelles de banque.

-

Croissance du marché : Le marché des actifs réels tokenisés (hors stablecoins) a bondi à plus de 31,1 milliards de dollars en mai 2026, un saut considérable depuis 14,1 milliards de dollars au début de l'année.

-

Crédibilité institutionnelle : La participation de la plus grande banque au monde (JPMorgan) et d’un leader mondial des paiements (Mastercard) valide le XRPL comme un cadre privilégié pour l’émission et le règlement des ARA.

Le règlement en 5 secondes : Comment fonctionne la collaboration Ripple-JPMorgan

Le pilote Ripple et JPMorgan a réussi à combler l'écart entre les registres décentralisés et la banque réglementée en créant un flux de transaction unifié. Traditionnellement, les actifs tokenisés existaient dans des « silos » — vous pouviez les négocier sur chaîne, mais transférer la monnaie fiduciaire résultante vers un compte bancaire nécessitait une intervention manuelle et des systèmes de virement traditionnels. Ce nouveau modèle automatisent toute la séquence, garantissant que la partie actif et la partie cash d'un échange se produisent presque simultanément.

L'anatomie d'une modernisation

Le processus commence sur le XRP Ledger, où Ripple effectue un rachat de ses avoirs dans l'OUSG d'Ondo Finance (obligations du Trésor américain à court terme tokenisées).

-

La jambe actif : XRPL traite le transfert de jeton en environ trois à cinq secondes, en notifiant Ondo Finance de la rachat.

-

La couche de messagerie : le Multi-Token Network (MTN) de Mastercard sert de pont, transmettant les instructions de paiement de la blockchain vers le monde bancaire.

-

La jambe en espèces : la plateforme Kinexys de JPMorgan reçoit l'instruction et débite immédiatement le compte de dépôt blockchain d'Ondo, en transférant des dollars américains au compte bancaire de Ripple à Singapour.

Briser la barrière des heures bancaires

L’un des aspects les plus significatifs de cette percée de 2026 est son indépendance par rapport au calendrier financier traditionnel. Étant donné que le XRP Ledger et Kinexys fonctionnent 24/7, les parties ont pu régler la transaction pendant les heures où le Fedwire de la Réserve fédérale et d’autres systèmes bancaires correspondants étaient hors ligne. Pour les trésoriers institutionnels, cela signifie qu’ils n’ont plus à maintenir d’importants fonds de liquidité « nostro/vostro » dans différentes zones horaires pour couvrir les retards de règlement.

Aperçu du marché RWA : le seuil de 31 milliards de dollars

Le secteur RWA n'est plus une expérience « de niche » ; il s'agit du segment à la croissance la plus rapide du marché des cryptomonnaies en 2026. Selon les données de RWA.xyz et DeFiLlama au début mai 2026, la valeur totale des actifs du monde réel tokenisés a dépassé 31,1 milliards de dollars. Cela représente une augmentation étonnante de 120 % en seulement cinq mois, stimulée par la soif des institutions pour des actifs générant des rendements sur chaîne.

Dominance des trésoreries tokenisées

Les produits américains du Trésor tokenisés, tels que l'OUSG d'Ondo et le BUIDL de BlackRock, représentent désormais environ 15,24 milliards de dollars du marché total. Ces actifs servent de source de rendement « sans risque » pour les DAO, les fonds de hedge et les trésoreries d'entreprises. Le pilote Ripple-JPMorgan est particulièrement crucial ici car il répond à la principale préoccupation de ces investisseurs : la liquidité de sortie. Si vous ne pouvez pas récupérer votre argent instantanément lorsque le marché évolue, l'actif perd de sa valeur. En démontrant des remboursements en moins de 5 secondes, ces entreprises ont rendu les Trésor tokenisés aussi liquides que de l'argent liquide.

La montée en puissance de la tokenisation des matières premières et des actions

Alors que les obligations mènent la danse, d'autres classes d'actifs suivent. L'or et les matières premières tokenisés ont atteint une capitalisation boursière de 7,3 milliards de dollars en avril 2026, tandis que les actions tokenisées approchent la barre des 1 milliard de dollars. La tendance est claire : les institutions déplacent systématiquement le registre mondial de propriété sur la blockchain.

| Classe d'actifs | Capitalisation boursière (mai 2026) | Croissance depuis janvier 2026 |

| Trésoreries américaines tokenisées | 15,24 milliards de dollars | 0,58 |

| Marchandises tokenisées (Or) | 7,30 milliard $ | 0,42 |

| Crédit privé | 4,20 milliard $ | 0,15 |

| Actions tokenisées | 0,96 milliard $ | 1,26 |

| Total RWA (hors stablecoins) | 31,10 milliards de $ | 1,2 |

Pourquoi Ripple et le XRP Ledger gagnent la course des RWA

Le XRP Ledger est devenu en 2026 une couche d'infrastructure principale pour les actifs réels en raison de son support natif pour l'émission d'actifs et de son haut débit. Bien qu'Ethereum détienne toujours la majorité de la liquidité des actifs réels, le XRPL a capté environ 63 % de l'offre de trésorerie tokenisée dans certaines catégories institutionnelles. Ce changement est dû à la conception « Institutionnelle en priorité » du ledger, qui inclut des outils de conformité intégrés tels que les fonctionnalités de « gel » et de « récupération » requises par les banques.

Historiquement, Ripple était principalement connu pour ses paiements transfrontaliers basés sur XRP. Toutefois, la direction senior, y compris Markus Infanger, SVP de RippleX, a orienté l'entreprise vers les « Unified Flows ». L'objectif est de garantir qu'un transfert d'actif tokenisé et son règlement en monnaie fiduciaire ne soient plus deux événements distincts. Le pilote de 2026 avec JPMorgan démontre que l'infrastructure de Ripple peut servir de « rail de règlement » pour les actifs les plus précieux du monde, non seulement pour transférer de l'argent, mais aussi pour le racheter.

Le rébranding de JPMorgan d'Onyx en Kinexys à la fin de 2025 a signifié une nouvelle ère où la banque est à l'aise pour interagir avec des chaînes publiques. Kinexys fournit le « Regulatory Wrapper » qui permet à une banque d'interagir avec le XRP Ledger sans violer les règles KYC (Know Your Customer) ou AML (Anti-Money Laundering). Cette approche hybride — ledger public pour la vitesse, ledger privé pour la conformité — devient la norme de l'industrie.

Perspective future : La mort du T+2 ?

Le pilotage réussi entre Ripple et JPMorgan suggère que le modèle de règlement traditionnel « T+2 » entre dans ses derniers jours. Dans un monde où la Bourse de New York et Nasdaq construisent toutes deux des plateformes de titres tokenisés 24/7, l'attente d'« instantanéité » devient universelle.

En éliminant le délai de règlement de deux jours, des milliers de milliards de dollars de capital à risque de règlement peuvent être libérés. Les banques n'auront plus besoin de garder des milliards de dollars inactifs sur des comptes à travers le monde pour faciliter les échanges. Au lieu de cela, ce capital peut être réinvesti sur le marché, ce qui pourrait réduire les coûts pour les consommateurs et augmenter l'efficacité des entreprises.

Malgré le succès du pilote de 2026, des défis persistent. Le Fonds monétaire international (FMI) a récemment averti que la tokenisation pourrait déplacer les risques des systèmes bancaires traditionnels vers le code des contrats intelligents. De plus, l'investisseur de « Shark Tank » Kevin O'Leary a noté à Consensus Miami 2026 que, bien que la technologie soit prête, un capital institutionnel massif attend toujours la finalisation d'une législation complète sur la structure du marché américain.

Explorer la prochaine vague de RWAs sur KuCoin

Alors que le pont entre la finance traditionnelle et la blockchain devient fluide, l'opportunité de participer à cette révolution de 31 milliards de dollars n'est plus réservée aux géants bancaires comme JPMorgan. Des plateformes comme KuCoin sont en première ligne de ce changement, offrant aux utilisateurs une place de premier rang dans la tokenisation de tout. Que vous cherchiez à trader les tokens alimentant ces nouveaux réseaux de règlement ou à explorer des projets RWA émergents, le paysage évolue plus vite que jamais. Êtes-vous prêt à dépasser les heures de marché traditionnelles et à explorer un avenir financier 24/7 ? Les outils pour naviguer sur ce marché à haute vitesse sont déjà là, et la prochaine percée pourrait être à un seul trade de vous.

💡 Astuces : Nouveau dans la crypto ? La Base de connaissances de KuCoin contient tout ce dont vous avez besoin pour commencer.

Conclusion

La collaboration entre Ripple, JPMorgan, Mastercard et Ondo Finance en mai 2026 représente un changement tectonique dans le paysage financier mondial. En régler les remboursements de trésoreries américaines tokenisées en moins de cinq secondes à travers les frontières internationales, ces institutions ont effectivement prouvé que le modèle de règlement « T+2 » est obsolète. La fusion du registre public XRP avec des réseaux interbancaires réglementés comme Kinexys démontre une voie viable pour l'adoption institutionnelle de la blockchain — une approche qui équilibre la transparence et la vitesse des technologies décentralisées avec les normes rigoureuses de la banque mondiale.

Alors que le marché RWA atteint une valorisation de 31,1 milliards de dollars, l'accent passe de la simple tokenisation à la complexité des mécanismes de rachat et de liquidité. La capacité à déplacer la valeur instantanément, 24/7, et entre différentes devises sans délais manuels constitue le « Saint-Graal » ultime de la finance. Bien que des obstacles réglementaires persistent, le pilote de 2026 a posé les fondations d'un avenir où chaque actif — des obligations d'État à l'immobilier — sera négociable et rachetable d'un seul clic. Nous assistons à la transition d'un monde de monnaies « cloisonnées » vers un véritable internet global de la valeur.

FAQ

Qu'est-ce que le « goulot d'étranglement de remboursement » dans la tokenisation des actifs réels ?

Le goulot d'étranglement de rachat fait référence au délai et à la complexité de la conversion d'un actif tokenisé (comme un bon du Trésor numérique) en monnaie fiduciaire (comme des USD sur un compte bancaire). Bien que la partie blockchain se produise instantanément, la « sortie » vers le système bancaire traditionnel prend généralement plusieurs jours en raison des heures limitées des banques et des virements manuels.

Pourquoi JPMorgan a-t-il changé Onyx en Kinexys ?

JPMorgan a rebaptisé Onyx en Kinexys pour refléter son évolution depuis un projet de recherche privé jusqu'à une plateforme de règlement interbancaire fonctionnelle. Kinexys est conçu pour fournir l'infrastructure réglementée nécessaire à la banque afin d'interagir en toute sécurité avec les blockchains publiques et les réseaux financiers externes.

Le XRP Ledger (XRPL) est-il une blockchain privée ou publique ?

Le XRP Ledger est une blockchain publique et décentralisée. Lors du pilote de 2026, il a été utilisé comme « jambe actif » publique de la transaction, où les Trésoreries tokenisées ont été détenues et rachetées, prouvant que les institutions peuvent utiliser des registres publics pour des transactions à haute valeur.

Quel rôle Mastercard a-t-il joué dans le pilote de rachat du Trésor ?

Mastercard a fourni le Multi-Token Network (MTN), qui a servi de « couche de messagerie ». Il a transmis les données et les instructions de règlement depuis le XRP Ledger vers le système bancaire de JPMorgan, en garantissant que la blockchain et la banque « parlaient la même langue ».

Comment le règlement 24/7 réduit-il le « risque de règlement » ?

Le risque de règlement est le danger qu'une partie dans un échange ne livre pas l'actif ou la liquidité pendant la période d'attente de plusieurs jours « T+2 ». En régler l'ensemble de la transaction en cinq secondes, la fenêtre de temps pendant laquelle quelque chose pourrait mal tourner — comme une défaillance bancaire ou un effondrement du marché — est presque entièrement éliminée.

Avertissement : Cet article a uniquement une vocation informative et ne constitue pas un conseil financier ou en matière d'investissement. Les investissements dans les cryptomonnaies comportent des risques importants. Effectuez toujours vos propres recherches avant de négocier.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.