Jetons d'actifs du monde réel (RWA) avec un potentiel de forte hausse au H2 2026

2026/07/15 15:42:00

Introduction

Le marché des actifs du monde réel (RWA) tokenisés a atteint 26 milliards de dollars au début de 2026. Le fonds BUIDL de BlackRock détient seul 2,9 milliards de dollars en obligations du Trésor américain tokenisées. Ondo Finance détient 54,4 % de la part de marché des actions tokenisées. JPMorgan, Mastercard et Fidelity développent tous des solutions sur chaîne.

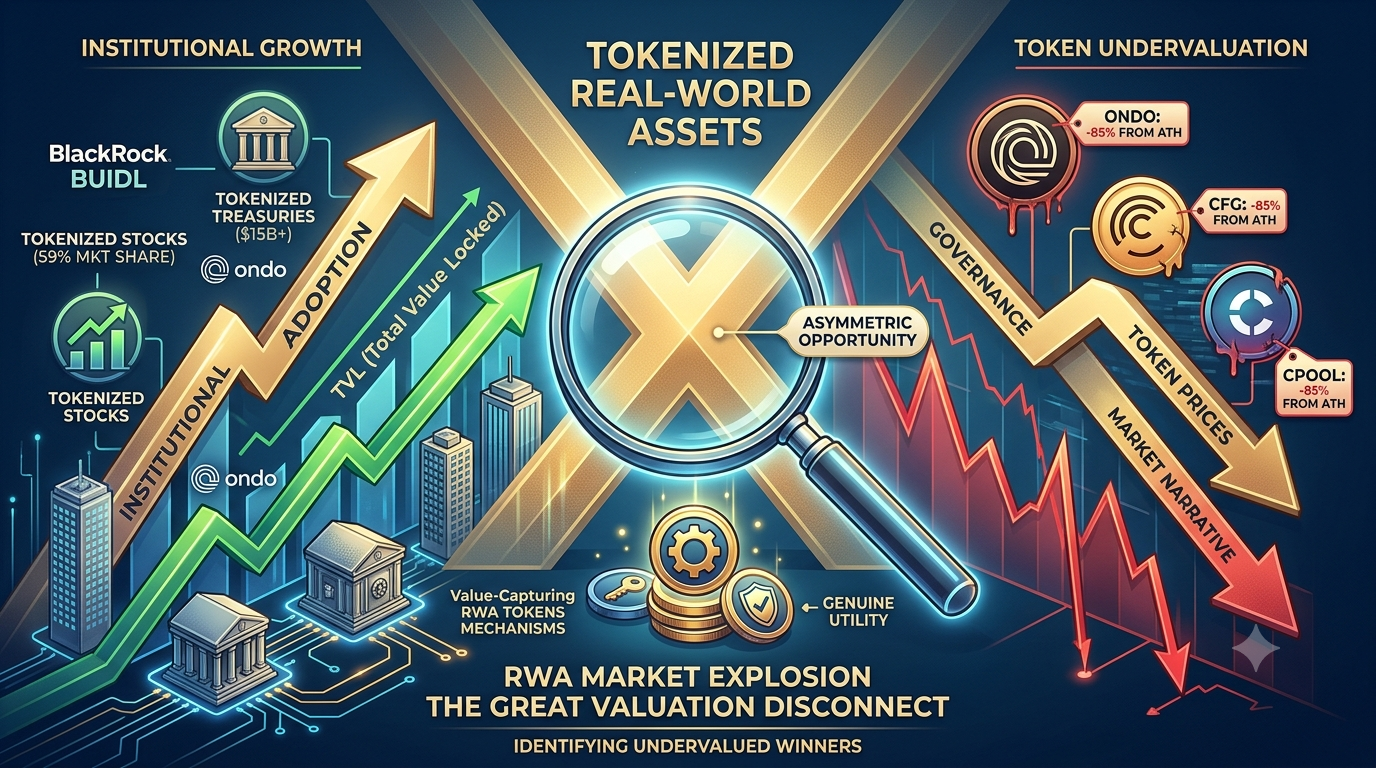

Pourtant, voici le paradoxe : tandis que l'adoption institutionnelle des RWA s'accélère plus que jamais, les jetons de gouvernance qui alimentent ces protocoles sont échangés à des rabais historiques. ONDO est en baisse de 85 % par rapport à son plus haut historique, alors que son TVL a atteint un nouveau record supérieur à 2,5 milliards de dollars. Centrifuge (CFG) est échangé à environ 0,17 $ malgré d'être l'un des seuls ponts actifs entre le financement de factures du monde réel et la liquidité sur chaîne.

Ce décalage—entre des fondamentaux de plateforme en pleine croissance et des valorisations de jetons profondément déprimées—est ce qui crée une opportunité asymétrique. Cet article analyse le paysage des RWA selon trois axes principaux (trésoreries tokenisées, immobilier et actions), identifie les jetons les plus sous-évalués avec une véritable adoption institutionnelle, et propose un cadre pour distinguer les gagnants du prochain cycle des jetons de gouvernance qui ne captureront jamais de valeur.

Le marché RWA en chiffres : pourquoi ce secteur est inévitable

Avant d'aborder des tokens spécifiques, comprenez la force macro qui pilote ce secteur. Les RWAs tokenisés ne sont pas une narration native à la crypto — ce sont une modernisation de l'infrastructure de Wall Street.

|

Catégorie RWA

|

Valeur tokenisée (2026)

|

Principaux acteurs

|

Moteur de croissance

|

|

Obligations du Trésor américain

|

plus de 15 milliards de dollars

|

BlackRock BUIDL (2,9 milliards $), Ondo USDY (plus de 650 millions $), Franklin Templeton BENJI (plus de 700 millions $)

|

Demande de rendement institutionnel, règlement 24/7

|

|

Biens tokenisés

|

7 milliards de dollars (or 70 %)

|

Tether Gold (XAUt), Paxos Gold (PAXG)

|

Couverture contre l'inflation, portabilité sur chaîne

|

|

Crédit privé et prêt

|

5 à 8 milliards de dollars

|

Maple Finance (2,1 milliards $ de TVL), Centrifuge, Clearpool

|

Prêt institutionnel sous-collatéral

|

|

Immobilier tokenisé

|

Croissance rapide

|

Lofty, RealT, Propy

|

Propriété fractionnée, accès mondial

|

|

Actions tokenisées

|

441 millions de dollars (ATH)

|

Ondo Global Markets (59 % de parts), Robinhood Chain

|

Cadre de la SEC en développement, trading 24/7

|

|

Stablecoins (garanties en monnaie fiduciaire)

|

230 milliards de $+

|

USDT, USDC

|

Fondement de tous les règlements RWA

|

Le marché total des actifs réels tokenisés (hors stablecoins) devrait dépasser 50 milliards de dollars d'ici la fin de l'année 2026 et potentiellement 100 milliards de dollars ou plus dans les 18 à 24 prochains mois. Le PDG de BlackRock, Larry Fink, a déclaré publiquement que la tokenisation « sera la prochaine génération des marchés ». La loi CLARITY, en cours d'adoption au Congrès américain, établit un cadre fédéral pour les actifs numériques.

L'opportunité pour les investisseurs en jetons n'est pas de savoir si la tokenisation des actifs réels va croître — elle le fera. La question est de savoir quels jetons sont bien positionnés pour capter cette croissance plutôt que de simplement exister à côté.

Section 1 : Trésoreries tokenisées et rendement institutionnel

C'est le segment RWA le plus vaste et le plus mature. Les produits de trésorerie américaine tokenisés ont dépassé 11 milliards de dollars en valeur sur chaîne début 2026, contre moins de 1 milliard début 2024 — une augmentation de 10 fois en moins de deux ans.

Ondo Finance (ONDO) — Le leader pur en RWA à une réduction de 85 %

Ondo Finance est le plus proche d’un investissement pur dans l’infrastructure RWA dans la crypto. Elle exploite deux activités distinctes, toutes deux en croissance :

1. Trésor tokenisés (OUSG + USDY) : OUSG détient 680 millions de dollars en trésoreries américaines tokenisées, soutenues par le fonds BUIDL de BlackRock ainsi que des allocations auprès de Franklin Templeton, WisdomTree, Fidelity et Wellington. USDY, une alternative à stablecoin générant des revenus, offre un APY d'environ 4,8 % et a généré plus de 1,5 milliard de dollars de volume cumulé sur les DEX.

2. Ondo Global Markets (Actions tokenisées) : La plateforme a dépassé 1,5 milliard de dollars de TVL d'ici mai 2026 et détient environ 59 % de part de marché sur les actions tokenisées. Grâce à son acquisition d'Oasis Pro à la fin de 2025, Ondo a obtenu des licences de la SEC couvrant les systèmes de négociation alternatifs et les activités de courtier-déaler. L'approbation réglementaire de l'UE permet des offres d'actions et d'ETF tokenisés dans 30 marchés européens.

Pourquoi il semble sous-évalué :

-

La TVL de la plateforme a atteint un record historique dépassant 2,5 milliards de dollars en janvier 2026, tandis que le token était négocié à 80 % en dessous de son sommet

-

Ondo est le plus grand détenteur de BlackRock BUIDL via OUSG — les deux sont partenaires, pas concurrents

-

JPMorgan, Mastercard et Ripple ont tous intégré l'infrastructure Ondo

-

Le lancement en juillet 2026 d'actifs titrisés conformes à la SEC (ETF IVV de BlackRock, actions de Micron sur Ethereum) représente une première véritable en matière de titres sur chaîne conformes à la réglementation

L'écueil : ONDO est un token de gouvernance avec une capture de valeur directe limitée. Les revenus de la plateforme vont à l'entreprise, pas aux détenteurs de tokens. Avec 4,87 milliards de tokens en circulation sur un maximum de 10 milliards, la pression de déblocage persiste. Le scénario haussier vers 1,50 $ à 4 $ d'ici 2030 exige que le DAO mette en œuvre des mécanismes de distribution de frais ou de rachat. Sans cela, même une forte croissance de la plateforme ne se traduira pas nécessairement par une appréciation du token.

Maple Finance (SYRUP) — Prêts institutionnels avec rachats soutenus par les revenus

Maple Finance est la plus grande plateforme de prêt institutionnel dans le DeFi. Contrairement à Aave ou Compound, qui exigent une couverture surévaluée, Maple relie des emprunteurs institutionnels vérifiés (makers, sociétés de trading, fonds crypto) à des prêteurs via des souscripteurs de crédit professionnels.

Le produit phare est syrupUSDC — un token générant des rendements, sans autorisation, qui regroupe les rendements du prêt institutionnel dans un format accessible à tous sans KYC. Soutenu par plus de 2,1 milliards de dollars de TVL, syrupUSDC offre une exposition aux intérêts réels des prêts, et non aux émissions de jetons.

Pourquoi le token SYRUP est important :

En 2025, la gouvernance a approuvé MIP-019, redirigeant 25 % des revenus du protocole vers des rachats de SYRUP via le Syrup Strategic Fund (SSF). Cela relie directement la valeur du jeton à la performance du protocole. Avec Maple ciblant 100 millions de dollars de revenus annualisés d'ici 2026, le mécanisme de rachat crée une pression de demande soutenue proportionnelle à la croissance du protocole.

La conversion de MPL en SYRUP (au taux de 100:1) a été finalisée en mai 2025, et Binance a listé SYRUP le même mois. Le jeton possède désormais une utilité réelle : participation à la gouvernance et exposition aux revenus du protocole via le programme de rachat.

Section 2 : Immobilier tokenisé — La propriété fractionnée passe sur la chaîne

L'immobilier est la plus grande classe d'actifs au monde, avec une valeur supérieure à 280 billions de dollars, mais il reste notoriousement peu liquide, inaccessibile et encombré par des intermédiaires. La tokenisation promet de changer cela — et plusieurs plateformes ont déjà des produits opérationnels en ligne.

Lofty — Rendements locatifs quotidiens sur la blockchain

Lofty tokenise des propriétés locatives aux États-Unis sur Algorand, en divisant les maisons individuelles en jetons fractionnés de 50 $ . Les investisseurs reçoivent des paiements locatifs quotidiens en stablecoins, avec des rendements historiques variant de 8 à 12 % selon la propriété.

D'ici mi-2025, Lofty avait intégré plus de 150 propriétés dans 40 marchés américains, générant une valeur tokenisée de 50 millions de dollars. La plateforme propose un marché secondaire fonctionnel pour le trading de jetons — une fonctionnalité de liquidité importante que les concurrents ne possèdent pas.

L'angle investissement : Lofty ne possède pas de token de gouvernance négociable. L'exposition se fait par la détention directe de tokens immobiliers. Pour les investisseurs en crypto cherchant un rendement en dehors de la volatilité du DeFi, les distributions locatives quotidiennes de Lofty offrent une alternative réelle. Les partenariats prévus par la plateforme avec des fermes de rendement DeFi pour 2026 pourraient faire passer les actifs tokenisés à un APR de 12 à 15 %.

RealT — Le Pionnier face à des vents contraires actuels

RealT est la plateforme la plus ancienne de tokenisation immobilière, en activité depuis 2019 sur Gnosis et Ethereum. Elle tokenise des biens résidentiels locatifs aux États-Unis avec des investissements minimaux à partir de ~50 $, en distribuant les revenus locatifs hebdomadairement.

Une prudence est de mise en 2026. RealT a suspendu presque toutes les distributions hebdomadaires en raison de litiges liés à son portefeuille de Détroit. La structure juridique de la plateforme est mise à l'épreuve, et le résultat reste incertain. Bien que l'histoire opérationnelle de RealT apporte de la crédibilité, les investisseurs actuels doivent considérer les distributions comme suspendues jusqu'à ce que la clarté opérationnelle revienne.

Parcl (PRCL) — Une exposition aux prix immobiliers sans propriété

Parcl propose une approche différente : au lieu de tokeniser des propriétés individuelles, il crée une exposition synthétique aux indices de prix immobiliers des grandes villes (New York, Miami, San Francisco) sur Solana. Les utilisateurs peuvent prendre des positions longues ou courtes sur les marchés immobiliers par ville sans posséder de bien physique.

Avec un marché adressable de plus de 16 billions de dollars pour la spéculation sur l'immobilier tokenisé, Parcl représente un pari sur l'infrastructure de découverte des prix plutôt que sur la gestion immobilière. Le partenariat avec Polymarket, lancé en 2026, ajoute des dynamiques de marché de prévisions à l'exposition immobilière.

L'angle investissement : le token PRCL est négocié à une fraction de sa valorisation au lancement. Si la spéculation sur l'immobilier tokenisé prend de l'ampleur, la position de pionnier de Parcl dans le trading basé sur les indices de villes pourrait s'avérer précieuse. Le risque réside dans la complexité du produit et une adoption utilisateur toujours limitée par rapport aux plateformes de tokenisation directe de l'immobilier.

Section 3 : Actions et infrastructure de titres tokenisés

C'est le secteur RWA le plus récent et le plus explosif. Les 1,5 milliard de dollars de TVL d'Ondo Global Markets en actions tokenisées ont été construits en mois, pas en années. Le lancement du mainnet de Robinhood Chain en juillet 2026 a apporté un élan immédiat avec des jetons d'actions pour NVDA, GOOG et AAPL négociés en continu sur chaîne.

Chainlink (LINK) — L'infrastructure d'oracle qui alimente tous les RWAs

Chainlink n'est pas un token RWA au sens étroit. Mais c'est la couche d'infrastructure critique qui rend possible presque toute la tokenisation RWA.

Chaque produit trésor tokenisé, chaque token d'actions, chaque flux de prix immobilier sur chaîne nécessite un oracle pour apporter de manière sécurisée les données de prix hors chaîne sur chaîne. Les Data Streams et les produits Proof of Reserve de Chainlink sont la référence de l'industrie.

Intégrations spécifiques aux RWA :

-

Robinhood Chain : Chainlink est l'oracle officiel pour tous les flux de prix des jetons d'actions

-

Ondo Finance : les oracles Chainlink alimentent la tarification de OUSG et USDY

-

BlackRock BUIDL : Vérification du prix et preuve de réserve

-

JPMorgan : le protocole CCIP (Cross-Chain Interoperability Protocol) de Chainlink utilisé pour le règlement d'actifs tokenisés

À 8,39 $, LINK est en baisse par rapport à ses sommets de 2024 aux alentours de 50 $. Mais contrairement aux altcoins spéculatives, Chainlink génère des revenus réels de protocole grâce à ses services d'oracle et possède une valeur sécurisée supérieure à 15 milliards de dollars qui augmente avec l'adoption des RWA. Le récent rebranding et la mise à jour du staking v0.2 créent des moteurs de demande supplémentaires pour le token.

Sector 4 : Crédit privé et prêts sous-collatéralisés

C’est ici que la DeFi rencontre le prêt traditionnel — sans exiger que les emprunteurs fournissent 150 % de garantie en crypto. Les décisions de prêt sont basées sur la solvabilité, les flux de trésorerie réels et les actifs hors chaîne.

Centrifuge (CFG) — Financement de factures sur chaîne

Centrifuge est l'un des protocoles RWA les plus anciens et les plus éprouvés opérationnellement. Il permet aux entreprises de financer des actifs du monde réel — factures, hypothèques immobilières, financement basé sur les revenus — en les tokenisant sur chaîne et en les utilisant comme garantie dans les pools de prêt DeFi.

Pourquoi CFG à 0,175 $ est profondément sous-évalué :

-

Centrifuge a des prêts réels accordés et remboursés sur plusieurs années — rare dans l'espace RWA où la plupart des projets sont encore en train de construire l'infrastructure

-

Le protocole relie le financement traditionnel des factures (un marché mondial de 3 billions de dollars) à la liquidité sur chaîne

-

Les pools Tinlake permettent aux investisseurs de générer un rendement à partir des flux de trésorerie d'entreprises du monde réel, et non de l'appréciation spéculative des jetons.

-

CFG est le token de gouvernance pour les paramètres du protocole, les types de garanties et les structures de frais

-

À 0,175 $, CFG a reculé d'environ 99 % par rapport à ses sommets historiques aux alentours de 15 $+

L'élément à retenir : comme la plupart des jetons RWA, CFG a une capture de valeur directe limitée. Le protocole génère des frais, mais la distribution des frais aux détenteurs de jetons a été minimale. Le scénario haussier exige que la gouvernance évolue vers un partage des revenus à mesure que le volume du protocole augmente.

Clearpool (CPOOL) — Crédit institutionnel avec 937 M $ accordés

Clearpool est un protocole de prêt DeFi institutionnel qui a accordé plus de 937 millions de dollars de prêts à des emprunteurs, dont Jane Street, l'un des plus grands market makers au monde. Le protocole a versé plus de 10 millions de dollars de rendement aux prêteurs et maintient un TVL de 51 millions de dollars.

Évolutions clés de 2026 :

-

Lancement de PayFi : Crédit pour les paiements en stablecoin, ciblant les flux fintech du monde réel

-

cpUSD : une stablecoin générant des rendements garantie par des pools de prêts institutionnels

-

Validateur XDC Network : Clearpool a rejoint en tant que validateur en mai 2026, renforçant les liens avec le secteur RWA

-

Expansion du H2 2026 : Extension du réseau prévue pour cibler le capital institutionnel non exploité

Pourquoi CPOOL à 0,0023 $ est asymétrique :

-

Le token a chuté de 99,9 % par rapport à son ATH à près de 2,50 $, mais les fondamentaux du protocole (octroi de prêts, rendement des prêteurs, base d'emprunteurs institutionnels) restent opérationnels.

-

Une capitalisation boursière de 18 millions de dollars contre 937 millions de dollars de prêts accordés crée un ratio prêts/capitalisation boursière de 52:1 — extrêmement élevé

-

Sequoia, Arrington Capital, Hashkey Group, Wintermute, Jane Street et Flow Traders sont tous des investisseurs ou des partenaires

-

Les déslistings de plateformes d'échange (BloFin a retiré CPOOL/USDT en mars 2026) ont créé une pénurie de liquidité qui fait chuter le prix en dessous des fondamentaux

Le risque : la liquidité de CPOOL est faible. L'expansion du H2 2026 et toute nouvelle liste sur une plateforme d'échange sont des catalyseurs cruciaux. Sans eux, le jeton peut rester déprimé, indépendamment de la croissance du protocole. Il s'agit d'un pari à forte conviction avec une petite position.

Le décalage de valorisation : pourquoi les jetons RWA sont sous-évalués

Voici le paradoxe central de l'investissement dans les RWA en 2026 :

|

Métrique

|

Niveau de la plateforme

|

Niveau de jeton

|

|

Marché des trésoreries tokenisées

|

Plus de 15 milliards de dollars et en croissance

|

ONDO en baisse de 85 % par rapport à son ATH

|

|

TVL d'Ondo

|

Nouveau sommet au-dessus de 2,5 milliards $

|

ONDO près des minima du cycle

|

|

TVL de Maple

|

2,1 milliards $

|

SYRUP en dessous du prix de lancement

|

|

Prêts Clearpool accordés

|

937 M $

|

CPOOL en baisse de 99,9 %

|

|

Historique opérationnel de Centrifuge

|

Plusieurs années

|

CFG en baisse de 99 %

|

|

Marché total des RWA

|

26 milliards $ → 50 milliards $+ prévus

|

La plupart des jetons RWA sont à des niveaux historiques bas

|

Cette déconnexion existe pour trois raisons :

1. Les jetons de gouvernance ne captent pas de valeur. La plupart des protocoles RWA ont connu une croissance en proposant des produits de qualité institutionnelle, où les revenus profitent à l'entité commerciale, et non au jeton. La plateforme d'Ondo traite des milliards. Les détenteurs du jeton ONDO ne reçoivent rien directement. Cela change — le programme de rachat de Maple sert de modèle — mais il nécessite une action de gouvernance.

2. Pression liée au déblocage des jetons. ONDO a 4,87 milliards de jetons en circulation sur un maximum de 10 milliards. De nombreux jetons RWA ont été lancés avec des périodes de verrouillage prolongées qui se débloquent désormais dans une liquidité faible, créant une pression de vente persistante indépendamment des fondamentaux.

3. Rotation des récits. Les marchés crypto font alterner les récits. En 2024, les RWA étaient le récit tendance. En 2025–2026, les agents IA et les meme coins ont capté l'attention et les capitaux. Les protocoles RWA ont continué à se développer — et leur TVL a continué à augmenter — mais les prix des jetons ont suivi le récit, et non les fondamentaux.

L'opportunité pour les investisseurs patients réside dans le fait que les fondamentaux et les prix évoluent en sens inverse. Lorsque l'attention narrative reviendra vers les RWA — et elle le fera, car plus de 50 milliards de dollars en actifs tokenisés exigent l'attention du marché — la réévaluation pourrait être rapide.

Conclusion

Le secteur RWA vit une rarité dans la crypto : l'adoption institutionnelle s'accélère tandis que les valorisations des jetons se contractent. BlackRock, JPMorgan, Fidelity et Mastercard ne construisent pas sur chaîne pour le plaisir — ils le font parce que les actifs tokenisés se règlent plus rapidement, sont négociables 24/7 et réduisent les coûts intermédiaires. Il s'agit d'une tendance structurelle, pas d'un cycle.

Pour les investisseurs prêts à dépasser le présent manque de récits, plusieurs tokens offrent une asymétrie convaincante :

-

ONDO à 0,32 $ — le leader du secteur RWA avec plus de 3,5 Md $ de TVL, échangé à une réduction de 85 % malgré des sommets historiques en termes d'utilisation de la plateforme

-

CFG à 0,175 $ — une expérience opérationnelle pluriannuelle dans le financement de factures, en baisse de 99 % par rapport aux sommets

-

CPOOL à 0,0023 $ — 937 millions de dollars de prêts accordés contre une capitalisation boursière de 18 millions de dollars

-

LINK à 8,39 $ — le monopole d'oracle sur lequel chaque protocole RWA repose

Le cadre est clair : privilégiez les protocoles avec des intégrations institutionnelles en direct, des tokenomiques favorables et une réelle accumulation de valeur. Évitez les tokens de gouvernance sans lien économique avec la croissance de la plateforme, peu importe à quel point la technologie est impressionnante.

La mégatendance RWA n'arrive pas. Elle est là. La seule question est de savoir si votre portefeuille est bien positionné avant que le marché ne rétablisse le lien entre les prix des jetons et les fondamentaux qui se sont construits tout au long de cette période.

FAQ

Qu'est-ce que les jetons RWA en crypto ?

Les jetons RWA (Real World Asset) sont des cryptomonnaies qui alimentent des protocoles de tokenisation d'actifs financiers traditionnels sur la blockchain. Ces derniers incluent des Trésors américains tokenisés (Ondo, BlackRock BUIDL), la fractionnement immobilier (Lofty, RealT), le crédit privé (Maple, Centrifuge, Clearpool) et la tokenisation d'actions (Ondo Global Markets, Robinhood Chain). Les jetons RWA remplissent généralement des fonctions de gouvernance et, dans certains cas, capturent les revenus du protocole via des rachats ou le partage de frais.

Pourquoi les jetons RWA sont-ils si sous-évalués en 2026 ?

Les tokens RWA sont sous-évalués en raison de trois facteurs : (1) la plupart des tokens de gouvernance manquent de mécanismes directs de capture de valeur, créant un décalage entre la croissance de la plateforme et le prix du token ; (2) les déblocages programmés de tokens génèrent une pression de vente persistante sur une liquidité faible ; et (3) la rotation narrative vers les agents IA et les meme coins a attiré les capitaux et l'attention loin des RWA, malgré une adoption institutionnelle en accélération. Le TVL d'Ondo a atteint des niveaux records, tandis qu'ONDO était négocié à 80 % en dessous de son pic — un décalage fondamentaux-prix classique.

Ondo Finance est-il un bon investissement à 0,32 $ ?

Ondo représente le protocole RWA le plus opérationnellement mature, avec un TVL supérieur à 3,5 milliards de dollars, une part de marché de 54,4 % dans les actions tokenisées, des licences de la SEC et des intégrations avec BlackRock, JPMorgan et Mastercard. À 0,32 $ (en baisse de 85 % par rapport à son ATH de 2,14 $), le rapport risque/récompense est favorable pour les investisseurs patients. Le principal catalyseur de hausse est le déploiement par la gouvernance d'un mécanisme de capture de valeur (partage des frais ou rachats). Sans cela, le token risque de suivre avec retard la croissance de la plateforme. La capitalisation maximale de 10 milliards, avec 4,87 milliards en circulation, génère une pression de déblocage continue à surveiller.

Quelle est la différence entre les jetons RWA et les produits RWA tokenisés ?

Les produits RWA tokenisés (comme Ondo USDY, BlackRock BUIDL ou les jetons de propriété Lofty) sont les actifs sur chaîne représentant des investissements du monde réel. Les jetons RWA (comme ONDO, CFG, CPOOL) sont les jetons de gouvernance des protocoles qui créent et gèrent ces produits. La distinction est cruciale : les produits tokenisés peuvent connaître une croissance massive, tandis que les jetons de gouvernance restent stables s'il n'existe aucun mécanisme de valorisation liant les revenus du protocole à la demande de jeton.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA. Pour obtenir les informations à la source, consultez la version anglaise originale.