300 milliards de dollars et encore en hausse : nouvel afflux de capitaux ou cryptonatives en défense ?

2026/03/31 13:11:52

L'écosystème des actifs numériques a officiellement entré une nouvelle ère. En mars 2026, la capitalisation boursière totale des stablecoins a dépassé le seuil de 300 milliards de dollars, un chiffre autrefois considéré comme un sommet générationnel mais qui apparaît désormais comme un plancher structurel. Ce accomplissement n'est pas simplement une victoire quantitative pour le « crypto » ; c'est un changement qualitatif dans la manière dont le monde perçoit le dollar américain comme une utilité programmable et mondiale.

L'écosystème des actifs numériques a officiellement entré une nouvelle ère. En mars 2026, la capitalisation boursière totale des stablecoins a dépassé le seuil de 300 milliards de dollars, un chiffre autrefois considéré comme un sommet générationnel mais qui apparaît désormais comme un plancher structurel. Ce accomplissement n'est pas simplement une victoire quantitative pour le « crypto » ; c'est un changement qualitatif dans la manière dont le monde perçoit le dollar américain comme une utilité programmable et mondiale.Lorsque le marché a connu sa dernière croissance significative en 2021 et au début de 2024, les stablecoins étaient largement perçus comme des « jetons de casino » — des placeholders temporaires utilisés par les traders pour entrer et sortir rapidement d'actifs volatils comme le bitcoin et l'ethereum. Aujourd'hui, le paysage est fondamentalement différent. La barrière des 300 milliards de dollars est franchie dans un contexte de régulation sophistiquée, de l'émergence d'actifs du monde réel tokenisés (RWA) et d'une économie mondiale qui cherche de plus en plus des « dollars numériques » pour contourner les inefficacités du système bancaire traditionnel.

La tension centrale sur le marché actuel porte sur l'origine de ce capital. Le montant de 300 milliards de dollars est-il un signe d'un flux massif de « New Money » alimenté par l'adoption institutionnelle et la GENIUS Act de 2025 ? Ou s'agit-il d'une posture défensive de « Old Money » — des natifs du crypto qui ont vendu leurs positions aux sommets locaux et qui détiennent désormais une montagne de liquidités, en attente d'une correction macroéconomique ? Pour comprendre l'avenir du marché haussier, nous devons d'abord déconstruire l'anatomie de ce mur liquide de 300 milliards de dollars.

Points clés

-

Une nouvelle ère réglementaire : la loi GENIUS de 2025 a accordé le « feu vert » juridique aux institutions américaines pour détenir et régler en stablecoins, les transformant d'outils spéculatifs en instruments financiers réglementés.

-

Domination institutionnelle : une part importante du récent afflux de plus de 50 milliards de dollars provient de « nouveaux fonds » provenant des trésoreries d'entreprises et des intégrations fintech (Stripe, PayPal, Visa), et non seulement du trading de détail.

-

Le moteur RWA : les stablecoins ne sont plus simplement inactifs ; ils constituent la devise principale pour l'achat de bons du Trésor tokenisés, qui offrent actuellement des rendements compétitifs par rapport aux comptes d'épargne à haut rendement traditionnels.

-

Défense stratégique : Les gros « whales » du cycle 2023-2024 augmentent progressivement leurs allocations en stablecoins afin de capter des rendements et de se couvrir contre la volatilité, tout en maintenant une capitalisation boursière totale élevée même lorsque les mouvements de prix du BTC stagne.

-

Implications sur le marché : Une offre de stablecoin de 300 milliards de dollars représente le plus grand « mur d'achat » de l'histoire financière, suggérant que tout recul significatif du BTC ou de l'ETH sera vigoureusement contré par une liquidité en attente.

Démystification des 300 milliards de dollars : la hiérarchie des dollars numériques

Pour analyser s'il s'agit d'argent nouveau ou ancien, nous devons d'abord examiner la répartition des actifs eux-mêmes. Le marché des stablecoins n'est plus un monolithe ; il s'est bifurqué en secteurs de « liquidités offshore » et de « réglementés onshore ».

Tether (USDT) conserve toujours la part dominante du marché, avec actuellement environ 185 milliards de dollars. Tether reste le roi indiscuté de la liquidité mondiale, particulièrement sur les marchés émergents et les plateformes offshore. Sa croissance en 2025 et au début de 2026 a été stimulée par son rôle de « eurodollar du XXIe siècle ». Dans les régions confrontées à une forte inflation ou à un accès restreint au USD, l'USDT est devenu le principal moyen d'échange pour les petites entreprises et les transferts transfrontaliers. Les plateformes axées sur l'accessibilité mondiale, telles que KuCoin, sont devenues des hubs centraux pour cette liquidité, offrant les carnets d'ordres profonds et les paires de trading diversifiées nécessaires pour que ces participants internationaux puissent échanger facilement entre stablecoins et une large gamme d'altcoins.

USD Coin (USDC), émis par Circle, a connu un regain d'activité suite à la mise en œuvre de la loi GENIUS. À présent à environ 80 milliards de dollars, la croissance de l'USDC est l'indicateur le plus clair du « nouveau capital » institutionnel. Étant conforme aux dernières exigences d'audit fédérales, l'USDC est devenu le véhicule privilégié pour BlackRock, Fidelity et d'autres grands gestionnaires d'actifs qui entrent dans l'espace de la tokenisation. Lorsque nous observons une expansion de l'offre d'USDC, il s'agit presque toujours d'un signal d'entrée de capital frais provenant du secteur financier traditionnel (TradFi) dans l'écosystème.

Enfin, nous observons l'émergence de stables décentralisées et génératrices de rendement comme USDS (anciennement DAI) et USDe d'Ethena. Ces actifs représentent le volet « Native » de l'équation. Leur croissance est souvent liée aux natifs crypto issus de « l'ancien argent » qui souhaitent rester sur chaîne tout en percevant un taux « sans risque » qui rivalise ou dépasse le taux de repo à vue de la Réserve fédérale. En analysant la croissance de ces trois catégories distinctes, nous pouvons constater que la barre des 300 milliards de dollars est une réussite hybride — un mélange de nécessité retail mondiale, d'intégration institutionnelle et de recherche sophistiquée de rendement dans le DeFi.

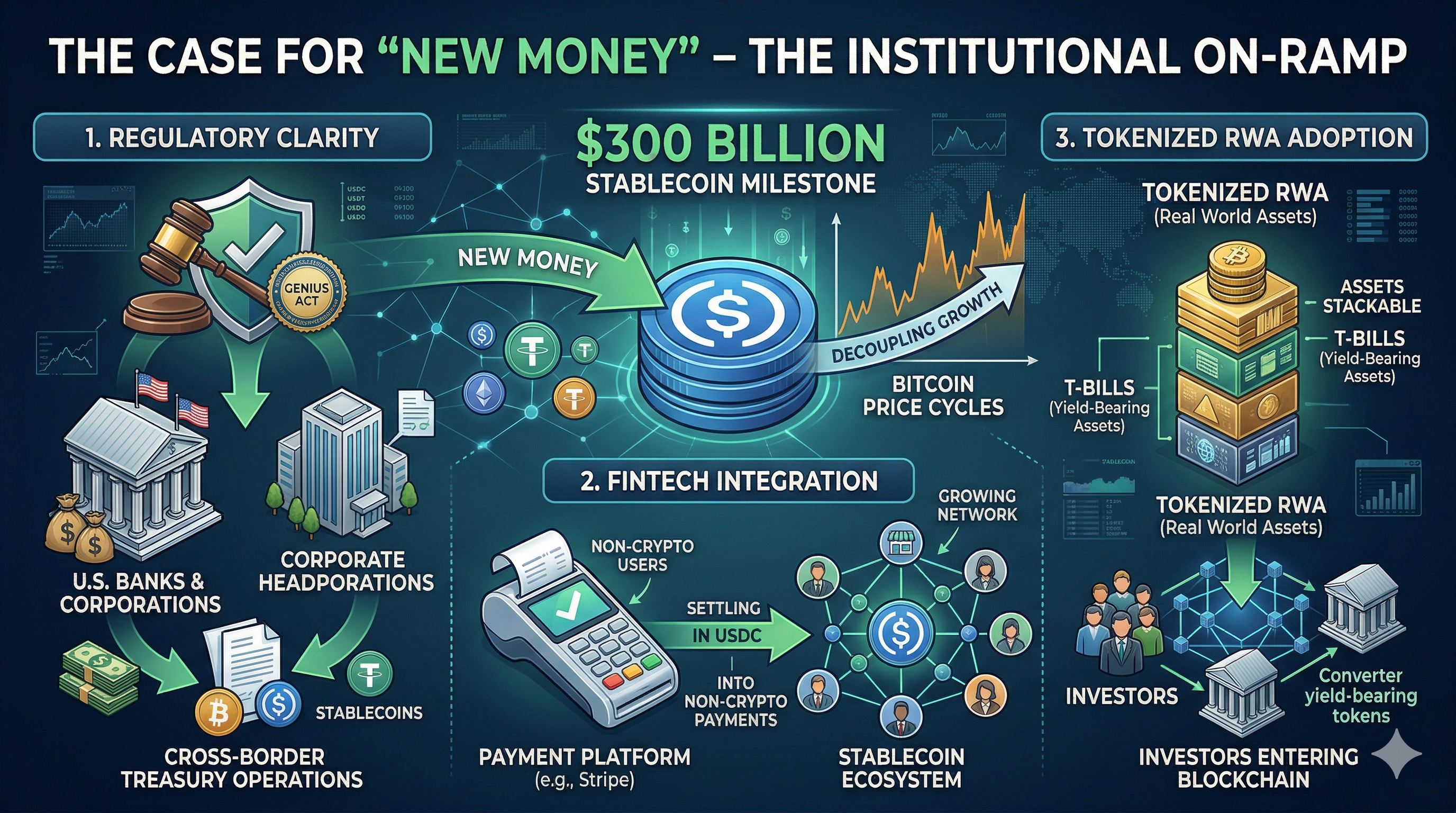

Le cas de la « nouvelle monnaie » – la passerelle institutionnelle

L'argument le plus convaincant pour que le seuil de 300 milliards de dollars soit considéré comme « New Money » est le changement tectonique du paysage réglementaire. Avant 2025, de nombreux directeurs financiers institutionnels hésitaient à manipuler des stablecoins en raison d'une « zone grise » concernant leur statut comptable et juridique. L'adoption de la loi GENIUS (Generating Enhanced National Infrastructure for United Stables) a modifié la donne.

Pour la première fois, les banques américaines ont reçu un cadre clair pour émettre leurs propres stablecoins ou en héberger de tiers. Cela a entraîné un afflux massif de fonds de trésorerie corporatifs. De grandes entreprises multinationales ont commencé à utiliser des stablecoins pour des transferts internes, constatant qu'elles pouvaient régler des millions de dollars à travers les frontières en quelques secondes, pour une fraction du coût d'un virement SWIFT. Il s'agit de capitaux qui n'étaient jamais présents sur le crypto market auparavant ; il s'agit d'« New Money » qui considère la blockchain uniquement comme un canal de règlement supérieur.

De plus, l'intégration des stablecoins dans la pile fintech a attiré des millions d'utilisateurs non crypto. Lorsqu'un propriétaire de petite entreprise accepte un paiement via Stripe qui est réglé en USDC, cette liquidité contribue à une capitalisation boursière de 300 milliards de dollars. Ces utilisateurs ne se considèrent pas comme des « investisseurs crypto » ; ils utilisent simplement un dollar plus rapide et moins cher. Cette adoption « invisible » est peut-être le indicateur à long terme le plus haussier, car elle délie la croissance des stablecoins des cycles de boom et de krach du prix du bitcoin.

Pour beaucoup de nouveaux arrivants dans cet espace, des plateformes d'échange conviviales comme KuCoin offrent une porte d'entrée pour mettre cette nouvelle liquidité à profit, en proposant des produits comme « KuCoin Earn », où les utilisateurs peuvent trouver des options d'épargne flexible compétitives pour leurs stablecoins inactifs tout en naviguant sur le marché plus large.

Le cas de l’« argent ancien » – La fuite stratégique vers la sécurité

Bien que le récit institutionnel soit fort, nous ne pouvons ignorer le comportement des « Crypto Natives » — les grosses poches et les premiers adoptants qui ont traversé plusieurs cycles. Pour ce groupe, une capitalisation boursière de 300 milliards de dollars est un signe d'une rotation « Risk-Off ».

Historiquement, lorsque le bitcoin approche ou brise ses anciens sommets historiques (comme il l'a fait à la fin de 2025), les investisseurs avisés commencent à « sortir progressivement » de leurs positions. Au lieu de sortir vers une monnaie fiduciaire — ce qui implique des retards bancaires, des frais élevés et des friction potentielles en matière de déclaration fiscale — ils passent à des stablecoins. Cela leur permet de rester « sur chaîne » et prêts à « acheter la baisse » à tout moment. Le fait que la capitalisation boursière des stablecoins reste à un niveau record tandis que le prix du bitcoin connaît une consolidation latérale suggère que les « anciens argent » ne quittent pas l'écosystème — ils attendent simplement un meilleur point d'entrée.

Cette posture défensive est davantage incitée par l'évolution des rendements chain-on. Lors des cycles précédents, détenir des stablecoins signifiait gagner 0 % ou prendre des risques élevés dans des protocoles DeFi non éprouvés. En 2026, les détenteurs de stablecoins peuvent générer un « rendement naturel » issu des réserves du Trésor détenues par les émetteurs. Lorsqu'un baleine détient 100 millions de dollars dans une stablecoin transférant des rendements, il détient essentiellement une version numérique d'une obligation souveraine. Cela rend la stratégie « Safe Haven » très rentable, réduisant l'urgence à réallouer vers des actifs « Risk-On » volatils comme les altcoins.

Nous observons également une tendance « défensive » dans la montée des stratégies algorithmiques et delta-neutres. Des protocoles comme Ethena permettent aux investisseurs de détenir un « dollar synthétique » tout en générant un rendement grâce à l’opération de base. Cela a attiré des milliards de dollars de la part de hedge funds natifs du crypto qui souhaitent se couvrir contre leur exposition au marché sans sortir du système bancaire traditionnel. Ce capital provient de « vieux argent » devenu plus sophistiqué, contribuant au total de 300 milliards de dollars sans nécessairement représenter de nouveaux acheteurs sur le marché.

Au-delà du récit : Analyse des données sur chaîne

Pour résoudre le débat entre l'argent « nouveau » et l'argent « ancien », nous devons examiner les données concrètes fournies par la blockchain. Les métriques sur chaîne en 2026 offrent une vue détaillée de la manière dont ces 300 milliards de dollars sont réellement utilisés.

Tout d'abord, examinons la croissance des adresses par rapport au volume des transactions. Si la croissance de la capitalisation boursière était uniquement due à des "anciens argent" en mode défensif, nous observerions un nombre stable d'adresses uniques, mais une concentration élevée de richesse dans les grandes adresses. Toutefois, les données du début de 2026 montrent une augmentation de 40 % sur un an du nombre d'adresses actives de stablecoins ayant un solde compris entre 1 000 $ et 10 000 $. Cela suggère une phase d'adoption de la "classe moyenne", caractéristique de l'entrée de "nouvel argent" dans l'écosystème pour les paiements et l'Épargne.

Deuxièmement, la métrique des réserves de la plateforme d'échange contre le wallet privé est révélatrice. En 2021, plus de 50 % de l'offre de stablecoin était détenue sur des plateformes d'échange centralisées, prête à être échangée. Aujourd'hui, ce chiffre est tombé à moins de 25 %. La majorité des 300 milliards de dollars est désormais détenue dans des wallets en auto-gestion ou verrouillée dans des contrats intelligents pour générer des rendements sur les RWA. Cela indique que les stablecoins sont utilisés comme réserve de valeur (SoV) plutôt que simplement comme moyen de spéculation. Lorsque l'argent quitte une plateforme d'échange pour être placé dans un protocole de rendement à long terme, il se comporte davantage comme de « l'ancien argent » cherchant un havre sûr ou comme du « nouvel argent » utilisant la chaîne comme un compte bancaire.

Troisièmement, nous devons examiner la vitesse de la monnaie. La vitesse mesure à quelle fréquence un seul dollar est transféré dans un laps de temps donné. Intéressant : alors que la capitalisation boursière a atteint des sommets historiques, la vitesse des stablecoins sur les réseaux de couche 2 comme Base, Arbitrum et Polygon a augmenté de 300 % depuis 2024. Cette forte vitesse est une caractéristique de l'utilité de la « New Money ». Cela signifie que les gens utilisent réellement ces dollars numériques pour acheter des biens, payer des services d'agents IA et régler des dettes, plutôt que de les laisser simplement dans un compte de trading.

Que signifie cela pour les altcoins et le BTC ?

Les implications d'un plancher de 300 milliards de dollars en stablecoins pour le reste du marché sont profondément haussières, bien qu'elles nécessitent une certaine nuance. À court terme, une capitalisation boursière élevée des stablecoins agit souvent comme un « frein » sur les mouvements de prix, car elle représente des capitaux retirés out du BTC et du ETH. Toutefois, à moyen et long terme, c'est l'indicateur le plus significatif d'une future appréciation des prix.

L'effet « Printemps » : Considérez les 300 milliards de dollars comme un ressort comprimé. Dans les cycles précédents, l'offre totale de stablecoins était souvent inférieure à 10 % de la capitalisation totale du marché crypto. Alors que nous approchons du milieu de 2026, ce ratio a évolué. Il y a désormais plus d'argent « prêt à être déployé » sur les côtés que jamais auparavant. Si un catalyseur — tel qu'une nouvelle baisse des taux d'intérêt par la Fed ou une avancée technologique majeure dans le scaling de Layer 2 — déclenche un sentiment « Risk-On », la rotation depuis les stablecoins vers le BTC pourrait être le mouvement haussier le plus violent de l'histoire de cette classe d'actifs.

Le filtre de « qualité » pour les altcoins : pour les altcoins, l'objectif de 300 milliards de dollars est une arme à double tranchant. Bien qu'il y ait plus de liquidité disponible pour faire monter les tokens de petite capitalisation, les « nouveaux fonds » entrant via la loi GENIUS sont généralement plus conservateurs. Les investisseurs institutionnels sont peu susceptibles de transférer leurs USDC vers des meme coins spéculatifs. Au contraire, ils recherchent des altcoins « Blue Chip » dotés de modèles de revenus clairs et de conformité réglementaire. Par conséquent, nous pourrions assister à une « divergence » où les altcoins à forte utilité prospèrent, tandis que les tokens purement spéculatifs peinent à attirer cette nouvelle catégorie de capital.

Stabilité du marché : Peut-être le bénéfice le plus sous-estimé d'une capitalisation boursière de 300 milliards de dollars est la stabilité supplémentaire qu'elle apporte à l'écosystème. Une liquidité profonde en stablecoins agit comme un tampon lors des effondrements soudains. Lorsque le prix du bitcoin chute, la présence de milliards de dollars en stablecoins inactifs permet un achat plus rapide des baisses, ce qui empêche les « spirales de la mort » qui étaient courantes lors des marchés baissiers de 2018 et 2022. Nous évoluons vers un marché plus mature et plus liquide, qui se comporte davantage comme le S&P 500 et moins comme une action de faible valeur très volatile.

Conclusion : Un signal haussier avec une réserve

La rupture de la capitalisation boursière de 300 milliards de dollars du marché des stablecoins constitue un moment charnière pour l'industrie des actifs numériques. C'est la preuve la plus claire à ce jour que le « Digital Dollar » a remporté la course pour devenir la monnaie native d'Internet.

À travers notre analyse, il devient clair que le débat entre « New Money » et « Old Money » n'est pas un jeu à somme nulle. Les 300 milliards de dollars constituent un monument hybride. Il est construit sur la base de natifs du « Old Money » qui se sont transformés en trésoriers sophistiqués sur chaîne, mais il est propulsé vers la stratosphère par des institutions du « New Money » qui sont enfin à l'aise avec la clarté réglementaire apportée par le GENIUS Act.

Cependant, la mise en garde reste valable : une grande liquidité entraîne une grande surveillance. Alors que les stablecoins deviennent une composante systémique de l'infrastructure financière mondiale, les risques liés aux « interrupteurs d'arrêt » centralisés, à la réglementation excessive et à la transparence des réserves ne feront que s'intensifier. La barre des 300 milliards de dollars n'est pas seulement une célébration de la croissance ; c'est un appel à l'industrie pour qu'elle maintienne les plus hauts standards d'intégrité.

Pour les investisseurs, le message est clair : les « réserves de trésorerie » sont à un niveau record. L'infrastructure est prête. Le monde est connecté. Que ce capital soit en défense aujourd'hui ou en préparation d'une offensive demain, le marché des actifs numériques n'a jamais été aussi liquide, aussi réglementé, ni aussi prêt pour la prochaine étape d'adoption mondiale.

FAQ

Qu'est-ce qui a déclenché la croissance soudaine jusqu'à 300 milliards de dollars en 2026 ?

Les principaux déclencheurs ont été la loi GENIUS de 2025, qui a établi un cadre fédéral pour les émetteurs de stablecoins aux États-Unis, et l'expansion rapide des actifs réels tokenisés (RWA). Ces évolutions ont permis au capital institutionnel d'entrer sur le marché légalement et de générer des rendements directement sur la blockchain à partir des Treasury américaines.

L’USDT ou l’USDC est-il un meilleur indicateur du « nouveau money » ?

Bien que les deux connaissent une croissance, USDC est généralement considéré comme un meilleur indicateur du « New Money » provenant des institutions occidentales et des entités réglementées, en raison de son respect strict des normes de conformité américaines. La croissance de USDT reflète typiquement le « New Money » sur les marchés émergents mondiaux et la liquidité des échanges hors territoire.

Une forte capitalisation boursière des stablecoins signifie-t-elle que le prix du bitcoin augmentera ?

Pas nécessairement à court terme, mais c'est un indicateur fort à long terme. Une capitalisation boursière élevée des stablecoins représente une « liquidité mise en attente ». Cela peut signifier que les gens vendent du BTC (ce qui pousse le prix à la baisse), mais cela signifie aussi qu'une importante quantité de liquidités est prête à acheter du BTC dès que le sentiment du marché deviendra haussier.

Comment les stablecoins génèrent-ils un rendement en 2026 ?

En 2026, de nombreuses stablecoins sont « à rendement » ou « transmettent le rendement ». Étant donné que les émetteurs détiennent leurs réserves dans des actifs générant des intérêts, comme des bons du Trésor américain, ils peuvent reverser une partie de ce rendement aux détenteurs via des protocoles de finance décentralisée (DeFi) ou par des mises à jour programmatiques directes de la valeur du jeton.

Quel est le risque que le marché des stablecoins devienne trop important ?

Le principal risque est l'importance systémique. Si un émetteur de stablecoin détenant plus de 100 milliards de dollars en obligations du Trésor devait faire faillite ou faire face à un gel réglementaire, cela pourrait provoquer une crise de liquidité non seulement dans la crypto-monnaie, mais aussi sur les marchés obligataires traditionnels. C'est pourquoi la réglementation de 2025-2026 s'est fortement concentrée sur les « tests de résistance » des réserves des stablecoins.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.