Les actions d'IA représentent désormais 45 % du S&P 500 : un krach du marché boursier américain est-il à prévoir en 2026 ?

2026/05/13 15:21:02

Introduction

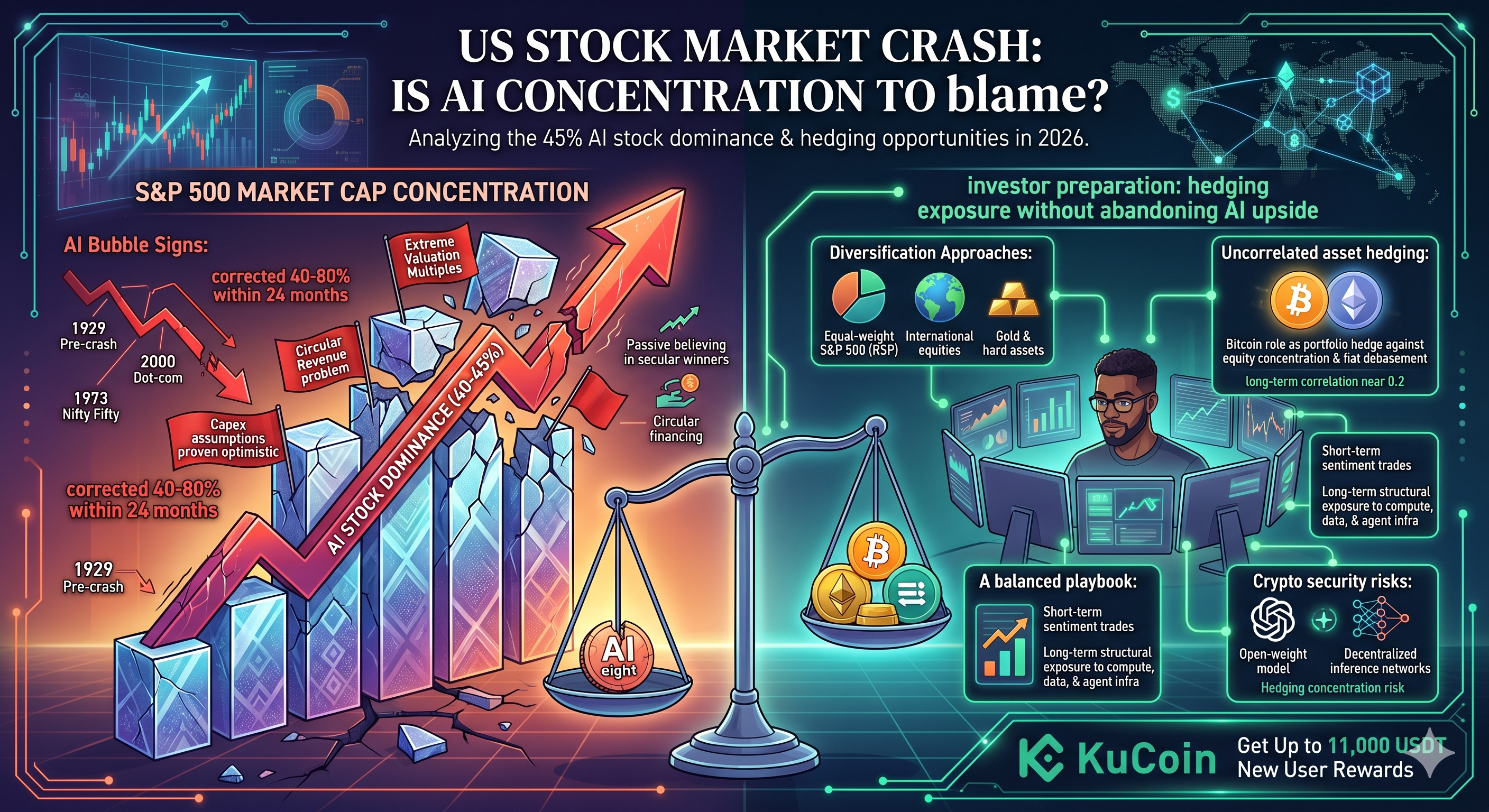

Les 10 actions les plus liées à l'IA représentent désormais environ 40 à 45 % de la capitalisation boursière totale du S&P 500 — la concentration sectorielle la plus élevée depuis le pic d'avant le krach de 1929, selon des recherches de Deutsche Bank publiées en avril 2026. Ce niveau de concentration soulève une question cruciale : quand la bourse américaine va-t-elle s'effondrer, et comment les investisseurs doivent-ils se préparer ?

La réponse honnête : personne ne peut prévoir avec précision un krach, mais les risques structurels sont mesurables. Les épisodes historiques de concentration — 1929, les Nifty Fifty de 1973 et la bulle point-com de 2000 — ont tous connu une correction de 40 à 80 % dans les 24 mois suivant leur pic. Le marché actuel piloté par l'IA présente des signaux d'alerte similaires : des multiples de valorisation extrêmes, des arrangements circulaires de revenus entre Nvidia, OpenAI et les hyperscalers, et des flux passifs amplifiant les noms les plus cotés.

Cet article analyse les données de concentration, les déclencheurs de crash que les analystes surveillent, et ce que les investisseurs peuvent faire pour se couvrir sans renoncer entièrement au potentiel de l'IA.

À quel point le S&P 500 est-il concentré dans les actions d'IA pour le moment ?

Les mega-caps exposées à l'IA représentent environ 40 à 45 % de la capitalisation boursière du S&P 500 en avril 2026, selon les rapports de concentration de Goldman Sachs et Deutsche Bank. Nvidia a seul franchi 8 % de poids dans l'indice au T1 2026, suivie par Microsoft, Apple, Alphabet, Amazon, Meta, Broadcom et Tesla — les soi-disant « AI Eight ».

Cette concentration dépasse le pic de la bulle point-com de 2000, lorsque les 10 principales actions représentaient environ 27 % de l'indice. Elle dépasse également l'époque des Nifty Fifty de 1973 et s'approche du sommet de 1929, avant la Grande Dépression.

Pourquoi la concentration s'est accélérée

Trois facteurs ont poussé la hausse :

-

Flux passifs. Chaque dollar entrant dans un fonds indiciel S&P 500 est alloué proportionnellement aux mega-caps, créant une boucle réflexive. Selon les données de l'ICI de mars 2026, les fonds passifs détiennent désormais plus de 54 % des actifs sous gestion en actions aux États-Unis.

-

Boom des dépenses d'investissement en IA. Les dépenses d'investissement des hyperscalers ont atteint un montant estimé à 410 milliards de dollars en 2025 et sont projetées à 520 milliards de dollars pour 2026, selon les estimations de Morgan Stanley publiées en avril 2026 — la majeure partie étant destinée à Nvidia et à un petit nombre de fournisseurs.

-

Dominance des bénéfices. Le AI Eight a contribué à près de 60 % de la croissance des bénéfices du S&P 500 en 2025, selon le suivi des bénéfices du Q1 2026 de FactSet.

Le résultat : l'indice n'est plus diversifié d'aucune manière significative. C'est un pari sur les infrastructures IA masqué sous un costume de 500 actions.

La ruée vers l'IA est-elle une bulle ou une croissance durable ?

C'est partiellement les deux — et cette nuance compte. La demande sous-jacente en IA est réelle, mais les valorisations se sont détachées des trajectoires de flux de trésorerie réalistes pour plusieurs noms.

Nvidia cote environ à 38 fois les bénéfices futurs début mai 2026, selon les données de consensus de Bloomberg. Cela est élevé, mais pas absurde compte tenu de la croissance. La préoccupation se situe ailleurs : des actions logicielles et liées à l'IA échangées à 25-40 fois le chiffre d'affaires, avec des hypothèses de marge qui exigent que la monétisation de l'IA se développe plus rapidement que tout cycle logiciel précédent.

Le problème des revenus circulaires

Le signalement le plus fréquent est le financement circulaire. OpenAI engage des centaines de milliards de dollars chez Oracle et Microsoft pour le calcul ; ces hyperscalers achètent des puces chez Nvidia ; Nvidia investit des capitaux propres à nouveau dans OpenAI et d'autres laboratoires d'IA qui dépensent ensuite davantage en calcul. Les analystes de Bain & Company ont signalé dans une note d'avril 2026 qu'un montant estimé de 1,4 billion de dollars d'engagements annoncés en infrastructure IA d'ici 2030 dépend de revenus liés à l'IA qui n'ont pas encore été réalisés.

Si les revenus de l'IA pour les clients finaux déçoivent — c'est-à-dire que les entreprises et les consommateurs ne paient pas suffisamment pour justifier les investissements en capital — le cycle se déroule rapidement.

Ce que l'histoire suggère

L'effondrement de la bulle point-com en 2000 a effacé 78 % de la valeur du Nasdaq sur 30 mois. L'effondrement des Nifty Fifty de 1973-74 a réduit les leaders de 60 à 90 %. Les deux épisodes partagent les mêmes caractéristiques d'aujourd'hui : une direction étroite, une croyance passive dans les gagnants structurels, et des hypothèses d'investissement qui se sont révélées optimistes. Aucun n'a fait faillite parce que la technologie sous-jacente a échoué — ils ont chuté parce que les prix ont devancé les flux de trésorerie.

Quand la bourse américaine va-t-elle faire une crise ?

Personne ne connaît la date, mais les conditions de déclenchement les plus suivies se resserrent. Le sondage Global Fund Manager Survey de Bank of America d'avril 2026 a listé « long Magnificent 7 » comme la transaction la plus surpeuplée pour le 23e mois consécutif, et 54 % des gestionnaires interrogés considèrent désormais les actions d'IA comme une bulle — contre 38 % à la fin de 2025.

Trois déclencheurs que les analystes surveillent

-

Une réduction des dépenses d'investissement des hyperscalers. Si Microsoft, Meta, Google ou Amazon réduit ses prévisions d'investissement en IA pour 2026 ou 2027, la trajectoire des revenus de Nvidia est immédiatement révisée. Morgan Stanley estime qu'une réduction de 15 % des dépenses d'investissement comprimerait les bénéfices futurs de Nvidia d'environ 22 %.

-

Une déception en matière de revenus pour l'IA. OpenAI ciblerait selon The Information en mars 2026 un chiffre d'affaires de 125 milliards de dollars d'ici 2029. Rater cette trajectoire de croissance obligerait une réévaluation de l'ensemble de la pile IA.

-

Un choc de liquidité. Une hausse des rendements réels, un événement de crédit ou un dénouement de type yen-carry pourraient forcer la vente forcée de positions longues surpeuplées. Le dénouement du yen en août 2024 a préfiguré la rapidité avec laquelle les positions concentrées se corrigent.

Estimations de la durée de l'arrêt

La plupart des stratèges de vente publiant au T2 2026 — notamment l'équipe successeur de Marko Kolanovic chez JPMorgan et Albert Edwards de Société Générale — prévoient une probabilité accrue de correction dans la fenêtre de 12 à 18 mois, conditionnellement aux orientations en matière de dépenses d'investissement durant la saison des résultats 2026. Aucun ne prévoit un effondrement imminant ; tous signalent un risque à la baisse asymétrique.

À quoi ressemblerait un effondrement du marché dirigé par une IA ?

Une correction pilotée par l'IA réduirait probablement le S&P 500 de 30 à 50 % depuis son pic, avec une chute de 50 à 75 % pour les méga-capitales de l'IA. Tel est le modèle historique de 2000 et 1973.

Les mécanismes se dérouleraient en étapes :

-

Étape 1 — Choc de guidance. Un seul hyperscalateur réduit ses dépenses en capital ou un laboratoire d’IA rate ses revenus. Nvidia et ses fournisseurs chutent de 15 à 25 % en quelques jours.

-

Étape 2 — Délestage passif. Les sorties d'indices forcent la vente proportionnelle des mega-caps, entraînant une baisse du marché global de 10 à 20 %.

-

Étape 3 — Pression sur la marge et le crédit. Paris à effet de levier sur l’IA — crédit privé vers les néonuages, options de détail — dénouement. La volatilité augmente, les corrélations atteignent 1.

-

Étape 4 — Capitulation et rotation. Les indices pondérés de manière égale, la valeur, l’international et certains actifs physiques surperforment alors que les capitaux se déplacent hors de la concentration sur l’IA.

Débordement vers d'autres actifs

Un effondrement ne resterait pas confiné. Les évaluations privées de l'IA seraient réajustées de 50 à 80 %. L'immobilier commercial lié aux constructions de centres de données connaîtrait des tensions. Et le crypto, en particulier le BTC et l'ETH, corrèle généralement avec les mouvements risque-off du Nasdaq dans les 30 à 60 premiers jours avant de se découpler, selon le modèle observé lors des baisses de mars 2020 et 2022.

Comment les investisseurs peuvent-ils se couvrir contre le risque de concentration dans l'IA ?

Diversifiez-vous loin de l'exposition pondérée par la capitalisation et ajoutez des actifs non corrélés — c'est la réponse consensus en matière de gestion des risques.

Approches pratiques de couverture

|

Stratégie

|

Ce qu'il fait

|

Trade-Off

|

|

S&P 500 à pondération égale (RSP)

|

Supprime la concentration des méga-cap

|

Sous-performe lors des hausse de l'IA

|

|

Actions internationales

|

Ajoute une diversification géographique

|

Risque monétaire et politique

|

|

Or et actifs physiques

|

Se protège contre la dépréciation monétaire

|

Aucun rendement

|

|

Bitcoin et certaines cryptomonnaies

|

À long terme, non corrélé, offre limitée

|

Corrélation à court terme orientée risque

|

|

Espèces et obligations du Trésor à court terme

|

Trésorerie pour les achats en cas de krach

|

Coût d'opportunité pendant les poussées

|

Pourquoi le bitcoin entre en discussion

Le rôle du bitcoin comme couverture de portefeuille s'est renforcé avec l'adoption institutionnelle qui s'est approfondie en 2025 et au début de 2026. Selon l'enquête institutionnelle de BlackRock d'avril 2026, 38 % des bureaux familiaux interrogés allouent désormais 1 à 5 % en BTC spécifiquement comme couverture contre la concentration en actions et la dépréciation de la monnaie fiduciaire. Le bitcoin n'élimine pas le risque de tirage à court terme en cas de panique, mais sa corrélation à long terme avec le S&P 500 se situe à environ 0,2, inférieure à celle de l'or dans de nombreuses périodes.

Ethereum, en revanche, se comporte davantage comme un actif technologique à haute bêta à court terme, mais offre une exposition à un autre récit de croissance — la finance sur chaîne et la tokenisation — qui ne dépend pas des dépenses en capital liées à l'IA.

Devriez-vous trader le BTC, l’ETH et des actifs de couverture sur KuCoin ?

KuCoin offre un cadre pratique pour les investisseurs cherchant à diversifier leur exposition loin de la concentration américaine en actions liées à l'IA, tout en conservant une exposition à la croissance. Avec plus de 41 millions d'utilisateurs enregistrés dans le monde entier au premier trimestre 2026 et un accès à plus de 900 actifs numériques, KuCoin propose des produits spot, futures et earn products sur BTC, ETH, les stablecoins et les tokens émergents, qui peuvent compléter un portefeuille d'actions traditionnel.

Pour les investisseurs qui se protègent contre le risque de concentration dans l'IA, trois cas d'utilisation de KuCoin se démarquent. Tout d'abord, accumulez du BTC ou du ETH selon un calendrier récurrent en utilisant le DCA sur spot pour construire une position non corrélée au fil du temps. Deuxièmement, utilisez les produits de rendement en stablecoin pour placer vos liquidités tout en conservant un rendement — utile si vous réduisez votre exposition aux actions avant une correction potentielle. Troisièmement, crypto hedges peuvent compenser la volatilité à court terme du portefeuille pour les utilisateurs avancés.

La liquidité approfondie de KuCoin, ses frais compétitifs et son accès 24/7 en font une plateforme adaptée à la fois aux couvreurs à long terme et aux traders actifs. Inscrivez-vous, complétez la vérification, et commencez à diversifier vos actifs en quelques minutes. Les nouveaux utilisateurs peuvent désormais se inscrire sur KuCoin et obtenir jusqu'à 11 000 USDT de récompenses pour nouveaux utilisateurs.

Conclusion

La concentration de 45 % en IA dans le S&P 500 n'est pas une prévision d'un krach imminant — c'est une mesure de l'asymétrie des risques. Les épisodes historiques de concentration en 1929, 1973 et 2000 ont tous été corrigés sévèrement, et la configuration actuelle combine des valorisations record à des arrangements de revenus circulaires et une réflexivité des flux passifs. Les déclencheurs les plus susceptibles de provoquer une correction sont une réduction des dépenses en capital des hyperscalers, un échec à atteindre les revenus prévus en IA ou un choc de liquidité plus large — aucun de ces éléments ne peut être anticipé avec précision.

Ce que les investisseurs peuvent contrôler, c'est l'exposition. Les stratégies à pondération égale, la diversification internationale, les actifs physiques et l'allocation sélective au crypto réduisent la dépendance à la poursuite de la performance d'un petit nombre de mega-capitales IA. Le bitcoin en particulier est devenu une couverture structurelle contre la concentration boursière et la dépréciation de la monnaie fiduciaire, avec une adoption institutionnelle croissante qui soutient cette thèse.

Un effondrement ne surviendra peut-être pas en 2026. Il ne surviendra peut-être pas en 2027. Mais une telle concentration n’a jamais été résolue sans une réévaluation significative. Se préparer maintenant — par la diversification, et non par la panique — est la réponse rationnelle à un marché où 10 actions décident du sort de 500.

FAQ

1. Quel pourcentage du S&P 500 représente les actions d'IA en 2026 ?

Les méga-capitales exposées à l'IA représentent environ 40 à 45 % de la capitalisation boursière du S&P 500 en avril 2026, Nvidia seul dépassant 8 % de la pondération de l'indice, selon les données de concentration de Deutsche Bank et Goldman Sachs.

2. La bulle de l'IA est-elle plus grande que la bulle des point-com ?

Par concentration, oui — les 10 premières actions d'aujourd'hui dépassent le poids maximal de 27 % atteint en mars 2000. Par multiples de valorisation, non — les leaders actuels de l'IA négocient à des ratios cours/ventes inférieurs à ceux des entreprises de la bulle internet comme Cisco, qui avait atteint 30 fois le chiffre d'affaires en 2000.

3. Quels secteurs performeraient mieux si les actions d'IA effondrent ?

Historiquement, les indices pondérés équitablement, les actions de valeur, les actions internationales, l'énergie, les soins de santé et les biens de consommation de base ont surperformé lors des délestage des mega-cap. L'or et le bitcoin ont également surperformé lors de certains reculs des actions depuis 2020.

4. Combien de temps durent généralement les krachs du marché ?

Les marchés baissiers durent en moyenne 13 mois du pic au creux depuis 1945, avec une baisse moyenne de 36 %, selon les données de S&P Dow Jones Indices. Les krachs liés à une concentration — 1929, 1973, 2000 — ont duré plus longtemps, entre 21 et 33 mois pour atteindre le creux.

5. Puis-je vendre à découvert des actions d’IA pour couvrir mon portefeuille ?

Oui, via des ETF inversés, des options put ou des futures directs, mais le short sur les mega-cap concentrées a été coûteux tout au long de 2023-2025 en raison de tendances haussières persistantes. La plupart des gestionnaires de risque recommandent la diversification et des couvertures par spreads put plutôt que des shorts directs, compte tenu du risque asymétrique de short squeeze.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.