**Rapport Hebdomadaire de KuCoin Ventures : Le Triple Test de Résistance : Un Déleveraging Simultané de DeFi, des Macroactifs et des Actifs Narratifs**

2025/11/10 08:36:02

**1. Points Forts du Marché de la Semaine**

**Défaillance Unique et Amplification Systémique : L’Attaque contre Balancer a Déclenché des Crises dans les Produits de Rendement DeFi et des Désancrages de Stablecoins**

Cette semaine, le marché DeFi a une fois de plus été témoin d’une réaction en chaîne déclenchée par un incident de sécurité isolé. Le choc a commencé avec une exploitation majeure des contrats V2 de Balancer, où les médias et les sociétés de sécurité estiment les pertes à environ 128 millions de dollars. Techniquement, l’attaquant a exploité une faille dans la gestion de la précision décimale et des arrondis des contrats, en utilisant des swaps en lots de taille microscopique pour accumuler de petites erreurs. Ces erreurs ont progressivement déformé la tarification des pools et, dans les limites des voies d’interaction autorisées par le contrat, permis de drainer des actifs à très faible coût.

Peu après, la plateforme de rendement en chaîne Stream Finance a annoncé environ 93 millions de dollars de pertes liées à un gestionnaire d’actifs externe et a suspendu les dépôts/retraits. Pour être clair, l’effondrement de Stream n’est pas une conséquence directe et stricte de l’exploitation de Balancer, mais il a également été influencé par l’événement de liquidation massive du "10/11" survenu précédemment. Cependant, il a agi comme un amplificateur de risque sur les structures de marché et le sentiment général : les dommages à l’infrastructure en amont ont suscité la peur, les fournisseurs de liquidité (LPs) ont retiré leurs fonds, et la profondeur du market-making s’est réduite. Dans ce contexte, toute déviation dans les stratégies d’une plateforme ou celles de gestionnaires externes peut rapidement transformer des rachats gérables en une crise de liquidité, déclenchant une boucle auto-renforcée « rachats → pression de vente → baisse des prix → davantage de rachats ».

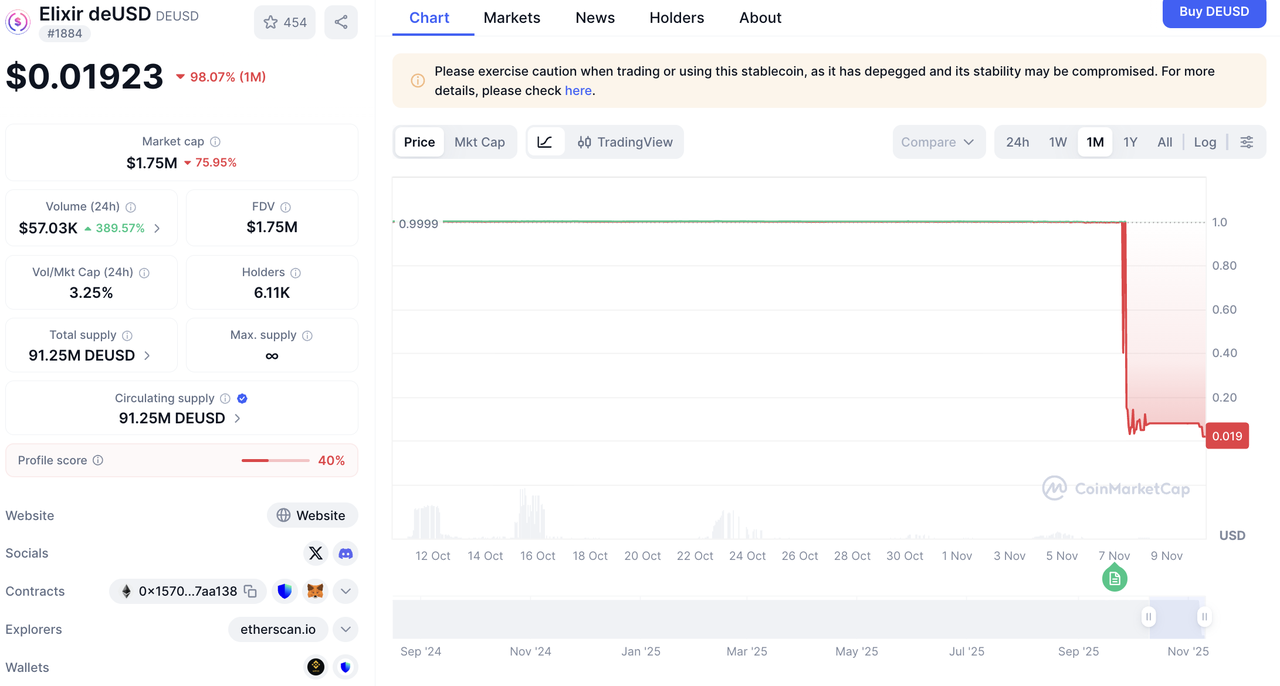

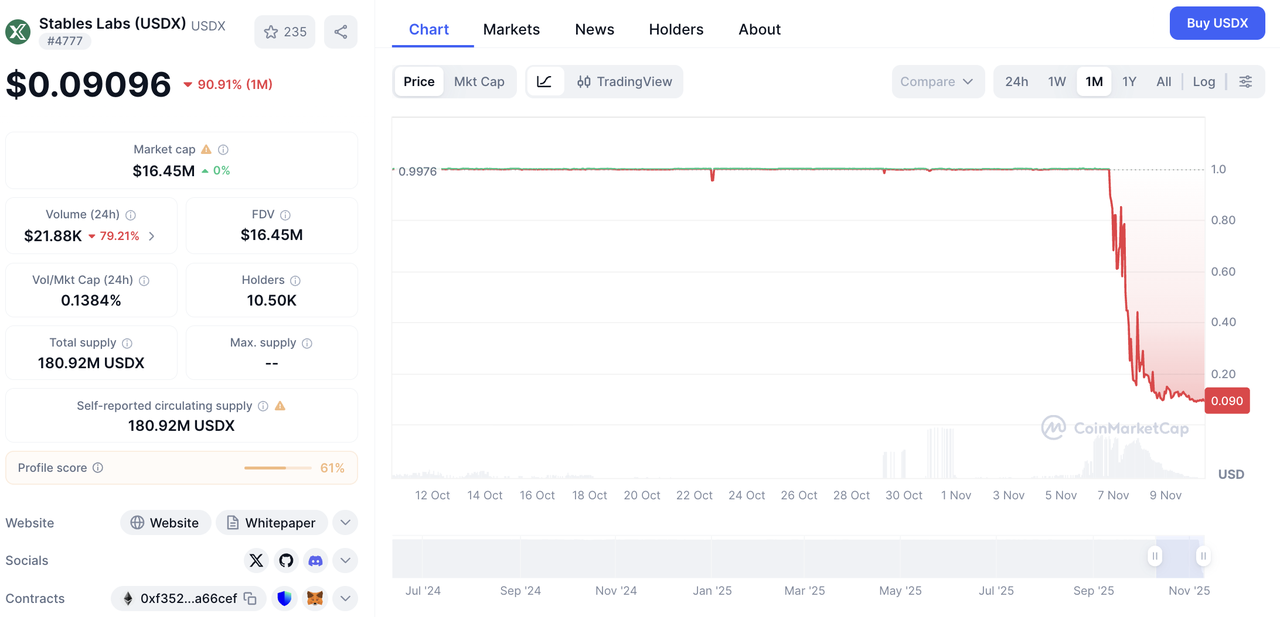

Une fois que la liquidité en amont et les produits de rendement intermédiaires ont été soumis à des tensions, la pression s'est rapidement propagée en aval vers le prêt et les stablecoins. deUSD, avec une exposition liée à Stream, a vu ses mécanismes de garantie et de rachat perturbés, forçant le projet à se replier. USDX, frappé par une combinaison de vide de liquidité et de déséquilibre dans la création de marché, a connu un décrochage profond, s'échangeant à un moment donné dans une fourchette de 0,30 $ à 0,40 $, avant de tomber sous la barre de 0,01 $. Ces deux cas mettent en lumière la frontière fragile de la « stabilité » : lorsque les fenêtres de rachat se bloquent, que les stocks de market-makers sont insuffisants et que les valeurs des garanties chutent simultanément, l'ancrage peut échouer de manière non linéaire sur de courtes périodes, engendrant une spirale mortelle en chaîne : « chute des prix → panique des rachats → trou d'air de liquidité → nouvelle chute des prix ».

Source des données : CoinMarketCap

À un niveau plus élevé, ce choc révèle des fragilités structurelles dans la DeFi, plutôt qu'un accident isolé. Premièrement, les contreparties à plusieurs niveaux et les chaînes de stratégies transforment la « composabilité » en une arme à double tranchant : tout déséquilibre dans un maillon peut être amplifié tout au long du chemin de rachat. Deuxièmement, les mécanismes de rachat et les ancrages dépendent fortement de la profondeur des AMM et de la robustesse des oracles—des dépendances intrinsèquement fragiles en période de marchés stressés. Troisièmement, une divulgation limitée et une mauvaise synchronisation des informations exacerbent les évaluations pessimistes : plus la composition des actifs est opaque, plus la décote due à la panique est profonde.

En conséquence, évaluer les risques actuels et futurs ne devrait pas se limiter aux mouvements de prix d'un seul actif, mais se concentrer sur des signaux structurels : si les rachats nets dans les pools principaux divergent durablement de la profondeur de création de marché, si la concentration des contreparties/de la garde auprès de protocoles clés augmente, et si le délai de ré-ancrage après le décrochage d’un stablecoin s’allonge. Comparés aux actions ponctuelles sur les prix, ces indicateurs sont meilleurs pour détecter précocement la boucle auto-renforçante entre prix, flux et confiance, et pour distinguer les perturbations momentanées et auto-correctrices des pressions pouvant avoir des retombées systémiques.

2. Signaux de marché sélectionnés hebdomadaires

La contraction de la liquidité macroéconomique et les risques on-chain résonnent, en attendant une percée de Washington et de la Fed

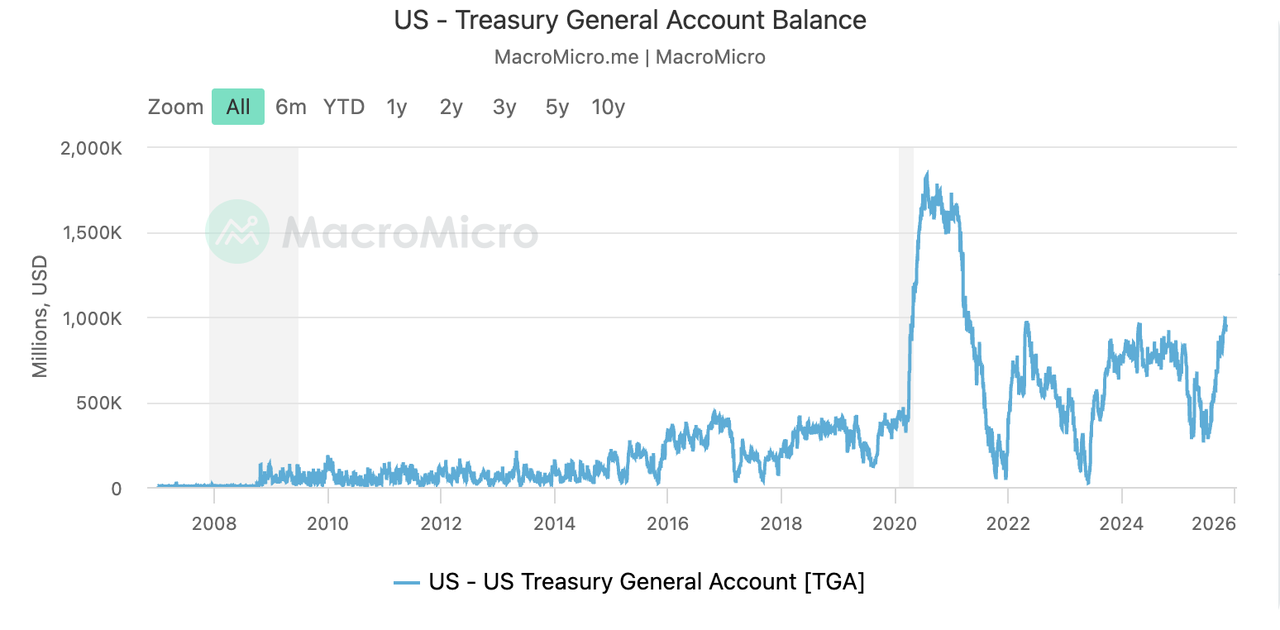

Les marchés de capitaux mondiaux, en particulier aux États-Unis, ont été frappés par une tempête de liquidité soudaine la semaine dernière. L’épicentre de cette turbulence se trouvait au niveau du compte général du Trésor américain (TGA), qui a considérablement augmenté en raison des répercussions prolongées de la fermeture du gouvernement américain. Le mécanisme est simple : durant cette fermeture, le Trésor américain continue de lever des fonds sur le marché en émettant des obligations (flux entrant vers le TGA), tandis que la plupart des dépenses gouvernementales sont suspendues (les flux sortants du TGA sont bloqués). Ce flux unidirectionnel de capitaux a emprisonné les liquidités dans le TGA, empêchant leur circulation dans le marché. En conséquence, le solde du TGA est passé de 300 milliards de dollars à environ 1 trillion de dollars au cours des trois derniers mois, siphonnant ainsi une énorme quantité de liquidité hors du système financier. Cette situation est aggravée par le resserrement quantitatif (QT) de la Réserve fédérale au cours des trois dernières années, qui avait déjà réduit la liquidité, rendant les actions du Trésor un facteur aggravant, provoquant une diminution des réserves bancaires et laissant le système financier avec une marge de sécurité en capital presque épuisée.

Source des données : https://en.macromicro.me/charts/34339/us-treasury-general-account

Cette pénurie aiguë de liquidités a directement entraîné un renforcement du dollar américain et a exercé une pression significative sur les actifs à risque comme les actions, l'indice S&P 500 ayant enregistré une tendance à la baisse dans un contexte de sentiment de risque accru. Le marché boursier américain a connu un "Black Tuesday" la semaine dernière, avec une chute notable des trois principaux indices. Les actions technologiques ont été les plus touchées, le Nasdaq Composite plongeant de plus de 2 % et l'indice des semi-conducteurs chutant de 4 %. Bien que le marché ait rebondi légèrement vendredi par rapport à ses creux, cela n’a pas suffi à éviter la fin de sa série de trois semaines consécutives de gains.

Source des données : SoSoValue

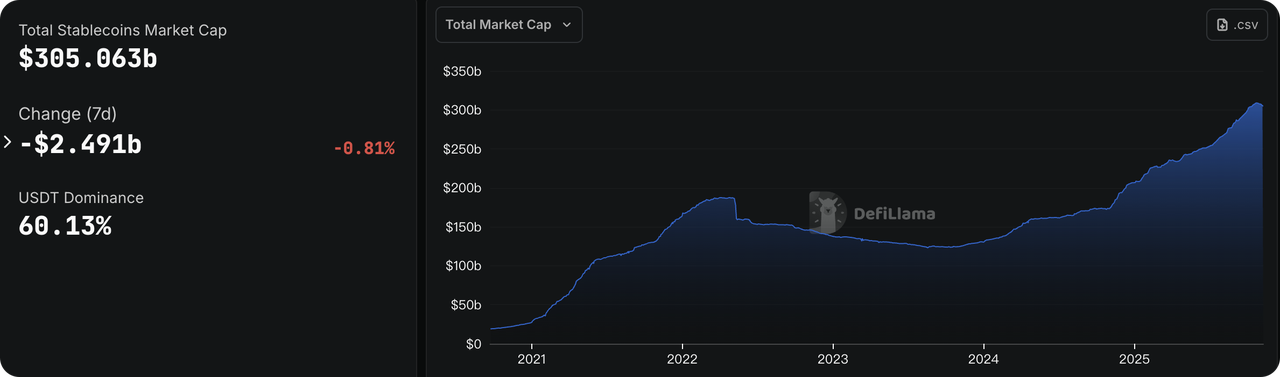

Le refroidissement s’est également propagé aux marchés crypto, où les sorties de capitaux sont devenues particulièrement marquées. Les données de flux des fonds ETF montrent une sortie nette de 1,22 milliard de dollars des ETFs BTC et de 507 millions de dollars des ETFs ETH en une seule semaine. Notamment, deux ETFs SOL ont défié cette tendance en enregistrant une entrée nette de 136 millions de dollars, indiquant que certains capitaux cherchent activement de nouveaux refuges ou des opportunités spéculatives.

Source des données : DeFiLlama

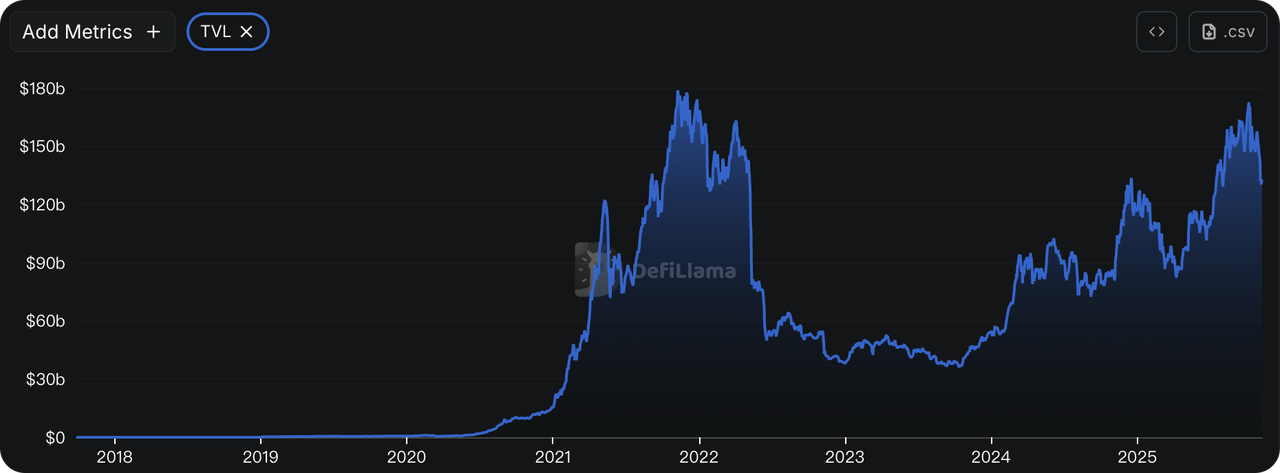

Pour aggraver la situation, des événements à risque au sein de l’écosystème crypto ont amplifié la peur et l’inquiétude parmi les grands détenteurs de capitaux. L’exploitation d’une vulnérabilité de contrat intelligent sur Balancer la semaine dernière a déclenché un retrait massif des fonds du secteur DeFi. Selon les données de DeFiLlama, la valeur totale verrouillée (TVL) dans le secteur crypto DeFi a chuté de près de 150 milliards de dollars à un niveau bas de 130 milliards de dollars, soit une évaporation d’environ 20 milliards de dollars en une semaine. Plus alarmant encore, l'offre totale de stablecoins a également commencé à se contracter, montrant des signes de stagnation de croissance rappelant la période précédant l'effondrement de l'UST en 2022. L'offre de USDe a été presque réduite de moitié par rapport à son pic, tandis que les principaux stablecoins comme USDT et USDC ont également enregistré une croissance négative modérée.

Source des données : CME FedWatch Tool

Selon l’outil CME FedWatch, le marché des futures sur les taux d'intérêt estime à 66,8 % la probabilité d’une baisse de taux de 25 points de base par la Réserve fédérale en décembre. Cette attente du marché provient principalement des préoccupations liées à la stabilité financière : la crise de liquidité déclenchée par la fermeture du gouvernement a provoqué une hausse des taux d’intérêt clés, et associée au recul notable des actifs risqués, le marché considère que la Fed sera contrainte d’intervenir pour stabiliser le système.

Cependant, cette anticipation du marché contraste fortement avec le dilemme auquel la Fed est confrontée. La fermeture du gouvernement, qui a causé la crise de liquidité, a également entraîné un manque de données pour les indicateurs économiques clés tels que les rapports sur l’emploi non agricole et le CPI. Cela laisse la Fed, dépendante des données, « aveugle ». L’absence de données concrètes offre aux responsables aux positions hawkish, préoccupés par une résurgence de l’inflation, une justification solide pour maintenir les taux inchangés en décembre, injectant une forte incertitude dans la prochaine réunion du FOMC.

Source de données :https://polymarket.com/event/when-will-the-government-shutdown-end-545?tid=1762742554499

-

Une Lueur d’Espoir pour la Réouverture du Gouvernement :Le marché prédictif sur Polymarket montre une forte hausse de la probabilité que le gouvernement américain rouvre cette semaine (du 12 au 15 novembre). Cela fait suite à des rapports indiquant que le Sénat a trouvé un accord pour mettre fin à la fermeture, laissant entrevoir une potentielle avancée dans ce qui est devenu la plus longue fermeture gouvernementale de l’histoire des États-Unis.

-

Les Responsables de la Fed sous les Projecteurs :Plusieurs responsables de la Réserve fédérale, dont certains membres votants du FOMC, ainsi que le Secrétaire au Trésor, Bentsen, doivent s’exprimer cette semaine. En l’absence de données officielles, leurs déclarations seront examinées de près par le marché pour discerner des indices sur la trajectoire future de la politique monétaire.

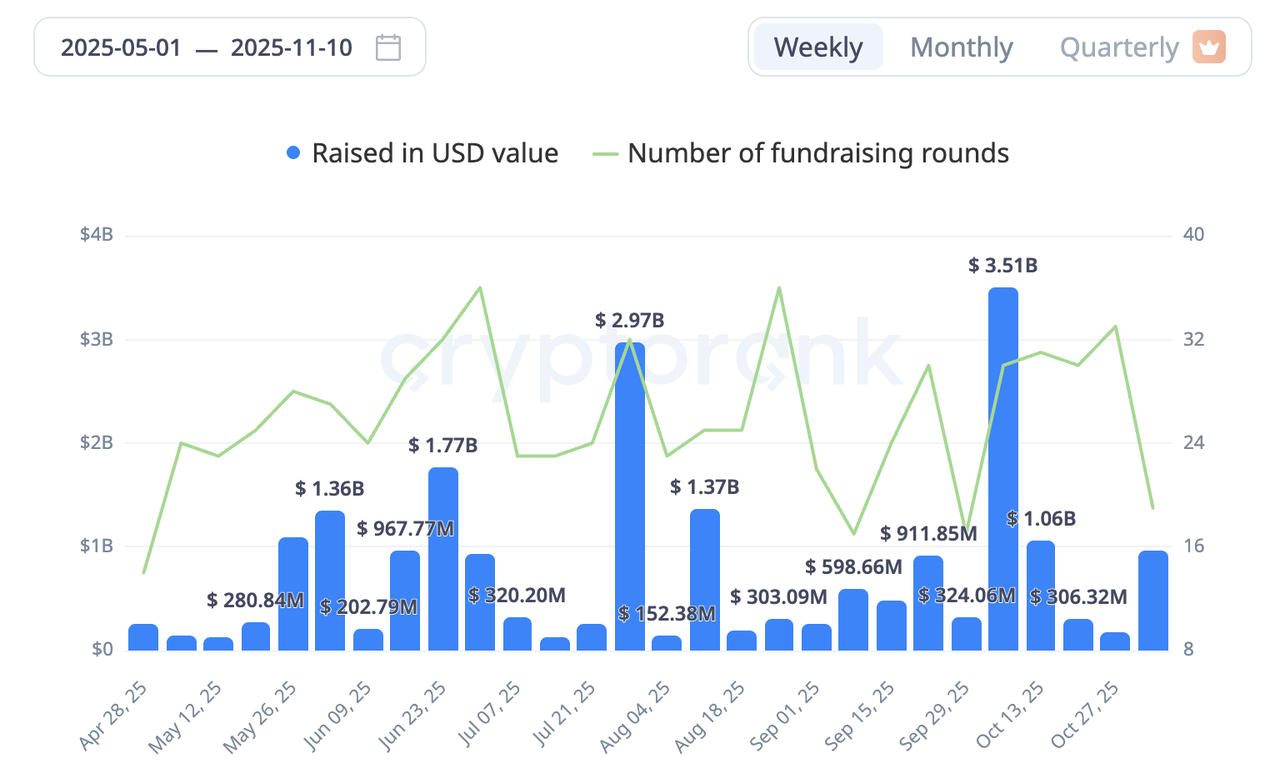

Observations sur le Marché Primaire :

Le financement sur le marché primaire des cryptos a connu un rebond la semaine dernière. Parmi les tours notables, on trouve la première levée externe de fonds de Ripple en près de six ans, lors d’un tour stratégique de 500 millions de dollars. De plus, la société publique de biotechnologie Tharimmune (THAR) a réussi à lever 540 millions de dollars afin de se repositionner et devenir la trésorerie du concept DAT de Canton Coin (CC).

Source de données : CryptoRank

Un Mélange de Chaos et de Vigueur : La Modification en Milieu de Parcours de Stable Conduit Toujours à une Surinscription Massive.

Le point central du marché primaire la semaine dernière était sans aucun doute la deuxième phase de l'événement de pré-dépôt pour la blockchain L1 axée sur les stablecoins, Stable. Cette phase avait été conçue pour répondre aux critiques de la communauté concernant la "domination des baleines" lors de la première phase en introduisant un mécanisme plus "équitable". Cependant, le processus a été marqué par de nombreuses complications.

Dès le lancement, l'enthousiasme massif du marché s'est rapidement transformé en une scène chaotique de collecte de fonds. L'interface officielle front-end a été congestionnée en raison d'un trafic écrasant, et certains participants impatients, qui ont tenté de contourner ces problèmes en interagissant directement avec le smart contract, ont fini par envoyer des fonds à une adresse incorrecte par erreur. En réponse, l'équipe du projet a ajusté les règles en cours de route, non seulement en rouvrant la fenêtre de dépôt pendant 24 heures, mais aussi en augmentant le plafond par portefeuille à 1 million de dollars. Bien que cette mesure ait résolu le problème de congestion, elle a suscité une nouvelle controverse au sein de la communauté, certains critiques affirmant qu'elle déviait du principe initial de participation équitable.

Malgré le chaos initial et la controverse qui en a suivi, l'événement a finalement attiré près de 1,8 milliard de dollars en dépôts, dépassant largement le plafond fixé à 500 millions de dollars. Le même jour du lancement de l'événement, Binance a listé un contrat perpétuel STABLEUSDT pour le marché de gré à gré. Sur la base de l'offre totale de 100 milliards de tokens et de son prix de trading (environ 0,056 $ au moment de la rédaction), le marché a assigné à Stable une valorisation entièrement diluée (FDV) de 5,6 milliards de dollars.

La raison sous-jacente de ce résultat chaotique mais extrêmement réussi réside dans le fait que, suite aux récentes implosions des protocoles de rendement des stablecoins en DeFi, une grande quantité de capitaux cherchant à la fois sécurité et hauts rendements potentiels a vu dans l'événement de pré-dépôt de Stable une destination idéale. Ainsi, le processus turbulent, la sursouscription massive et la forte valorisation précoce sur le marché secondaire reflètent collectivement l'intérêt intense et les attentes complexes du marché envers ce projet.

3. Spotlight du Projet

DAT : Compression rapide des primes — Entrée dans une phase de "Vendre des coins pour racheter des actions".

Avec les marchés des cryptomonnaies en baisse ces dernières semaines, les investisseurs se posent de plus en plus de questions sur les stratégies de DAT (digital asset treasury, ou trésorerie d'actifs numériques). Les primes d'équité pour les modèles axés sur la trésorerie se compressent rapidement, et l'accent du trading se déplace de « l'expansion multiple basée sur l'histoire » à « l'utilisation des rachats d'actions pour réduire les décotes ». MicroStrategy (MSTR) a maintenant chuté de plus de moitié par rapport à son sommet du cycle, tandis que de nombreux noms liés aux DAT des altcoins ont perdu plus de 80 % par rapport à leurs sommets. Le marché ne traite plus ces actions comme des « représentants à fort bêta » du BTC/ETH ; leur prix revient à leur valeur nette d'actif sous-jacente (NAV).

Les valorisations des DAT ne sont pas ancrées dans des flux de trésorerie d'exploitation récurrents, mais dans la NAV de la trésorerie, augmentée d'une prime narrative. À mesure que l'écart narratif se propageait et que les imitateurs affluaient, la rareté s'est diluée et la base de la prime s'est érodée. Avec le durcissement des enquêtes réglementaires et l'intensification des rapports des vendeurs à découvert (par exemple, Kerrisdale Capital), le point faible du marché baissier est mis en évidence : une génération de liquidités insuffisante pour compenser les dépréciations d'actifs, amplifiant ainsi le repricing procyclique.

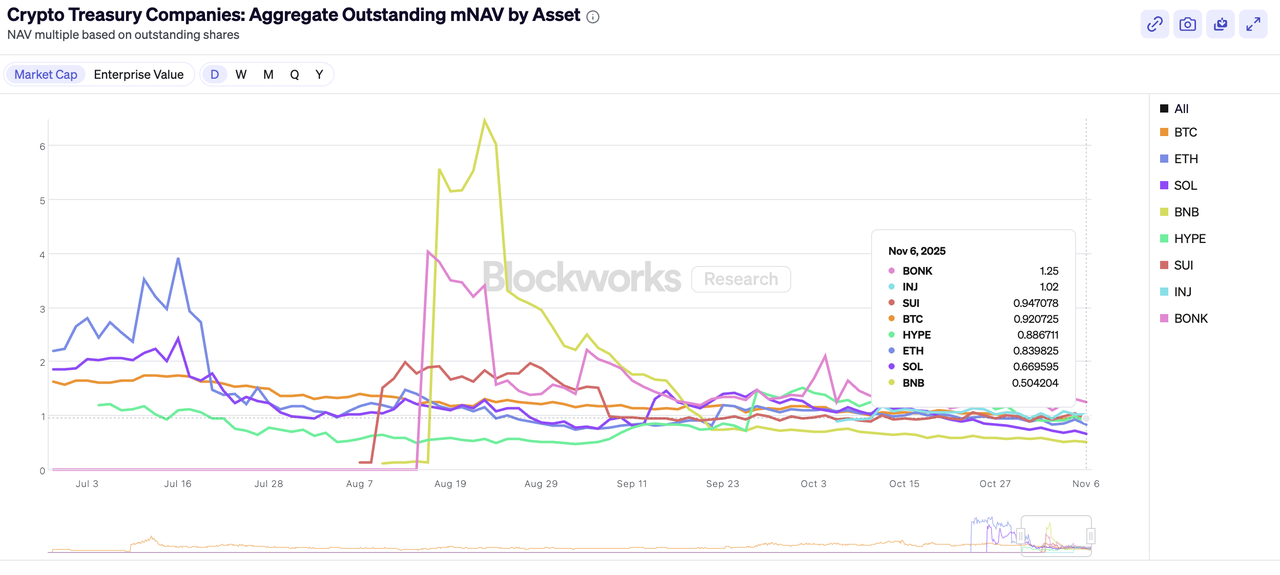

Source de données : https://blockworks.com/analytics/treasury-companies/crypto-treasury-companies-crypto-holdings

Du côté de l'ETH, ETHZilla a établi un modèle clair : vendre environ 40 millions de dollars en équivalent ETH pour augmenter ses liquidités, puis racheter environ 600 000 actions afin de réduire la décote des actions par rapport à la NAV—tout en affirmant que les rachats se poursuivront tant qu'une décote persistera. SharpLink Gaming (SBET) progresse également dans l'autorisation qu'il avait préalablement approuvée pour un rachat pouvant aller jusqu'à 1,5 milliard de dollars, en insistant sur des achats lorsque le prix des actions est inférieur à la NAV en cryptomonnaies. À court terme, ces mesures contribuent à réparer les décotes des actions ; cependant, au niveau du système, elles normalisent une boucle « vendre des cryptos → financer les rachats d'actions » qui, dans des marchés faibles, augmente l'offre marginale sur le marché au comptant, créant une tension entre la réparation des équités et la pression de vente sous-jacente.

Mécaniquement, ce rééquilibrage est visible dans la baisse du multiple mNAV/NAV (valeur de marché par rapport à la NAV). À mesure que les primes s'estompent et que les fenêtres de financement se rétrécissent, les entreprises s'appuient davantage sur la cession d'actifs de trésorerie pour racheter des actions, se désendetter et soutenir les prix. Résultat : les décotes des actions se réduisent tandis que les marchés au comptant absorbent une pression de vente accrue—une boucle de rétroaction qui passe des actions aux prix des cryptomonnaies. Pour l'instant, le segment reste dans une phase de dégonflement et de réévaluation des prix ; le suivi étroit des primes et du rythme des rachats est justifié, et il est encore trop tôt pour supposer une reprise en V.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d’investissement principal de KuCoin Exchange, une plateforme crypto mondiale de premier plan bâtie sur la confiance, servant plus de 40 millions d’utilisateurs à travers plus de 200 pays et régions. Cherchant à investir dans les projets crypto et blockchain les plus disruptifs de l’ère Web 3.0, KuCoin Ventures soutient les créateurs crypto et Web 3.0 à la fois financièrement et stratégiquement, grâce à des connaissances approfondies et des ressources mondiales. En tant qu’investisseur communautaire et axé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web 3.0, l’IA, les applications consommateurs, la DeFi et PayFi.

Clause de non-responsabilité Ces informations générales sur le marché, susceptibles de provenir de sources tierces, commerciales ou sponsorisées, ne constituent pas un conseil financier ou en investissement, ni une offre, une sollicitation ou une garantie. Nous déclinons toute responsabilité quant à leur exactitude, leur exhaustivité, leur fiabilité et aux pertes éventuelles qui en résulteraient. Investir/trader comporte des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer l’entière responsabilité.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.