**Author:** Gino Matos

**Isinalin ni:** Luffy, Foresight News

Simula Enero 2024, isang paghahambing ng performance ng cryptocurrencies at stocks ang nagpapakita na ang tinatawag na bagong "altcoin trading" ay mahalagang kapalit lamang ng stock trading.

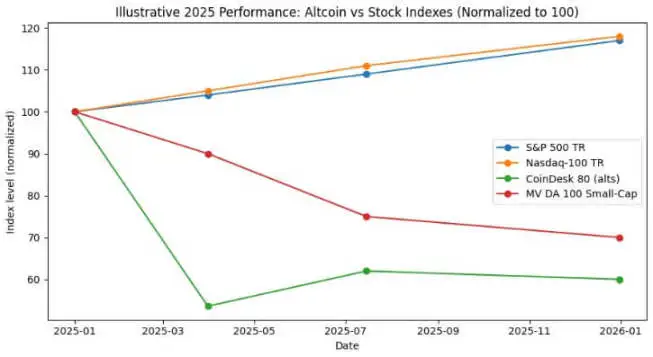

Noong 2024, ang S&P 500 index ay nagbigay ng humigit-kumulang 25% na kita, at noong 2025 umabot ito sa 17.5%, na may kabuuang pagtaas ng humigit-kumulang 47% sa loob ng dalawang taon. Sa parehong panahon, ang Nasdaq 100 index ay tumaas ng 25.9% at 18.1% ayon sa pagkakasunod, na may kabuuang pagtaas ng halos 49%.

Ang CoinDesk 80 index, na sumusubaybay sa 80 assets sa labas ng nangungunang 20 cryptocurrencies batay sa market capitalization, ay bumagsak ng 46.4% sa unang quarter ng 2025, at as of mid-July, ito ay bumaba ng humigit-kumulang 38% year-to-date.

Sa pagtatapos ng 2025, ang MarketVector Digital Assets 100 Small Cap Index ay bumagsak sa pinakamababang antas nito mula noong Nobyembre 2020, na nagresulta sa pagkawala ng mahigit $1 trilyon sa kabuuang market capitalization ng cryptocurrencies.

Ang divergence ng trends na ito ay hindi simpleng statistical error. Ang kabuuang altcoin portfolio ay hindi lamang negatibo ang returns, ngunit ang volatility nito ay maihahambing o mas mataas pa kaysa sa stocks; sa kabaliktaran, ang US stock market index ay nagkamit ng double-digit growth na may manageable drawdowns.

Para sa mga Bitcoin investors, ang pangunahing tanong ay: makakabuo ba ng risk-adjusted returns ang paglalaan sa small-cap tokens? O, pinapanatili lamang ba ng allocation na ito ang katulad na correlation sa stocks habang kasabay na nagkakaroon ng negatibong Sharpe ratio risk exposure? (Tandaan: Ang Sharpe ratio ay isang pangunahing tagapagpahiwatig para sa pagsukat ng risk-adjusted return ng isang portfolio, na kinakalkula bilang: annualized portfolio return - annualized risk-free rate / annualized portfolio volatility.)

Pumili ng maaasahang altcoin index

Para sa layunin ng pagsusuri, sinubaybayan ng CryptoSlate ang tatlong altcoin indices.

Isa sa mga ito ay ang CoinDesk 80 Index, inilunsad noong Enero 2025. Sinasaklaw ng index na ito ang 80 na asset bilang karagdagan sa CoinDesk 20 Index, na nagbibigay ng isang diversified na investment portfolio lampas sa Bitcoin, Ethereum, at iba pang pangunahing token.

Pangalawa, naroon ang MarketVector Digital Assets 100 Small Cap Index, na pumipili ng 50 token na may pinakamaliit na market capitalization mula sa basket ng 100 asset at maituturing na barometro para sa pagsukat ng "junk assets" ng merkado.

Pangatlo, naroon ang small-cap index na inilunsad ng Kaiko. Isa itong research product, hindi isang tradable benchmark, na nagbibigay ng malinaw na sell-side quantitative perspective para sa pagsusuri ng mga small-cap asset groups.

Ang tatlong perspektibo na ito ay naglalarawan ng landscape ng merkado mula sa iba't ibang dimensyon: ang kabuuang altcoin portfolio, high-beta small-cap tokens, at quantitative research. Gayunpaman, lahat sila ay nagtuturo sa mga labis na magkakatugmang konklusyon.

Sa kabaligtaran, ang benchmark performance ng stock market ay nagpapakita ng ganap na magkaibang larawan.

Noong 2024, ang mga pangunahing index ng stock market sa US ay tumaas nang humigit-kumulang 25%, at noong 2025, ang mga kita ay nasa double digits din, na may relatibong limitadong pullbacks sa panahong ito. Ang pinakamalaking annual drawdown ng S&P 500 ay nasa mid-to-high single digits lamang, habang ang Nasdaq 100 ay nagpapanatili ng malakas na pataas na trend sa kabuuan.

Ang parehong pangunahing stock index ay nakamit ang compound annual growth nang walang malaking profit retracement.

Sa kabilang banda, ang kabuuang altcoin index ay nagpakita ng ganap na magkaibang trend. Isang ulat mula sa CoinDesk Indexes ang nagpakita na ang CoinDesk 80 Index ay bumagsak ng 46.4% sa unang quarter pa lamang, habang ang CoinDesk 20 Index, na sumusubaybay sa mas malawak na merkado, ay bumagsak ng 23.2% sa parehong panahon.

Sa kalagitnaan ng Hulyo 2025, ang CoinDesk 80 Index ay bumaba ng 38% year-to-date, habang ang CoinDesk 5 Index, na sumusubaybay sa Bitcoin, Ethereum, at tatlong iba pang pangunahing cryptocurrency, ay tumaas ng 12% hanggang 13% sa parehong panahon.

Sa isang panayam sa ETF.com, inilarawan ni Andrew Baehr ng CoinDesk Indexes ang phenomenon bilang "ganap na magkatulad na correlations, ngunit labis na magkaibang resulta ng kita at pagkalugi."

Ang ugnayan sa pagitan ng CoinDesk 5 Index at CoinDesk 80 Index ay kasing taas ng 0.9, nangangahulugan na ang dalawa ay gumagalaw sa parehong direksyon. Gayunpaman, ang una ay nakamit ang isang maliit na double-digit na pagtaas, habang ang huli ay bumagsak ng halos 40%.

Lumalabas na ang sari-saring benepisyo ng paghawak ng mga small-cap altcoins ay halos walang halaga, habang ang gastos sa performance ay sobrang taas.

Ang performance ng mga small-cap assets ay mas masama. Ayon sa Bloomberg, noong Nobyembre 2025, ang MarketVector Digital Assets 100 Small Cap Index ay bumagsak sa pinakamababang lebel mula noong Nobyembre 2020.

Sa nakalipas na limang taon, ang small-cap index ay nagbigay ng humigit-kumulang -8%, habang ang katumbas na large-cap index ay tumaas ng humigit-kumulang 380%. Malinaw na mas pinapaboran ng mga institutional funds ang large-cap assets at iniiwasan ang tail risks.

Tinitingnan ang performance ng altcoins noong 2024, ang Kaiko Small Cap Index ay bumagsak ng higit sa 30% sa buong taon, at ang mga mid-cap tokens ay nahirapan ding makasabay sa pagtaas ng Bitcoin.

Ang mga nanalo sa merkado ay nakasentro lamang sa ilang nangungunang cryptocurrencies, tulad ng SOL at Ripple. Bagama’t ang kabuuang trading volume ng altcoins ay bumalik sa mataas na antas noong 2021 sa taong 2024, 64% ng trading volume ay nakatuon sa nangungunang sampung altcoins.

Ang likwididad sa cryptocurrency market ay hindi nawala; sa halip, ito ay lumipat patungo sa mas mataas na halaga ng assets.

Sharpe ratio at drawdown

Kapag ikinumpara ang mga returns na inangkop sa panganib, lalong lumalawak ang agwat. Ang CoinDesk 80 Index at iba’t ibang small-cap altcoin indices ay hindi lamang may returns na lubos na negatibo, ngunit ang kanilang volatility ay maihahambing o mas mataas pa kaysa sa stocks.

Ang CoinDesk 80 Index ay bumagsak ng 46.4% sa isang quarter; ang MarketVector Small Cap Index ay bumagsak sa pinakamababang lebel mula noong pandemya noong Nobyembre pagkatapos ng isa pang round ng pagbaba.

Ang kabuuang altcoin index ay nakaranas ng ilang eksponensyal na pagputol: ang Kaiko Small Cap Index ay bumagsak ng higit sa 30% noong 2024, ang CoinDesk 80 Index ay bumagsak ng 46% noong unang quarter ng 2025, at ang Small Cap Index ay bumalik sa mababang lebel nito noong 2020 sa dulo ng 2025.

Sa kabaligtaran, ang mga indeks ng S&P 500 at Nasdaq 100 ay nakapagtala ng pinagsamang kita na 25% at 17% ayon sa pagkakasunod sa loob ng dalawang taon, na may pinakamataas na drawdowns na nasa mid-to-high single digits lamang. Habang ang pamilihan ng stock ng US ay nakaranas ng pagkasira, nanatili itong karaniwang mapangasiwaan; samantalang ang cryptocurrency index, sa kabilang banda, ay nagpakita ng napaka-destruktibong pagkasira.

Kahit na ituring natin ang mataas na pagkasira ng altcoins bilang isang istruktural na katangian, ang kanilang unit risk return noong 2024-2025 ay mas mababa pa rin kumpara sa paghawak ng US stock market index.

Sa pagitan ng 2024 at 2025, ang pangkalahatang altcoin index ay nagkaroon ng negatibong Sharpe ratio; habang ang S&P 500 at Nasdaq indices ay nagpakita na ng matibay na Sharpe ratios kahit na hindi isinasaalang-alang ang pagkasira. Matapos ang pagsasaayos sa pagkasira, lalong lumawak ang agwat sa pagitan ng dalawa.

Mga Investor ng Bitcoin at Likwididad ng Cryptocurrency

Ang unang mahalagang bagay mula sa nasabing datos ay ang trend ng sentralisasyon ng likwididad at paglilipat patungo sa mga high-value assets. Parehong ang mga ulat ng Bloomberg at Whalebook kaugnay sa MarketVector Small Cap Index ay nagpapahiwatig na mula simula ng 2024, ang mga small-cap altcoins ay patuloy na naka-underperform, kung saan ang mga institutional funds ay dumadaloy patungo sa Bitcoin at Ethereum ETFs sa halip.

Batay sa mga obserbasyon ni Kaiko, bagaman ang kabuuang dami ng kalakalan ng altcoins ay bumalik sa antas ng 2021, ang mga pondo ay nakatuon sa nangungunang sampung altcoins. Malinaw ang trend ng merkado: ang likwididad ay hindi lubos na umatras mula sa merkado ng cryptocurrency, sa halip ay lumilipat patungo sa mga high-value assets.

Ang altcoin bull market noong nakaraan ay sa esensya ay isang basis trading strategy lamang, hindi isang istruktural na outperformance ng assets. Noong Disyembre 2024, ang CryptoRank altcoin bull market index ay minsang umabot sa 88 puntos, at pagkatapos ay bumagsak sa 16 puntos noong Abril 2025, ganap na binura ang mga kita.

Ang altcoin bull market ng 2024 ay sa huli naging isang tipikal na pagputok ng bula; sa kalagitnaan ng 2025, ang pangkalahatang altcoin portfolio ay halos naibalik lahat ang mga kinita, habang ang mga indeks ng S&P 500 at Nasdaq ay patuloy na lumago sa isang compounded rate.

Para sa mga financial advisors at asset allocators na isinasaalang-alang ang pag-diversify ng kanilang mga portfolio lampas sa Bitcoin at Ethereum, ang datos ng CoinDesk ay nagbibigay ng malinaw na case study.

Hanggang kalagitnaan ng Hulyo 2025, ang CoinDesk 5 index, na sumusubaybay sa mas malawak na merkado, ay nakapagtala ng bahagyang double-digit na pagtaas ngayong taon, habang ang diversified altcoin index na CoinDesk 80 ay bumagsak ng halos 40%, na may kaugnayang 0.9 sa pagitan ng dalawa.

Ang mga mamumuhunang naglaan ng kanilang pondo sa small-cap altcoins ay hindi nakapagkamit ng makabuluhang diversified na kita. Sa halip, nakaranas sila ng pagbagsak ng kita at panganib ng drawdown na higit na mas mataas kumpara sa Bitcoin, Ethereum, at mga stock ng US, habang nananatiling nakalantad sa parehong macroeconomic na salik.

Sa kasalukuyan, itinuturing ng kapital ang karamihan sa mga altcoin bilang mga taktikal na target ng kalakalan kaysa bilang mga estratehikong alokasyon ng asset. Mula 2024 hanggang 2025, inaasahang mag-aalok ang Bitcoin at Ethereum spot ETFs ng mas mahusay na risk-adjusted na kita, habang ang mga stock ng US ay magpapakita rin ng malakas na pagganap.

Ang likididad sa merkado ng altcoin ay lalong nakatuon sa iilang "institutional-grade coins," tulad ng SOL, Ripple, at iba pang mga token na may independent na positibong salik o malinaw na regulatoryong pananaw. Ang pagkakaiba-iba ng asset sa antas ng index ay naiipit ng merkado.

Noong 2025, ang S&P 500 at Nasdaq 100 indices ay tumaas ng humigit-kumulang 17%, habang ang CoinDesk 80 Crypto Index ay bumagsak ng 40%, at ang mga small-cap cryptocurrencies ay bumagsak ng 30%.

Ano ang ibig sabihin nito para sa likididad sa susunod na siklo ng merkado?

Sinubok ng pagganap ng merkado mula 2024 hanggang 2025 kung kayang makamit ng mga altcoin ang diversified na halaga o mahigitan ang merkado sa isang kapaligiran ng tumataas na macroeconomic na risk appetite. Sa panahong ito, nakamit ng mga stock ng US ang double-digit na paglago sa loob ng dalawang magkasunod na taon, na may kontroladong drawdowns.

Nakamit ng Bitcoin at Ethereum ang pagkilala ng institusyon sa pamamagitan ng spot ETFs at nakinabang mula sa mas maluwag na regulatoryong kapaligiran.

Sa kabaliktaran, ang kabuuang altcoin index ay hindi lamang nagkaroon ng negatibong kita at mas malalaking drawdowns, ngunit pinanatili rin ang mataas na kaugnayan sa mga pangunahing crypto token at stock, ngunit nabigo na magbigay ng kaukulang kabayaran para sa karagdagang panganib na pinasan ng mga mamumuhunan.

Ang mga pondo ng institusyon ay palaging hinahabol ang pagganap. Ang MarketVector Small Cap Index ay may limang-taong return na -8%, habang ang kaukulang large-cap index ay tumaas ng 380%. Ang agwat na ito ay nagpapakita na ang kapital ay patuloy na lumilipat sa mga asset na may malinaw na regulasyon, sapat na likwididad sa derivatives market, at mahusay na nakatatag na imprastrukturang pang-custody.

Ang CoinDesk 80 index ay bumagsak ng 46% sa unang quarter at nagtala ng 38% na pagbaba mula sa simula ng taon (year-to-date) hanggang kalagitnaan ng Hulyo, na nagpapahiwatig na ang trend ng paglipat ng kapital sa mga high-value asset ay hindi lamang hindi nabaligtad, kundi lalong bumibilis.

Para sa mga Bitcoin at Ethereum investor na nagsusuri kung dapat maglaan sa mga small-cap crypto token, ang datos mula 2024 hanggang 2025 ay nagbibigay ng malinaw na sagot: ang absolute returns ng kabuuang altcoin portfolio ay mas mababa kaysa sa mga US stocks, at ang risk-adjusted returns ay mas mababa kaysa sa Bitcoin at Ethereum; sa kabila ng mataas na correlation na 0.9 sa mga large-cap crypto token, nabigo itong magbigay ng anumang diversification value.