Pangalan ng orihinal na artikulo: Ang Bitcoin ay ngayon ay mas mababa ang pagbabago kaysa sa Nvidia, isang estadistikal na anomaliya na ganap na nagbabago ng iyong pagkalkula ng panganib

Nagawa: Gino Matos, CryptoSlate

Saoirse, Mga Balita ng Panaon

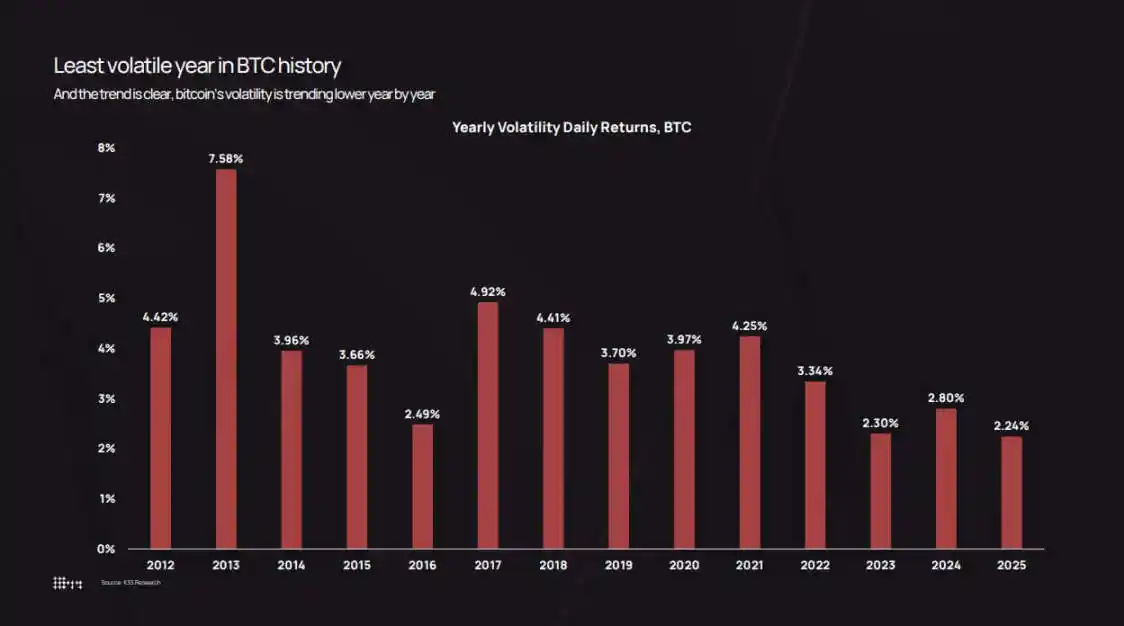

Ang tunay na araw-araw na paggalaw ng Bitcoin ay bumaba sa 2.24% noong 2025, na naging pinakamababang taunang rekord para sa asset.

Ang volatility chart ng K33 Research ay ma-trace hanggang 2012 - noong araw-araw na volatility ng Bitcoin ay 7.58%. Ang data ay nagpapakita na sa bawat cycle, ang volatility ng Bitcoin ay pumipigil: 3.34% noong 2022, 2.80% noong 2024, at bumaba sa 2.24% noong 2025.

Ngunit ang nararamdaman ng merkado ay naiiba sa mga datos. Noong Oktubre 2025, bumagsak ang presyo ng Bitcoin mula $126,000 pababa hanggang $80,500, isang proseso na napakalungkot. Noong Oktubre 10, ang pagbawi ng posisyon dahil sa epekto ng patakaran sa taripa ay nagtanggal ng $19 bilyon na halaga ng mga posisyon ng long na may leverage sa isang araw lamang.

Ang pangunahing pagkakaiba ay: Sa mga tradisyonal na pamantayan, ang volatility ng Bitcoin ay talagang bumaba, ngunit mas malaki ang dami ng pondo na ito nakalikha kumpara sa mga nakaraang kabi-kabila, at mas mataas ang absolute na paggalaw ng presyo.

Ang mababang antas ng paggalaw ay hindi nangangahulugan ng "panghihiganti ng merkado," kundi ipinapakita nito na sapat nang mapagkumbaba ang merkado upang makatanggap ng mga paggalaw ng pera mula sa mga institusyonal at hindi na magawa ang uri ng "reaksyong domino" na feedback loop na nangyari noong maagang panahon.

Sa ngayon, ang mga ETF, corporate treasuries, at mga nirehistradong depositoryo ay naging "anchor" ng likididad sa merkado, habang ang mga nagmamay-ari ng maikling panahon ay patuloy na nagpapalit ng kanilang mga ari-arian papunta sa infrastructure na ito.

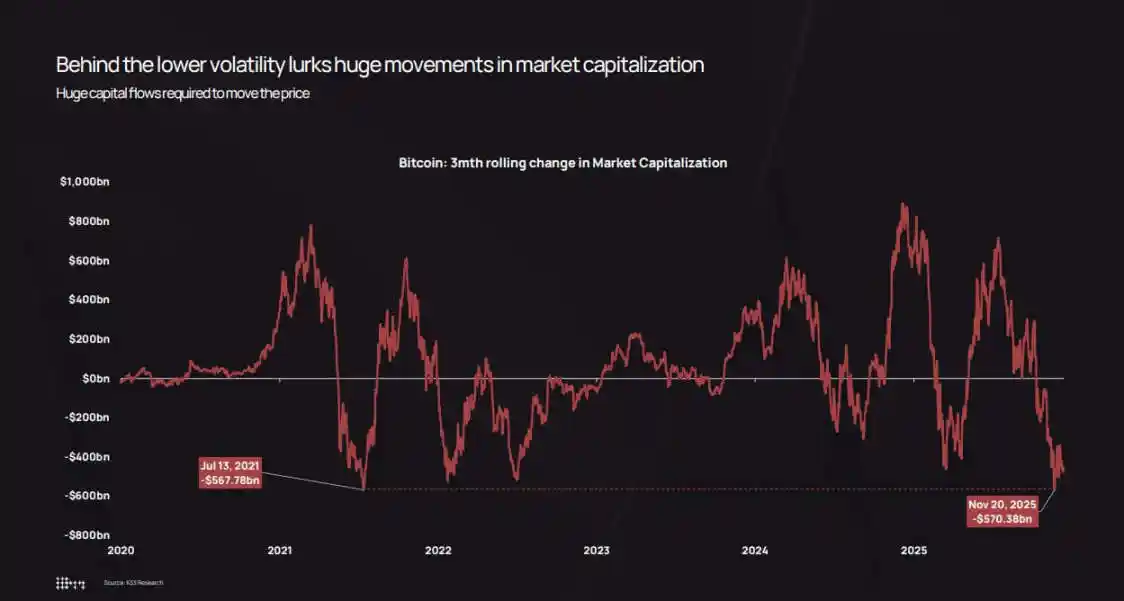

Ang resulta ay ang bitcoin daily return ay mas matatag na ngunit ang market cap volatility ay pa rin libu-libong milyon dolyar - kung ilalagay ito noong 2018 o 2021, sapat ito upang maging sanhi ng 80% na crash.

Ayon sa data mula sa K33 Research, ang taunang volatility ng Bitcoin ay bumaba mula sa peak nito noong 2013 na 7.58% papunta sa isang lahat ng buwis na 2.24% noong 2025.

Patuloy na pagbaba ng paggalaw

Ang K33 annual volatility data ay nagmamarka ng pagbabagong ito.

Noong 2013, ang average na araw-araw na rate ng pagbabalik ng Bitcoin ay 7.58%, na nagpapakita ng sitwasyon ng merkado noon na may mahinang order book at pagmamahal sa pagtaya. Noong 2017, bumaba ito sa 4.81%; 3.98% noong 2020; at naging 4.13% noong 2021 na kung kailan mayroong bullish na kondisyon dahil sa pandemya. Noong 2022, ang mga proyektong Luna, ang Three Arrows Capital, at ang palitan ng FTX ay lahat ay bumagsak, na nagdulot ng pagtaas ng volatility hanggang 3.34%.

Mula rito, patuloy na bumaba ang volatility: 2.94% noong 2023, 2.80% noong 2024, at bumaba ito sa 2.24% noong 2025.

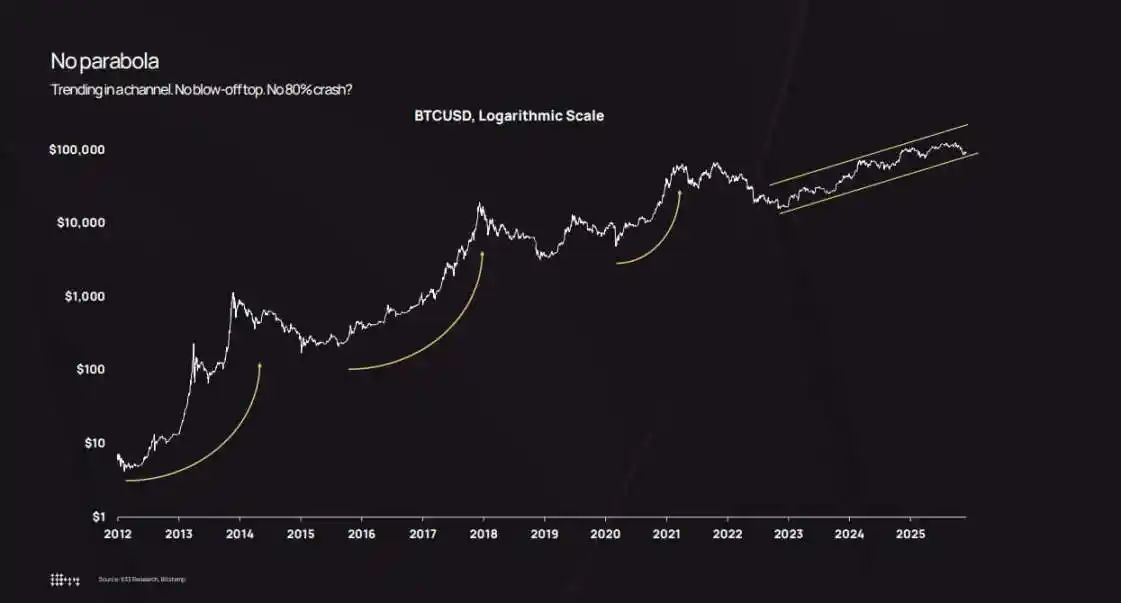

Nagpapatunay ang logarithmic price chart ng trend na ito. Mula 2022 hanggang 2025, hindi naipakita ng Bitcoin ang "pataas at pababa" na ekstremo at patuloy na umakyat nang maayos sa loob ng pataas na channel.

Ang mga pagbaba ay nangyari - ang presyo ay bumaba sa ibaba ng $50,000 noong Agosto 2024 at $80,500 noong Oktubre 2025 - ngunit walang nangyari ang isang "pangmasalang pagbagsak pagkatapos ng parabolic na pagtaas."

Ayon sa pagsusuri, ang 36% na pagbagsak noong Oktubre 2025 ay pa rin nasa loob ng normal na antas ng pagbagsak ng Bitcoin sa kanyang kasaysayan. Ang pagkakaiba ay: dati, ang 36% na pagbagsak ay nangyayari kadalasan sa dulo ng mataas na antas ng volatility na 7%, ngunit ngayon ito ay nangyayari sa mababang antas ng volatility na 2.2%.

Nagawa ini ng "cognitive dissonance": 36% na pagbaba sa loob ng anim na linggo, ang unang impresyon ay parang malakas pa rin; subalit kung ihahambing sa maagang yugto (kung ang 10% na araw-araw na paggalaw ay naging normal noon), ang 2025 na merkado ay naging maayos na.

Aminin ng Bitwise Asset Management Inc. na ang aktwal na volatility ng Bitcoin ay nasa ibaba na ng Nvidia, isang pagbabago na nagpaposisyon muli ng Bitcoin mula sa "puro instrumento ng speculation" bilang "high beta macro asset".

Ang logarithmiko nga grap sa presyo sa Bitcoin nagpakita nga ang presyo niana nakadungan og pabug-os nga pagtungas sulod sa usa ka paabot nga agianan sukad 2022, ug wala matabok sa parabolic nga pagpahamtong ug 80% nga pagpangusog nga nakita sa una nga mga siklo.

Pagsusuri sa Merkado, Pagsali ng mga Institusyon, at Re-aktibasyon ng Aset

Ang pangunahing ideya ng K33 ay nagsasabing: Ang pagbaba ng volatilidad ay hindi dahil sa pagbaba ng puhunan, kundi dahil sa ngayon ay kailangan ng mas malaking halaga ng puhunan upang makapag-udyok ng paggalaw sa presyo.

Ang "Bitcoin Market Cap Three-Month Chart" na inilimbag ng institusyon ay nagpapakita na kahit sa mga panahon ng mababang paggalaw, ang market cap ay maaaring magkaroon ng mga galaw na libu-libong milyon dolyar.

Nangunguna sa pagbagsak mula Nobyembre hanggang Disyembre 2025, nawala ng humigit-kumulang $570 bilyon na halaga ng Bitcoin, na halos katumbas ng $568 bilyon na pagbagsak noong Hulyo 2021.

Hindi nagbago ang antas ng paggalaw, kundi ang "lalim" ng merkado na tumatanggap ng mga paggalaw na ito.

Noong Nobyembre 2025, ang market cap ng Bitcoin ay umabot sa $570 bilyon sa loob ng tatlong buwan, isang pagbagsak na katumbas ng $568 bilyon noong Hulyo 2021 kahit na may mababang volatility.

Mayroon tatlong pangunahing pang-istrakturang kadahilanan na nagpapalakas ng pagbagsak ng paggalaw:

Una na ang "pagsipsip ng stock" ng mga ETF at institusyonAyon sa K33 statistics, ang netong pagbili ng ETF ng Bitcoin noong 2025 ay humigit-kumulang 160,000 na Bitcoin (mas mababa kaysa 630,000 na Bitcoin noong 2024, ngunit pa rin nasa malaking sukat). Ang kabuuang pagtaas ng posisyon ng ETF at corporate treasury ay humigit-kumulang 650,000 na Bitcoin, na kumakatawan sa higit sa 3% ng available na suplay. Ang mga pondo na ito ay pumasok sa merkado sa pamamagitan ng "programmatic rebalancing", at hindi nagsisimula mula sa FOMO ng mga retail na mamimili.

Partikular na inilahad ng K33 na kahit bumaba ang presyo ng Bitcoin ng humigit-kumulang 30%, ang mga posisyon ng ETF ay nagbaba lamang ng isang digit na porsiyento, at walang nangyaring takot na pagbawi o mandatoryong pagbalewaray.

Ang pangalawang bahagi ay ang korporadong imbentaryo at ang structural na paglulutoHanggang sa wakas ng 2025, ang kabuuang bilang ng Bitcoin na naka-imbentaryo ng mga kumpanya ay humigit-kumulang 473,000 na BTC (ang bilis ng pagbili ay bumagal sa ikalawang kalahati ng taon). Ang mga bagong pangangailangan ay kadalasang nagmumula sa pag-isyu ng mga stock ng preferensya at convertible bonds, hindi sa direktang pagbili ng cash - dahil ang mga koponan ng pananalapi ay nagpapatupad ng mga estratehiya ng capital structure sa bawat quarter, hindi tulad ng mga mangangalakal na naghahanap ng maikling-takdang mga trend sa merkado.

Ikatlo, ang muling pagtatalaga ng mga ari-arian mula sa mga unang may-ari papunta sa isang mas malawak na grupo.Ang "Pagsusuri sa Taon ng Paggamit ng Aset" ng K33 ay nagpapakita na mula nang simulan ang 2023, ang mga bitcoin na walang gamit nang higit sa dalawang taon ay nagsimulang magkaroon ng "aktibidad" nang patuloy. Sa loob ng nakaraang dalawang taon, humigit-kumulang 1.6 milyon na bitcoin na pangmatagalang pinagmumulan ay pumasok sa pandaigdigang kalakalan.

Ang 2024 at 2025 ay ang dalawang taon kung saan ang aktibasyon ng "tulog na asset" ay naging pinakamalaki. Ayon sa ulat, noong Hulyo 2025, inilipat ng Galaxy Digital ang 80,000 na Bitcoin, at inilipat ng Fidelity ang 2,040 na Bitcoin.

Ang mga pagbebenta ay tumama sa eksaktong "mga pangangailangan ng istruktura" ng mga ETF, kumpanya, at mga institusyon na nangangasiwa - ang huli ay nagtatayo ng posisyon nang pasalaysay sa loob ng ilang buwan.

Mahalaga ang pagbabahagi muli nito: Ang mga unang may-ari ay nagtamo ng Bitcoin sa halagang $100 hanggang $10,000, at ang mga asset ay kumokontrol ng maliit na bilang ng mga wallet; kapag inilabas nila ito, ang mga asset ay pupunta sa mga stockholder ng ETF, sa mga balance sheet ng kumpanya, at sa mga may-ari ng mataas na net asset na nagmamaliit ng kanilang portfolio.

Ang resulta ay: nabawasan ang pagkakasentro ng pagmamay-ari ng Bitcoin, nadagdagan ang kapal ng order book, at nabawasan ang "self-reinforcing feedback loop". Noong unang yugto, ang pagbebenta ng 10,000 na Bitcoin sa isang merkado na may mababang likididad ay maaaring humantong sa 5 hanggang 10% na pagbagsak ng presyo, na nagawa ang pag-trigger ng mga stop-loss at pagbubuwis ng posisyon; ngunit sa taong 2025, ang ganitong uri ng pagbebenta ay aakayin ang mga order ng maraming institusyonal na channel, at maaari kahit na ito ay humantong sa 2 hanggang 3% na pagtaas ng presyo. Nabawasan ang feedback loop, at kaya nabawasan din ang araw-araw na volatility.

Pagbuo ng Investment Portfolio, Epekto ng Leverage, at Pagtatapos ng "Parabolic Cycle"

Ang pagbaba ng aktwal na volatility ay nagbago ng paraan ng pagkalkula ng mga institusyon sa "laki ng posisyon ng Bitcoin."

Ang modernong teorya ng portfolio ay nagsasabing ang porsyento ng asset ay dapat batay sa "ambisyon ng panganib" kaysa sa "potensyal ng kita". Ang parehong 4% na porsyento ng Bitcoin: kung ang araw-araw na volatility ay 7%, ang ambisyon nito sa panganib ng portfolio ay mas malaki kaysa sa sitwasyon kung saan ang volatility ay 2.2%.

Ang katotohanang matematikal na ito ay nagpapasyal sa mga nagpapasya sa alokasyon ng aset na pumili: madali silang magdagdag ng posisyon ng Bitcoin o gumamit ng mga opsyon at mga produktong may istruktura (kung saan ang mga aksiyang may-ari ay mas maliit ang paggalaw).

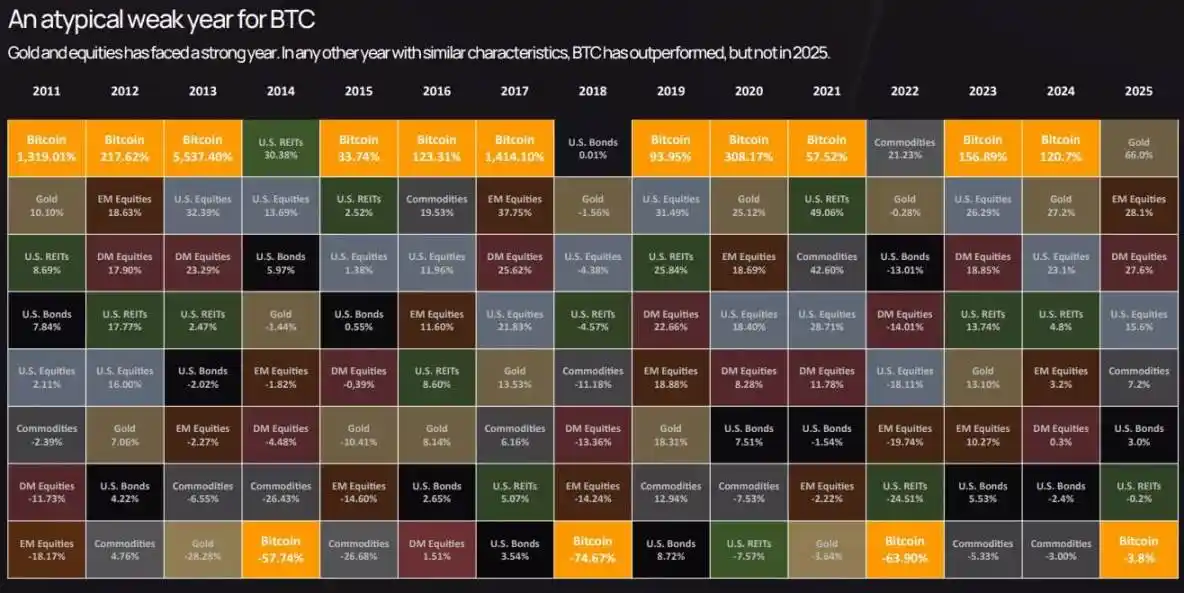

Ang pagsusuri ng K33 sa cross-asset performance ay nagpapakita na ang Bitcoin ay malapit sa huling posisyon sa asset return ranking noong 2025 - kahit na noong nakaraang mga siklo ay naging mas mahusay ito ng maraming taon, ngunit naging mababa ito sa ginto at mga stock noong 2025.

Nagawa ang Bitcoin ay nasa dulo ng pagkakaayos ng mga asset noong 2025 na may 3.8% na pagbagsak, at nahulog ito sa ibaba ng ginto at mga stock sa isang taon na hindi kapani-paniwalang taon para sa Bitcoin.

Ang ganitong "pagbagsak" na kasama ng mababang lebel ng paggalaw ay nagpapahiwatag na ang Bitcoin ay nagmula sa "isang mapanganib na satellite asset" papunta sa "core macro asset" - mayroon itong antas ng panganib na katulad ng mga stock, ngunit ang mga salik ng kita ay walang kinalaman sa iba pang mga asset.

Ipinapakita ng merkado ng opsyon ang pagbabagong ito: ang implied volatility ng mga opsyon sa Bitcoin ay bumaba nang sabay-sabay sa aktwal na volatility, kung saan nagbaba ito ng gastos sa pagprotekta at nagawa itong mas kapaki-pakinabang ang mga synthetic na produkto.

Nang una, ang mga miyembro ng departamento ng komplikansiya ay madalas na nagpapaliwanag ng "mataas na volatility" bilang dahilan upang limitahan ang mga tagapayo sa pananalapi mula mag-imbento ng Bitcoin; ngayon, mayroon nang mga tagapagpahiwatig na nakalkula: Ang volatility ng Bitcoin noong 2025 ay mas mababa kaysa sa NVIDIA, mas mababa kaysa sa maraming mga stock ng teknolohiya, at katumbas ng volatility ng mga sektor ng stock na may mataas na beta.

Nagbukas ito ng mga bagong paraan ng pagpopondo para sa Bitcoin: pagkakabilang sa mga plano sa pagreretiro na 401(k), pagkakaroon ng mga RIA (Registered Investment Advisor) na nagmamay-ari nito, at mga portfolio ng mga kumpaniya ng insurance na may mahigpit na limitasyon sa volatility.

Ang propesyonal na data ng K33 ay nagpapahula na kasama ang pagbubukas ng mga channel na ito, ang net inflow ng ETF sa 2026 ay lalampas sa 2025, na nagtataguyod ng "siklo ng pagsilbi ng sarili": mas maraming pondo ng institusyon → pagbaba ng volatility → pagbubukas ng mas maraming institusyonal na komisyon → mas maraming pondo na pumasok.

Angunit, ang "kalmado" na kondisyon ng merkado ay may mga kondisyon. Ang pagsusuri ng mga derivative ng K33 ay nagpapakita na sa buong taon ng 2025, ang hindi pa nasasagip na kontrata ng Bitcoin na walang katapusan ay patuloy na tumaas sa isang kapaligiran ng "mababang paggalaw, malakas na pagtaas", at sa wakas ay umabot sa isang kaganapan ng pagbubukas ng posisyon noong Oktubre 10 - ang isang araw lamang ay nawala ang 19 bilyong dolyar ng leveraged long.

Ang pagbaba ng presyo ay nauugnay sa mga pahayag ni Pangulong Trump tungkol sa taripa at sa pangkalahatang "flight to safety", subalit ang pangunahing mekanismo ay ang problema sa mga derivative: sobrang maraming long position na may leverage, mahirap ang likwididad sa loob ng mga biyernes, at ang mga kumpanya ay kailangang iimbento ng mga deposito para sa seguridad.

Kahit ang totoo at kumakalat na pagbabago sa buong taon ay 2.2%, maaari pa rin itong magtago ng "extreme volatility day" na dulot ng leveraged liquidation. Ang pagkakaiba ay: Ang mga ganitong pangyayari ay maaaring matapos sa loob ng ilang oras ngayon, hindi na kumuha ng ilang linggo; at dahil ang demand ng ETF at corporate treasuries ay nagbibigay ng "price floor", maaaring mabilis na muling tumaas ang merkado.

Ang pangunahing pang-ekonomiya ng 2026 ay sumusuporta sa pananaw na "ang volatility ay mananatiling mababa o maaaring paunlarin ang pagbaba": Ayon kay K33, habang ang dalawang taong suplay ng Bitcoin ay papalapit sa pagkakaisa, ang pagbebenta ng mga unang may-ari ay bababa; Bukod dito, mayroon ding positibong signal mula sa aspeto ng regulasyon - ang Batas ng CLARITY sa US, ang kumpletong implementasyon ng MiCA sa Europa, at ang pagbubukas ng Morgan Stanley at Bank of America ng mga channel ng 401 (k) at pamamahala ng yaman.

Ang "Golden Opportunity" data prediction ng K33 ay nagsasabi na ang Bitcoin ay magsisikat sa mga stock index at ginto noong 2026 - dahil sa epekto ng mga breakthrough sa regulasyon at pondo mula sa mga bagong nagmamay-ari ay lalampasan ang presyon ng pagbebenta ng mga umiiral nang nagmamay-ari.

Hindi pa tiyak kung maaabot ang propetika, ngunit ang mga mekanismo na nagmumula sa propetika - paglalim ng likididad, pagpapabuti ng institusyonal na imprastraktura, at malinaw na pangingino - talagang nagbibigay ng suporta sa mababang paggalaw.

Sa huli, ang merkado ng Bitcoin ay mawawala na sa "speculative frontier" na katangian ng 2013 o 2017 at lalapit sa "high liquidity, institutional-anchored macro asset".

Hindi ito nangangahulugan na ang Bitcoin ay naging "mas mapaglarong" (halimbawa, mababang kita o kawalan ng kuwento), kundi nangangahulugan ito na ang "nagbago ang mga patakaran ng laro": mas matatag ang landas ng presyo, mas mahalaga ang merkado ng mga opsyon at ang ratio ng ETF kaysa sa mood ng mga retail na mamimili, at ang mga pangunahing pagbabago sa merkado ay nasa istraktura, antas ng lebida, at komposisyon ng mga partido sa transaksyon.

Sa 2025, kahit na dumako ang bitcoin ng pinakamalaking regulasyon at structural na pagbabago sa kasaysayan, naging "matatag at institutional na asset" ito mula sa pananaw ng volatility.

Ang kahalagahan ng pag-unawa sa pagbabago na ito ay ang mababang aktwal na paggalaw ay hindi isang senyales na "nawawala ang buhay" ng isang asset, kundi isang palatandaan na "sapat nang mapagkumbinsiya ang merkado upang tanggapin ang mga pondo ng institusyonal nang hindi ito bumagsak".

Hindi pa rin natapos ang siklo, subalit mas mataas na ang "gastos" na nagpapalipad ng merkado.

Mag-click para malaman ang BlockBeats at ang mga posisyon na hinahanap nila

Mangyaring sumali sa opisyales na komunidad ng BlockBeats:

Telegram Subscription Group:https://t.me/theblockbeats

Telegram Group Chat:https://t.me/BlockBeats_App

Opisyal na Twitter account:https://twitter.com/BlockBeatsAsia