Managsadula:@intern_ccPumigil sa KOL

Nagawa: Felix, PANews

Ang mga encrypted na opsyon ay inaasahang maging isang pangunahing tool sa pananalapi noong 2026, salot sa pagkakaisa ng tatlong mahahalagang trend: ang mga kita mula sa tradisyonal na DeFi ay nahuhulog dahil sa "yield apocalypse", ang bagong henerasyon ng simpleng "entry-level" na produkto ay nag-abstract ng mga opsyon sa isang "one-click" na interface para sa transaksyon, at ang pagkuha ng Coinbase sa Deribit sa halagang $2.9 bilyon ay nagbibigay ng institusyonal na pagkilala.

Ang mga opsyon sa blockchain ay nagmamay-ari lamang ng maliit na bahagi ng dami ng transaksyon ng mga derivative ng crypto, ngunit ang mga perpetual contract ay nananatiling nangunguna sa merkado. Ang kakaibang ito ay katulad ng mga opsyon sa TradFi bago ang pagdating ng Robinhood.

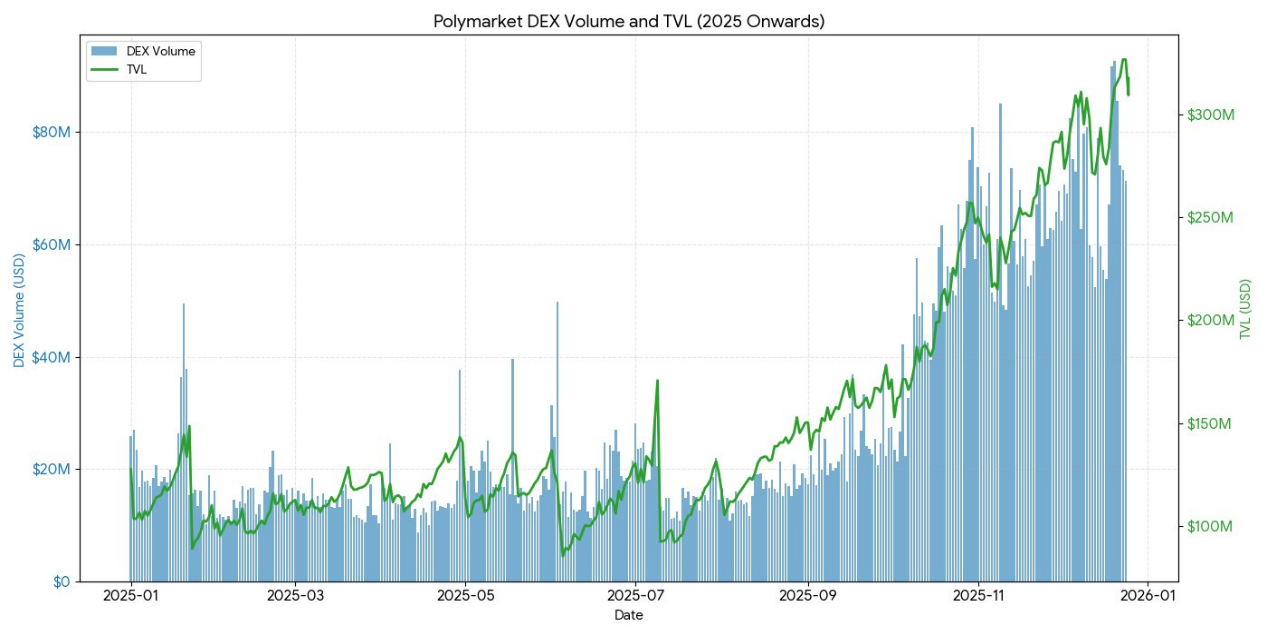

Nagawa ng Polymarket ang $9 bilyon na transaksyon noong 2024 sa pamamagitan ng pag-ikot ng mga binary option at mahusay na pamamahagi. Kung patunay na ang pangangailangan ng retail market para sa mga taya na may posibilidad ay totoo, maaari bang gawin ng DeFi options ang parehong structural na pagbabago? Kapag ang mga istruktura at dynamics ng kita ay naging pantay na, ang pagpapatupad ang magpapasya kung ang mga opsyon ay umunlad at labas sa kategorya o mananatiling isang tool na para sa karamihan.

Ang Pagtatapos ng Passive Income

Upang maintindihan kung bakit ang mga opsyon sa kripto ay maaaring umusbong noong 2026, una mong kailangang maintindihan: ano ang nagmamahal.

Sa loob ng limang taon, ang ekonomiya ng cryptocurrency ay bumuhay ng isang malusog na pag-unlad, at ang mga analyst ng merkado ay nagsasalita ng "ginto kapanahunan ng mga madaling kita" sa pagtingin pabalik. Sa halos walang kumplikadong operasyon o aktibong pamamahala, maaaring makakuha ng makabuluhang mataas na kita ang mga kalahok. Ang mga tipikal na halimbawa ay hindi ang mga kumplikadong diskarte sa opsyon kundi ang mga simpleng arbitrage na paraan tulad ng token issuance mining, looping strategy, at perpetual contract basis trading.

Ang kakaibang transaksyon ay nasa puso ng kita sa cryptocurrency. Ang mekanismo nito ay tila simple pero hindi talaga: Dahil sa pangmatagalang estraktural na pagmamahal ng mga retail trader sa long position, kailangang magbayad ng mga gastos ang mga long holder sa short holders sa pamamagitan ng funding rate upang mapanatili ang kanilang posisyon. Sa pamamagitan ng pagbili ng spot at pag-shorting ng perpetual contract, ang mga mapagmasid na kalahok ay nagtatayo ng delta neutral na posisyon na hindi apektado ng paggalaw ng presyo, habang nakakakuha pa ng 20% hanggang 30% na taunang kita.

Gayon man, walay libreng lunch sa kalibotan. Ang pagsapaw sa Bitcoin spot ETF nagdala og pagpasok sa mga tradisyonal nga mga institusyon sa pinansya nga nagdala og kahusay sa industriya nga sukod. Ang mga authorized nga mga katabang ug mga hedge fund nagsugod sa paggamit og mga bilyon nga kwarta aron matabang niini nga transaksyon, nga nagpahilom sa spread ngadto sa tibuok-buwan nga rate sa palisiya plus usa ka gamay nga risk premium. Sa katapusan sa 2025, ang "bubble" nangagawas na.

DeFi Angkop para sa opsyon na kontrata"Kung minsanLibingan"Kung ano ang

- Napaulan na ang Hegic noong 2020 gamit ang inobasyon ng pool-to-pool, subalit iniiwanan ito ng dalawang beses dahil sa mga error sa code at mga kahinaan sa teorya ng laro.

- Nanlapud han $300 milyon nga peak, nahulat an merkado nga halaga han Ribbon tungod ha pagbagsak han merkado ha 2022 ngan an sumunod nga strategic migration padulong ha Aevo, nga mayda ini natapon nga $2.7 milyon ha 2025 ha pag-atake han mga hacker.

- Nagawa ang Dopex ng mga opsyon sa konsentrado na likididad, ngunit dahil sa kakulangan ng kompetitibo ang mga produkto ng opsyon na nabuo ng modelo, mababa ang paggamit ng pera, at hindi mapagpilian ang tokenomics sa gitna ng mahigpit na makro bear market, nabagsak ito sa huli.

- Sangkay Opyn ay nagpasya'y umalis sa mga retail trader at tumokyo sa infrastraktura matapos maunawaan na ang negosyo sa opsyon ay pa rin pinamumunuan ng mga institusyon.

Mga Mode ng Pagkabigo ay Mataas na Katulad: Ang mga ambisyosong protocol ay mahirap upang mapunan ang likididad at simplipyhin ang karanasan ng user nang sabay-sabay.

Ang Parado ng Komplesidad

Kahit pa mas ligtas at mas sumusunod sa kagustuhan ng user, mas hindi popular ang mga opsyon kumpara sa mas mapanganib at mas komplikadong mekanismo ng perpetual contracts.

Ang mga perpetual contract ay tila simple, ngunit ang mekanismo nito ay napakalaki. Ang bawat pagbagsak ng merkado, ang mga tao ay inaapi ng pwersa o awtomatik na pagtanggal ng leverage, kahit ang mga malalaking mangangalakal ay hindi nangangatuwiran kung paano talaga ito gumagana.

Sa kabilang dako, ang mga opsyon ay ganap na hindi naaapektuhan ng mga isyu na ito. Ang pagbili ng call opsyon ay may limitadong panganib hanggang sa bayad sa opsyon, at ang pinakamalaking pagkawala ay naka-set bago pa man pumasok. Gayunpaman, ang mga perpetual contract ang nangunguna sa pamamahala dahil ang "sliding hanggang 10x leverage" ay palaging mas madali kaysa sa "kalkulahin ang delta-adjusted risk exposure".

Ang mga Mind Traps ng Perpetual Contracts

Nagpapakilala ang perpetual contracts na kailangan mong tanggapin ang cross spread at magbayad ng dalawang beses ang bayad sa bawat transaksyon.

Kahit na ang iyong posisyon ay protektado, sila ay maaari pa ring humantong sa iyong kabiglaan.

Mayroon silang dependency sa landas, kaya hindi mo sila maaaring i-set up at hayaan na "wala ng gagawin".

Ngunit kahit naniniwala ka na ang mga maikling-takpan na pondo ng mga retail na mamimili ay patuloy pa ring pupunta sa mga perpetual contract, ang mga opsyon ay maaari pa ring manatiling nangunguna sa karamihan ng mga orihinal na puhunan sa blockchain. Sila ay mas malayang at mas makapangyarihang mga tool na maaaring gamitin para magprotekta laban sa panganib at lumikha ng kita.

Sa susunod na limang taon, ang blockchain na infrastructure ay magiging karaniwang backend na infrastructure ng distribution layer, na may sakop na mas malawak kaysa sa tradisyonal na pananalapi.

Angayon, ang mga inobatibong komyunitad ngayon tulad ng Rysk at Derive ay kumakatawan sa una pang alon ng pagbabago na ito, na nagbibigay ng mga istrukturadong produkto na umaabot sa mga batayang antas ng leverage o pampautang na pool. Ang mga mapagmataas na nagmamay-ari ng mga asset ay kailangan ng mas malawak na mga tool para sa pamamahala ng panganib, pagmamaneho ng volatility, at pagpapataas ng kita ng portfolio upang ma-maximize ang decentered ecosystem.

Nagpapatunay ang tradisyonal na pananalapi na ang mga retail na mamimili ay nagmamahal ng mga

Ang Robin Hood ay isang karakter mula sa mga alamat ng England Rebolusyon

Nagsisimula ang pagtaas ng mga transaksyon sa opsyon ng mga retail investor sa tradisyonal na pananalapi ay nagbibigay ng isang mapagdaang. Ang paglulunsad ng komisyon-free na opsyon ng transaksyon ng Robinhood noong Disyembre 2017 ay nagdulot ng isang pagbabago sa industriya, na naging pinakamataas noong Oktubre 2019, kung kailan ang Charles Schwab, TD Ameritrade, at Interactive Brokers ay nag-iskedyul ng pagkansela ng komisyon sa loob ng ilang araw.

Ang epekto ay malaki:

- Ang dami ng mga opsyon na transaksyon ng mga retail na mamimili sa Estados Unidos ay tumaas mula 34% noong wakas ng 2019 hanggang 45% hanggang 48% noong 2023.

- Noong 2024, ang kabuuang bilang ng mga kontrata sa opsyon na inilimpio ng Office of the Comptroller of the Currency (OCC) ay umabot sa rekord na 12.2 bilyon, na nagsisilbing ika-limang taon na magkasunod na naitatag ng rekord.

- Noong 2020, 21.4% ang mga stock ng net celebrity sa kabuuang dami ng transaksyon ng opsyon

Zero-day expiration option (0DTEang malakas na paglaki

Nagpapakita ang 0DTE ng interes ng mga retail investor sa maikling-takpan, mataas na konbex na posisyon. Ang dami ng kalakalan ng mga opsyon na 0DTE ay tumalon mula 5% ng dami ng kalakalan ng opsyon ng S&P 500 noong 2016 hanggang 51% noong ikaapat na quarter ng 2024, na may average na araw-araw na dami ng kalakalan na higit sa 1.5 milyong kontrata.

Ang kaganda nito ay napakalaki: mas mababa ang puhunan, walang panganib ng overnight, may built-in leverage na higit sa 50 beses, at may araw-araw na feedback loop, na tinatawag ng mga propesyonal na "dopamine trading".

Konveksidad at Tiyak na Panganib

Ang hindi linyar na kita ng mga opsyon ay nagbibigay ng atraksyon sa mga directional na mangangalakal na naghahanap ng hindi simetriko na mga payout. Ang mga mamimili ng call opsyon ay maaaring magtrabaho ng isang bayad sa opsyon na $500, ngunit mayroon silang potensyal na kita na higit sa $5000. Ang spread trading ay nagbibigay ng mas tumpak na pagkakasunod-sunod ng mga diskarte: ang maximum na posibleng pagkawala at maximum na kita ay maaaring malinaw sa pagpasok.

Mga Unang Produkto at Ibayo

Ang abstraksiyon bilang solusyon

Ang mga bag-ong henerasyon nga protocol nagpahibaray sa komplikado nga mga isyu pinaagi sa pagtago sa mga opsyon pinaagi sa usa ka simple nga interface, nga gihisgutan sa industriya nga "Dopamine app".

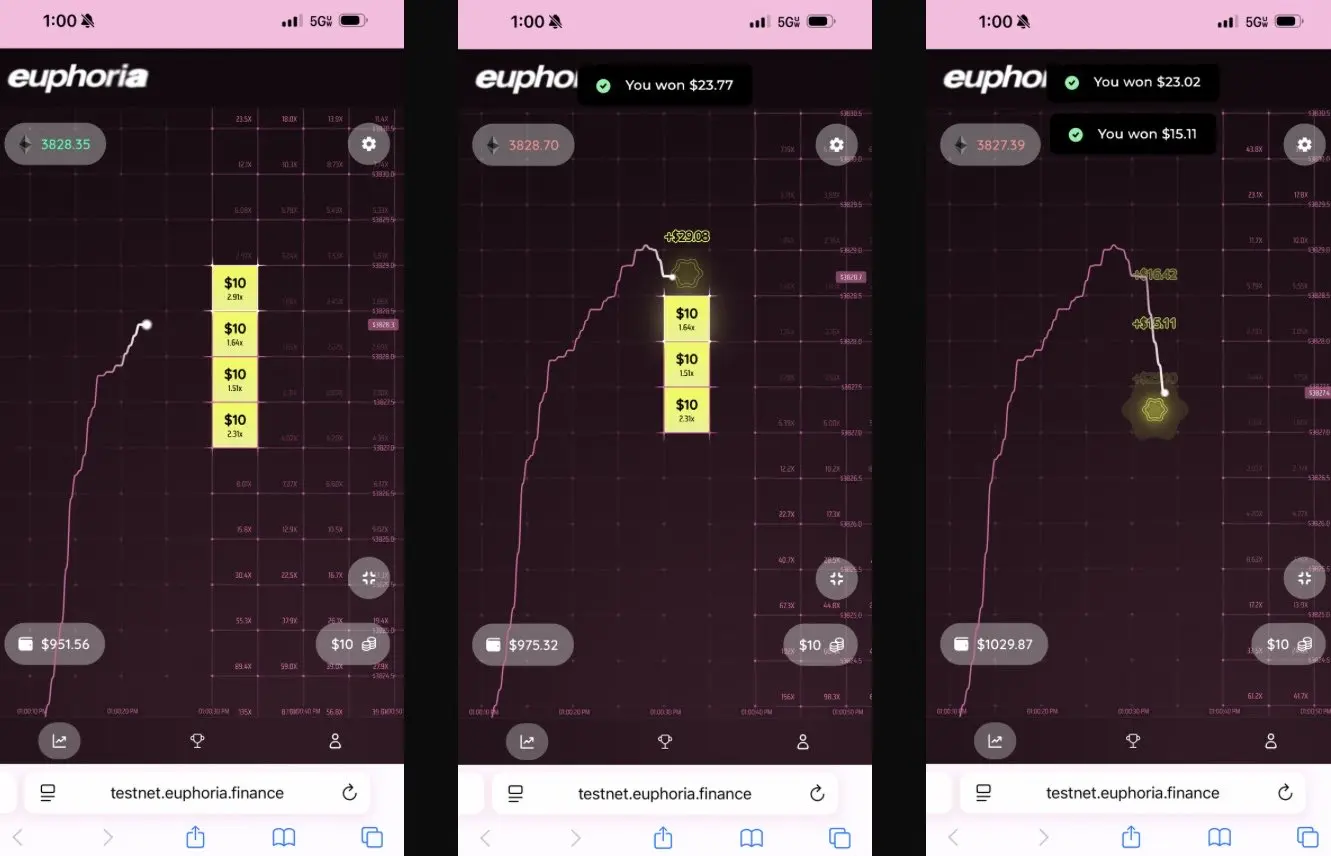

Nakuha ng Euphoria ang 7.5 milyong dolyar sa seed round dahil sa kanilang radikal na simpleng konsepto. Ang kanilang misyon ay: "Saglit mong tingnan ang chart, makita ang paggalaw ng presyo, at i-click ang mga cell sa grid kung saan mo palagay na tatakbuhin ng presyo." Walang mga uri ng order, walang pana-panahon na pamamahala, walang mga Greek letters, kailangan mo lang magawa ang tamang directional bet sa CLOB.

Paggawa ng isang infrastraktura na batay sa MegaETH na may resolusyon na mas mababa sa isang milimilim.

Ang propesyonal na pagtaas ng merkado ay nagpapatunay sa konsepto ng simpleng diskarte:

- Nagawa ng Polymarket ng higit sa $9.0 bilyon na transaksyon noong 2024, at umabot ang pinakamataas na bilang ng buwanang aktibong mga mangangalakal sa 314,500.

- Ang Kalshi ay may nakasanayang 100 milyon dolyar sa isang linggong dami ng kalakalan.

Ang mga platform na ito ay may parehong istruktura ng binary options, ngunit ang konsepto ng "pangunguna" ay nagpapahusay ng karumalan ng gambling patungo sa kolektibong katalinuhan.

Tulad ng kanilang pagsang-ayon sa Interactive Brokers, ang kanilang kontrata ng mga propesyonal ay "binary option 'prediction market'".

Ang karanasan ay: ang mga retail na mamimili ay hindi nangangailangan ng mga kumplikadong tool sa pananalapi, kailangan nila ang mga simpleng, malinaw na resulta ng mga posibilidad.

2025 Taon DeFi Kasalukuyang kalagayan ng

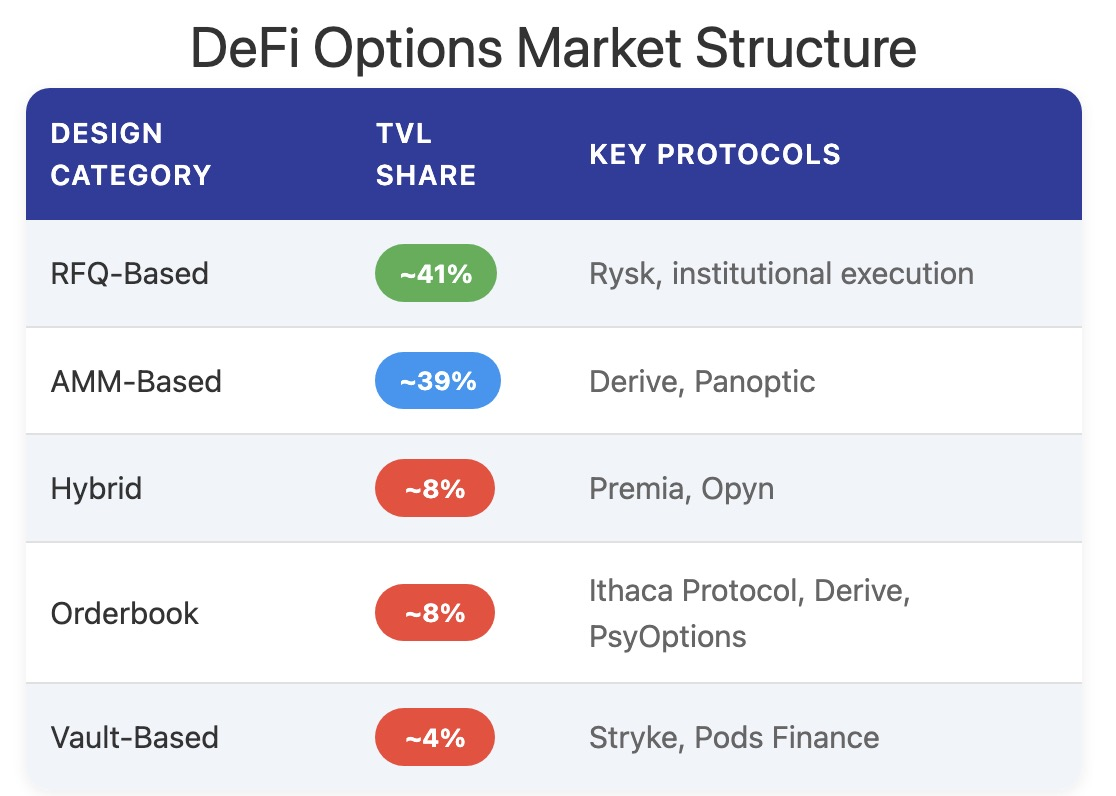

Hanggang sa wakas ng 2025, ang DeFi options ecosystem ay nagpapalit mula sa mga eksperimental na disenyo patungo sa mas mapagmumustulang at mas maaugnay na istruktura ng merkado.

Nagsilbi ang mga unang framework ng maraming problema: ang likididad ay nahahati sa iba't ibang petsa ng pag-expire, ang paggamit ng oracle-based settlement ay nagdulot ng higit na anting-anting at panganib ng manipulasyon, at ang ganap na collateralized na vault ay nagbawal sa pagpapalawak. Ito ay nagpahinga ng paglipat patungo sa modelo ng liquidity pool, structure ng perpetual options, at mas epektibong system ng margin.

Ang mga kalahok sa kasalukuyang DeFi opsyon ay pangunahing pinangungunahan ng mga retail na naghahanap ng kita, hindi ang mga institusyon na naghahanap ng proteksyon. Ang mga user ay tingnan ang mga opsyon bilang isang tool para sa pasibo income, pagsali sa covered call upang kumita ng premium, hindi bilang isang tool para sa paglipat ng volatility. Kapag umusbong ang volatility ng merkado, dahil sa kakulangan ng mga tool para sa proteksyon, ang mga depositor ng vault ay nasa panganib ng adverse selection, na nagdudulot ng patuloy na mababang kinalabasan at outflow ng TVL.

Nagawa na ngayon ng mga protocol ang mga tradisyonal na modelo batay sa petsa ng pag-expire at nagresulta ito ng mga bagong paraan sa presyo, likididad, atbp.

Rusya

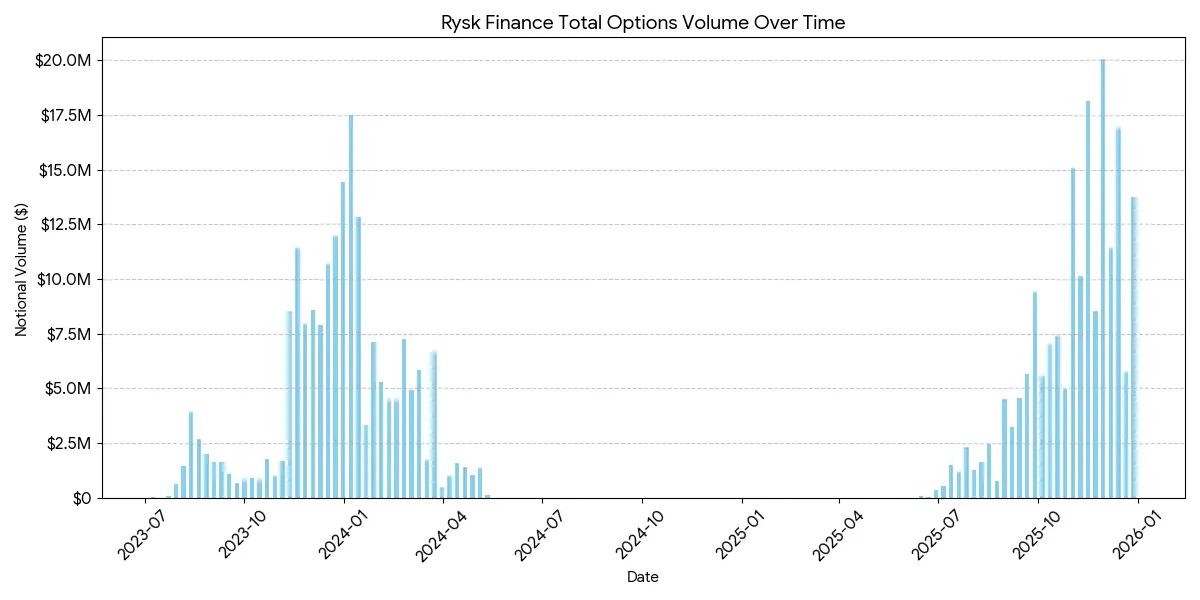

Ang Rysk ay gumagamit ng mga tradisyonal na mekanismo ng pagbebenta ng opsyon sa pamamagitan ng mga on-chain primitives para sa DeFi, na sumusuporta sa covered call at cash-secured put. Ang mga user ay maaaring direktang ilagay ang kanilang collateral sa isang smart contract para sa pagtatag ng isang posisyon, at maaari silang mag-customize ng strike price at expiration date. Ang mga transaksyon ay isinasagawa sa pamamagitan ng isang real-time quotation mechanism, kung saan ang mga counterparty ay nagbibigay ng competitive quotation sa pamamagitan ng mabilis na on-chain auction, na nagreresulta sa agad na confirmation at agad na pagkakasundo ng premium ng opsyon.

Ang kita ay sumusunod sa karaniwang istruktura ng covered call:

- Kung ang presyo sa pag-expire ay < presyo ng pagpapatupad: ang opsyon ay umabot nang walang halaga, ang mangangasiwa ay nagmamay-ari ng deposito + premium ng opsyon

- Kung ang presyo sa pag-expire ay ≥ sa presyo ng pagpapatupad: ang mga deposito ay tinatayuan sa presyo ng pagpapatupad, ang nagbebenta ay nagmamay-ari ng bayad sa opsyon, ngunit iniiwan ang kita mula sa pagtaas.

Ang parehong istruktura ay magagamit din para sa mga put option na may cash collateral, at ang physical settlement ay awtomatikong ginagawa sa loob ng blockchain.

Ang layunin na user base ni Rysk ay ang mga user na naghahanap ng mapagkukunan ng kita na hindi nagdudulot ng inflation at mapagkakatiwalaan, kung saan ang bawat posisyon ay ganap na siniglaan, walang panganib mula sa counterparty, at mayroon itong tiyak na on-chain settlement. Sumusuporta ito sa maraming uri ng asset na maaaring i-peg, tulad ng ETH, BTC, LST, at LRT, kaya't angkop ito para sa pamamahala ng mga asset na may volatility ng DAO, Treasury, mga fund, at institusyon.

Ang average na posisyon sa Rysk ay umabot sa limang digit, na nagpapahiwatig ng pondo ng antas ng institusyonal.

Kumuha ng xyz.

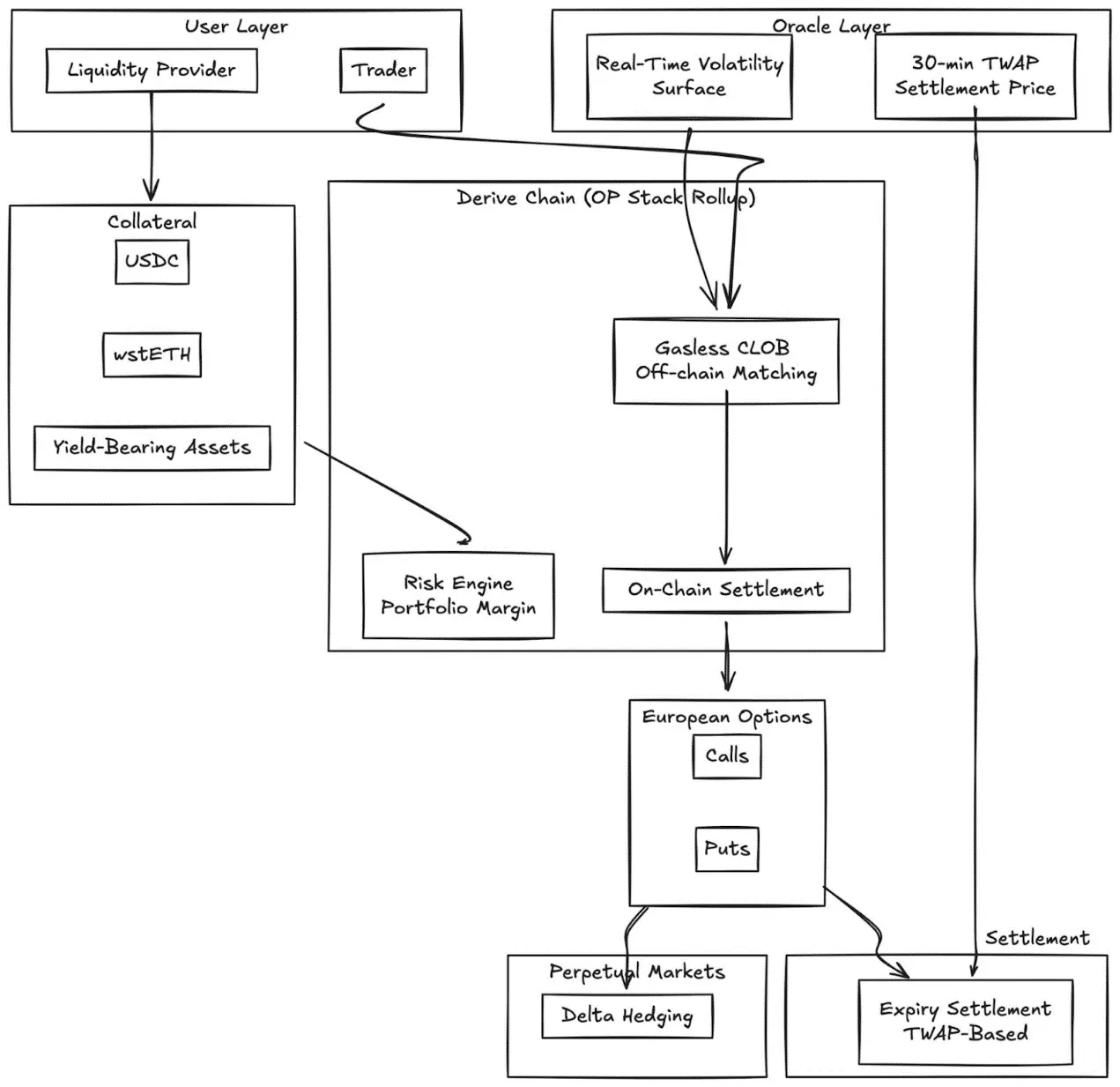

Ang Derive (dating Lyra) ay nagsimula mula sa kanyang groundbreaking na AMM architecture patungo sa isang sentralisadong limit order book na walang bayad sa gas at gumagamit ng on-chain settlement. Ang protocol ay nagbibigay ng ganap na collateralized na European-style na mga opsyon na may dynamic volatility surface at settlement batay sa 30-minuto TWAP.

Pangunahing Pagpapabago:

- Pricing ng Real-time Volatility Surface sa pamamagitan ng Panlabas na Input

- 30 minuto TWAP Oracle na nagpapababa ng panganib ng pamamahala sa pag-expire

- I-integrate ang mga merkado ng pangmatagalan at makamit ang patuloy na delta hedging

- Suportado ang mga token na collateral na may kita (tulad ng wstETH) at mga compound collateral upang mapabuti ang capital efficiency

- Kalidad ng Pagganap: Kompetitibo kumpara sa mga mas maliit na CeFi lugar

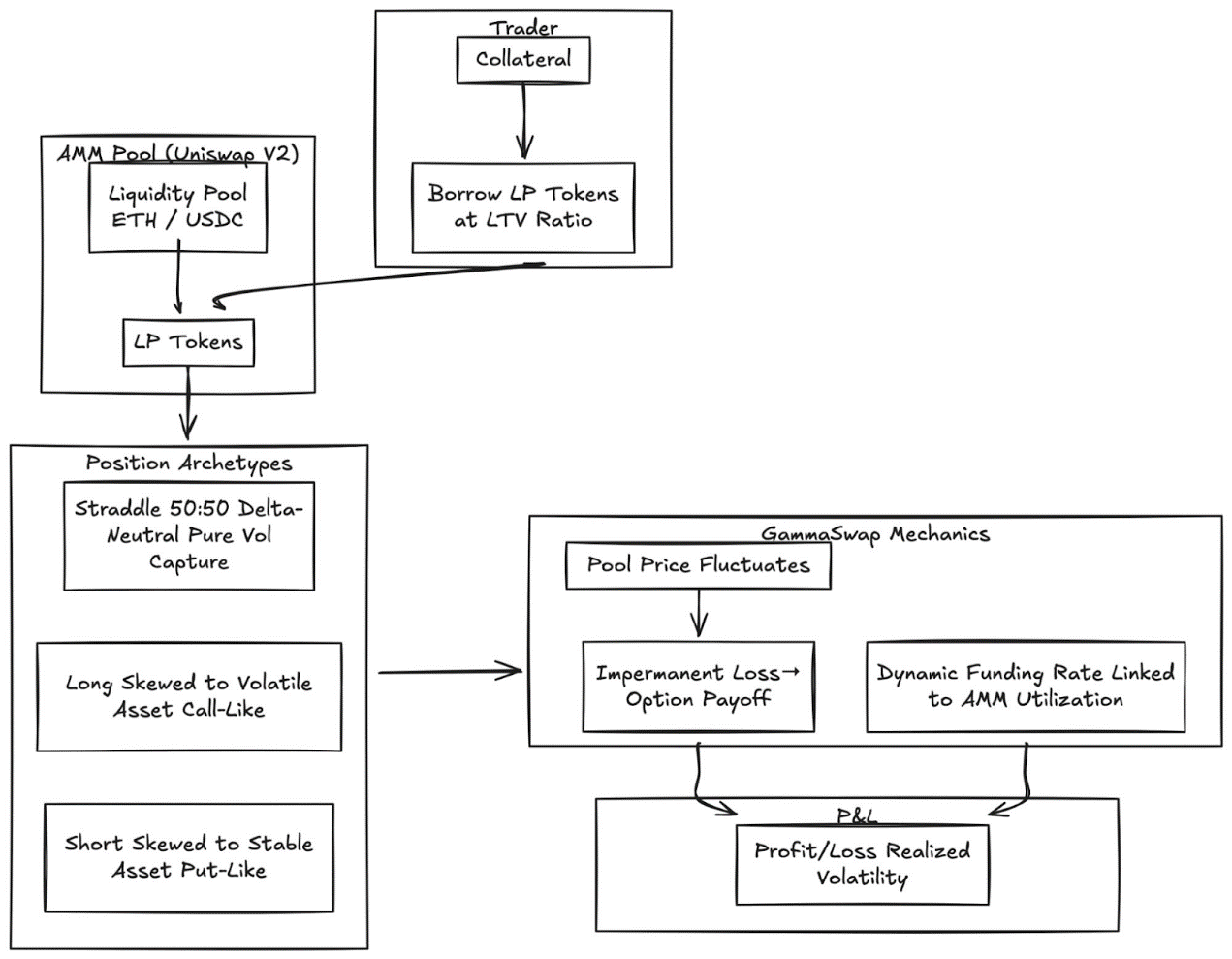

GammaSwap

Inilunsad ng GammaSwap ang mga hindi synthetic na perpetual options na batay sa AMM liquidity.

Hindi ito nakasalalay sa mga oracle o fixed expiration, kundi nagsisimula itong magawa ng patuloy na volatility exposure sa pamamagitan ng pagkuha ng liquidity mula sa mga AMM tulad ng Uniswap V2.

Nagawa ng mekanismo ang mga walang katiyakang pagkawala bilang mga kinita sa opsyon na maitrade:

- Nagpapaloob ang mga trader ng LP token ayon sa tukoy na ratio ng loan-to-value

- Ang halaga ng collateral ay magbabago depende sa presyo ng pera sa loob ng isang pondo

- Ang kita o pagkawala ay proporsyonal sa volatility na natutugon

- Ang dynamic funding rate ay nakakabit sa AMM utilization rate

Uri ng posisyon:

- Straddle: Delta Neutral (50:50), ang gawain ay ang pagkuha ng volatility lamang

- Call Option: Ang mga deposito ay nagmumula sa mga asset na may mataas na paggalaw (tulad ng call option)

- Short Call: Ang mga deposito ay nagmumula sa mga asset na may mataas na antas ng katiyakan (parang put option)

Nagawa ang mekanismo na ito ng pagkuha ng lahat ng mga presyo mula sa endogenous AMM state, kaya't wala nang dependency sa mga oracle.

Panoptiko

Ang mga walang hanggan na opsyon na walang oracle sa Uniswap.

Naglalarawan ang Panoptic ng isang malaking pagbabago: mga walang hanggang opsyon na walang kailangan ng mga propeta at batay sa Uniswap v3 na mayroon nang konsentrated liquidity. Ang anumang posisyon ng Uniswap LP ay maaaring basahin bilang isang kombinasyon ng bullish at bearish na opsyon, at ang mga bayad ay nasa anyo ng isang patuloy na stream ng opsyon bayad.

Punong Pag-unawa: Ang mga posisyon ng Uniswap v3 sa isang tiyak na presyo ay nag-uugali tulad ng isang short options strategy, kung saan ang delta ay nagbabago depende sa presyo. Ang Panoptic ay nagpapalawak nito sa pamamagitan ng pagbibigay sa mga trader ng pagkakataon na magdeposito ng collateral at pumili ng isang liquidity range upang lumikha ng isang posisyon sa perpetual options.

Mga pangunahing katangian:

- Pag-estimate nang walang oracle: Ang lahat ng posisyon ay inia-adjust batay sa mga presyo at datos ng likididad na nasa loob ng Uniswap

- Patuloy na Panganib: Ang mga opsyon ay maaaring magkaroon ng walang hanggan na pagmamay-ari, ang mga bayad sa opsyon ay patuloy, at hindi ang mga petsa ng pag-expire.

- Komposibilidad: Binuo sa Uniswap at mayroon mga protocol ng pautang, kita at proteksyon laban sa panganib

at CeFi Pagkukumpara:

Ang kakaibang pagitan sa mga sentralisadong palitan ay patuloy na nasa mataas. Ang Deribit ay nangunguna sa pandaigdigang antas, mayroon itong higit sa $3 bilyon na araw-araw na walang natapos na kontrata.

Mayroon ilang mga salik na pang-istraktura na nagiging dahilan ng pagkakaiba na ito:

Lalim at likwididad

Ang CeFi ay nagpapagana ng likididad sa pamamagitan ng istandardisadong kontrata, malapit na mga presyo ng pagpili, at suporta sa daan-daang milyon order book para sa bawat presyo ng pagpili. Ang likididad ng DeFi ay patuloy na fragmentado sa mga protocol, presyo ng pagpili, at petsa ng pag-expire, kung saan bawat protocol ay mayroon nang hiwalay na pool ng pera at hindi maaaring ibahagi ang mga deposito.

Kalidad ng Pagpapatupad: Ang Deribit at CME ay nagbibigay ng halos agad na pagpapatupad ng order book. Ang mga modelo batay sa AMM tulad ng Derive ay nagbibigay ng mas maliit na spread para sa mga opsyon na may mataas na likididad at malapit sa at-the-money, ngunit bumababa ang kalidad ng pagpapatupad para sa malalaking order at deep out-of-the-money strike price.

Kahusay sa Pondo: Pinapayagan ng mga platform ng CeFi ang pagsasagawa ng cross-margining sa pagitan ng mga tool; Ang karamihan sa mga protocol ng DeFi ay patuloy na nagsisigla ng mga deposito ayon sa patakaran o pool ng pondo.

Angunit, mayroon ang mga pagsusumite ng DeFi ay mga natatanging benepisyo: walang lisensya, transpormasyon sa blockchain, at komposibilidad sa mas malawak na teknolohiya ng DeFi. Habang lumalaki ang kahusayan ng kapital at ang mga protocol ay nagawa nang tanggalin ang fragmentation sa pamamagitan ng pagtanggal ng mga araw ng pag-expire, ang kalayuan ay mawawala.

Pangunahing layunin ng organis

Coinbase-Deribit Super Stack:

Nagawa ng Coinbase ang Deribit sa halagang $2.9 bilyon at naitaguyod ang pangkalahatang integrasyon ng crypto capital stack:

- Pagsasama-sama ng Patayo: Ang bitcoin na spot na inihahawak ng mga user sa Coinbase ay maaaring gamitin bilang collateral para sa mga transaksyon ng opsyon sa Deribit.

- Cross-collateralization: Sa hiwalay-hiwalay na DeFi, ang mga pondo ay nahahati sa iba't-ibang protocol. Sa Coinbase/Deribit, ang mga pondo ay nakakolekta sa isang pool.

- Buong proseso ng kontrol: Sa pamamagitan ng pagbili ng Echo, kontrolado ng Coinbase ang pagmimina ng barya => on the spot na negosyo => negosyo ng derivatives.

Ang mga opsyon ay nagbibigay ng isang epektibong paraan ng pamamahala ng panganib sa pera para sa mga DAO at mga institusyon na naka-encrypt nang pana-panahon:

- Bumili ng put option upang maprotektahan ang iyong pera laban sa pagbagsak ng presyo at i-lock ang minimum na halaga ng iyong pera.

- Magbenta ng call option upang maprotektahan ang walang gamit na ari-arian at lumikha ng mapagkukunan ng kita.

- Pamamagitan ng pag-convert ng mga opsyon na eksposa sa ERC-20 token, nagawa ang tokenisasyon ng mga posisyon sa panganib.

Ang mga diskarte na ito ay nagpapalit ng mga token na may mataas na paggalaw sa mas matatag, na may-adjust sa peligro na mga reserba, na mahalaga para sa paggamit ng institusyon ng pondo ng DAO.

LP Pangangalaga sa Diskarte

Ang LP Scalable Toolkit, nagpapahusay ng pasipikong likididad bilang aktibong pagsasagawa ng proteksyon o pagpapataas ng kita:

- Ang mga opsyon bilang isang tool para sa dynamic na pagproteksyon: Ang mga LP sa Uniswap v3/v4 ay maaaring bawasan ang kanilang mga pagkalugi sa pamamagitan ng pagbili ng put opsyon o paggawa ng delta-neutral na spread. Ang GammaSwap at Panoptic ay nagpapahintulot sa likididad na maging isang deposito para sa patuloy na kita mula sa opsyon, na nagpapalawig ng mga panganib ng AMM.

- Ang mga opsyon bilang karagdagang kita: Maaari ang isang tindahan ng pera na awtomatikong isagawa ang mga diskarte sa call opsyon at cash-secured put opsyon para sa mga posisyon sa LP o spot.

- Delta-targeted strategy: Ang mga panloob na opsyon ng Panoptic ay nagpapahintulot ng pagpili ng delta-neutral, short, o long exposure sa pamamagitan ng pag-ayos ng strike price at expiry.

Mga Istrakturang Produkto na Maaaring I-combine

- Pagsasama ng Vault: Ang mga awtomatikong vault ay naghihiwalay ng mga diskarte sa maikling panahon na paggalaw sa mga tokenized na instrumento ng kita, katulad ng mga istrukturadong papeles sa blockchain.

- Mga Multi-leg na opsyon: Ang mga patakaran tulad ng Cega ay idisenyo para sa mga kita na nakasalalay sa landas (doble pera na mga tala, awtomatikong pagbawi ng opsyon) at mayroon ding transparency sa blockchain.

- Mga Kombinasyon ng Cross-Protocol: Ihalo ang mga kita mula sa mga opsyon kasama ang pautang, muling ipagkakautang o karapatan sa pagbawi upang lumikha ng mga hybrid na tool sa peligro.

Pananaw sa Har

Hindi ito magiging isang kategorya lamang. Magiging dalawang magkakaibang antas ito, bawat isa ay naglilingkod sa iba't ibang uri ng mga user at nagbibigay ng iba't ibang produkto.

Unang antas: Mga opsyon sa abstraktong paraan para sa mga ordinaryong mamimili

Ang tagumpay ng Polymarket ay nagpapatunay na ang mga retail investor ay hindi tumatangging mag-trade ng mga opsyon, kundi ang komplikado. Ang 900 milyon dolyar na dami ng transaksyon ay hindi galing sa mga trader na naiintindihan ang implied volatility, kundi mula sa mga user na nakikita ang isyu, pumipili ng posisyon, at nag-click ng pindutan.

Ang mga app na Euphoria at iba pang dopamine ay susulong sa teoryang ito. Ang mekanismo ng opsyon ay gumagana nang walang kumpiyansa sa ilalim ng interface ng click trading. Walang mga letra ng Greece, walang araw ng pag-expire, walang kompyuter ng margin, kahit na mayroon lamang mga target na presyo sa grid. Ang produkto ay ang opsyon.

Ang karanasan ng user ay parang laro.

Ang layer na ito ay makakakuha ng volume ng trade na kasalukuyang monopolized ng mga perp contract: maikling-taon, mataas na frequency, at dopamine-driven directional bets. Ang competitive advantage dito ay hindi ang financial engineering kundi ang UX design, mobile-first interface, at sub-second feedback. Ang mga nananalo sa layer na ito ay mas tulad ng consumer apps kaysa sa trading platforms.

Ikalawang antas: Bilang isang kagawian ng institusyon DeFi Opshon

Ang mga protocol na Derive at Rysk ay hindi labanan para sa mga retail. Sasagupa sila sa isang ganap na iba't-ibang merkado: ang mga DAO na nagmamay-ari ng mga vault na mayroon 8-digit, mga fund na naghahanap ng di-kumakalat na kita, mga LP na naghahanda ng di-kumakalat na pagkawala at mga asset allocator na nagtatayo ng mga istrukturadong produkto.

Kailangan ng propesyonal na kasanayan ang antas na ito. Ang mga tampok tulad ng portfolio collateral, cross-collateralization, quotation system, at dynamic volatility surface ay hindi madalas gamitin ng mga retail investor, ngunit kritikal para sa mga institusyonal na investor.

Ang mga tagapagbigay ng vault ngayon ay unang bahagi ng istruktura sa antas ng institusyon.

Kailangan ng mga nagpapalagay ng asset sa blockchain ang buong kakayahang ipapahayag ng mga opsyon: mga estratehiya ng hedge, pagdaragdag ng kita, delta neutral na mga estratehiya, at mga produktong nakasukat at maaaring i-combine.

Hindi sapat ang mga leveraged slider at simpleng merkado ng pautang.

Kaugnay na Mga Basa:Ang prediksyon ng merkado, ay isang binary option ba?