**KuCoin Ventures Weekly Report: Crypto Under the Shadow of Japan's Rate Hike: Machi's Liquidation, Monad's Plunge, and Stablecoins Under Siege in the Liquidity Winter**

**KuCoin Ventures Weekly Report: Crypto Under the Shadow of Japan's Rate Hike: Machi's Liquidation, Monad's Plunge, and Stablecoins Under Siege in the Liquidity Winter**

2025/12/02 10:06:02

**1. Weekly Market Highlights**

**The Crossroads After a Stalled Rebound: Games and Sentiments in a Volatile Market**

Noong nakaraang linggo, ang pangalawang merkado ng crypto ay nakaranas ng maraming sunod-sunod na pabugsu-bugsong galaw ng presyo. Hindi pumili ang merkado ng direksyon sa pagitan ng "bull" at "bear"; bagkus, nagkaroon ito ng rollercoaster drama sa pagitan ng "matinding takot" at "matinding kasakiman," na nailalarawan ng "malalim na pagyuko kasunod ng pagtalon," para lamang makaranas ng "biglaang dagok." Sa isang banda, dahil sa suporta ng short-term na teknikal na oversold na kondisyon, mga inaasahan ng pagbaba ng interest rate sa macro level, at ang matatag na paniniwala ng mga institusyon tulad ng MicroStrategy, nakumpleto ng BTC ang isang V-shaped reversal mula sa desperadong labas ng $81,000 patungo sa mataas na $92,000 sa maikling panahon, na nagpapakita ng mahusay na resilience. Sa kabilang banda, ang kalupitan ng mga on-chain na laro at ang matinding pagbabago-bago ng mga indibidwal na asset ay nagdulot ng mapait na pagbabayad para sa mga agresibong pondong sumubok na makuha ang mga sobrang kita sa volatility.

Sa isang kapaligiran na kulang sa patuloy na incremental na kapital, ang paglulunsad ng high-performance public chain na Monad (MON) ay nagbigay ng mahusay na halimbawa para sa pagmamasid sa mga pagkakaiba sa asset pricing sa ilalim ng iba't ibang istruktura ng merkado. Bilang isang star project na unang inilunsad sa Coinbase, ang trend ng MON ay nagpakita rin ng dramatikong pagbabago.

Dahil ang pangunahing liquidity ay nakatuon sa Coinbase, na may malakas na attributes ng pagsunod sa regulasyon (compliance), ang merkado ay nagpakita ng mas "native" na estado na pinangungunahan ng retail at natural na gaming dynamics. Ang estrukturang ito ay nagresulta sa matinding "emotional pricing." Sa pagbubukas noong Nobyembre 24, sa ilalim ng epekto ng airdrop selling pressure at retail panic, naranasan ng MON ang isang klasikong "Sell the News" na senaryo. Bumagsak nang mabilis ang presyo nito, nalampasan ang fundraising price na nagdulot ng panandaliang panic sa pagbasag sa public offering price.

Sa isang merkado na kulang sa malalakas na controlling funds bilang buffer, ang mga pahayag ng mga opinion leader ay lalong pinalala ng emosyon. Habang bumangon ang BTC, ang tagapagtatag ng BitMEX na si Arthur Hayes ay naghayag ng "$MON to $10," na nagtulak sa MON na makumpleto ang huling pagsulong ng V-reversal nito. Gayunpaman, makalipas lamang ng 2 araw, nang ianunsyo ni Hayes na "cleared his position," at sa gitna ng humihinang broader market, mabilis na bumalik ang presyo ng MON sa public offering starting point at muling bumagsak sa ibaba nito.

Sa pagtanaw sa nakaraang linggo, kasabay ng TGE at paglulunsad ng mainnet ng mga "King-level" public chains, bagama’t bahagyang uminit ang on-chain narratives, nanatili pa rin itong mabilis na pag-ikot at laro ng umiiral na pondo sa pagitan ng iba't ibang sektor. Ang pagtaas at pagbagsak ng Monad at ang liquidation record ng Machi Big Brother ay nagpapaalala sa atin ng kahinaan ng market sentiment. Gayunpaman, ang susi sa kung makakalabas ba ang merkado mula sa quagmire ng volatility ay hindi lamang nakasalalay sa laro ng umiiral na stock, kundi pati na rin sa pagbabago sa panlabas na macro water levels. Sa pagtaas ng inaasahan ng isang rate hike mula sa Bank of Japan at mga bagong pagbabago sa global ETF fund flows, ang "macro hand" ay naghahanda upang muling makuha ang kapangyarihan sa pagpepresyo ng merkado.

2. Mga Piniling Market Signals para sa Linggong Ito

Ang Global Risk Appetite ay Nagpreno Pagkatapos ng Holiday: Ang Hawkish Signals ng BOJ ay Nagdulot ng Reversal Habang Patuloy na Bumabagsak ang Crypto sa Gitna ng Lumiliit na Liquidity

Noong nakaraang Biyernes, pinalawig ng U.S. equities ang kanilang Thanksgiving rally, kung saan parehong nakapagtala ang S&P 500 at Nasdaq ng limang magkakasunod na araw ng pagtaas. Ang S&P, sa partikular, ay naghatid ng pinakamalakas na performance nito para sa Thanksgiving week mula noong 2008. Gayunpaman, pagsapit ng Lunes, mabilis na nagbago ang optimism pagkatapos ng holiday. Sa Japan, isang bagong round ng fiscal stimulus ang muling nagpasiklab ng mga alalahanin sa debt sustainability, nagtulak sa 2-year JGB yield sa pinakamataas na antas nito mula Hunyo 2008.

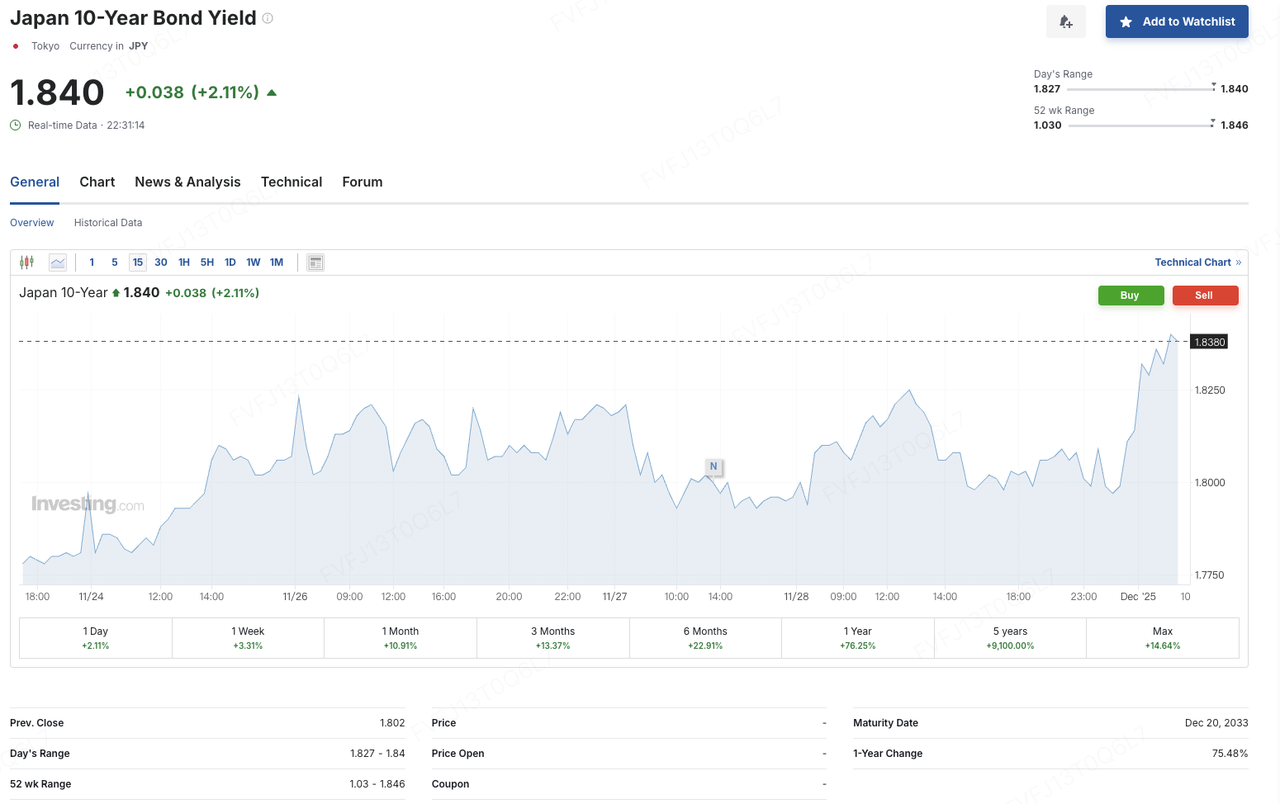

Sa parehong pagkakataon, nagbigay ng talumpati si Bank of Japan (BOJ) Governor Kazuo Ueda sa Nagoya, at sa hindi pangkaraniwang pagkakataon, nagbigay siya ng konkretong time window para sa potensyal na pagtaas ng rate. Sinabi niya na ang BOJ ay “pag-aaralan ang mga benepisyo at panganib ng pagtaas ng policy rate sa susunod na monetary policy meeting” at “gagawa ng tamang desisyon ukol sa interest rates sa December meeting.” Dagdag pa niya, kung ang economic outlook ay magkatotoo ayon sa inaasahan, sisimulan ng BOJ ang pagtaas ng rates. Na-interpret ng mga merkado ito bilang isang malakas na signal patungo sa pagtatapos ng ultra-loose policy regime. Kasunod ng kanyang mga pahayag, bumaba ang USD/JPY, tumaas ang 10-year JGB yield sa humigit-kumulang 1.84%, umakyat ang 30-year yield sa tinatayang 3.385%, bumagsak ng halos 1% ang TOPIX, at humina ang risk sentiment sa global assets.

Data Source: Investing.com

Sa ibabaw ng tinatawag na “global rate repricing,” mas lalong naipakita ang mga internal vulnerabilities ng equities at crypto. Kamakailan, sinabi ni MicroStrategy CEO Phong Le na isasaalang-alang lamang ng kumpanya ang pagbebenta ng bitcoin kung ang presyo ng kanilang shares ay bumaba sa per-share net asset value (NAV) at kung ang mga external funding channels ay maging limitado. Sa mga bagong inilabas na preferred shares at iba pang instrumentong dahan-dahang pumapasok sa repayment at buyback windows, ang taunang obligasyon ng kumpanya sa funding ay inaasahang aabot sa humigit-kumulang USD 750–800 milyon. Nakatutok ang pamunuan sa pag-iisyu ng bagong equity sa mga presyong mas mataas sa mNAV upang matugunan ang mga pangangailangang cash. Ang komentaryong ito ay nagpalakas sa mga alalahanin ng merkado tungkol sa modelo ng “high-leverage bitcoin treasury + heavy dependence on capital markets refinancing,” na siyang nagiging dahilan upang maging mas vulnerable ang kaugnay na mga asset sa de-risking habang umiigting ang mga inaasahan sa rate at liquidity.

Sa ganitong konteksto ng pinagsamang macro at structural pressures, parehong umatras ang U.S. equity futures, Nikkei, at crypto assets sa unang bahagi ng trading sa Lunes. Ang optimismo matapos ang holiday, na nakabatay sa “soft landing + rate cuts” narrative, ay mabilis na napalitan ng mga alalahanin ukol sa posibleng pagbabago ng polisiya sa Japan at ang muling pagtaas ng global long-term yields — na agad namang nasasalamin sa galaw ng presyo. Pagkatapos ng Thanksgiving, pansamantalang umakyat ang presyo ng bitcoin mula USD 86,000 patungo sa mahigit USD 93,000, ngunit nabigo itong makakita ng makabuluhang pag-usbong na sinusuportahan ng malakas na turnover.

Sa bandang 8:00 a.m. noong Disyembre 1 (GMT+8), bumagsak ng humigit-kumulang 3.7% ang BTC sa loob ng isang oras, mula halos USD 90,000 pababa sa ilalim ng USD 87,000. Bumaba rin ang ETH mula sa paligid ng USD 3,000 patungo sa rehiyon ng USD 2,800, at ang mga pangunahing altcoins ay nakaranas ng malawakang pagbaba. Sa buwanang tala, bumagsak ang BTC ng halos 17.67% noong Nobyembre, na siyang pinakamababang performance ng BTC tuwing Nobyembre mula noong 2018 (kung kailan ito bumagsak ng halos 36.57% sa parehong buwan); samantala, nabawasan ng humigit-kumulang 22.38% ang ETH noong Nobyembre, na siya ring pinakamahinang Nobyembre nito mula noong 2018. Ang Bitcoin dominance ay nanatili sa paligid ng 58%, habang ang pangkalahatang sentimyento ng merkado ay nanatili sa “fear” zone.

Pinagmulan ng Datos: CoinGlass

Mula sa pananaw ng dami at likwididad, epektibong lumipat ang crypto market noong Nobyembre sa isang “mahina ang presyo, mahina ang turnover” na rehimen. Ayon sa The Block, ang kabuuang spot trading volume ng mga CEX ay bumagsak sa humigit-kumulang USD 1.59 trilyon noong Nobyembre, bumaba ng halos 26.7% mula Oktubre at nasa pinakamababang antas nito mula Hunyo ngayong taon. Kasabay nito, ang mga off-exchange na “spot-like” na channel ay nakaranas din ng pag-agos palabas: ang mga U.S. spot bitcoin ETFs ay nagtala ng netong pag-redeem na tinatayang nasa USD 3.48 bilyon noong Nobyembre, ang pinakamalaking buwanang pag-agos palabas mula noong Pebrero.

Sa lingguhang tala, gayunpaman, bahagyang nabawasan ang pressure. Sa pinakahuling linggo, ang BTC at ETH spot ETFs ay nagtapos ng apat na linggong sunod-sunod na netong outflows, na nagtala ng netong inflows na humigit-kumulang USD 70.05 milyon at USD 312 milyon ayon sa pagkakabanggit. Ipinapahiwatig nito na may ilang medium- to long-term na kapital na maingat na muling pumapasok sa mas mabababang antas, bagama't hindi pa sapat ang saklaw nito upang baligtarin ang mas malawak na backdrop ng masikip na kondisyon sa pagpopondo.

Pinagmulan ng Datos: SoSoValue

Sa aspeto ng istruktura ng kapital, patuloy na lumalawak ang pagkakaiba sa loob ng ecosystem ng ETF. Sa isang banda, binanggit ni Cristiano Castro, ang Head of Business Development ng BlackRock Brazil, sa isang panayam na ang bitcoin ETF ng kumpanya ay naging isa sa kanilang pinaka-kumikitang mga linya ng produkto, na may net inflows sa unang taon na umabot ng higit sa USD 52 bilyon — malayo ang agwat kumpara sa pinagsamang inflows ng ibang mga ETF na inilunsad sa nakaraang dekada. Ang tagumpay na ito ay nagbibigay ng konkretong halimbawa para sa mga tradisyunal na asset manager na nag-iisip ng patuloy na pagpapalawak ng kanilang mga digital asset offerings. Sa kabilang banda, sa ilalim ng mga bagong patakaran, isang alon ng mga altcoin ETF (kabilang ang Solana, XRP, Dogecoin, atbp.) ang inilunsad sa merkado. Ang mga produktong ito ay hindi dumaan sa indibidwal na pagsusuri ng SEC; sa halip, ginamit nila ang isang pinagsamang “generic listing standard” at ang hindi gaanong kilalang mekanismo ng Rule 8(a) upang awtomatikong maging epektibo, na mabilis na nagpapabilis sa paglulunsad sa ilalim ng framework ng regulatory acquiescence at pinabibilis ang integrasyon ng mga crypto asset sa tradisyunal na ecosystem ng ETF.

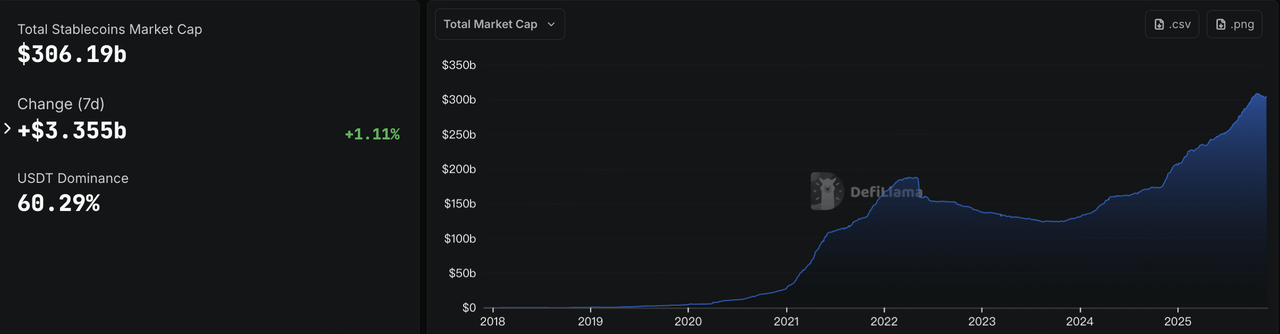

Ang on-chain liquidity ay nagpapakita rin ng katulad na kuwento. Matapos ang sunod-sunod na linggo ng pagbaba, muling tumaas ang kabuuang market capitalization ng stablecoins ngayong linggo, na umaabot muli sa mahigit USD 306 bilyon. Ang USDC ang pangunahing nagdala ng rebound na ito, na may circulating supply na tumaas ng humigit-kumulang 3.77% sa nakaraang linggo. Sa gitna ng mas mahina na CEX spot volumes at mga pagbagsak sa BTC/ETH, ito ay namumukod-tangi bilang isang positibong senyales sa tinaguriang “liquidity winter,” at hindi direktang nagpapahiwatig na ang ilang kapital ay lumilipat mula sa risk assets papunta sa mas neutral na stablecoin holdings.

Pinagmulan ng Data: DeFiLlama

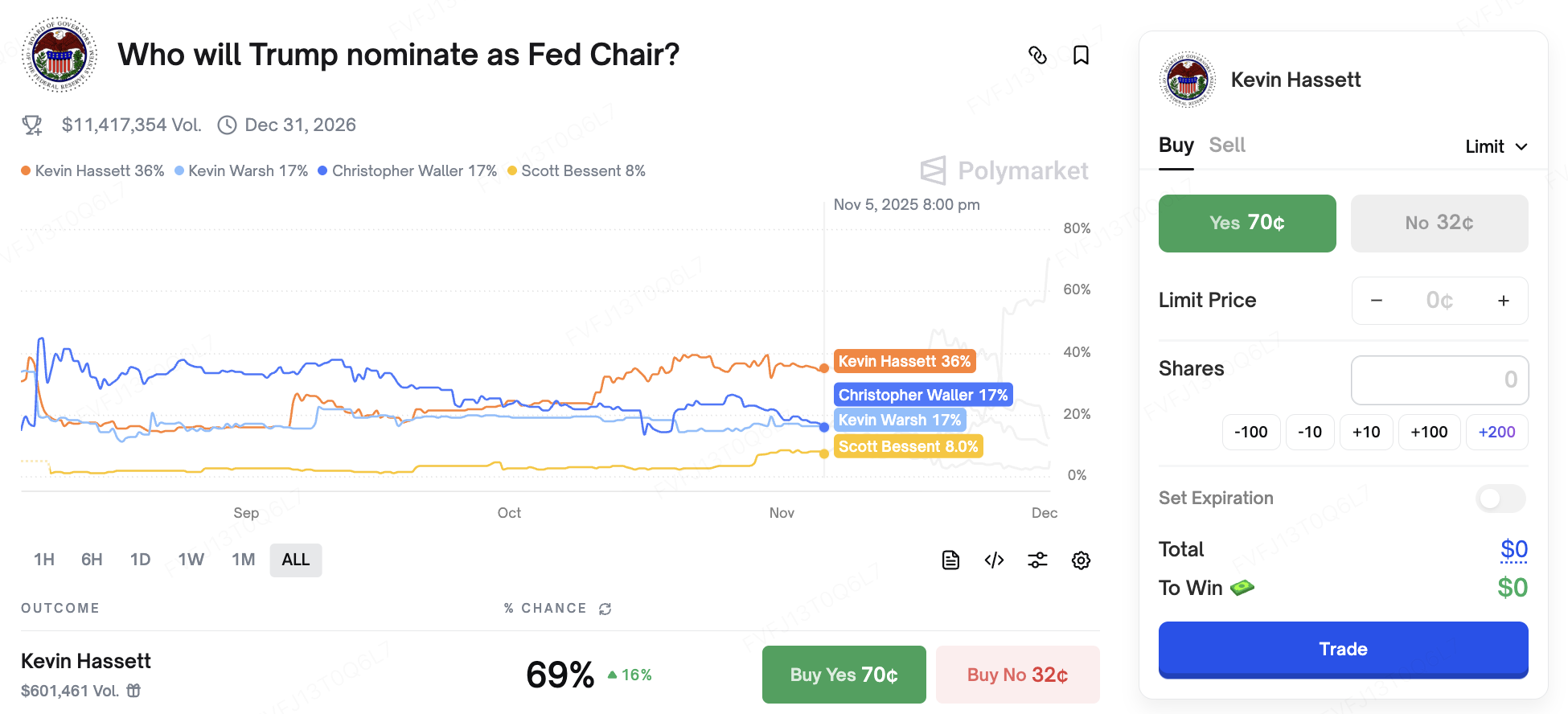

Sa panig ng mga rate, nananatiling pabagu-bago ang macro narrative. Sa Martes na ito, magbibigay ng pahayag si Fed Chair Jerome Powell sa isang commemorative event — hindi pa inaanunsyo ang paksang tatalakayin, at mahigpit na tututukan ng mga merkado para sa anumang pahiwatig ukol sa December FOMC meeting. Sa larangan ng politika, nagsisimula nang makaapekto sa mga rate expectations ang kawalang-katiyakan na may kaugnayan sa eleksyon sa U.S.: sa kanyang pinakabagong komento, sinabi ni Donald Trump na siya ay “nakapagdesisyon na” kung sino ang susunod na Fed Chair at iaanunsyo niya ang napili “sa lalong madaling panahon.” Malawakang nakikita ng mga merkado si Kevin Hassett, dating Chair ng White House Council of Economic Advisers, bilang isa sa mga nangungunang kandidato. Sa Polymarket, ang kanyang implied probability na maitalaga ay minsang umabot sa 70%, at malawakang itinuturing siya bilang isang “rate-cut + tax-cut” dove.

Pinagmulan ng Data: Polymarket

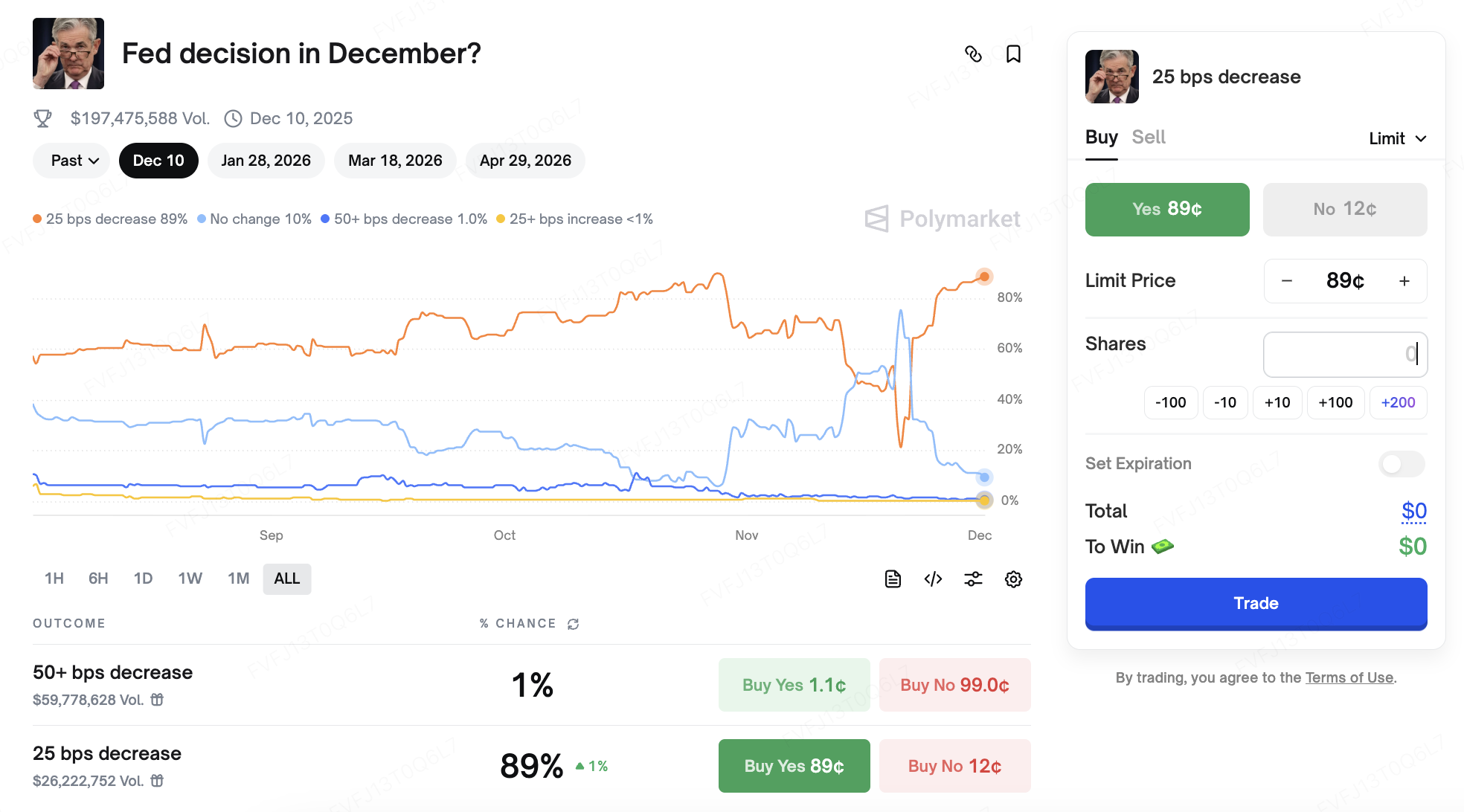

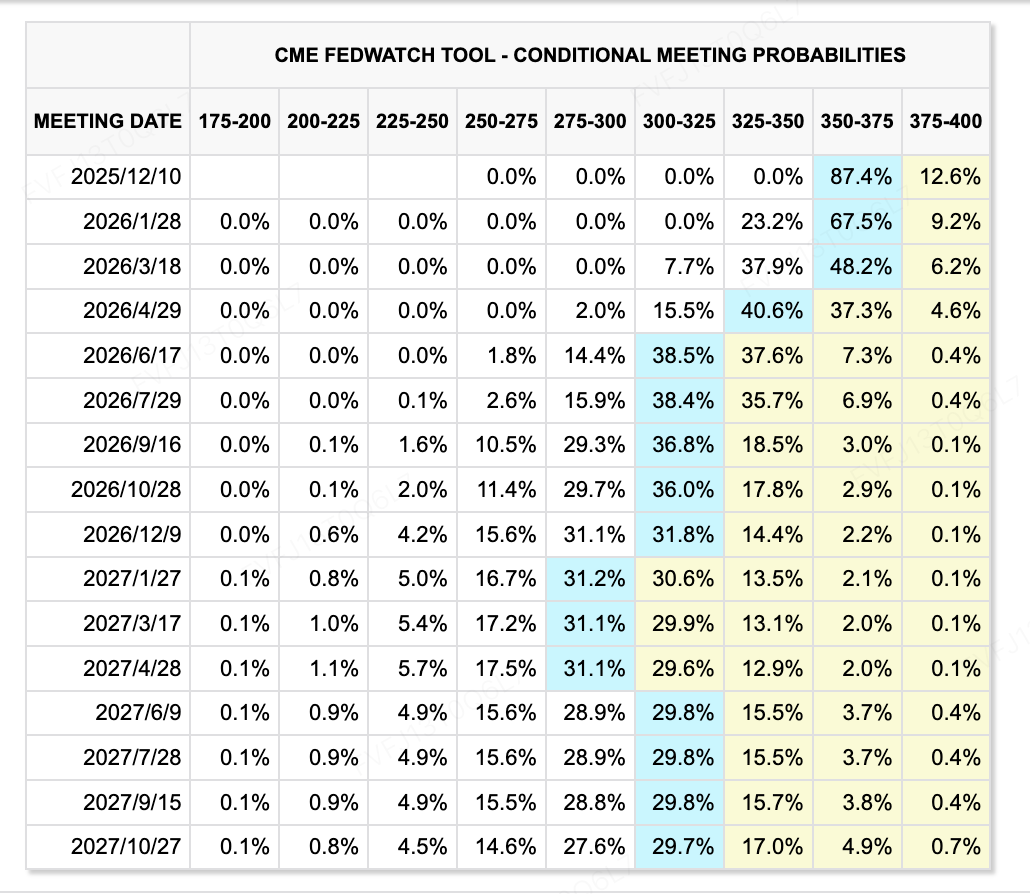

Sa aspeto ng data, ang November PPI ay lumabas nang mas mababa sa inaasahan, na nagpapahiwatig ng karagdagang paghupa ng inflation pressures. Ayon sa CME FedWatch tool, ang mga inaasahan ng merkado para sa karagdagang rate cuts sa darating na panahon ay umabot sa humigit-kumulang 87.4%. Kasabay nito, ang maselang balanse sa pagitan ng “pababang inflation, pressure sa asset prices, at ang panganib ng mas mahigpit na financial conditions” ay lalong nagpapaligalig sa forward pricing ng rate path.

Pinagmulan ng Data: CME FedWatch Tool

Mahahalagang Kaganapan na Tututukan sa Linggong Ito:

Disyembre 1: Paglabas ng China PMI; U.S. November ISM Manufacturing Index.

Disyembre 1:U.S.–Russia talks, habang ang mga merkado ay masusing nagmamasid para sa anumang senyales ukol sa sitwasyon ng Russia–Ukraine.

December 5: Ang U.S. ay maglalabas ng naantalang macro data, kabilang ang September PCE report (malawakang kinikilala bilang paboritong inflation gauge ng Fed) at mga personal na kita. Ang mga datos na ito ay magiging mahalagang inputs para sa December 9–10 FOMC meeting. Ang Fed ay pumasok na sa kanilang blackout period.

AI catalysts: Magkakaroon ang Amazon ng tech conference ngayong linggo, na magpokus sa Trainium3 chip at Nova model updates; Dadalo ang Nvidia sa UBS’s Global Technology and AI Conference sa December 2, kung saan ang mga komento at guidance ay maaaring magbigay ng karagdagang impluwensya sa risk appetite ng mga asset na may kaugnayan sa teknolohiya at AI.

Primary Market Financing Observation:

Ngayong linggo, ang crypto-native primary market ay nagpapakita ng senyales ng "paglamig." Ayon sa CryptoRank, ang kabuuang halagang naipahayag para sa equity at token financings sa nakaraang mga linggo ay nananatili sa mas mababang bahagi ng saklaw ng taong ito. Patuloy pa rin ang mga deal, ngunit ang average na laki ng round ay lumiit, at mas incremental na aktibidad ngayon ay nakatuon sa IPOs, post-IPO transactions, at M&A — ibig sabihin, mga "late-cycle" na deal kung saan ang kapital ay mas pumipili ng regulated platforms at core infrastructure assets.

Data Source: CryptoRank

**Sa Antas ng Regional Regulated Exchange: Landmark na Transaksyon sa Korea** Ang Korea ay nakasaksi ng isang mahalagang transaksyon sa antas ng regional regulated exchange. Ang parent company ng Upbit na Dunamu at ang financial subsidiary ng Naver, ang Naver Financial, ay nag-anunsyo ng isang all-stock deal na may halagang tinatayang nasa USD 10.3 bilyon. Ayon sa kasunduan, makakatanggap ang mga shareholder ng Dunamu ng 2.54 bagong inisyu na shares ng Naver Financial para sa bawat share ng Dunamu. Sa legal na aspeto, magiging wholly-owned subsidiary ng Naver Financial ang Dunamu sa oras na maisara ang transaksyon. Gayunpaman, sa ekonomiya, ang estruktura nito ay mas malapit sa isang "reverse merger": ang malaking bilang ng bagong inisyu na shares ay magreresulta sa pagiging pinakamalaking shareholder bloc ng mga kasalukuyang shareholder ng Dunamu sa Naver Financial, na epektibong ginagawa ang mga shareholder na konektado sa Upbit bilang pangunahing mga tagapagpasya ng pinagsamang financial platform. Tinitingnan ng mga pamilihan ang transaksyong ito bilang isang pangunahing halimbawa ng integrasyon sa pagitan ng isang "domestic internet giant at isang nangungunang compliant CEX." Itinuturing din ito bilang isang potensyal na daan para sa pagsasaalang-alang ng isang Nasdaq IPO o iba pang mga landas sa overseas listing ng pinagsamang entity — bagamat wala pang pormal na iskedyul na naibigay ng pamunuan.

**Sa Hong Kong: HashKey Group Maglalabas ng Initial Public Offering (IPO) sa Main Board** Ang HashKey Group ay nakapasa na sa Hong Kong Stock Exchange listing hearing at nagbabalak na mag-lista sa Main Board. Ayon sa mga inaasahan ng pamilihan, ang posibleng halaga ng pondo ay nasa hanay ng ilang daang milyong dolyar. Kapag naging matagumpay, ang HashKey ay maaaring maging isa sa mga unang ganap na compliant na digital asset group na mag-lista sa ilalim ng bagong virtual asset regime ng Hong Kong. Magbibigay ito sa pamilihan ng pampublikong batayan ng pagpapahalaga para sa isang pinagsamang modelo ng “exchange + asset management + brokerage.”

**Paxos Binili ang Fordefi sa Halagang Mahigit USD 100 Million para Palakasin ang Stablecoin at Tokenization Infrastructure**

Ang New York-regulated blockchain infrastructure provider na Paxos ay nag-anunsyo ng pagbili nito sa institutional-grade MPC wallet provider na Fordefi. Ayon sa maraming ulat sa media, ang halaga ng deal ay lampas sa USD 100 milyon. Itinatag noong 2021 at may operasyon sa Tel Aviv at New York, ang Fordefi ay nagsisilbi sa halos 300 institutional clients gamit ang multiparty computation (MPC) wallets at DeFi access infrastructure. Pinoproseso ng platform nito ang mahigit USD 120 bilyong on-chain transaction volume bawat buwan, at ang 40–50-person team nito ay pananatilihin at lalo pang palalawakin pagkatapos ng merger.

Ang Paxos, sa kabilang banda, ay ang issuer ng ilang regulated stablecoins at tokenization products, kabilang ang USDP, PAXG, at ang PayPal PYUSD. Ang underlying infrastructure ng Paxos ay nagbibigay na ng custody at settlement para sa malalaking financial at fintech institutions tulad ng PayPal, Mastercard, at Nubank. Sa pagsasama ng MPC wallet at DeFi connectivity stack ng Fordefi, epektibong pinagsasama ng Paxos ang “regulated custody + non-custodial institutional wallet + DeFi access” sa isang solusyon: isang produktong parehong natutugunan ang mga pangangailangan ng institusyon para sa asset safety at auditability, habang nagbibigay-daan sa kontroladong pakikilahok sa DeFi liquidity, lending, at yield strategies.

Ang istrukturang kasunduan na ito ay naglalarawan ng mas malawak na trend patungo sa vertical integration sa pagitan ng "stablecoin issuance at wallet infrastructure," na tumutulong sa mga tradisyunal na institusyong pinansyal na lutasin ang tatlong pangunahing hamon — asset custody, key management, at on-chain interaction — sa loob ng iisang ecosystem ng vendor. Kasabay nito, nagpapadala ito ng malinaw na signal kung saan maaaring magtuon ang susunod na yugto ng institutional demand: sa mga hybrid na modelo na pinagsasama angregulated custody at DeFi access, sa halip na standalone custody o single-product stablecoin issuance.

Ang mga pangunahing variable na dapat pagmasdan sa hinaharap ay kinabibilangan ng: antas ng pagpapanatili ng brand at independence ng product-line ng Fordefi sa loob ng Paxos; ang rate ng paglago ng assets under custody and control (AUC/AUM) sa pinagsamang custody at wallet na negosyo; at ang bahagi ng mga Paxos-issued stablecoins na ginagamit sa institutional payments, settlement, at DeFi activity. Sama-sama, ang mga metrikong ito ang magtatakda kung gaano kalaki ang maiaambag ng acquisition na ito sa "regulated infrastructure" narrative — at kung gaano katibay ang epekto nito sa paglipas ng panahon.

3. Spotlight ng Project

Tether Itinuring na "Junk", Stablecoins Muling Umani ng Atensyon

Noong nakaraang linggo, dalawang pwersa mula sa Silangan at Kanluran ang sabay na nakatuon sa stablecoins, na nagpapakita na ang parehong merkado at mga regulator ay nananatili ang mga alalahanin tungkol sa path na ito na puno ng pantasya at mabilisang pera.

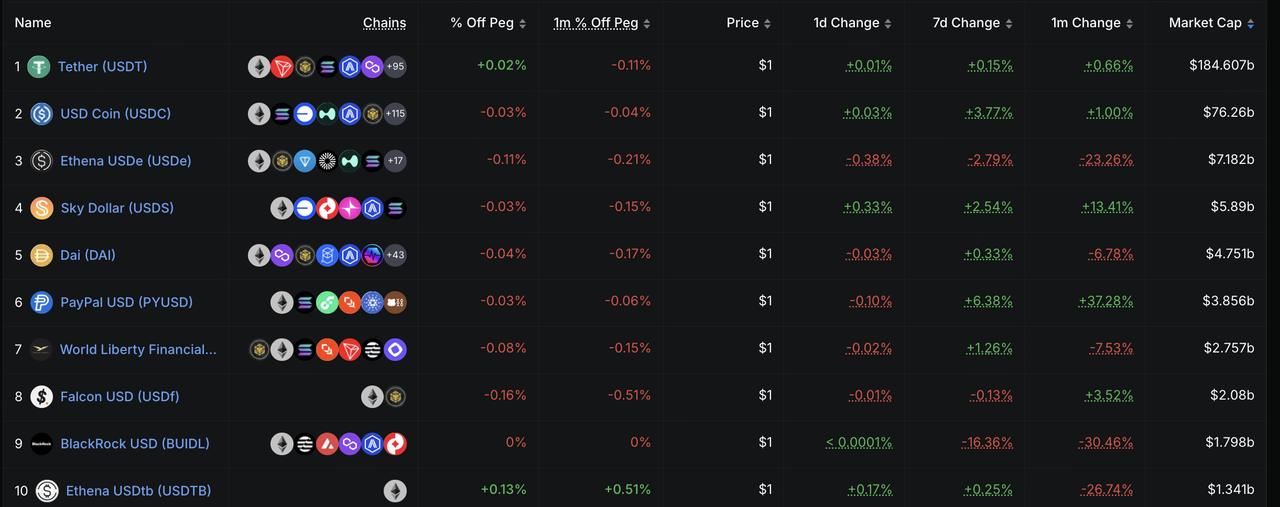

Noong Nobyembre 26, inilunsad ng S&P Global Ratings ang isang matinding atake laban sa crypto-native na higanteng Tether. Sa kanilang pinakabagongStablecoin Stability Assessment: Tether (USDT)na ulat, ibinaba nito ang rating ng Tether's USDT mula sa Level 4 (Constrained) patungo sa Level 5 (Weak), ang pinakamababang antas sa kanilang rating system. Ayon sa orihinal na ulat na inilabas ng S&P noong Nobyembre 26, ang downgrade na ito ay hindi dulot ng qualitative na paghatol na bunga ng simpleng inherent bias laban sa crypto, kundi batay sa quantitative na alalahanin hinggil sa lalong agresibong reserve asset structure ng Tether:

Ang Matematikal na Lohika ng Nawawalang "Safety Cushion":Itinuturo ng S&P report core na noong Setyembre 30, 2025, ang Bitcoin ay bumubuo ng humigit-kumulang 5.6% ng circulating USDT, habang batay sa 103.9% collateralization rate, ang implied excess collateral margin ng Tether ay nasa 3.9% lamang. Nangangahulugan ito na "ang mga reserve ay hindi na ganap na makakasalo ng pagbaba sa halaga ng Bitcoin." Kapag ang Bitcoin ay sumailalim sa malalim na correction, kasabay ng volatility ng iba pang high-risk na assets, mahaharap ang Tether sa panganib ng under-collateralization.

Aggressive Balance Sheet Restructuring:S&P ay nag-monitor na sa nakaraang taon, ang proporsyon ng mga high-risk assets (kabilang ang mga corporate bonds, precious metals, Bitcoin, secured loans, at iba pa) sa reserves ng Tether ay tumaas mula 17% patungong 24%. Bagama’t ang mga assets na ito ay maaaring magsilbing hedge laban sa inflation, kinakaharap naman nila ang mas mataas na credit, market, at foreign exchange risks, at may limitadong transparency sa disclosure.

Mga Tanong Tungkol sa Regulasyon ng El Salvador: Kaugnay sa paglipat ng rehistrasyon ng Tether mula BVI patungo sa El Salvador, bagama’t itinuturing ng S&P na ang pag-accept sa regulasyon ay isang positibong hakbang, tahasan nitong sinabi na ang regulatory framework ng El Salvador ay "hindi pa sapat na matibay" kumpara sa Europa at US. Pangunahing makikita ito sa katotohanang pinapayagan ng framework ang mga high-volatility assets tulad ng Bitcoin na maisama sa reserves at walang mahigpit na mga requirement para sa asset segregation, na nagiging imposible ang epektibong paghiwalay ng mga reserve assets mula sa bankruptcy risk ng issuer.

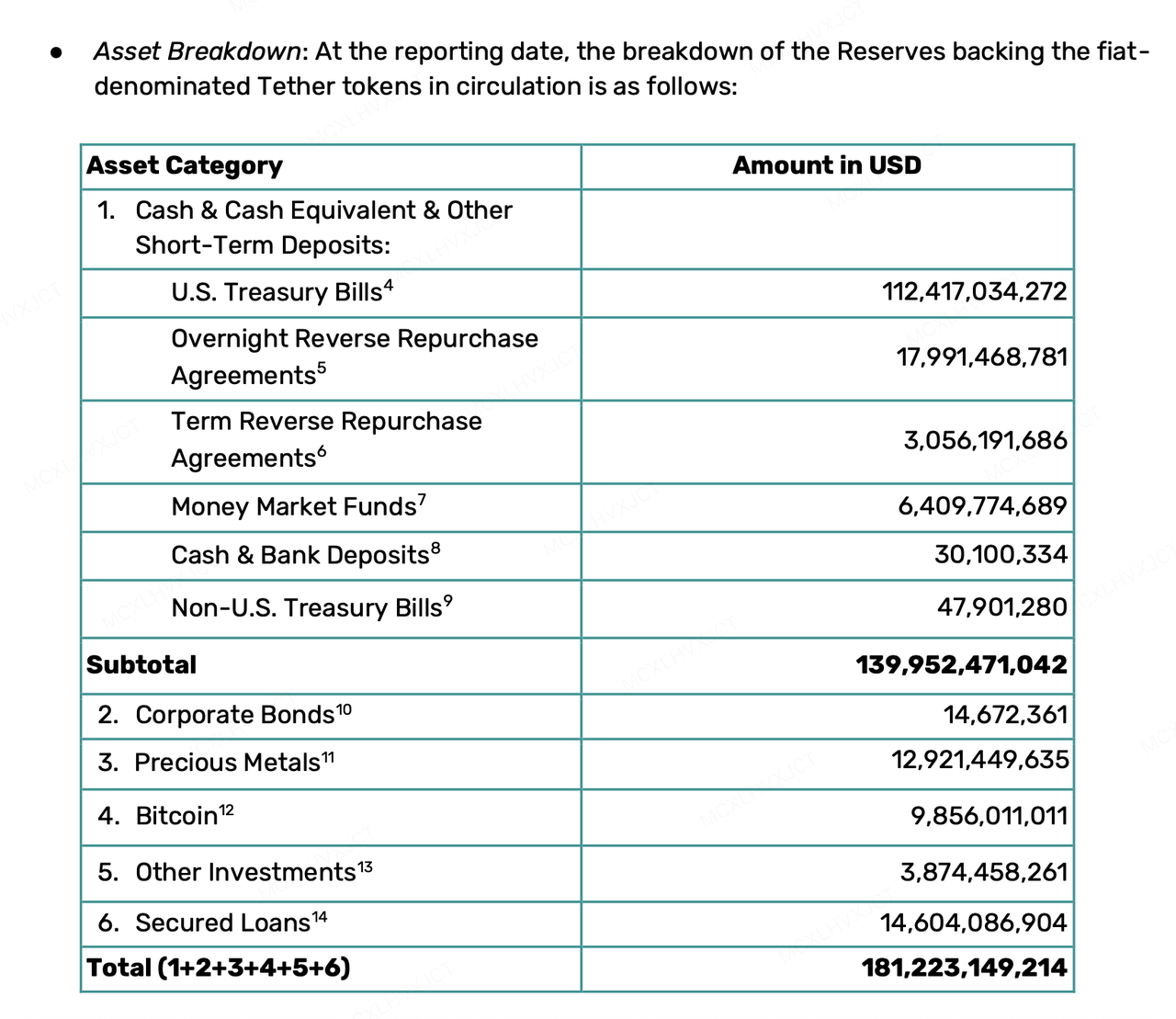

Sa harap ng "junk bond" rating, nagpakita ng matinding paglaban si Tether CEO Paolo Ardoino. Tahasan niyang sinabi na ang modelo ng S&P ay "idinisenyo para sa sirang tradisyunal na sistema ng pananalapi" at itinuring ang distaste na ito bilang isang badge of honor. Upang labanan ang mga pagdududa gamit ang mga datos, ni-retweet niya ang Q3 2025 assurance report ng Tether, gamit ang set ng malalakas na financial data upang ipakita ang matatag na kakayahang pinansyal ng Tether:

Malaking Reserba at Excess Buffer: Noong Q3 2025, ang kabuuang assets ng Tether ay umabot sa $181.2 billion, na may circulating USDT na $174.4 billion. Bukod sa 100% liquid asset reserves, mayroon din itong mahigit sa $6.8 billion na excess reserves.

Treasury Holdings na Katumbas ng Malalaking Bansa: Hawak ang mahigit sa $135 billion sa US Treasuries (direct + indirect), naging isa ito sa pinakamalalaking holders ng US debt sa mundo.

Kahanga-hangang Profitability: Ang netong kita para sa unang tatlong quarters ng 2025 ay lumampas sa $10 billion, at ang supply ng USDT ay tumaas ng 17 billion noong Q3 lamang.

Sa kabilang banda, mabilis at mas tiyak ang naging aksyon mula sa regulasyon sa Silangan. Sa isang pagpupulong noong nakaraang linggo, malinaw na tinukoy ng People's Bank of China ang "stablecoins" bilang virtual currency sa kauna-unahang pagkakataon at binigyang-diin ang kanilang natural na mga depekto pagdating sa AML at KYC. Bagama't aktibong isinusulong ng Hong Kong ang isang stablecoin sandbox, determinado ang mga regulator sa mainland na alisin ang anumang kulay-abong landas para sa spekulasyon o iba pang hindi sumusunod na paggamit ng stablecoins sa pamamagitan ng paghihigpit sa kanilang mga aplikasyon sa ilalim ng balangkas ng pisikal na kalakalan at mga pagbabayad.

Ang kaguluhan sa stablecoin ngayong linggo ay nagha-highlight ng ilang hindi pagkakatugma sa pagitan ng aktwal na paggamit ng stablecoins at mga kinakailangan ng tradisyunal na mga rating at gobyerno. Ang tradisyunal na sistema ng rating ay nangangailangan ng katatagan sa "monetary face value," kaya't mas pinapaboran ang salapi at short-term debt. Samantala, nais ng mga regulator na matugunan ng stablecoins ang mga obligasyon sa KYC at AML. Gayunpaman, tila itinataguyod ng Tether ang katatagan sa "aktwal na purchasing power," kaya't nag-iipon ito ng Bitcoin at ginto, habang ang iba't ibang stablecoins at decentralized stablecoins naman ay sumusulong tungo sa permissionless na paggamit ng DeFi at karagdagang proteksyon ng privacy. Sa ilalim ng hindi pagtutugma ng mga hinihingi ng mga aplikasyon at mga pamantayan ng pagsusuri, gayundin ang magulong katotohanan ng mga pribadong kumpanya na gumaganap bilang parehong issuer at central bank nang sabay, ang track ng stablecoin ay nakatakdang harapin ang pangmatagalang laro ng tiwala at regulasyon sa hinaharap.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing investment arm ng KuCoin Exchange, isang nangungunang pandaigdigang crypto platform na nakabatay sa tiwala, na naglilingkod sa mahigit 40 milyong user sa 200+ bansa at rehiyon. Nilalayon nitong mag-invest sa mga pinaka-disruptive na proyekto ng crypto at blockchain sa panahon ng Web 3.0. Ang KuCoin Ventures ay sumusuporta sa mga crypto at Web 3.0 builders, kapwa sa pinansyal at estratehikong aspeto, gamit ang malalim na kaalaman at pandaigdigang resources. Bilang isang community-friendly at research-driven na investor, malapit na nakikipagtrabaho ang KuCoin Ventures sa mga portfolio project sa buong life cycle nito, na nakatuon sa Web3.0 infrastructures, AI, Consumer App, DeFi, at PayFi.

Paalala Ang impormasyong ito tungkol sa market sa pangkalahatan, na maaaring mula sa third-party, komersyal, o sponsored na mga mapagkukunan, ay hindi maituturing bilang payo sa pananalapi o pamumuhunan, isang alok, panghihikayat, o garantiya. Hindi kami responsable sa katumpakan, kabuuan, pagiging maaasahan, o anumang pagkawala na resulta nito. Ang mga pamumuhunan/pangangalakal ay may panganib; ang nakaraang pagganap ay hindi garantiya ng mga resulta sa hinaharap. Ang mga user ay hinihikayat na magsaliksik, mag-desisyon nang maingat, at kunin ang buong responsibilidad sa kanilang mga aksyon.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.