Ang Nakatagong Presyo ng Kalakasan: Mga Panganib at Gastos ng Crypto ETF sa 2026

2026/04/24 18:36:02

Ang mabilis na paglago ng cryptocurrency ETF market ay nakapagtagumpay na pagsasamahan ang pagkakaiba sa pagitan ng tradisyonal na pagsasalapi at mga digital asset. Hanggang sa Abril 2026, ang pag-unlad ng CLARITY Act ay nagpapahiwatig ng halos tiyak na legal na balangkas para sa mga instrumentong ito sa pag-invest, na nagpapahinga sa kanila bilang pangunahing bahagi ng mga account para sa pensiyon at mga portfolio ng mga institusyon. Gayunpaman, ang kahinahunan ng isang asset na nakabalot ng brokerage ay may mga tiyak na pagsasakripisyo sa pagsasalapi at istruktura na madalas na nakakalimutan sa panahon ng pagkamalikhain ng merkado.

Habang nag-aalok ang mga produktong ito ng simpleng punto ng pagsali, ipinapakilala nito ang isang antas ng pagitan na may sariling set ng mga bigat. Ang mga investor ay tuloy-tuloy na nagbabayad para sa isang serbisyo, pag-aalaga, pagtutugma, at pag-uulat, at ang serbisyong ito ay may presyo na lumalampas sa nakikita na expense ratio.

Upang gumawa ng may-alam na desisyon sa kasalukuyang mataas na interes na kapaligiran, mahalaga na suriin ang Kabuuang Gastos ng Pagmamay-ari at ang mga likas na istruktural na kahinaan ng ETF wrapper kumpara sa direkta na pagmamay-ari ng asset.

Mga Pangunahing Tala

-

Compounding Fee Drag: Ang mga taunang bayarin sa pamamahala na nasa pagitan ng 0.12% at 0.25% ay nagpapababa sa kabuuang return sa paglipas ng panahon, nagkakahalaga ng libo-libo sa potensyal na kita kumpara sa sariling pag-aalaga na walang bayarin.

-

Ang Staking Gap: Ang mga pangangailangan sa likuidong reserve ay nagpapakailangan sa ETF na panatilihin ang 20-30% ng mga asset na hindi produktibo, kaya nawawala sa mga investor ang isang malaking bahagi ng mga native staking rewards.

-

Exposure sa Oras ng Merkado: Ang mga ETF ay nagtatrabaho lamang sa tradisyonal na oras ng bangko. Ang puwang na ito ay nagpapahintulot sa mga investor na tumugon sa mga pagbabago sa presyo sa weekend o mga geopolitical shock.

-

Pagsasama ng mga custodial: Ilan lamang ang mga malalaking institusyonal na nagtatago ng karamihan sa mga asset ng ETF. Ito ay nagtataglay ng isang puntos ng pagkabigo kung saan ang isang paglabag sa seguridad ay nakakaapekto sa buong merkado.

-

Walang on-chain utility: Ang mga bahagi ng ETF ay eksklusibo para sa pagkakaroon ng eksposur sa presyo. Hindi mo ito gamitin para makilahok sa pamamahala, mag-claim ng airdrop, o makipag-ugnayan sa mga decentralized application.

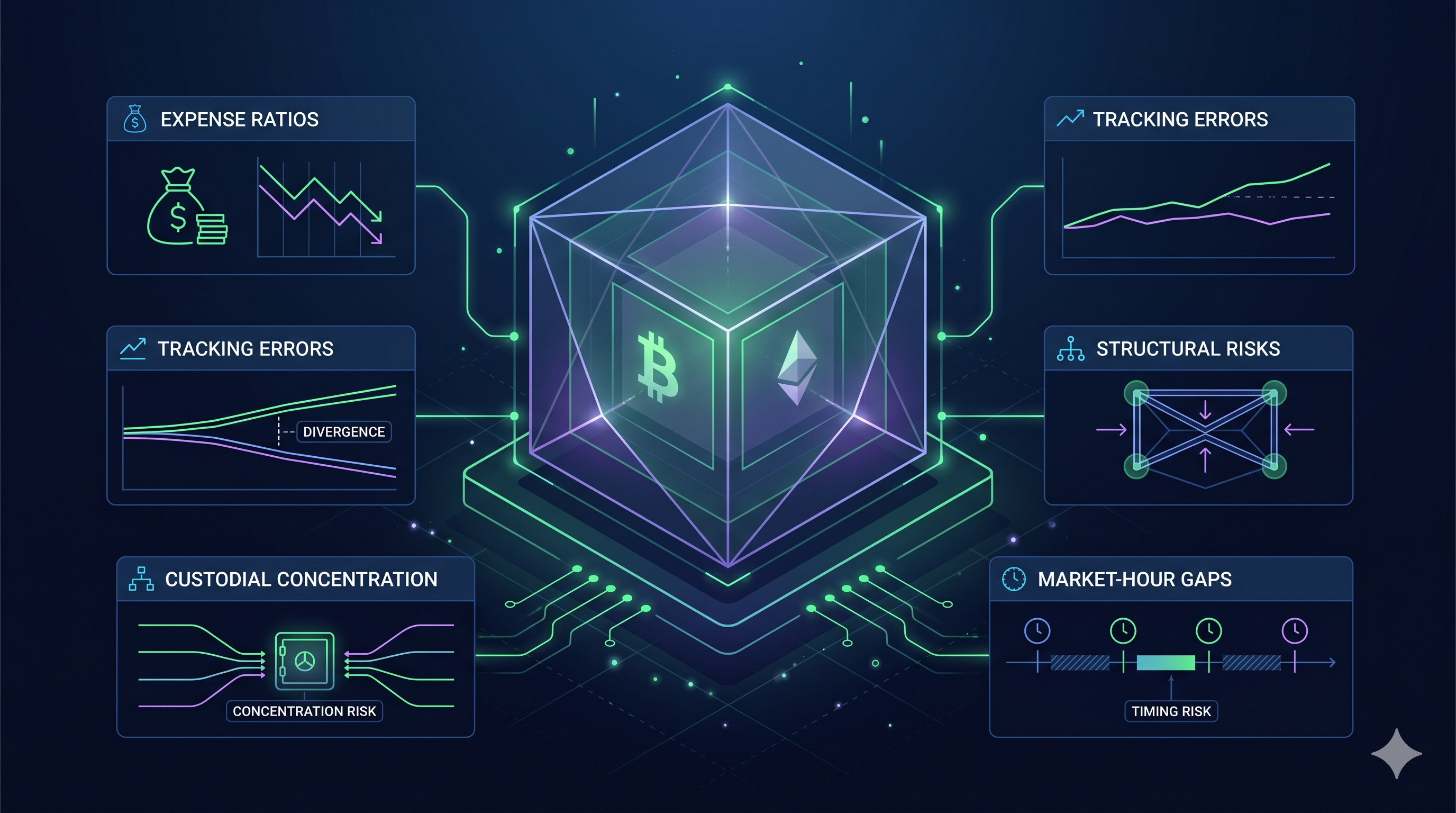

Mga Ratio ng Gastos at ang Pagkakadrag ng Pagkakapag-ugnay

Ang unang alon ng kompetisyon sa crypto ETF ay nagresulta sa patuloy na pagbaba ng mga bayarin sa pamamahala. Hanggang sa Abril 2026, standard na ang mga ratio ng gastos sa pagitan ng 0.12% at 0.25% para sa mga pangunahing spot bitcoin at ethereum products. Bagaman tila maliit ang mga ito kumpara sa mga bayarin na 1.5% hanggang 2% noong 2024, ang matematikal na katotohanan ng compound interest ay siguraduhing ang mga mas maliit na gastos na ito ay patuloy na nagdudulot ng pagbabawas sa tagalang yaman.

Ang Paligsahan patungo sa Ibaba

Ang landscape ng bayarin para sa 2026 ay dominado ng mga malalaking player tulad ng Grayscale Bitcoin Mini Trust (0.15%) at MSBT ng Morgan Stanley (0.14%), na nagpilit sa mga kalaban tulad ng BlackRock at Fidelity na panatilihin ang kanilang rates sa maximum na 0.25%. Ayon sa CLARITY Act, kailangang maipakita nang malinaw ang mga bayaring ito, ngunit maraming investor ang naglalampas sa Simplicity Tax na binabayaran nila para sa kahingian ng isang brokerage account. Sa isang merkado kung saan ang Bitcoin ay bumibili sa six figures, ang isang bayarin na 0.25% ay katumbas ng mga hundreds ng dolyar bawat taon bawat coin, na tinatanggal kahit anong direksyon ng merkado.

Pagkabawas sa Pagkakapareho sa Loob ng Panahon

Ang tunay na panganib ng expense ratio ay ang kanyang kakayahang bawasan ang principal na available para sa hinaharap na paglago. Isipin ang isang $100,000 na investmeng sa isang Bitcoin ETF na may 0.25% na bayarin. Sa loob ng sampung taon, naaangkop na walang pagtaas ng presyo, babayaran mo ang $2,500 sa management fees.

Gayunpaman, kapag isinasaalang-alang ang historical growth rates ng mga digital asset, ang $2,500 ay kapital na hindi nagkaroon ng pagkakataon na mag-compound. Kung ang parehong $100,000 ay itinago sa isang self-custody wallet, ang bawat dolyar ng paglago ay mananatili sa iyong portfolio. Sa loob ng ilang dekada, ang maliit na bayad na ito ay maaaring magresulta sa isang final balance na mas mababa nang malaki kaysa sa isang direct ownership model.

Ang Pasibong Pamamahala at ang Pagkakataong Iwasan

Para sa marami, ang taunang bayarin ay isang makatwirang gastos para sa pag-alis ng teknikal na panganib. Ang custodian ang nag-aalaga ng mga kumplikadong seguridad na kinakailangan ng GENIUS Act, nagbibigay ng institutional-grade na cold storage, at naglalabas ng malinis na 1099-B para sa panahon ng buwis. Gayunpaman, para sa mahabang panahon na HODLer, ang pasibong kahingaan na ito ay naglalikha ng isang istruktural na disadvantage. Sa ekonomiya ng 2026, kung saan tumataas ang mga gastos sa enerhiya at inflasyon, bawat basis point ng yield ay mahalaga. Ang paglipat mula sa ETF patungo sa direkta na pagmamay-ari ay madalas na itinuturing na isang "graduation" na hakbang para sa mga investor na nais tanggalin ang patuloy na pagbaba sa kanilang performance.

Ang Staking Gap: Nakatagong gastos ng Ethereum ETF?

Ang pagpapakilala ng mga Ethereum ETF na may staking noong unang bahagi ng 2026 ay itinuturing na isang pagbubukas para sa passive income. Gayunpaman, para sa mga investor na nakafokus sa pag-maximize ng returns, ang mga produkto na ito ay may malaking nakatago na gastos na kilala bilang Staking Gap. Ang gap na ito ay ang pagkakaiba sa pagitan ng mga reward na ginagawa ng Ethereum network at ang tunay na yield na dumadating sa account ng isang ETF holder. Noong Abril 2026, ang pagkakaiba na ito ay kadalasang nagpapakita ng 20% hanggang 40% na pagbawas sa potensyal na kita kumpara sa paghawak at pag-stake ng asset nang direkta.

Ang Kailangan sa Liquidity Buffer

Ang pangunahing dahilan ng Staking Gap ay ang pangangailangan para sa agad na likwididad. Kailangan ng ethereum ng panahon ng unbonding para sa mga staked na asset, na maaaring magmula sa 9 hanggang 50 araw ayon sa antas ng pagkakasabwatan ng network. Dahil kailangan ng ETF na makapagpapatupad ng mga araw-araw na order ng pagbabayad mula sa mga shareholder, hindi ito makakalock ng 100% ng kanyang Ethereum sa consensus layer.

Ang kasalukuyang pagpapasa para sa mga produkto tulad ng ETHB ng BlackRock at ETHE ng Grayscale ay nagpapakita na ang mga pondo ay karaniwang nag-i-stake lamang sa pagitan ng 70% at 90% ng kanilang kabuuang pagkakaroon. Ang natitirang bahagi ay nananatili sa likidong cold storage, nagiging non-productive na buffer na katulad ng pera. Ibig sabihin nito na kahit na ang Ethereum network ay nagbibigay ng 3.3% gross yield, ang pondo bilang kabuuan ay nagkakaroon lamang ng mga reward sa bahagi ng mga ari-arian nito, na awtomatikong dinilaw ang epektibong yield para sa bawat shareholder.

Mga Tiered Fee Structures

Ang mga bayarin sa pamamahala ay ang unang antas lamang ng gastos sa isang ETF na may staking. Sa labas ng karaniwang bayarin sa tagapag-angkop na 0.15% hanggang 0.25%, ang mga produkto na ito ay madalas ay may hiwalay na Staking Fee upang takpan ang mga gastos sa pagpapatakbo ng validator at institutional custody.

Ang "Gross-to-Net" Spread: Karaniwan ang pagkuha ng 15% hanggang 20% ng kabuuang staking rewards bago ito ipamahagi.

Cash vs. Asset Distributions: Ang ilang ETF ay bumibili ng kanilang natanggap na ETH para sa US dollars upang magbigay ng cash dividends. Ang prosesong ito ay nagdudulot ng karagdagang slippage at transaction costs, na higit pang lumalawak sa pagkakaiba kumpara sa isang native staker na kumikita at kumokompyut sa ETH nang direkta.

Paghahambing ng Yield: Native vs. ETF

| Metrik | Native Staking (Diret) | Staking-Integrated ETF |

| Gross Network Yield | ~3.1% – 3.3% | ~3.1% – 3.3% |

| Paggamit ng Asset | 100% na naka-stake | 70% – 90% na Staked |

| Staking/Sponsor Fee | ~0.0% – 0.1% (Pool Fee) | ~0.25% + 18% ng Mga Pautang |

| Huling Netong Kita | ~3.1% – 3.2% | ~1.9% – 2.5% |

Ang resulta ay isang structural disadvantage para sa buy-and-hold investor. Habang ang ETF wrapper ay nag-aalok ng safety na pang-institutional at mas simpleng pagrereport ng buwis, ito ay nagkakahalaga ng premium na nag-aalis ng malaking bahagi ng native productivity ng blockchain. Para sa mga may mahabang panahon, ang kumulatibong pagkawala ng mga reward na ito ay maaaring magkakasalungat sa pinsalang dulot ng volatility ng presyo.

Mga Panganib sa Pormasyon: Mga Gap sa Likwididad at Error sa Pagsubaybay

Isa sa pinakatagal na panganib sa merkado ng 2026 ay ang pagkakaiba-iba sa pagitan ng isang global na asset na nagtatrabaho 24/7 at isang financial wrapper na nagtatrabaho limang araw sa isang linggo. Habang ang mga digital asset ay hindi nagpapahinga sa pagtinda, ang institusyonal na kapital na sumusuporta sa mga ETF ay lalo nang sumusunod sa oras ng 9 hanggang 5. Ang pagkakaiba na ito ay gumagawa ng mga estruktural na kahinaan na maaaring mag-iwan sa mga investor ng ETF na eksposed sa mga pinakamahalagang sandali ng price discovery.

Ang Weekend Gap at mga Geopolitical na Shock

Hindi na isang teoretikal na pag-aalala ang Weekend Gap kundi isang paulit-ulit na pinagkukunan ng volatility. Sa 2026, ayon sa data mula sa BridgePort, kapag sarado ang mga desk ng New York sa Friday afternoon, bumababa ang ipinapakita na liquidity sa crypto market ng higit sa 5%, at lumalawak ang trading spreads ng average na 11%.

Ang Saturday Trap: Kung mangyari ang isang makabuluhang geopolitical na pangyayari sa Sabado, tulad ng kamakailang pagkakaroon ng tensyon sa Strait of Hormuz, ang mga holder ng ETF ay functionally na paralized. Kailangan nilang subaybayan ang spot price habang tumutugon sa real-time sa global na exchange tulad ng KuCoin habang ang kanilang position sa brokerage ay nakaputol hanggang Lunes umaga.

Ang Monday Catch-up: Nagresulta ito sa Monday Gap effect, kung saan ang mga ETF ay agad na muling ipinapahalaga ang sandaling muling mag-login ang mga US liquidity provider. Madalas itong magresulta sa "slippage" kung saan ang opening price ay nangangahulugang mas masama kaysa sa average ng weekend, na nagpapalit sa mga investor mula sa pag-exit sa mga mabuting antas.

Error sa Pagsubaybay: Ang Delta sa Pagitan ng NAV at Spot

Nangyayari ang tracking error kapag nagkakaroon ng pagkakaiba ang presyo ng isang ETF share mula sa tunay na net asset value (NAV) ng underlying bitcoin o ethereum. Sa taong 2026, madalas itong dulot ng mga tradisyonal na pagkakasundo.

Mga Kasaligan ng Pagkakasundo: Sa pagkakaiba sa halos agad na katapusan ng blockchain, ang mga ETF ay gumagana sa isang lumang oras ng pagkakasundo. Ang pananaliksik mula sa IDEAS/RePEc ay nagpapakita na ang mga pagkabigo sa pagbibigay (FTDs) sa merkado ng ETF ay nagiging buffer na nagdudulot ng pagkakalintad sa pagkakapareho ng presyo. Ibig sabihin, ang iyong ETF ay maaaring hindi magpapakita agad ng 5% na pagtaas sa presyo ng bitcoin, lalo na sa panahon ng mataas na pagkakasundo.

Premium at Discount Volatility: Sa panahon ng ekstremong pagkabigo ng merkado, tulad ng mga pagbabago sa salaping hinulaan ni Nomura noong unang Q2, maaaring lumawak ang pagkakaiba sa pagitan ng market price ng isang ETF at ang mga nakapaloob nitong assets. Maaaring makakita ang mga investor ng premium habang bumibili sa isang rally o, mas mapanganib, magbenta ng discount habang nasa panik.

Sa pamamagitan ng pagpili ng ETF wrapper, ikaw ay nagpapalit ng agilitas para sa administrasyon. Sa isang matatag na merkado, ang pagkakalitong ito ay kadalasang hindi makikita. Gayunpaman, sa panahon ng 2026 na puno ng mabilis na pagbabago sa enerhiya at makro-unsyure, ang kaligtasan ng isang reguladong pondo ay maaaring maging isang trap sa likuididad nang magmaliw ang pinagmumulan na merkado na maghintay sa pagbubukas ng bell.

Mga Sistematikong Panganib: Ang Problema ng Pagkonsentrasyon sa Custodial?

Ang nagtataglay na ironiya ng merkado ng digital asset noong 2026 ay ang mga asset na itinayo para sa decentralization ay ngayon ay malaki nang itinatabo sa ilang pinakamaliit na sentralisadong vault. Habang ang CLARITY Act ay nagtatag ng pinakamalakas na mga pamantayan sa seguridad sa kasaysayan ng pagsasapalaran, ito ay nagsanhi nang hindi inaasahan ng isang paglipat patungo sa kalidad na nagkonsentra sa karamihan ng Bitcoin at Ethereum na itinatabo ng ETF sa tanging tatlo o apat na institusyonal na hub. Ang pagkonsentra na ito ay lumilikha ng isang systemic vulnerability na unti-unting itinuturing ng mga regulador at mga investor bilang isang single point of failure.

Ang Golden Key Monopoly

Sa April 2026, ang custodial landscape ay nakamit ang isang estado ng extreme na pagkonsolidasyon. Ang data mula sa mga kahuling SEC filing ay nagpapakita na ang BNY Mellon ay may 83% na bahagi ng merkado sa pagpapamahala ng US spot crypto ETP, habang ang Coinbase Custody ay nananatiling pangunahing tagapag-alaga ng higit sa 80% ng mga namumunong Bitcoin at Ethereum ETF.

Kapag isang entidad lamang ang may hawak ng Golden Keys para sa mga ari-arian na halos hundreds of billions ng dolyar sa dozens ng iba’t ibang fund providers, ang panganib ng security breach o operational failure ay naging systemic. Ang isang kompromiso sa isa sa mga mega-custodians ay hindi lang makakaapekto sa isang fund, kundi maaaring mag-trigger ng liquidity freeze sa buong ETF ecosystem.

Sa ilalim ng CLARITY Act, may awtoridad ang gobyerno na mag-freeze ng mga ari-arian sa panahon ng pambansang ekonomikong emergency. Dahil sa mga ari-aring ito ay naka-hold sa isang sentralisadong, reguladong kapaligiran, mas madaling "i-lock down" ang mga ETF share kaysa sa mga ari-angan na may sariling pag-aalaga. Ito ay lumilikha ng panganib sa patakaran na sa kasalukuyan ay simulan lamang ng mga institusyonal na investor na isaisip.

Kahinaan ng Counterparty sa 2026 Macro Environment

Habang patuloy ang krisis sa enerhiya at ang mga babala ni Nomura tungkol sa inflasyon na nagdudulot ng presyur sa sektor ng bangko, ang kalusugan sa pananalapi ng tagapag-alaga mismo ay naging isang salik. Sa mga nakaraang siklo, nag-aalala lamang ang mga investor sa presyo ng bitcoin; sa 2026, kailangan ding mag-alala ang mga investor ng ETF tungkol sa solvensya at operasyonal na kakayahan ng kanilang tagapag-alaga.

Bagaman ang mga pamantayan sa pagkakapalabas na ipinag-uutos ng SEC ay nangangailangan ng insurance para sa krimen at pagkakawala, ang mga polisiyang ito ay madalas may mga limitasyon. Sa kaganapan ng isang sistemikong paglabas na $10 bilyon, ang pool ng insurance ay maaaring makapagkabigay lamang ng isang bahagi ng kabuuang pagkawala, at iiwan ang mga tagapag-ayos bilang mga kreditor na walang jamin sa isang kumplikadong legal na labanan.

Sa kabila ng pagkakaroon ng SOC2 Type II audits, ang black box na kalikasan ng institutional cold storage ay nangangahulugan na walang paraan para sa mga shareholder na patunayan on-chain na ang kanilang mga partikular na asset ay hindi "rehypothecated" o ginagamit sa mga komplikadong pagpapautang na scheme sa likod ng mga kisame.

Hindi ang 0.2% na bayarin ang tunay na gastos ng ETF model, kundi ang pagpapabaya sa pangunahing inobasyon ng blockchain: ang pag-alis ng gitnang tao. Sa 2026, bumalik na ang gitnang tao, at mas malaki na kaysa kailanman bago." — Institutional Digital Asset Report, Q2 2026

Sa pamamagitan ng pagpili ng ETF route, ang mga investor ay nagtataya sa katatagan ng tradisyonal na sistema ng finansya upang protektahan ang kanilang digital na yaman. Sa isang matatag na kapaligiran, ito ay isang panalong taya. Gayunpaman, sa isang mundo ng geopolitical supply shocks at pagbaba ng halaga ng pera, ang pagkonsentrasyon ng ganitong dami ng digital na kapangyarihan sa kaunting mga kamay ay nagtataglay ng pinakamalaking structural risk sa kasalukuyang siklo.

Talaan ng Pagkukumpara: Kabuuang Gastos ng Pagmamay-ari

| Gastos/Risk Factor | Spot Crypto ETF (2026) | Direkta na Pagmamay-ari (Self-Custody) |

| Taunang Antas ng Gastos | 0.12% – 0.25% | 0.00% ($0) |

| Yield Capture (ETH) | ~2.1% – 2.6% (Diluted) | ~3.8% – 4.2% (Full) |

| Opportunity Cost (Yield) | ~$1,500 – $2,000 na naligaw taon-taon | $0 (Pinakamataas na produktibidad) |

| Mga Bayarin sa Transaksyon | Komisyon ng broker/spreads | Mga bayarin sa network gas at exchange |

| Pagsunod sa Buwis | Automatikong 1099-B | Pagsunod sa GENIUS Act |

| Gastos sa Seguridad | Kasama sa bayad sa pamamahala | Isang beses na gastos sa hardware wallet/MPC |

| Kahandapan ng Pagtrato | Limitado (6.5 oras/araw) | Buong (24/7/365) |

Pagpapaliwanag sa Ekonomikong Pagkakaiba

Ang data ay nagpapakita ng malaking pagkakaiba sa efficiency ng kapital. Para sa isang pasibong tagapag-panatili ng bitcoin, ang ETF ay isang relatiwong muraang kasangkapan, kung saan ang pangunahing gastos ay ang taunang bayarin sa pamamahala. Gayunpaman, para sa isang tagapag-invest sa ethereum, ang Staking Gap ay nagdudulot ng malaking pagbaba. Ang pagkakaligtaan ng halos 2% na taunang yield dahil sa mga kahilingan sa likwididad ng fund ay nangangahulugan na sa loob ng limang taon, ang isang tagapag-ETF ay maaaring mawalan ng 10% ng kanilang potensyal na kabuuang return kumpara sa isang direktang staker.

Ang Convenience Premium

Ang pangunahing dahilan kung bakit tinatanggap ng mga investor ang mga mas mataas na gastos ay ang pagbabawas sa administratibong pagkakasira. Ayon sa kasalukuyang mga gabay ng GENIUS Act, kailangang detalyadong dokumentuhin ng direkta mga may-ari ang bawat on-chain na paggalaw upang matugunan ang mga pangangailangan ng IRS sa forensic. Ang isang ETF investor ay maiiwasan ito nang buo, at tatanggap ng isang magkakasamang tax form. Maraming may-ari ng mataas na net worth ang tumitingin sa Yield Gap hindi bilang isang pagkawala, kundi bilang isang premium sa insurance na binabayad upang maiwasan ang kumplikadong proseso ng pagrereport ng buwis sa digital na ari-arian at pagpapamahala sa personal na seguridad.

Liquidity vs. Sovereignty

Ang accessibility ay naglalaro rin ng papel sa TCO. Habang madali bilhin ang ETF sa loob ng retirement account, ang limitadong oras ng pagtrabaho nito ay maaaring magdulot ng slippage costs habang may volatility sa weekend. Ang direkta owner ay maaaring ilipat ang mga asset sa exchange sa 2:00 AM sa Linggo upang tumugon sa isang market-moving event, samantalang ang ETF investor ay pinipilit hintayin ang Monday morning Gap Open, na madalas ay nagresulta sa mas masamang execution price.

Pagsugpo sa Mga Panganib ng ETF Gamit ang Mga Estratehikong Kasangkapan ng KuCoin

Paggamit ng Futures para sa Hedging ng Weekend Volatility

Hindi tumitigil ang mga pangyayari sa geopolitika at mga pagbabago sa suplay ng enerhiya sa weekend. Kapag sarado ang NYSE at NASDAQ, hindi kayang i-adjust ng mga investor ng ETF ang kanilang position.

Gamit ang KuCoin Futures, maaari mong buksan ang isang short position sa Hedge Mode upang protektahan ang iyong mga ETF na panatilihin laban sa pagbaba ng presyo noong Sabado o Linggo. Ito ay nagpapahintulot sa iyo na i-lock ang isang antas ng presyo nang hindi kailangang magbenta ng iyong mga matagalang pananalapi.

Pagpapalapit sa Pagkakabawas sa Staking sa pamamagitan ng KuCoin Earn

Tulad ng itinakda sa mga nakaraang seksyon, ang mga Ethereum ETF ay madalas na mas mababa sa native network yield dahil sa mga pangangailangan sa liquidity reserve.

KuCoin Earn ay nagbibigay ng direkta daan upang makakuha ng buong 4.2% na dividend ng ethereum. Sa pagkakaiba sa isang ETF, hindi kailangan ng KuCoin ang 30% na likuidong buffer, kaya ang bawat token na i-deposit mo ay gumagana sa kanyang buong potensyal.

Para sa mga nag-aalala sa volatility na hinuhulaan ni Nomura, ang structured product na ito ay nag-aalok ng principal protection. Maaari kang kumita ng yield na hihigit sa "diluted" ETF rate habang pinoprotektahan ang iyong initial investment mula sa extreme price floor breaches.

Kongklusyon

Ang pagtanggap ng institusyonal sa cryptocurrency sa pamamagitan ng ETFs ay nagpabilis ng pagkakaroon ng access para sa milyon-milyon, ngunit ang kahalagahang ito ay malayo sa libre. Ang tunay na gastos ng isang ETF ay nakikita sa mga kapakinabangan na iniiwan mo at sa mga estratehikong pagtinda na hindi mo maisasagawa habang may pagbabago sa merkado sa weekend. Habang ang modelo ng ETF ay nag-aalok ng proteksyon laban sa teknikal na kumplikasyon at ambiguidad sa regulasyon, ito ay nagtataguyod ng isang istruktural na hadlang sa pagitan ng investor at ang buong potensyal ng pondo.

Ang pag-navigate sa kasalukuyang digital ekonomiya ay nangangailangan ng malinaw na pagtataya sa mga kompromisong ito. Ang mga tagumpay na kalahati ay dapat mag-isip ng Simplicity Tax ng ETF laban sa Responsibility Premium ng direkta na pagmamay-ari. Sa pamamagitan ng pagpapagsama ng institutional wrappers para sa pangmatagalang katatagan at mga aktibong pamamahala na mga kasangkapan sa mga platform tulad ng KuCoin para sa mataas na performance utility, ang mga investor ay maaaring bumuo ng isang matibay na portfolio na makakakuha ng pinakamahusay na parehong mundo ng pagsasakop.

Madalit na Tanong

Mas ligtas ba ang Bitcoin ETF kaysa sa hardware wallet noong 2026?

Mas ligtas ito mula sa pagkakamali ng gumagamit tulad ng pagkawala ng seed phrase, ngunit mas masasakop sa pagkabigo ng mga institusyon at pagpapahinga ng regulasyon.

Bakit mas maliit ang interest na nakikita ko sa isang Ethereum ETF?

Dapat panatilihin ng ETF ang halos 20-30% ng ETH nito bilang likwidong yaman upang harapin ang araw-araw na mga order ng pagbebenta, kaya ang bahaging ito ay hindi maaaring i-stake upang kumita ng mga reward.

Ano ang Tracking Error sa isang crypto ETF?

Nangyayari ang tracking error kapag nagkakaroon ng pagkakaiba ang presyo ng mga share ng ETF mula sa tunay na halaga ng bitcoin o ethereum na naka-imbak sa vault, karaniwan dahil sa mga bayarin o mga isyu sa likwididad habang bukas ang merkado.

Maaari akong maging liquidated sa Spot ETF?

Hindi, ang Spot ETF ay hindi isang leveraged na produkto. Gayunpaman, ang iyong brokerage account ay may sariling mga patakaran sa margin kung gagamit ka ng mga pinahiram na pera upang bumili ng ETF.

Paano nakaaapekto ang GENIUS Act sa buwis ng ETF?

Kailangan ng GENIUS Act ang mahigpit na pag-uulat para sa lahat ng mga digital asset. Mas madali ang ETFs dahil ang brokerage ang nag-aalok ng 1099-B, samantalang ang direkta mga may-ari ay kailangang i-track ang bawat on-chain movement nila mismo.

Disclaimer:Ang nilalaman na ito ay para sa mga layuning impormatibo lamang at hindi nagtataglay ng abiso sa pag-invest. Ang pag-invest sa cryptocurrency ay may panganib. Mangyaring gawin ang iyong sariling pag-aaral (DYOR).

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.