Mga Token sa Real World Asset (RWA) na may Potensyal na Malaking Pagtaas sa H2 2026

2026/07/15 15:42:00

Pagsisimula

Nakarating ang tokenized real-world asset (RWA) market sa $26 bilyon noong una ng 2026. Ang BlackRock's BUIDL fund ay mayroon lamang ng $2.9 bilyon sa tokenized U.S. Treasuries. Ang Ondo Finance ay may 54.4% na bahagi ng merkado sa tokenized na stocks. Ang JPMorgan, Mastercard, at Fidelity ay lahat ay nagtatayo sa-chain.

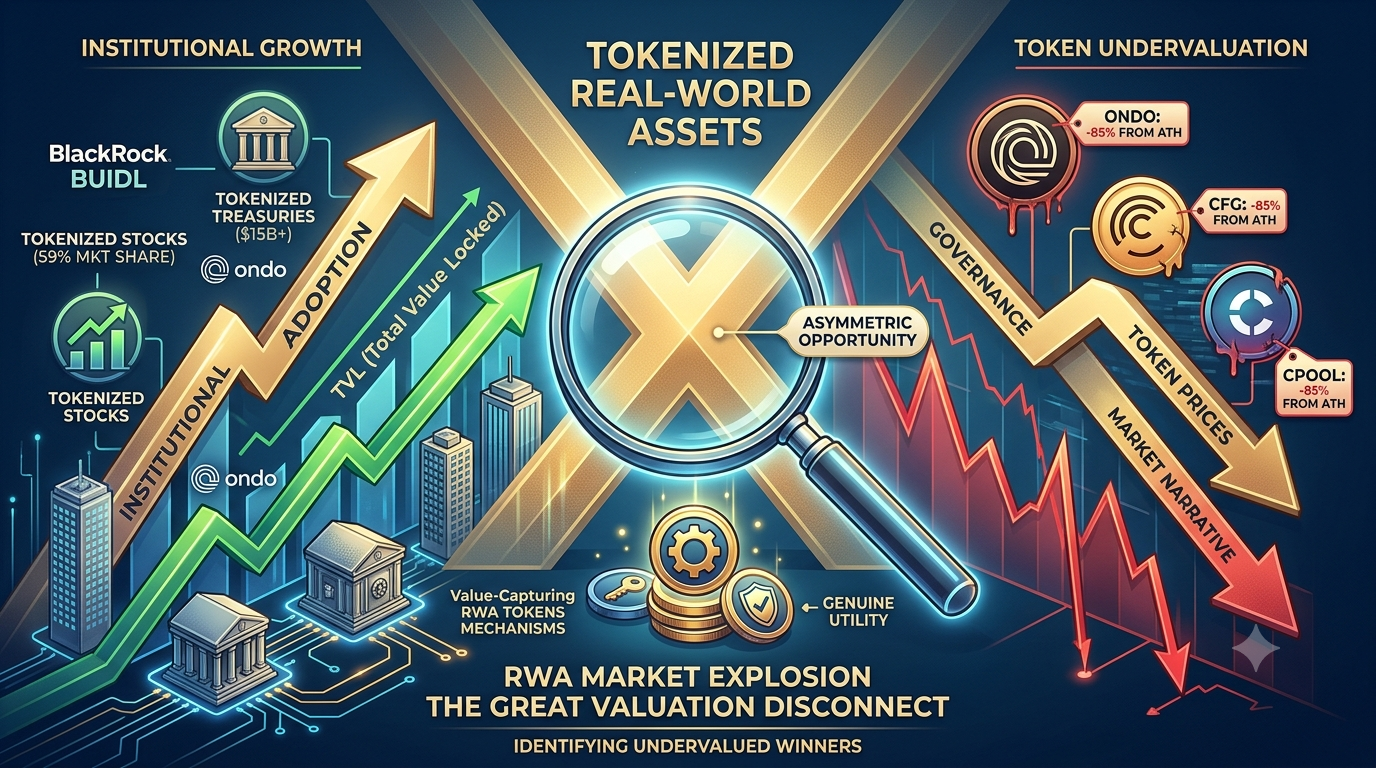

Ngunit narito ang paradoks: habang ang pagtatangkilik ng mga institusyonal sa RWA ay tumataas nang mas mabilis kaysa kailanman, ang mga governance token na nagpapagalaw sa mga protokol na ito ay bumababa sa mga historical discount. Baba ang ONDO ng 85% mula sa kanyang all-time high kahit na ang kanyang TVL ay nakamit ang bagong all-time high na higit sa $2.5 bilyon. Nakatira ang Centrifuge (CFG) malapit sa $0.17 bagaman ito ay isa sa mga tanging aktibong tulay sa pagitan ng real-world invoice financing at on-chain liquidity.

Ang pagkakahiwalay na ito—sa pagitan ng paglalago ng mga pundasyon ng platform at ang malalim na pagbaba ng halaga ng token—ay ang nagbibigay ng asimetrikong pagkakataon. Ipinapaliwanag ng artikulong ito ang RWA landscape sa loob ng tatlong pangunahing vertical (tokenized na Treasuries, real estate, at mga stock), tinutukoy ang mga pinakamababang halagang token na may tunay na suporta mula sa mga institusyonal, at ibinibigay ang isang framework para masabing alin ang mga mananalo sa susunod na cycle mula sa mga governance token na hindi magkakaroon ng halaga.

Ang RWA Market sa Bilang: Bakit Ito ay Inevitable

Bago magsimula sa mga partikular na token, unawain ang malaking puwersa na nagpapagalaw sa sektor na ito. Ang tokenized RWAs ay hindi isang kuwento na native sa crypto—ito ay isang pagpapabuti ng imprastruktura ng Wall Street.

|

Kategorya ng RWA

|

Tokenized Value (2026)

|

Mga Pangunahing Lalaro

|

Driver ng Paglago

|

|

Mga U.S. Treasuries

|

Higit sa $15 bilyon

|

BlackRock BUIDL ($2.9B), Ondo USDY ($650M+), Franklin Templeton BENJI ($700M+)

|

Pangangailangan sa yield mula sa mga institusyon, 24/7 na pag-settle

|

|

Mga komodidad na nakatoken

|

$7 bilyon (ginto 70%)

|

Tether Gold (XAUt), Paxos Gold (PAXG)

|

Hedging sa inflation, portabilidad sa on-chain

|

|

Pribadong kredito at pagpapautang

|

$5–8 bilyon

|

Maple Finance ($2.1B TVL), Centrifuge, Clearpool

|

Undercollateralized institutional lending

|

|

Tokenized na real estate

|

Mabilis na umuunlad

|

Lofty, RealT, Propy

|

Paghahati-hati sa pagmamay-ari, pandaigdigang pag-access

|

|

Mga tokenisadong equity

|

$441 milyon (ATH)

|

Ondo Global Markets (59% na bahagi), Robinhood Chain

|

Nagpapalawig ang SEC framework, 24/7 na pagtrabaho

|

|

Mga stablecoin (na may suporta sa fiat)

|

Higit sa $230 bilyon

|

USDT, USDC

|

Pundasyon ng lahat ng pagpapautang ng RWA

|

Ang kabuuang merkado ng tokenized RWA (hindi kasama ang mga stablecoin) ay inaasahang lalampas sa $50 bilyon sa huli ng taon 2026 at posibleng $100+ bilyon sa loob ng 18–24 na buwan. Ang CEO ng BlackRock, si Larry Fink, ay pampublikong nagpahayag na ang tokenization "ay magiging susunod na henerasyon para sa mga merkado." Ang CLARITY Act na umaabot sa Kongreso ng Estados Unidos ay nagbibigay ng pambansang balangkas para sa mga digital asset.

Hindi ang pagkakaroon ng pagkakataon para sa mga investor ng token kung magiging malaki ang tokenisasyon ng RWA—magiging malaki ito. Ang tanong ay alin sa mga token ang nakaposisyon upang makakuha ng paglago na iyon kaysa magmaliwanag lamang kasama ito.

Sektor 1: Mga Tokenisadong Treasury at Institutional Yield

Ito ang pinakamalaki at pinakamadaling RWA vertical. Ang mga tokenisadong produkto ng U.S. Treasury ay lumampas sa $11 bilyon sa on-chain value sa simula ng 2026, mula sa higit sa $1 bilyon sa simula ng 2024—isang pagtaas na 10x sa loob ng mas mababa sa dalawang taon.

Ondo Finance (ONDO) — Ang Pure-Play na Leader sa RWA na may 85% na diskwento

Ondo Finance ang pinakamalapit na katumbas ng isang purong pag-invest sa RWA infrastructure sa crypto. Ito ay nagpapatakbo ng dalawang magkakaibang negosyo, parehong umuunlad:

1. Tokenized Treasuries (OUSG + USDY): Ang OUSG ay may $680 milyon sa tokenized na U.S. Treasuries, na sinusuportahan ng BlackRock's BUIDL fund kasama ang mga allocation sa Franklin Templeton, WisdomTree, Fidelity, at Wellington. Ang USDY, isang yield-bearing na alternatibo sa stablecoin, ay nag-aalok ng ~4.8% APY at nakagawa ng higit sa $1.5 bilyon sa kumulatibong DEX volume.

2. Ondo Global Markets (Tokenized Stocks): Dumagdag ang platform sa $1.5 bilyon sa TVL hanggang Mayo 2026 at mayroong halos 59% na bahagi sa merkado sa tokenized na equities. Sa pamamagitan ng pagkuha nito sa Oasis Pro noong huling bahagi ng 2025, nakuha ni Ondo ang mga lisensya ng SEC na kumakapal ng alternatibong sistema ng pagtinda at mga operasyon ng broker-dealer. Ang pagsang-ayon ng EU ay nagpapahintulot sa pag-aalok ng tokenized na stocks at ETF sa 30 na merkado sa Europa.

Bakit ito tila hindi sapat na halaga:

-

Nakarating ang TVL ng platform sa pinakamataas na antas nito sa itaas ng $2.5 bilyon noong Enero 2026 habang ang token ay nakatrabaho ng 80% sa ilalim ng kanyang peak

-

Ang Ondo ay ang pinakamalaking tagapag-iyak ng BlackRock BUIDL sa pamamagitan ng OUSG—ang dalawa ay mga kasosyo, hindi mga kalaban

-

Ang JPMorgan, Mastercard, at Ripple ay lahat ay nai-integrate sa infrastraktura ng Ondo

-

Ang paglunsad noong Hulyo 2026 ng mga tokenisadong equity na sumusunod sa SEC (ang IVV ETF ni BlackRock, ang stock ng Micron sa Ethereum) ay isang tunay na una sa mga on-chain na sekuridad na sumusunod sa regulasyon

Ang tanggap: ang ONDO ay isang governance token na may limitadong direkta na pagkuha ng halaga. Ang kita ng platform ay dumadaloy sa negosyo, hindi sa mga tagapag-angkat ng token. Mayroong 4.87 bilyon na token na nakikilala sa isang maksimum na suplay na 10 bilyon, patuloy ang presyur sa pag-unlock. Ang bull case tungo sa $1.50–$4 hanggang 2030 ay nangangailangan ng pagpapalabas ng DAO ng mga mekanismo para sa pagkabahagi ng bayad o pagbili pabalik. Kung wala ito, kahit malakas ang paglago ng platform, hindi ito magiging epekto sa pagtaas ng halaga ng token.

Maple Finance (SYRUP) — Pautang para sa mga institusyon na may bumabalik na pagbili na batay sa kita

Maple Finance ay ang pinakamalaking venue para sa pagsang-ayon ng mga institusyonal sa DeFi. Sa pagkakaiba sa Aave o Compound, na nangangailangan ng overcollateralization, pinagsasama ng Maple ang mga nagsusuri at naka-verify na borrower (market makers, trading firms, crypto funds) sa mga lender sa pamamagitan ng mga propesyonal na credit underwriters.

Ang pangunahing produkto ay syrupUSDC—isang permissionless, yield-bearing na token na nagpapakita ng mga kita mula sa institutional lending sa isang anyo na maaaring panatilihin ng sinuman nang walang KYC. Pinag-uunahan ng higit sa $2.1 bilyon na TVL, ang syrupUSDC ay nagtataguyod ng pagkakataon sa tunay na interes ng loan kaysa sa token emissions.

Bakit mahalaga ang SYRUP token:

Sa 2025, tinanggap ng pamamahala ang MIP-019, na naglilipat ng 25% ng kita ng protokolo patungo sa mga pagbili muli ng SYRUP sa pamamagitan ng Syrup Strategic Fund (SSF). Direktang nag-uugnay ito ang halaga ng token sa performans ng protokolo. Kasama ang Maple na naglalayon na makamit ang $100 milyon sa taunang kita hanggang 2026, ang mekanismo ng pagbili muli ay lumilikha ng patuloy na presyur sa demand na proporsyonal sa paglago ng protokolo.

Nakumpleto ang pagkakasunod-sunod mula sa MPL patungo sa SYRUP (sa ratio na 100:1) noong Mayo 2025, at isinampa ng Binance ang SYRUP sa parehong buwan. Ang token ay may tunay na paggamit: pagkakaaliw sa pamamahala at pagkakaroon ng eksposur sa kita ng protokolo sa pamamagitan ng programa ng buyback.

Sektor 2: Tokenized na Real Estate — Fractional na Pagmamay-ari ay Nakakabit sa Blockchain

Ang real estate ay ang pinakamalaking klase ng asset sa mundo na may halagang $280+ trilyon, ngunit nananatili itong kilalang hindi likwid, hindi ma-access, at mayabot ng mga gitna. Ang tokenization ay nagtataguyod na magbabago ang sitwasyong ito—at ang ilang platform ay nasa live na kasama ang mga gumagana produkto.

Lofty — Araw-araw na Rental Yields sa Blockchain

Lofty ay tinutukso ang mga property na pinapautang sa U.S. sa Algorand, na naghihiwalay sa mga bahay na isang pamilya sa mga fractional na token na $50. Ang mga investor ay tumatanggap ng araw-araw na pagbabayad sa renta sa stablecoin, na may nakaraang yield na nasa pagitan ng 8–12% depende sa ari-arian.

Sa gitna ng 2025, may nakarehistro na ang Lofty ng higit sa 150 na ari-arian sa 40 na merkado sa Estados Unidos, na nagdala ng $50 milyon na tokenisadong halaga. Ang platform ay nag-aalok ng isang gumagana pangalawang merkado para sa pagtinda ng mga token—isang mahalagang tampok ng likuididad na kulang sa mga kalaban.

Ang pananaw sa pag-invest: Wala ang Lofty sa isang tradeable na governance token. Ang eksposur ay dumating sa pamamagitan ng paghawak ng mga property token nang direkta. Para sa mga crypto investor na naghahanap ng yield sa labas ng volatility ng DeFi, ang araw-araw na rental distributions ng Lofty ay isang tunay na alternatibo. Ang mga plano ng platform para sa DeFi yield farming partnerships noong 2026 ay maaaring pataasin ang mga tokenized na pag-aari hanggang 12–15% APR.

RealT — Ang Pioneer na may kasalukuyang pagtutol

RealT ay ang pinakamatagal nang gumagana na tokenized na real estate platform, na nagpapatakbo mula 2019 sa Gnosis at Ethereum. Ito ay tinatanggal ang mga residential rental property sa U.S. na may minimum na pag-invest na nagsisimula sa ~$50, at nagdadala ng kita mula sa pagpapautang linggu-linggo.

Kailangan ang pagiging mapagbantay sa 2026. Sinuspensyon ng RealT ang halos lahat ng lingguhang distribusyon dahil sa mga isyu sa litigasyon ng portfolio sa Detroit. Ang legal na istruktura ng platform ay sinusubok, at ang resulta ay patuloy na hindi tiyak. Habang ang kasaysayan ng operasyon ng RealT ay nagbibigay ng kredibilidad, dapat igawad ng mga kasalukuyang investor ang mga distribusyon bilang naka-pause hanggang sa mabalik ang klaridad sa operasyon.

Parcl (PRCL) — Pagkakaroon ng eksposur sa presyo ng ari-arian nang walang pagmamay-ari ng ari-arian

Parcl ay nag-aalok ng ibang pagkakataon: sa halip na tokenisahin ang mga indibidwal na ari-arian, ito ay gumagawa ng sintetikong eksposur sa mga indeks ng presyo ng real estate para sa mga pangunahing lungsod (New York, Miami, San Francisco) sa Solana. Maaaring mag-long o mag-short ang mga gumagamit sa mga merkado ng pabahay sa antas ng lungsod nang walang pagmamay-ari ng pisikal na ari-arian.

Mayroong mas malaki sa $16 trilyon na addressable market para sa tokenisadong real estate speculation, kinakatawan ng Parcl ang isang taya sa imprastruktura ng pagkakakilanlan ng presyo kaysa sa pagpapamahala ng ari-arian. Ang partnership sa Polymarket na ipinakilala noong 2026 ay nagdaragdag ng dinamika ng prediction market sa eksposur sa real estate.

Ang investment angle: ang PRCL token ay nagtratrade sa isang maliit na bahagi ng kanyang launch valuation. Kung makakakuha ng suporta ang speculasyon sa tokenized na real estate, ang first-mover position ni Parcl sa city-index trading ay maaaring magkaroon ng halaga. Ang panganib ay ang produkto ay kumplikado at ang paggamit ng mga user ay patuloy na limitado kumpara sa mga direktang platform ng property tokenization.

Sektor 3: Mga Tokenisadong Stock at Infrastraktura ng Equity

Ito ang pinakabagong at pinakamalakas na RWA vertical. Ang $1.5 bilyon na TVL ni Ondo Global Markets sa tokenized na stocks ay binuo sa ilang buwan, hindi sa ilang taon. Ang mainnet launch noong July 2026 ng Robinhood Chain ay nagdagdag ng agad na momentum sa pamamagitan ng stock tokens para sa NVDA, GOOG, at AAPL na nakikisali sa-chain 24/7.

Chainlink (LINK) — Ang Oracle Infrastructure na Nagpapalakas sa Lahat ng RWAs

Hindi ang Chainlink isang RWA token sa maliit na kahulugan. Ngunit ito ang kritikal na layer ng imprastruktura na nagiging sanhi ng pagkakaroon ng halos lahat ng RWA tokenization.

Ang bawat tokenisadong Treasury product, bawat stock token, at bawat real estate price feed sa-chain ay nangangailangan ng oracle upang dalhin nang ligtas ang off-chain price data sa-chain. Ang Chainlink's Data Streams at Proof of Reserve products ay ang industry standard.

Mga pangunahing integrasyon na spesipiko sa RWA:

-

Robinhood Chain: Ang Chainlink ay ang opisyal na oracle para sa lahat ng mga feed ng presyo ng stock token

-

Ondo Finance: Ang Chainlink oracles ang nagpapagana sa pagpapresyo ng OUSG at USDY

-

BlackRock BUIDL: Pag-verify ng presyo at patunay ng reserve

-

JPMorgan: Ginagamit ang Chainlink's CCIP (Cross-Chain Interoperability Protocol) para sa pag-settle ng tokenized asset

Sa $8.39, bumaba nang malaki ang LINK mula sa mga mataas na antas nito noong 2024 na malapit sa $50. Ngunit sa pagkakaiba sa mga altcoin na spekulatibo, gumagawa ang Chainlink ng tunay na kita mula sa mga serbisyo ng oracle at may $15 bilyon+ na inilagay na halaga na lumalaki habang tumataas ang paggamit ng RWA. Ang bagong rebranding at ang v0.2 staking upgrade ay naglikha ng karagdagang mga driver ng demand para sa token.

Sektor 4: Pribadong Kredito at Pagpapautang na Walang Sapat na Jamin

Dito nagkakasalubong ang DeFi at tunay na pagpapautang—nang walang kailangang ipagkaloob ng borrower na 150% na collateral sa crypto. Sa halip, batay sa kakayahan sa pagbabayad, tunay na daloy ng pera, at mga aset na nasa labas ng chain ang mga desisyon sa pagpapautang.

Centrifuge (CFG) — Invoice Financing on Chain

Centrifuge ay isa sa mga pinakamatandang at pinakamapagkakatiwalaang protokolo para sa RWA. Ito ay nagpapahintulot sa mga negosyo na pagsanayin ang mga totoong yari sa mundo—mga invoice, mortgage sa real estate, pagsanay batay sa kita—sa pamamagitan ng tokenisasyon nito sa chain at paggamit nito bilang collateral sa mga DeFi lending pools.

Bakit ang CFG sa $0.175 ay malalim na napapahalagahan:

-

May mga tunay na pautang na isinimula at binayaran ng Centrifuge sa loob ng maraming taon—makabuluhang kakaibang sitwasyon sa RWA space kung saan ang karamihan sa mga proyekto ay patuloy pa ring nagtatayo ng imprastruktura

-

Ang protokolo ay nag-uugnay sa tradisyonal na pagsasapilit ng mga invoice (isang $3 trilyon na pandaigdigang merkado) kasama ang on-chain liquidity

-

Pinapayagan ng Tinlake pools ang mga investor na kumita ng yield mula sa mga cash flow ng totoong negosyo, hindi mula sa spekulatibong pagtaas ng halaga ng token

-

Ang CFG ay ang governance token para sa mga parameter ng protokolo, mga uri ng collateral, at mga istruktura ng bayad

-

Sa $0.175, ang CFG ay bumalik ng halos 99% mula sa mga mataas na antas nito sa kasaysayan na malapit sa $15+

Ang tanggap: Tulad ng karamihan sa mga RWA token, may limitado ang direkta na pagkuha ng halaga ng CFG. Nagdadala ang protokolo ng mga bayad, ngunit ang pagkakabahagi ng mga bayad sa mga tagapag-ari ng token ay minimal lamang. Ang bull case ay nangangailangan na umunlad ang pamamahala patungo sa pagkakabahagi ng kita habang tumataas ang volume ng protokolo.

Clearpool (CPOOL) — Pribadong kredito na may $937M na pinagmulan

Clearpool ay isang institutional DeFi lending protocol na nagbigay ng higit sa $937 milyon sa mga loan sa mga borrower kabilang ang Jane Street, isa sa mga pinakamalaking market maker sa mundo. Ang protocol ay nagbigay ng $10 milyon+ sa lender yield at mayroong $51 milyon sa TVL.

Mga pangunahong pag-unlad sa 2026:

-

Paglunsad ng PayFi: Kredito para sa mga pagbabayad na stablecoin, nakatuon sa mga real-world na fintech flow

-

cpUSD: Isang stablecoin na nagdadala ng yield na sinusuportahan ng mga institutional lending pools

-

XDC Network validator: Sumali ang Clearpool bilang validator noong Mayo 2026, pinalalalim ang mga ugnayan sa sektor ng RWA

-

Papalawig sa H2 2026: Plano na pagpapalawig ng network na nakatuon sa hindi pa napapaligiran na puhunan ng mga institusyon

Bakit ang CPOOL sa $0.0023 ay asimétriko:

-

Baba ang token ng 99.9% mula sa kanyang ATH na malapit sa $2.50, ngunit nananatiling operational ang mga pundasyon ng protokolo (pagkakaloan, yield ng mananalapi, base ng borrower na institusyonal)

-

$18 milyong market cap kumpara sa $937 milyong pinagkaloan ay nagbuo ng ratio ng loan-to-market-cap na 52:1—nagmamalaking mataas

-

Ang Sequoia, Arrington Capital, Hashkey Group, Wintermute, Jane Street, at Flow Traders ay lahat mga investor o kasosyo

-

Ang pag-alis sa exchange (tinanggal ng BloFin ang CPOOL/USDT noong Marso 2026) ay naglikha ng kakulangan sa likwididad na nagpapababa ng presyo sa ilalim ng mga pangunahing halaga

Ang panganib: maliit ang likwididad ng CPOOL. Mahalaga ang pagpapalawak noong H2 2026 at anumang bagong listing sa exchange bilang mga katalis. Walang mga ito, mananatiling mababa ang token kahit pa umunlad ang protocol. Ito ay isang mataas na kumpiyansa, maliit na position na taya.

Ang Pagkakahiwalay sa Pagtataya: Bakit Ang Mga RWA Token ay Hindi Sapat na Itinuturo

Narito ang sentral na paradoks ng pag-invest sa RWA noong 2026:

|

Metros

|

Antas ng Platform

|

Antas ng Token

|

|

Tokenized na Treasury market

|

Higit sa $15B at patuloy na lumalaki

|

Baba ng 85% ang ONDO mula sa ATH

|

|

Ondo TVL

|

ATH sa itaas ng $2.5B

|

ONDO malapit sa mga kaunlarang mababang bahagi ng siklo

|

|

Maple TVL

|

$2.1B

|

SYRUP sa ilalim ng presyo ng pag-launch

|

|

Nakamit ang mga loan ng Clearpool

|

$937M

|

CPOOL bumaba ng 99.9%

|

|

Kasaysayan ng operasyon ng Centrifuge

|

Maraming taon

|

CFG bumaba ng 99%

|

|

Kabuuang merkado ng RWA

|

$26B → $50B+ ang inaasahang

|

Pinakamaraming RWA tokens sa kasaysayang pinakamababang antas

|

Umabot sa tatlong dahilan ang pagkakawala ng ugnayan na ito:

1. Kulang sa pagkuha ng halaga ang mga governance token. Lumago ang karamihan sa mga RWA protocol sa pamamagitan ng pag-aalok ng mga produkto na may antas ng institusyon kung saan ang kita ay dumadaan sa entidad ng negosyo, hindi sa token. Binabayaran ng Ondo ang platform ng milyon-milyon. Walang direktang natatanggap ang mga tagapag-ari ng ONDO token. Nagbabago ito—ang buyback program ng Maple ay isang template—ngunit kailangan nito ng aksyon sa pamamahala.

2. Presyon sa pag-unlock ng token. May 4.87 bilyong circulating ang ONDO sa maximum na 10 bilyon. Maraming RWA token ang inilunsad na may mahabang vesting schedule na ngayon ay nag-uunlock sa maliit na likwididad, nagdudulot ng patuloy na presyon sa pagbenta anuman ang mga fundamentals.

3. Pagbabalik-balik ng kuwento. Ang mga crypto market ay nagpapalit-palit ng kuwento. Sa 2024, ang RWA ay ang sikat na meta. Sa 2025–2026, ang AI agents at meme coins ang nakuha ang atensyon at kapital. Patuloy na nagbuo ang mga RWA protocol—at patuloy na tumataas ang kanilang TVL—ngunit ang presyo ng mga token ay sumunod sa kuwento, hindi sa mga fundamentals.

Ang pagkakataon para sa mga mapagtiyagang investor ay ang mga pundasyon at mga presyo ay naglalakbay sa magkabilang direksyon. Kapag bumabalik ang atensyon sa mga naratibo tungkol sa RWA—at babalik ito, dahil sa higit sa $50B na mga tokenized asset na nangangailangan ng atensyon ng merkado—ang pagrere-rate ay maaaring maging mabilis.

Kongklusyon

Nakakaranas ang RWA sector ng isang makabuluhang pangyayari sa crypto: ang pagtanggap ng mga institusyonal ay umuunlad habang bumababa ang halaga ng mga token. Ang BlackRock, JPMorgan, Fidelity, at Mastercard ay hindi nagbuo sa-chain dahil sa kasiyahan—ginagawa nila ito dahil mas mabilis ang pag-settle ng mga tokenized na ari-arian, nagtatrabaho ito 24/7, at nababawasan ang gastos sa mga gitna. Ito ay isang pangmatagalang trend, hindi isang siklo.

Para sa mga investor na handang tingnan ang kalagayan ngayon, ilang token ay nag-aalok ng kompeleng asimetría:

-

ONDO sa $0.32 — ang lider sa sektor ng RWA na may $3.5B+ na TVL, nagtataas ng 85% discount kahit na nakakamit ang mga naka-record na mataas sa paggamit ng platform

-

CFG sa $0.175 — isang maraming taon na track record sa pagpapautang ng invoice, bumaba ng 99% mula sa mga mataas

-

CPOOL at $0.0023 — $937 milyon sa mga loan na inilabas laban sa $18 milyon na market cap

-

LINK at $8.39 — ang monopolyo ng oracle na depende lahat ng RWA protocol

Malinaw ang framework: palakasin ang mga protokolo na may aktibong integrasyon ng institusyon, mabuting tokenomics, at tunay na pagkakaroon ng halaga. Iwasan ang mga governance token na walang ekonomikong ugnayan sa paglago ng platform, anuman ang kalakasan ng teknolohiya.

Hindi darating ang megatrend ng RWA. Narito na ito. Ang tanging tanong ay kung nasa posisyon na ba ang iyong portfolio bago muling magkonekta ang presyo ng token sa mga fundamental na nagmumula nang matagal.

Mga Karaniwang Tanong

Ano ang mga RWA token sa crypto?

Ang mga token na RWA (Real World Asset) ay mga cryptocurrency na nagpapagana sa mga protokolo na nagtutoknize ng tradisyonal na mga pampinansyal na aset sa blockchain. Kasama rito ang tokenized na U.S. Treasuries (Ondo, BlackRock BUIDL), fractionalization ng real estate (Lofty, RealT), private credit (Maple, Centrifuge, Clearpool), at stock tokenization (Ondo Global Markets, Robinhood Chain). Karaniwang naglalayong magbigay ng governance functions ang mga token na RWA, at sa ilang kaso, nakakakuha ng protocol revenue sa pamamagitan ng buybacks o fee sharing.

Bakit sobrang understated ang mga RWA token sa 2026?

Ang mga token ng RWA ay hindi sapat na pinapahalagahan dahil sa tatlong kadahilanan: (1) ang karamihan sa mga governance token ay walang direkta ng mekanismo ng pagkuha ng halaga, na nagtataglay ng pagkakahiwalay sa pagitan ng paglago ng platform at presyo ng token; (2) ang mga iskedyuladong pagpapalabas ng token ay nagdudulot ng patuloy na presyur sa pagbenta sa makitid na likwididad; at (3) ang pagbabalik ng narrative patungo sa AI agents at meme coins ay nagdala ng kapital at atensyon mula sa RWA, bagaman tumataas ang adopsyon ng mga institusyonal. Ang Ondo TVL ay nakamit ang pinakamataas na antas habang ang ONDO ay nakatira 80% sa ilalim ng kanyang peak—isang textbook na pagkakahiwalay sa fundamentals at presyo.

Magandang investment ba ang Ondo Finance sa $0.32?

Ang Ondo ay kumakatawan sa pinakamatatag na pure-play RWA protocol, may $3.5B+ na TVL, 54.4% na bahagi ng merkado sa mga tokenisadong stocks, SEC licenses, at integrasyon sa BlackRock, JPMorgan, at Mastercard. Sa $0.32 (baba ng 85% mula sa $2.14 na ATH), ang risk/reward ay mabuting pagkakataon para sa mga masipag na investor. Ang pangunahing catalyst para sa pagtaas ay ang governance na magpapatupad ng isang mekanismo para sa pagkuha ng halaga (fee sharing o buybacks). Kung walang ganito, maaaring maging maliit ang token kumpara sa paglago ng platform. Ang 10 bilyong maximum supply na may 4.87 bilyong nasa circulation ay nagdadala ng patuloy na pressure sa unlock na dapat obserbahan.

Ano ang pagkakaiba sa pagitan ng mga RWA token at mga tokenized RWA product?

Ang mga tokenisadong RWA product (tulad ng Ondo USDY, BlackRock BUIDL, o mga token ng ari-arian ng Lofty) ay ang mga on-chain asset na kumakatawan sa mga real-world na pag-invest. Ang mga RWA tokens (tulad ng ONDO, CFG, CPOOL) ay ang mga governance token ng mga protokolo na gumagawa at nagpapamahala sa mga produktong ito. Mahalaga ang pagkakaiba: maaaring lumiit nang malaki ang mga tokenisadong produkto habang nananatiling patag ang mga governance token kung walang mekanismo ng value accrual na nag-uugnay sa kita ng protokolo sa pangangailangan ng token.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.