Labis sa Static na Presyo: Pagpapalakas sa Rhythmo ng Merkado gamit ang Average True Range (ATR)

2026/04/19 10:20:42

Ang Average True Range ay naglilingkod bilang tiyak na puso ng mga financial markets, nagpapalit ng pansin mula sa kung saan papunta ang presyo patungo sa gaano kalaki ang paggalaw nito, kaya nagbibigay ito ng mekanikal na blueprint para sa risk management at trade sizing na umaangkop sa pagbabago ng volatility sa real-time.

Ang Nakatagong Pulsong ng Mekanismo ng Presyong Aksyon

Ang pag-unawa sa Average True Range ay nagsisimula sa pagkilala na ang mga merkado ay hindi gumagalaw sa mga tuwid na linya kundi sa rhythmic na pagpapalawak at pagpapaliit. Nilikha ni J. Welles Wilder Jr., ang ATR ay hindi isang trend indicator kundi isang volatility gauge na kalkulahin ang totoong distansya na tinakbo ng presyo sa isang tiyak na panahon.

Sa pamamagitan ng pagtingin sa kasalukuyang mataas maliit sa kasalukuyang mababa, at pag-uugnay sa mga puwang sa presyo mula sa nakaraang pagsasara, ang ATR ay nakakakuha ng kabuuang enerhiya ng merkado na madalas na nalilimutan ng mga karaniwang kalkulasyon ng saklaw. Sa kasalukuyang high-frequency trading na kapaligiran, ang ATR ay gumagawa bilang isang mahalagang filter, na tumutulong sa mga trader na makilala ang isang makabuluhang breakout mula sa karaniwang istatistikal na ingay.

Kapag tumataas ang ATR, ito ay nagpapahiwatig ng isang panahon ng pinalalalim na emosyonal na intensidad sa mga tagapag-ugnay, karaniwang bago ang isang malaking pagbabago sa trend. Sa kabilang banda, ang pagbabawas ng ATR ay nagpapahiwatig ng isang merkado na nagkakaroon ng pagtulog, posibleng naghihintay para sa isang malakas na galaw. Ang mga propesyonal na desk ay gumagamit ng metrikang ito upang protektahan ang sarili laban sa hindi inaasahang paggalaw ng presyo na maaaring mag-alis sa isang mahinang position.

Pagsusuri sa Matematika sa Likod ng True Range Formula

Habang ang konsepto ng price range ay simpleng, ang komponenteng "True Range" ang nagiging dahilan kung bakit ito ay mahalaga para sa modernong charting. Ang formula ay kumukuha ng pinakamalaking halaga sa tatlong value: ang kasalukuyang mataas minus ang kasalukuyang mababa, ang absolute value ng kasalukuyang mataas minus ang nakaraang close, at ang absolute value ng kasalukuyang mababa minus ang nakaraang close.

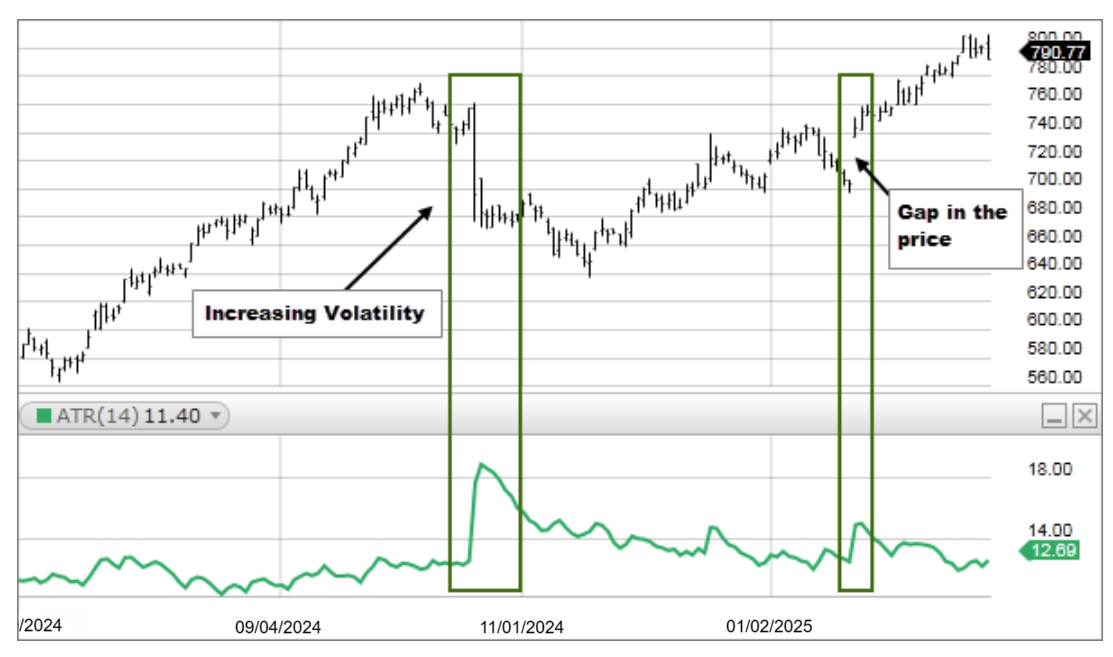

Mahalaga ang partikular na paglalagay ng nakaraang close dahil ito ay nagtatagal ng mga "gaps" na nangyayari sa gabi o habang may mga balita. Kung isang stock ay nag-close sa $100 at buksan sa susunod na araw sa $105, ang isang karaniwang pagkalkula ng range ay iiwas sa mga limang dolyar ng galaw, samantalang ang ATR ay kinukuha ang mga ito bilang bahagi ng kabuuang volatility. Ang bahaging "Average" sa pangalan ay karaniwang tumutukoy sa 14-period moving average ng mga halagang True Range. Sa pamamagitan ng pagpapakalinis ng mga numero na ito, ang indicator ay nagbibigay ng isang matatag na batayan na nagpapakita ng kamakailang kasaysayan ng aset.

Bakit ang modernong volatility ay lumalabag sa tradisyonal na fixed targets

Ang isang malaking pagkakamali para sa maraming retail na mga participant ay ang paggamit ng fixed-pip o fixed-dollar na stop losses nang walang pag-uugnay sa mga kondisyon ng merkado. Sa isang tahimik na merkado, ang isang 20-pip na stop ay maaaring sobra, habang sa isang volatil na sesyon, ang parehong 20-pip na stop ay malamang na ma-trigger ng random na ingay bago makapagpaunlad ang trade. Lutasin ng ATR ito sa pamamagitan ng pagbibigay ng dinamikong yunit. Kung ang ATR sa daily chart ay 1.50, ibig sabihin nito na karaniwang umuunlad ang asset ng $1.50 mula sa mataas patungo sa mababa araw-araw. Ang pagtatakda ng stop loss sa 0.50 sa kapaligirang ito ay matematikal na makamatay.

Sa pamamagitan ng pagpapakasal ng mga parameter ng pagtinda sa kasalukuyang ATR, nagtitiyak ang isang trader na ang kanilang estratehiya ay sumusunod sa kasalukuyang kalagayan kaysa sa isang arbitraryong bilang. Ang paglipat patungo sa pagtinda na nakabatay sa volatility ay isang katangian ng mga sophistikadong sistema ng panganib. Ang data mula sa mga platform tulad ng TradingView ay nagpapakita na ang mga trader na nag-aadjust ng kanilang stops batay sa ATR ay mas nagtatagal sa mga panalong pagtinda dahil hindi sila “nagkakaroon ng pagkabigo” dahil sa karaniwang araw-araw na paggalaw.

Pagsasagawa ng Perpektong Buffer para sa Pagkakaposisyon ng Stop Loss

Ang pinakamapraktikal na aplikasyon ng ATR ay ang paglikha ng "volatility buffer" para sa pag-exit. Gumagamit ang karamihan sa mga propesyonal ng isang maramihan ng ATR, tulad ng 2x o 3x, upang tukuyin ang kanilang stop losses. Kung ang kasalukuyang ATR ay $2.00, isasagawa ang 2x ATR stop $4.00 ang layo mula sa entry price. Sinisiguro nito na isasagawa ang stop sa labas ng "statistical noise" ng merkado. Kung tumama ang presyo sa stop na iyon, hindi na ito isang random na pagkilos; ito ay tunay na pagbabago sa karakter ng merkado.

Ang paraan na ito ay naglalayong tanggalin ang ego mula sa pagdedesisyon, dahil ang pag-exit ay tinutukoy ng sariling paggalaw ng asset kaysa sa takot o kalakasan ng trader. Ang paggamit ng sistematisadong pagkakasunod-sunod na ito ay nagbibigay ng mas masayang karanasan sa pagtrading, dahil alam mo na ang iyong stop ay suportado ng kasalukuyang katotohanan ng saklaw ng merkado. Madalas na pinag-uusapan ang detalyadong mga estratehiya sa pagpapalagay ng stop gamit ang mga multiple na ito sa mga bilang ng teknikal na analisis.

Ang Sining ng Pagsukat ng Position Batay sa Heat ng Merkado

Ang position sizing ay madalas ang pagkakaiba sa pagitan ng isang propesyonal na trader at isang hobbyist, at ang ATR ay ang pangunahing motor para sa pagkalkula na ito. Sa halip na mag-trade ng isang fixed na bilang ng mga shares o contracts, ang volatility-based sizing ay nag-aadjust ng dami batay sa ATR. Kapag mataas ang volatility (mataas na ATR), mas malawak ang stop loss upang maaccommodate ang mga swings, na nangangahulugan na mas maliit ang position size upang panatilihin ang konstanteng panganib sa dolyar. Kapag tahimik ang merkado (mababang ATR), mas maliit ang stop, na nagpapahintulot sa mas malaking position size nang hindi nagpapataas ng kabuuang panganib sa account.

Ang pagpapantay na ito ay nagpapatunay na ang isang mag-isa naming "wild" na merkado ay hindi magdudulot ng di-proporsyonal na pagkawala kumpara sa isang "calm" na merkado. Ang prinsipyong ito, madalas na tinatawag na "risk parity" sa antas ng bawat kalakalan, ay isang pundasyon ng institutional portfolio management. Maraming guro sa BabyPips ang nagte-teksa na ang pagpapalawak sa partikular na aplikasyon ng ATR ay mas mahalaga kaysa sa entry signal mismo para sa pangmatagalang pagpapanatili.

Pagkilala sa Mga Point ng Pagkapagod at Mga Labis na Pagtaas

Ang ATR ay isang exceptional na kasangkapan para matukoy kung kailan malamang ay natapos na ang paggalaw para sa araw. Mayroon bawat financial instrument na isang tangke ng fuel na kinakatawan ng kanyang araw-araw na ATR. Kung ang isang asset ay may average daily range ng $3.00 at naghaharap na ito ng $2.90 bago ang tanghali, mababa ang statistical probability na ito ay magmamadali pa nang malaki nang walang pullback.

Ang mga contrarian trader ay naghihintay ng mga pagpapalawig ng ATR upang mapabagal ang galaw o kaya'y iwasan ang pagpasok sa isang bagong position sa tuktok. Ito ay isang "limitasyon sa bilis" para sa merkado. Ang pagpasok sa isang long position habang nasa itaas na hangganan ng daily ATR ang presyo ay karaniwang tinatawag na pagbili sa tuktok ng range, isang mataas na panganib na galaw na nag-iwan sa realidad ng mean reversion. Sa pamamagitan ng pagmamasid sa porsyento ng daily ATR na nabawasan, makakapagbigay ang isang trader ng pagtataya kung gaano pa karaming espasyo ang mayroon para mag-run. Mahalaga ang konsepto ng pagkapagod para sa mga day trader na kailangan malaman kung sila ay huli na sa party.

Pagsasala ng Mga Pseudobreakout Gamit ang Pagkumpirma ng Volatility

Ang breakout trading ay kilalang mahirap dahil sa mga "bull traps" at "bear traps" kung saan ang presyo ay tumataas o bumababa nang pansamantala sa isang antas bago umuwi pabalik. Ang ATR ay nagbibigay ng filter upang tulungan ang pagpapatibay sa mga galaw na ito.

Kadalasan ay kasama ng isang tunay na breakout ang paglalawak ng ATR, na nagpapakita na ang galaw ay may momentum at pakikilahok na kailangan upang mapanatili ito. Kung ang presyo ay sumikat sa isang mahalagang antas ng resistensya ngunit ang ATR ay patag o bumababa, kulang sa "oomph" ang galaw at mas malamang na mabigo.

Ang ugnayan sa pagitan ng layo ng presyo at pagpapalawak ng volatility ay isang pangunahing "confluence" na factor. May ilang trader na nangangailangan na galawin ng presyo ang isang tiyak na maramihan ng ATR sa itaas ng isang resistance line bago sila isipin na ang breakout ay nasumpungan.

Ang pagkakaroon ng ganitong pasyenteng pagkakataon ay maaaring magdulot ng pagkakaligtaan sa very start ng isang paggalaw, ngunit ito ay nagpapababa nang malaki sa bilang ng mga nagwawalang-labas na trade na dulot ng maling mga signal.

Pagsesesua sa Kaguluhan ng Mga Kalagayang Dine-direkta ng Balita

Ang mga paglabas sa ekonomiya, mga ulat sa kikitain, at mga pangyayaring geopolitikal ay nagdudulot ng pansamantalang pagtaas sa ATR na maaaring magdulot ng pagkakaiba sa mas mahabang panahong average. Alam ng isang kasanayang analista kung paano basahin ang mga pagtaas na ito hindi bilang permanenteng pagbabago sa market regime, kundi bilang pansamantalang pagtaas sa temperatura.

Sa mga panahong ito, ang standard na 14-period ATR ay maaaring tumaas nang malaki, na nagpupukaw sa isang trader na magdesisyon kung kumilos pa rin o palitan nang malaki ang kanilang position size.

Ang kakayahang ito ang nagpapanatili sa mga trader sa laro habang nangyayari ang mga "black swan" event o mga araw ng mataas na epekto sa balita. Ang pag-iwas sa ATR habang may spike sa balita ay katumbas ng pagmamaneho sa gitna ng bagyo nang hindi binabawasan ang bilis.

Ang indicator ay naglilingkod bilang ilaw ng babala, na nagpapahayag na tumataas ang "gastos ng pagsali" sa isang trade. Sa pag-check ng ATR bago ang isang malaking pangyayari, maaari mong ma-visualize ang posibleng "splash zone" ng price action.

Paggamit ng Chandelier Exit para sa Maksimong Pagpapanatili ng Tubo

Ang Chandelier Exit ay isang partikular na teknikal na estratehiya na naglalagay ng trailing stop mula sa pinakamataas na mataas ng isang trend, kung saan ang distansya ay tinukoy ng isang maramihan ng ATR. Habang umuusbong ang presyo at patuloy ang trend, umuusbong din ang Chandelier Exit kasama ito, ngunit hindi ito bumababa.

Pinapanatili ng epekto ng ratchet na ito na isang malaking bahagi ng bukas na kita ay nakakapit kung biglang magbabago ang merkado. Ito ay tinatawag na ganito dahil ito ay nakasabit sa bubong ng market price.

Ang kagandahan ng estratehiyang ito sa pag-exit ay ang pagkakaroon ng mas malawak na saklaw sa panahon ng volatility upang maiwasan ang pag-stopped out nang maaga, at pagpapalapit nito sa panahon ng kalmado upang protektahan ang mga kita. Epektibong lumilikha ito ng dinamikong safety net na sumasabay sa paggalaw ng merkado. Para sa mga trader na nahihirapan sa tanong kung kailan dapat mag-sell, ang ATR-based Chandelier Exit ay nagbibigay ng sistematiko at walang emosyon na sagot.

Paano Nagbabago ang Pagpapahalaga ng Range Ayon sa Timeframes

Ang halaga ng ATR ay nagbabago nang malaki batay sa timeframe ng chart. Ang 5-minute ATR ay nagpapakita ng agad-agad na ingay ng sesyon, habang ang weekly ATR ay nagpapakita ng struktural na volatility ng asset sa loob ng mga buwan.

Dapat mag-match ang mga trader ng kanilang ATR settings sa kanilang panahon ng paghawak. Ang isang scalper na gumagamit ng daily ATR para sa kanilang stops ay may stop na sobrang malawak na hindi sila makakapag-fill, habang ang isang swing trader na gumagamit ng 1-minute ATR ay maaaring ma-stop out ng isang solong malaking order.

Mahalaga ang konsepto ng fractional volatility para sa multi-timeframe analysis. Madalas, ang pagkakapit ng ATR sa mas mataas na timeframe ay nagpapakita na naghihintay ang isang malaking paggalaw, na maaaring ma-time gamit ang ATR expansions sa mas mababang timeframe.

Ang pag-unawa sa mga antas na ito ng volatility ay nagpapahintulot sa isang trader na makita ang buong larawan habang gumagawa ng mga aksyon batay sa maliit na larawan.

Pagkukumpara ng ATR sa Magkakaibang Uri ng mga Aset

Ang ATR ay isang absolute value, hindi isang porsyento, kaya hindi ito maaaring gamitin upang ihambing ang dalawang magkakaibang stock nang direkta. Halimbawa, ang isang stock na may halagang $1,000 na may ATR na $10 ay talagang mas maliit ang volatility (1%) kaysa sa isang stock na may halagang $10 na may ATR na $1 (10%).

Upang lutasin ito, gumagamit ang ilang mga analista ng ATR Percentage (ATRP) upang normalisahin ang data sa iba’t ibang mga asset. Ito ay nagpapahintulot sa isang patas na palabasan kapag desisyunan kung aling mga stocks o cryptocurrencies ang pagtradrhan.

Kung naghahanap ka ng mga pagkakataon na may mataas na paglago at mataas na panganib, susuriin mo ang mga asset na may pinakamataas na ATRP. Kung naghahanap ka ng mga matatag at nagpapagana ng kita na asset, susuriin mo ang pinakamababang ATRP. Mahalaga ang paghahambing na ito sa pagbuo ng isang diversified na portfolio na hindi sobrang nakatuon sa mga mataas na volatility na sektor.

Mga Karaniwang Tanong

Ano ang pinakamabuting pagtatakda ng panahon para sa indikador ng ATR?

Ang standard na 14-period setting ang pinakamakapagkakatiwalaan para sa pagbalanse ng bilis at akurasyon. Habang ginagamit ng ilang scalper ang 7-period setting upang makakuha ng mabilis na pagbabago, ang 14-period ay nananatiling propesyonal na benchmark para sa consistent na pagmamasuri ng volatility.

Maaari bang ipredict ng ATR kong anong direksyon magiging break ang presyo?

Hindi, ang ATR ay eksklusibong non-directional at nagpapakita lamang ng laki ng paggalaw ng presyo. Gumagana ito bilang isang speedometer ng merkado kaysa isang kompas; kailangan mong i-pair ito sa mga trend indicator upang matukoy ang tunay na direksyon ng trade.

Paano ginagamit ang ATR upang kalkulahin ang eksaktong position size?

Hatiin ang iyong kabuuang panganib sa dolyar sa iyong distansya sa stop batay sa volatility. Halimbawa, kung ikaw ay nagsasangla ng $100 at ang iyong 2x ATR stop ay $2 ang layo, ang iyong position size ay 50 na mga bahagi. Ito ay nagpapanatili ng patuloy na kabuuang panganib anuman ang paggalaw ng merkado.

Laging nagpapatotoo ba ang pagtaas ng ATR sa isang malusog na trend ng merkado?

Hindi laging ganito, dahil ang mga ekstremong pagtaas ng ATR ay madalas na nagpapahiwatig ng "pagkapagod" o panikong pagkilos kaysa isang matatag na paggalaw. Habang ang patuloy na paglago ay nagpapatibay sa lakas ng trend, ang isang pambihirang pagtaas sa volatility ay karaniwang nagpapahiwatig na isang pagbabalik o isang panahon ng sideways consolidation ay malapit nang mangyari.

Bakit nagkakaiba ang mga halaga ng ATR sa iba’t ibang mga platform ng paggawa ng graph?

Ang mga pagkakaiba ay karaniwang nagmumula sa ginamit na paraan ng pagpapalinaw, tulad ng Wilder’s Smoothing kumpara sa isang karaniwang Simple Moving Average. Dagdag pa, ang ilang mga platform ay kasama o iniisep ang pre-market at weekend data, na nagbabago sa pagkalkula ng True Range.

posible ba na makamit ng ATR ang halagang zero?

Halos imposible sa isang live na merkado, dahil lagi may antas ng pagkakaiba ng presyo. Gayunpaman, ang isang napakalaking mababang ATR ay nagpapakita ng napakalaking pagkakapigil sa merkado, na isang mataas na posibilidad na signal na malapit nang mangyari ang isang malakas at pambubulas na pagbubukas.

Pahiwatig

Ang nilalaman na ito ay para sa mga layuning impormatibo lamang at hindi nagtataglay ng payo sa pag-invest. Ang pag-invest sa cryptocurrency ay may panganib. Mangyaring gawin ang inyong sariling pag-aaral (DYOR).

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.