Ipinaliwanag ang Kelly Criterion: Paano Ginagamit ng mga Propesyonal na Trader ang Matematika upang Maximize ang Paglago

Hindi na lamang tungkol sa paghahanap ng mga magandang entry at exit ang modernong pagtatrabaho. Ang pagpapalaki ng position ay naging isa sa mga pinakamahalagang salik sa pagtukoy sa tagumpay sa matagalang panahon. Maraming mga trader ang nabigo hindi dahil mali ang kanilang estratehiya, kundi dahil sila ay nagreresikong masyadong marami o masyadong kaunti sa bawat trade. Dito nagsisimula ang mga matematikal na framework tulad ng Kelly Criterion. Unang nilikha sa teorya ng impormasyon, ang Kelly Criterion ay nakakamtan ang malakas na aplikasyon sa pagsasapalaran at pagtatrabaho. Ito ay nagbibigay ng isang formula upang matukoy ang optimal na porsyento ng kapital na dapat risikohan sa isang trade batay sa probabilidad at inaasahang returns.

Kahit na mukhang teknikal ang konsepto, ang layunin nito ay simpleng simple: maksimisahin ang paglago ng kapital sa mahabang panahon habang mababawasan ang panganib ng pagkabigo. Ginagamit ng mga propesyonal na trader at quantitative fund ang iba’t ibang bersyon ng modelo na ito upang mas epektibong pamahalaan ang panganib. Sa isang merkado kung saan ang kawalan ng sigurado ay patuloy, ang pagkakaroon ng istrakturadong paraan sa pag-size ng position ay nagtataglay ng malaking kahusayan. Ang Kelly Criterion ay nakikilala dahil nakabatay ito sa probabilidad kaysa sa intuisyon, gawing ito isang makapangyarihang kasangkapan para sa disiplinadong pag-trade.

Pahayag ng tesis

Ang Kelly Criterion ay nananatiling isa sa pinakaepektibong matematikal na kasangkapan para sa mga trader dahil ito ay sistematisang tumutukoy sa optimal na pagpapalaki ng position batay sa probabilidad, na nagpapabalans sa paglago at panganib sa mga hindi tiyak na merkado.

Ang Kuwento ng Orihinal: Mula sa Teorya ng Impormasyon hanggang sa mga Tindahan ng Pagtinda

Ipinakilala ang Kelly Criterion noong 1956 ni John L. Kelly Jr., isang mananaliksik na nagtatrabaho sa Bell Labs. Ang kanyang trabaho ay hindi naisip para sa mga financial markets kundi para sa pagpapabuti ng pagpapadala ng signal sa mga noisy communication channels. Ang pangunahing ideya ay ang pagpapakalakas ng rate kung saan maaaring ipadala ang impormasyon nang epektibo. Sa paglipas ng panahon, naramdaman ng mga matematiko at ekonomista na maaaring gamitin ang parehong prinsipyo sa paglago ng kapital. Tinanggap ng mga manlalaro at mga investor ang konsepto dahil sa kanilang pagkilala sa potensyal nito sa pag-optimize ng laki ng mga taya. Noong 1980s at 1990s, simulan ng mga hedge fund at propesyonal na trader na i-integrate ang mga modelo batay sa Kelly sa kanilang mga sistema ng risk management. Ang appeal ng Kelly Criterion ay nasa kanyang scientific foundation. Hindi ito nakabatay sa guesswork o subhektibong paghuhusga.

Sa halip, ginagamit nito ang probabilidad at inaasahang resulta upang matukoy kung gaano karaming kapital ang dapat i-allocate sa isang partikular na pagkakataon. Ito ang nagiging sanhi ng kanyang malaking halaga sa modernong pagtitingin, kung saan kailangang gawin ang mga desisyon nang mabilis at pare-pareho. Ngayon, ang Kelly Criterion ay malawak na pinag-uusapan sa quantitative finance at itinuturing na pundasyon ng optimal na teorya ng pagtaya.

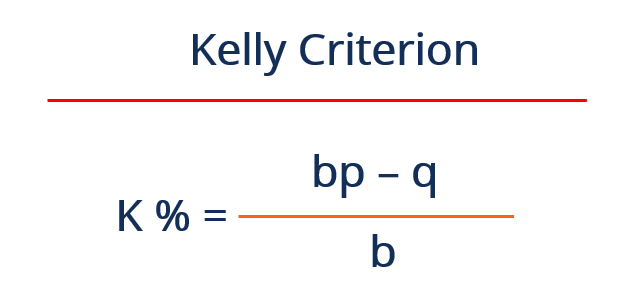

Pagbabasahin ng Pormula sa Likod ng Kelly Criterion

Ang Kelly Criterion ay ipinapahayag sa pamamagitan ng isang simpleng pormula na tumutukoy sa optimal na bahagi ng kapital na dapat panganibin sa isang trade. Ang pormula ay nagsasama ng probabilidad ng panalo, probabilidad ng pagkawala, at ratio ng payoff. Maaari itong isulat bilang: f = (bp − q) / b, kung saan ang f ay kumakatawan sa bahagi ng kapital na dapat panganibin, ang b ay ratio ng kita sa pagkawala, ang p ay probabilidad ng panalo, at ang q ay probabilidad ng pagkawala. Bagaman mukhang simpleng equation, ang mga epekto nito ay makapangyarihan. Ito ay nagbibigay ng tiyak na sagot sa isang tanong na karamihan sa mga trader ay nahihirapan sagutin: gaano karami ang dapat kong panganibin sa trade na ito?

Sa pamamagitan ng pagpapaloob ng parehong probabilidad at payoff, ang pormula ay nagpapatibay na ang pagdami ng position ay tugma sa kalidad ng pagkakataon. Ang isang trade na may mas mataas na probabilidad ng tagumpay o mas mabuting ratio ng reward sa risk ay magpapaliwanag ng mas malaking pagkakaloob ng kapital. Sa kabilang banda, ang mas mahinang setup ay nagresulta sa mas maliit na position. Ang dinamikong pag-adjust na ito ang nagiging dahilan kung bakit ang Kelly Criterion ay sobrang epektibo. Ito ay nagpapatibay na ang kapital ay ipinapalabas nang epektibo, pinakamaksimisado ang potensyal na paglago habang kinokontrol ang panganib.

Bakit Mas Mahalaga ang Position Sizing kaysa sa Pagkakaroon ng Tamang Oras ng Pagsisimula

Maraming trader ang nakatuon sa paghahanap ng perpektong punto ng pagpasok. Habang mahalaga ang pagkakataon, ang pagpapalaki ng position ay madalas na may mas malaking epekto sa pangmatagalang performance. Kahit isang propesyonal na estratehiya ay maaaring mabigo kung masyadong malaki o hindi konsistent ang position size. Ang Kelly Criterion ay tumutugon sa problema na ito sa pamamagitan ng pagbibigay ng istrakturadong paraan sa pagpapalaki ng mga trade. Ito ay nagpapatunay na ang panganib ay proporsyonal sa kalidad ng pagkakataon. Ito ay nagbabawas sa posibilidad ng malalaking pagkawala na maaaring masira ang trading account. Naiintindihan ng mga propesyonal na trader na ang pagpapanatili ng kapital ay kasing-importante ng paggawa ng returns.

Sa pamamagitan ng isang matematikal na framework, maiiwasan nila ang karaniwang mga kamalian tulad ng sobrang pagkakaroon ng tiwala at paggawa ng desisyon batay sa emosyon. Tulong din ng Kelly Criterion upang panatilihin ang konsistensya. Sa halip na baguhin ang position size batay sa intuisyon, gumagamit ang mga trader ng mga kalkuladong halaga. Nagdudulot ito ng mas matatag na performance sa paglipas ng panahon. Sa mga volatil na merkado, kung saan maaaring magbago ang mga kondisyon nang mabilis, mahalaga ang pagkakaroon ng mapagkakatiwalaang paraan para sa position sizing. Binibigyan ng kapanatagan ng Kelly Criterion, gawing isang mahalagang kasangkapan ito para sa mga indibidwal na trader at institutional investors.

Pagkalkula ng Totoong Trade Gamit ang Kelly Formula

Mas malinaw ang pag-unawa sa Kelly Criterion kapag ito ay nailalapat sa isang totoong halimbawa. Isipin ang isang trader na may estratehiya na may 60 porsyento na rate ng panalo. Para sa bawat panalong trade, kinukuha ng trader ang dalawang beses ang amount na riskado, na nagreresulta sa payoff ratio na 2:1. Gamit ang Kelly formula, ang kalkulasyon ay naging: f = (2 × 0.6 − 0.4) / 2. Ipinapasimple ito sa f = (1.2 − 0.4) / 2, na katumbas ng 0.4. Ibig sabihin, dapat riskan ng trader ang 40 porsyento ng kanilang kapital sa bawat trade ayon sa buong Kelly strategy.

Kahit na mukhang agresibo ito, ipinapakita nito ang lakas ng trading edge. Sa praktika, gumagamit ang karamihan sa mga trader ng isang maliit na bahagi ng value ng Kelly upang mabawasan ang panganib. Halimbawa, ang paggamit ng half-Kelly ay magreresulta sa panganib ng 20 porsyento ng kapital bawat trade. Ang pagbabagong ito ay tumutulong sa pagpapamahala ng drawdowns habang nananatiling nakikinabang sa edge ng estratehiya. Ipapakita ng halimbawang ito kung paano isinasalin ng Kelly Criterion ang teoretikal na probabilidad sa mga gawain. Ito ay nag-uugnay sa pagitan ng pagsusuri at pagsasagawa, nagbibigay ng malinaw na gabay para sa pagkakaloob ng kapital. Sa pamamagitan ng pagpapakilala sa paraang ito, makakasabay ang mga trader ang kanilang pagpapalaki ng panganib sa estadistikal na lakas ng kanilang estratehiya.

Ang Pakinabang sa Paglago: Pagsusulong ng Kapital sa Paglipas ng Panahon

Isa sa mga pangunahing benepisyo ng Kelly Criterion ay ang pagkakaroon ng pansin sa pangmatagalang paglago ng kapital. Ang pormula ay disenyo upang maksimisahin ang geometric growth rate ng isang portfolio ng pamumuhunan. Ibig sabihin nito, itinatalaga nito ang pare-parehong pagkakapari-pari kaysa sa maikling panahong kita. Sa paglipas ng panahon, ang paraang ito ay maaaring magdulot ng mas mataas na kita kumpara sa mga paraan ng fixed position sizing. Ang dahilan ay nasa paraan kung paano isinasagawa ang pagkakaloob ng kapital.

Sa pamamagitan ng pagpapalaki ng position size kapag ang advantage ay malakas at pagpapaliit nito kapag ang advantage ay mahina, ang Kelly Criterion ay nagpapakatotoo na ang kapital ay ginagamit nang epektibo. Ang dinamikong pagkakaloob na ito ay nagpapahintulot sa mga trader na makakuha ng buong benepisyo mula sa mga paborableng kondisyon habang ipinoprotektahan ang mga pagkawala. Ang mga pag-aaral sa teorya ng portfolio ay nagpakita na ang mga estratehiya batay sa mga prinsipyo ni Kelly ay maaaring lalong lumampas sa tradisyonal na mga paraan sa termino ng rate ng paglago.

Gayunpaman, kasama nito ang pagtaas ng volatility, kaya maraming trader ang nag-aadjust ng formula upang tugma sa kanilang risk tolerance. Sa kabila nito, nananatiling makapangyarihan ang pangunahing prinsipyo. Sa pamamagitan ng pagtutok sa pagpapakalakas ng paglago sa panahon, ang Kelly Criterion ay nagbibigay ng isang framework para sa mapanatiling tagumpay sa trading.

Ang Nakatagong Panganib: Bakit Maaaring Mapanganib ang Full Kelly

Habang nag-aalok ang Kelly Criterion ng isang matematikal na optimal na solusyon, hindi ito walang panganib. Isa sa mga pangunahing pag-aalala ay ang volatility na kaakibat ng full Kelly position sizing. Ang pagsisikap na mag-risk ng buong inirerekomendang fraksyon ay maaaring magdulot ng malalaking drawdown, lalo na sa panahon ng mga losing streak. Ito ay dahil ang formula ay nagtatayang ang mga probabilidad at resulta ay kilala nang tiyak. Sa katotohanan, maaaring magbago ang mga kondisyon ng merkado, at ang mga estima ay hindi laging tama. Alam ng mga propesyonal na trader ang limitasyong ito at kadalasang gumagamit ng mas konservatibong pagkakataon. Sa pamamagitan ng paggamit ng isang fraksyon ng Kelly value, tulad ng half o quarter Kelly, binabawasan nila ang epekto ng volatility.

Ang pag-adjust na ito ay nakakatulong na balansehin ang paglago at panganib, ginagawang mas praktikal ang estratehiya para sa totoong kalakalan. Mahalaga rin ang konsepto ng “risk of ruin.” Kahit may positibong edge, malalaking position size ay maaaring magdulot ng malalaking pagkawala kung ang merkado ay mag-uugali nang hindi inaasahan. Mahalaga ang pag-unawa sa mga panganib na ito upang gamitin nang epektibo ang Kelly Criterion. Ito ay hindi isang solusyong pambuwan kundi isang kasangkapan na dapat i-adopt batay sa indibidwal na kalagayan.

Bakit Rarely Gamitin ng mga Propesyonal na Trader ang Full Kelly

Sa teoriya, ang buong Kelly strategy ay nagpapakita ng pinakamataas na paglago. Sa praktika, ang karamihan sa mga propesyonal na trader ay iiwasan ang paggamit nito. Ang dahilan ay ang trade-off sa pagitan ng paglago at katatagan. Ang buong Kelly ay maaaring magdulot ng pinakamataas na return sa panahon, ngunit ito ay nagdudulot din ng malaking volatility. Ang malalaking pagbaba ay maaaring magdulot ng malaking psikolohikal na hamon at mahirap muling mabawi. Ang mga propesyonal na trader ay nagpaprioridad sa konsistensya at pagpapanatili ng kapital.

Sa pamamagitan ng paggamit ng bahagdan ng Kelly value, makakamit nila ang mas matatag na performance. Ang pagkakaroon ng ganitong pagkakasunod-sunod ay nagbabawas sa posibilidad ng malalaking pagkawala habang nananatili sa mga benepisyo ng estratehiya. Ito ay nagbibigay din ng mas malaking fleksibilidad sa pagpapamahala sa panganib. Maaaring ayusin ng mga trader ang kanilang position size batay sa mga kondisyon ng merkado at kanilang tiwala sa kanilang advantage. Ang praktikal na pagkakasunod-sunod na ito ay nagpapakita ng katotohanan ng trading, kung saan ang kawalan ng sigurado ay laging naroroon. Ang layunin ay hindi lamang maksimisahin ang returns kundi mabuhay at umunlad sa mahabang panahon. Sa pamamagitan ng pagbawas sa Kelly allocation, nakakamit ng mga trader ang balanse sa pagitan ng paglago at pagpapamahala sa panganib.

Pagkukumpara sa Kelly Criterion sa mga Fixed Risk Strategies

Ang mga fixed risk strategies ay nagsasangkot ng pagsisiguro ng isang pare-parehong porsyento ng kapital sa bawat trade, anuman ang setup. Habang ang paraang ito ay simpleng madaling maisasagawa, hindi ito tumutugon sa mga pagkakaiba-iba sa kalidad ng trade. Ang Kelly Criterion ay nag-aalok ng isang mas dinamikong alternatibo. Sa pamamagitan ng pag-adjust ng position sizes batay sa probabilidad at payoff, siguraduhin nito na mas epektibong ina-allocate ang kapital. Nagdudulot ito ng mas mabuting paggamit ng mga trading opportunities. Maaaring epektibo ang fixed risk strategies sa pagpapanatili ng konsistensya, ngunit maaaring limitahan ang potensyal na paglago.

Ang Kelly Criterion, sa kabilang banda, ay nag-aadapt sa pagbabagong kondisyon. Ito ay nagpapataas ng eksposur kapag malakas ang edge at nagpapababa nito kapag mahina ang edge. Ang pagkakaroon ng fleksibilidad na ito ay maaaring magresulta sa mas mataas na kabuuang kita. Gayunpaman, kailangan din nito ng akurateng pagtatantiya ng mga probabilidad, na maaaring mahirap. May kani-kanilang mga kahusayan at limitasyon ang bawat paraan. Madalas na pinagsasama ng mga propesyonal na trader ang mga elemento ng pareho, gamit ang mga kalkulasyon batay sa Kelly upang suportahan ang kanilang risk management habang pinapanatili ang antas ng konsistensya sa pagpapatupad.

Ang Psikolohiya sa Likod ng Pagkakaroon ng Tiwala sa Isang Matematikal na Modelo

Ang pagtitiwala sa isang matematikal na modelo para sa paggawa ng desisyon ay nangangailangan ng pagbabago sa paraan ng pag-iisip. Maraming trader ang nahihirapan na tiwalaan ang mga pormula kaysa sa intuisyon. Ang Kelly Criterion ay nagtutol dito sa pamamagitan ng pagbibigay ng malinaw at lohikal na framework para sa pag-size ng position. Ito ay nagtanggal ng pangangailangan para sa paghula at nagpalit nito ng mga kalkuladong desisyon. Maaaring mahirap ito sa unang panahon, lalo na para sa mga trader na nakakadepende sa discretionary na mga paraan. Gayunpaman, ang mga nagtatangkilik sa modelo ay madalas na nakakakita na ito ay nagpapabuti sa kanilang disiplina.

Sa pamamagitan ng pagsubaybay sa isang structured system, binabawasan nila ang impluwensya ng emosyon. Nagdudulot ito ng mas consistent na performance sa paglipas ng panahon. Ang psychological benefit ng pagkakaroon ng malinaw na plano ay hindi maaaring i-overstate. Nagbibigay ito ng tiwala at nagpapababa ng stress, lalo na sa panahon ng market volatility.

Ang pagtitiwala sa Kelly Criterion ay nangangailangan ng pag-unawa sa mga prinsipyo at limitasyon nito. Hindi ito tungkol sa pagsubaybay nang walang pag-iisip sa isang formula kundi paggamit nito bilang gabay. Kapag pinagsama ito sa matalinong pagpapasya, naging makapangyarihang kasangkapan ito para sa pagpapamahala ng panganib at pag-optimize ng performance.

Mga aplikasyon sa labas ng pagtinda

Hindi limitado sa mga financial market ang Kelly Criterion. Ginagamit ang mga prinsipyo nito sa iba’t ibang larangan kung деkisyon-making sa ilalim ng kawalan ng sigurado. Sa sports betting, tumutulong ito upang matukoy ang optimal na laki ng taya batay sa mga probabilidad at odds. Sa portfolio management, nagbibigay ito ng gabay sa mga desisyon tungkol sa allocation ng mga asset. Kahit sa negosyo, ginagamit ang katulad na konsepto sa mga investment strategy at risk assessment.

Ang kahalagahan ng Kelly Criterion ay nasa pagkabase nito sa teorya ng probabilidad. Maaari itong i-adapter sa iba’t ibang konteksto kung saan ang mga resulta ay hindi sigurado. Ang malawak na aplikasyon nito ay nagpapakita ng kahalagahan nito bilang kasangkapan sa paggawa ng desisyon. Sa pagtrading, ito ay naglalayong magbukas ng pagkakaisa sa pagitan ng teorya at praktika.

Sa pamamagitan ng paglalapat ng mga matematikong prinsipyo sa mga totoong sitwasyon, ito ay tumutulong sa mga trader na gumawa ng mas maayos na desisyon. Ang interdisiplinary na kahalagahan na ito ay nagpapakita ng halaga ng Kelly Criterion. Hindi ito simpleng estratehiya sa pagtrading kundi isang framework para sa pag-optimize ng mga resulta sa mga hindi siguradong kaligiran.

Ang Kinabukasan ng Kelly Criterion sa Algorithmic Trading

Habang lumalago ang automation sa trading, inaasahan na lalaki ang papel ng mga matematikal na modelo tulad ng Kelly Criterion. Ang mga sistema ng algorithmic trading ay nakasalalay sa mga tumpak na kalkulasyon upang gawin ang mga desisyon. Ang Kelly Criterion ay natural na sumasaklaw sa framework na ito. Ito ay nagbibigay ng malinaw na paraan para matukoy ang position size batay sa statistical inputs. Ang mga pag-unlad sa data analysis at machine learning ay nagpapabuti sa tumpakan ng mga input na ito. Ito ay nagpapahintulot sa mas tumpak na pagtatantiya ng mga probabilidad at resulta.

Bilang resulta, ang mga estratehiyang batay sa Kelly ay nagsisiging mas epektibo. Ang ilang trading systems ay naglalaman ng adaptive na bersyon ng Kelly Criterion na nag-aadjust ng mga parameter sa real time. Ito ay nagpapahintulot sa kanila na mas epektibong tumugon sa pagbabago ng mga kondisyon sa merkado. Ang integrasyon ng teknolohiya ay nagpapalawak sa potensyal ng Kelly Criterion.

Nagiging praktikal na kasangkapan sa modernong pagtrading mula sa isang teoretikal na konsepto. Habang patuloy na umuunlad ang mga merkado, malamang na lalalo pang umataas ang kahalagahan ng mga istrukturado at data-driven na pamamaraan. Ang Kelly Criterion ay maayos na nakaposisyon upang manatiling pangunahing bahagi ng pag-unlad na ito.

Madalit na Tanong

Ano ang Kelly Criterion sa simpleng termino?

Ang Kelly Criterion ay isang matematikal na pormula na ginagamit upang matukoy kung gaano karaming kapital ang dapat panganibin sa isang trade batay sa iyong probabilidad ng panalo at ang potensyal na kita.

2. Bakit mahalaga ang Kelly Criterion para sa mga trader?

Nakakatulong ito sa mga trader na maksimisahin ang pangmatagalang paglago habang pinapamahalaan ang panganib sa pamamagitan ng pag-adjust ng position size ayon sa lakas ng kanilang trading edge.

3. Ligtas ba gamitin ang buong porsyento ng Kelly?

Ang paggamit ng buong halaga ng Kelly ay maaaring masalimuot dahil sa mataas na volatility. Mas pumipili ang karamihan sa mga trader ng isang fraction nito upang mabawasan ang mga drawdown.

4. Maaari ba ng mga baguhan gamitin ang Kelly Criterion?

Oo, ngunit nangangailangan ito ng pag-unawa sa mga probabilidad at pagpapanatili ng disiplina. Maraming mga baguhan ay nagsisimula sa mga pinasimple o fraksyonal na bersyon.

5. Paano kalkulahin ang Kelly percentage?

Ito ay kalkulado gamit ang pormula f = (bp − q) / b, kung saan ang mga baryable ay kumakatawan sa probabilidad at ratio ng pagbabayad.

6. Nagjamin ba ng kita ang Kelly Criterion?

Hindi, hindi ito nagtataguyod ng kita. Ito ay pinapabuti ang laki ng position batay sa mga probabilidad, ngunit ang mga resulta ay patuloy na nakadepende sa mga kondisyon ng merkado.

Disclaimer

Ang nilalaman na ito ay para sa mga layuning impormatibo lamang at hindi nagtataglay ng abiso sa pag-invest. Ang pag-invest sa cryptocurrency ay may panganib. Mangyaring gawin ang inyong sariling pag-aaral (DYOR).

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.