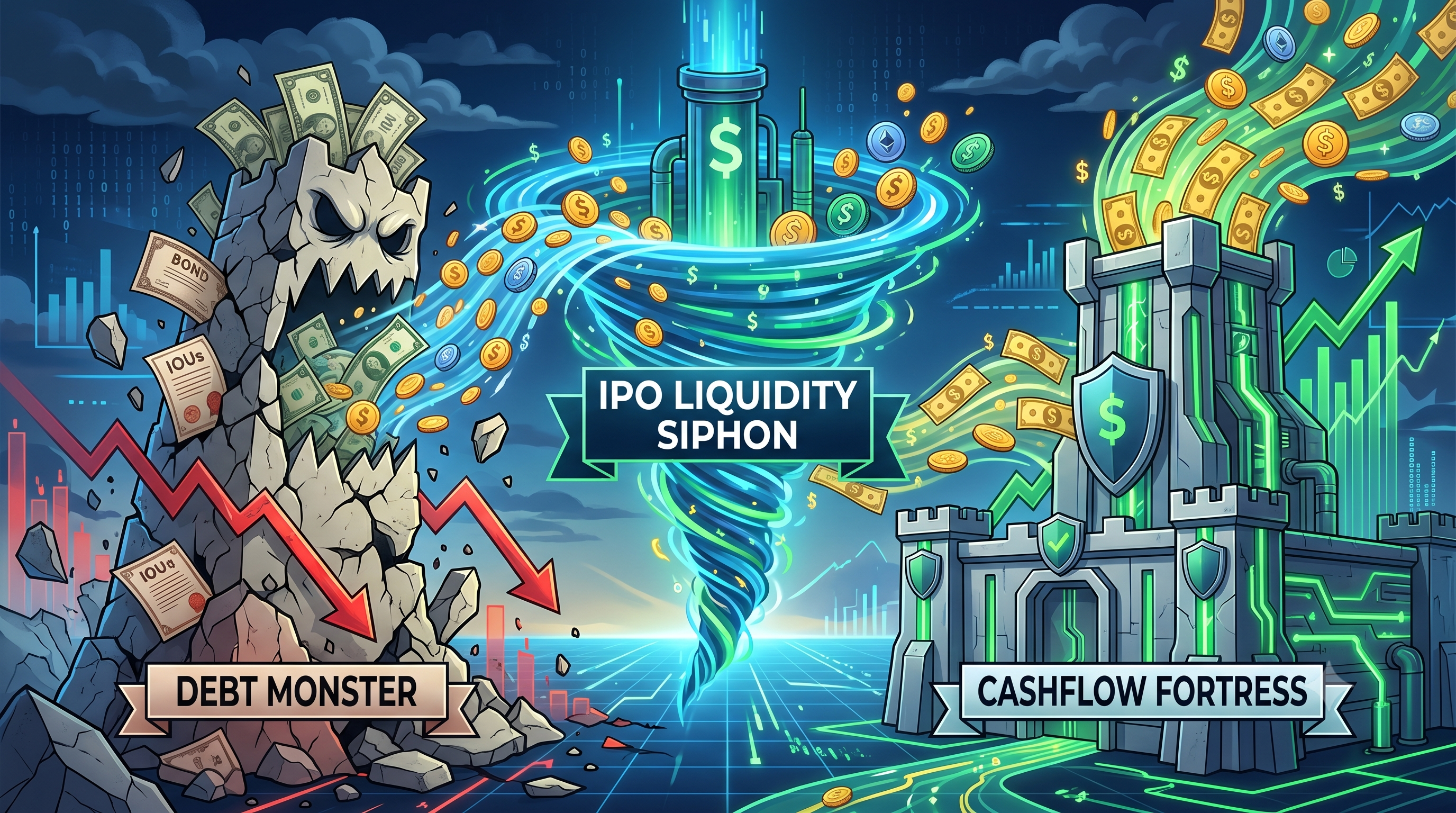

Debt Monster vs. Cashflow Fortress: Sino ang Unang Magsasakripisyo sa Ilalim ng $3.5T IPO Liquidity Siphon (MicroStrategy & Bitmine)

2026/06/11 17:32:00

Ang larangan ng korporatibong treasury ng cryptocurrency ay face sa pinakamalaking panganib sa pagkakaroon nito noong 2026: ang $3.5 trilyong IPO liquidity siphon. Habang ang malalaking upcoming public debuts mula sa SpaceX, OpenAI, at Anthropic ay nag-aabsorb ng available na market liquidity, ang mga mataas na leverage na crypto treasury ay nagsasagawa ng hindi kailangang presyon. Sa isang panig ay nakaupo ang "Debt Monster," MicroStrategy (MSTR), na nakasalalay sa malaking pagsasalba ng convertible debt upang pahintulutan ang kanyang napakalaking 845,256 Bitcoin reserve. Sa kabilang panig ay nakaupo ang "Cashflow Fortress," Bitmine Immersion Technologies (BMNR), na gumagamit ng staking yields mula sa kanyang malaking 5.5 milyong Ethereum stash upang harapin ang market drawdowns. Habang ang institutional capital ay umiikot nang agresibong lumabas sa mga digital asset at papaunti sa mga mega-IPO, parehong treasury models ay pinapagsusuri. Sino ang unang mababagsak sa ilalim ng malaking macroeconomic squeeze na ito? Ipinapaliwanag ng artikulong ito ang mga kahinaan ng parehong higante, kumparatibo ang rigid na debt obligations laban sa organic na staking yields sa gitna ng patuloy na 2026 liquidity drain.

💡 Mga Tip: Bago sa crypto? Ang Knowledge Base ng KuCoin ay may lahat ng kailangan mo para magsimula.

Mga Pangunahing Tala

-

Ang $3.5T na Pagbawas ng Likwididad: Ang walang katulad na mga mega-IPO ng SpaceX, OpenAI, at Anthropic ay aktibong nagpapawalang halaga ng kapital mula sa mga merkado ng cryptocurrency sa gitna ng 2026.

-

Ang Debt Monster (MicroStrategy): Habang may hawak na higit sa 845,000 BTC, kinakaharap ng MSTR ang malaking pambansang panganib dahil sa kanyang $6.7 bilyon na convertible debt at $15.5 bilyon sa obligasyon ng preferred stock laban sa maliit na kita mula sa operasyon.

-

Ang Cashflow Fortress (Bitmine): may kontrol ang BMNR sa 5.5 milyong ETH at gumagamit ng kanyang Made-In-America Validator Network (MAVAN) upang magkaroon ng taunang cash flow mula sa staking na halos $230 milyon hanggang $297 milyon.

-

Ang pagpapasya: Mas malamang na magsagasa muna ang MicroStrategy sa ilalim ng matagalang kakulangan sa likwididad dahil ang mga obligasyon sa utang at dividend nito ay nangangailangan ng patuloy na panlabas na kapital o pagbebenta ng mga asset.

-

Pananaw sa Merkado: Inaasahang babalik ang pondo mula sa mga institusyonal sa mga crypto asset lamang pagkatapos matapos ang malaking alon ng mega-IPO noong huli ng 2026.

Nagkakasira ang MicroStrategy bilang unang nagawa sa matagalang pagbabawas ng likwididad

Mas malaki ang panganib ng struktural na pagbagsak ng MicroStrategy kaysa sa Bitmine sa ilalim ng $3.5 trilyong IPO liquidity siphon dahil ang kanyang balance sheet na puno ng utang ay walang organic crypto yield. Gumagana ang MicroStrategy bilang isang "Debt Monster," na pinapagana ang kanyang 845,256 Bitcoin (BTC) na treasury pangunahin sa pamamagitan ng convertible debt at paglalabas ng preferred stock. Sa isang malubhang liquidity crunch kung деkikat ang panlabas na kapital, hindi kayang pasilayin ng minimum na software revenues ng MicroStrategy ang kanyang malalaking obligasyon. Sa kabilang banda, gumagana ang Bitmine bilang isang "Cashflow Fortress," na nagpapagawa ng tuloy-tuloy at organic na kita sa pamamagitan ng pag-stake ng kanyang Ethereum (ETH) reserves, na nagpapahintulot sa kanya na pasilayin ang mga gastos nang hindi kinakailangang magbenta ng kanyang mga pangunahing asset.

Naging malinaw ang pangunahing pagkakaiba sa pagitan ng dalawang korporatibong modelo habang nangyayari ang pagbawas ng likuididad sa makroekonomiko. Ang 2026 na panahon sa financial ay nakalalagay sa mataas na gastos sa kapital at pagbabago sa pansin ng mga institusyonal. Kapag ang mga pangunahing public offerings ay sumasapit sa "risk-on" na kapital ng merkado, bumababa ang presyo ng mga asset. Para sa MicroStrategy, ang pagbaba ng presyo ng Bitcoin ay nagpapaliit sa premium ng net asset value (NAV), na nagpapakansela sa kanyang pangunahing mekanismo para mag-akda ng bagong utang. Ipinipilit niya na magmula sa kanyang lumang software na negosyo—na nagkaroon ng maliit na $124.3 milyon noong Q1 2026—upang suportahan ang $6.7 bilyon na utang at $15.5 bilyon na paboritong stock.

Ang Bitmine Immersion Technologies (BMNR), sa kabilang banda, aktibong nagpapapera sa mga digital asset nito. Sa pamamagitan ng paghawak ng 5.5 milyong ETH at pag-stake ng higit sa 85% nito sa pamamagitan ng kanyang MAVAN platform, gumagawa ang Bitmine ng hanggang $297 milyon sa taunang staking na kita. Ang natural na cash flow na ito ay nagbibigay ng buffer laban sa pansamantalang pagbaba ng presyo. Maaaring gamitin ng Bitmine ang kita na ito upang pambayad sa operasyon, magbigay ng dividends, o kumolekta ng karagdagang mga asset, samantalang kailangan ng MicroStrategy na benta ang 32 BTC para sa $2.5 milyon lamang upang matugunan ang mga obligasyon sa dividends ng preferred stock—isang malinaw na butas sa kanyang patakaran na "hindi babenta". Kaya, kung patuloy ang pagbawas ng likuididad, mas mabilis magkakaroon ng pagkasira ang rigid na debt architecture ng MicroStrategy kaysa sa yield-generating na pader ng Bitmine.

Ipinaliwanag ang $3.5T na IPO na Siphon ng Likwididad

Ang $3.5 trilyong wave ng IPO noong 2026 ay ang pangunahing katalis na agresibong nag-aalis ng likwididad mula sa sektor ng cryptocurrency at nag-uugnay sa mga leveraged treasury. Pinapagalaw ng mga mega-IPO ng SpaceX (halaga ng humigit-kumulang $1.75 trilyon), OpenAI ($852 bilyon), at Anthropic ($965 bilyon), ang institutional at retail investors ay sistematikong naglilikwid ng kanilang crypto holdings upang i-rotate ang kapital sa mga generasyonal na tech equity. Ang malaking pag-rotate ng kapital ay naglilikha ng isang liquidity vacuum, nagpapababa ng presyo ng digital asset at nagpapakalat sa mga kumpanya tulad ng MicroStrategy at Bitmine ng mura panlabas na kapital na kanilang ginamit noong nakaraang taon.

Ang IPO siphon na ito ay gumagana bilang zero-sum game sa kapaligiran ng mataas na interest rate sa gitna ng 2026. Sa pagkakaiba sa panahon ng zero-interest rate noong 2020–2021, ang margin borrowing ay napakagastos ngayon. Bilang resulta, hindi kayang pataasin nang artipisyal ang kanilang kakayahang bumili ang mga tagapamahala ng pondo; kailangan nilang talagang ibenta ang mga umiiral na high-beta asset—tulad ng bitcoin, ethereum, at mga crypto proxy stocks—upang pagsilangan ang kanilang allocation sa SpaceX at OpenAI. Ang dinamikang ito ay nag-trigger sa mga tuloy-tuloy na linggo ng multi-billion-dollar net outflows mula sa mga pangunahing U.S. Spot Bitcoin ETFs sa buong Mayo at Hunyo 2026.

Habang humahanda ang $3.5 trilyon na halaga ng merkado na dumating sa Nasdaq at NYSE, ang mga epekto ay malubha para sa mga korporatibong kahon ng cryptocurrency. Isang kumpanya na batay sa patuloy na pagpapalakas ng kapital, tulad ng MicroStrategy, ay biglang nakakakita na sarado ang wallet ng Wall Street. Ang "FOMO" (Fear Of Missing Out) tungkol sa orbital data centers at artificial general intelligence ay nagsakop sa kuwento ng digital scarcity. Hanggang sa matapos ang mga mega-IPO na ito at ma-absorb ang nakalock na kapital, mananatiling gutom sa buy-side momentum ang cryptocurrency market, na nagdudulot ng malaking presyon sa anumang kumpanya na may mga bilyon na utang na suportado ng bumabagsak na digital na collateral.

MicroStrategy: Ang mga Likas na Kadahilanan ng "Debt Monster"

Ang pangunahing kahinaan ng MicroStrategy ay ang malaking pagkakasalig nito sa mga panlabas na pamilihan ng utang at equity, na nagiging sanhi ng napakadaling pagkabigo kapag nawawala ang makroekonomikong likwididad. Ang kompanya ay naging isang leveraged Bitcoin ETF, na nagkolekta ng $64 bilyon na digital na treasury na pinagbukasan ng $6.7 bilyon sa convertible debt at $15.5 bilyon sa preferred stock. Kapag ang likwididad mula sa IPO ay nagdudulot ng pagbaba ng presyo ng bitcoin, bumababa ang collateral ng MicroStrategy habang nananatiling pareho ang mga fixed na pananalapi nitong obligasyon, na gumagawa ng hindi balanseng sitwasyon na nagbubulag-bulagan sa corporate solvency.

Ang modelo na ito na batay sa utang ay nakasalalay lubos sa patuloy na “financial flywheel” kung saan tumataas ang bitcoin, nagtratrade ang MSTR stock sa premium, at naglalabas ang kumpanya ng karagdagang utang upang bumili ng karagdagang bitcoin. Gayunpaman, ang $3.5 trilyong IPO wave ay nagbreak sa flywheel na ito. Ang mga investor ay nagtatapon ng mga bahagi ng MSTR upang mag-invest sa mga kuwento tungkol sa space at AI. Hanggang sa unang bahagi ng Hunyo 2026, bumaba nang malaki ang mga bahagi ng MicroStrategy mula sa kanilang pinakamataas, at nagsimula nang kumitla ang premium ng net asset value ng kumpanya.

Ang panganib ng estratehiyang ito ay ang buong kakulangan ng organic na cash flow na nagmumula sa bitcoin mismo. Dahil ang bitcoin ay isang non-yielding asset, ang paghawak ng 845,256 BTC ay nagdadala ng eksaktong zero na operasyonal na kita. Upang masolusyunan ang interes sa mga convertible notes nito at ang malaking $1.7 bilyon sa taunang dividend obligations para sa mga paboritong equity nito, kailangan ng MicroStrategy na magtugon sa tradisyonal na software business nito, maglabas ng karagdagang dilutibong stock, o magbenta ng kanyang bitcoin. Ang software business ay sobrang maliit para sa gawain na ito. Bilang resulta, anumang matagal na pagkakaantala sa mga kapital na merkado ay pilit ang kompanya na gumawa ng mga desisyon sa suliranin, na nagpapatibay sa kanyang reputasyon bilang isang "Debt Monster" na umaasa sa isang margin call.

Kahanga-hangang Timbang ng Utang Habang Bumababa ang Presyo ng Bitcoin

Ang $6.7 bilyon na pondo sa convertible debt ni MicroStrategy ay isang existential threat dahil kailangang pasahutan at matatapos o ikonbert sa wakas, anuman ang presyo ng bitcoin. Habang ang liquidity mula sa IPO ay haharap sa bitcoin patungo sa average purchase price ni MicroStrategy (nasa paligid ng $66,384 hanggang $75,537 depende sa mga kamakailang tranche), mas malapit na ang balance sheet ng kumpanya sa negatibong teritoryo. Noong Mayo 2026, pinipilit na gawin ng kumpanya ang pagbili muli ng $1.5 bilyon na utang na may 8% discount upang kontrolin ang mga obligasyon nito.

Ang pinakamalaking signal para sa mga investor ay lumabas noong linggo ng Mayo 26, 2026, nang ibenta ng MicroStrategy ang 32 Bitcoin para sa $2.5 milyon upang matulungan ang pagpapalabas ng mga distribusyon ng paborito na stock. Bagaman ang halaga sa dolyar ay maliit kumpara sa kanilang kabuuang timbang, ang pilosopikal na epekto ay malaki. Itinatag ni Michael Saylor ang brand sa isang ganap na prinsipyo ng "HODL" (Hold On for Dear Life). Ang pagbebenta ng pangunahing collateral upang matugunan ang obligasyon sa dividend ay direktang nagpapatotoo na ang mga kita mula sa software ay hindi sapat at na ang obligasyon sa utang ang nagtatakda sa pamamahala ng treasury.

Kung bumaba ang bitcoin sa kritikal na suportang antas ng $66,000 at nananatiling napipigilan dahil sa paglipat ng kapital patungo sa SpaceX at OpenAI, maaaring dagdagan pa ng mga ahensya ng pagrerebyu ang pagbaba ng kredito ni MicroStrategy. Nakatanggap na ang kumpanya ng rating na junk-level mula sa S&P Global Ratings dahil sa mga panganib na dulot ng pagkakasaklaw ng convertible debt. Kung nawawala ang premium sa equity ni MSTR, hindi ito makakalabas ng mga bagong aksyon nang maayos. Magiging nakapikit ito sa paghawak ng isang bumababa na ari-arian laban sa mga pautang na may fixed at hindi nagbibigay na utang.

Ang Babala sa Q1 2026

Ang malalim na epekto ng volatility ng presyo sa isang treasury na may maraming utang ay ipinakita nang mag-post ang MicroStrategy ng isang nakakapanlito na $12.5 bilyon net loss para sa ang unang quarter ng 2026. Ang malaking kawalan na ito ay halos buong-direkta na dulot ng isang $14.46 bilyon unrealized markdown sa kanyang mga Bitcoin holdings. Patotoo ang report na ito na ang kalusugan ng pampalakas na pondo ng MicroStrategy ay buong-buo nang nakadepende sa maikling panahon na emosyon ng merkado, gawa nito isang napakabigat na hindi matatag na entidad habang mayroong malawakang pagbaba ng likuididad sa merkado.

Kahit na "hindi natutupad" ang pagkawala sa papel, malaki ang epekto nito sa kakayahan ng kumpanya na mag-move. Ang isang pagkawala ng $12.5 bilyon ay nagtatatakot sa tradisyonal na institutional investors at mga ahensya ng credit rating, na nagdudulot ng pagtaas sa gastos ng anumang paglabas ng utang sa hinaharap. Sa parehong kwarter na ito, ang pangunahing negosyo ng software analytics ay nagdala ng tanging $124.3 milyon sa kita. Ang pagkakaiba ay takot: ang pangunahing batayan ng kumpanya ay halos isang rounding error kumpara sa volatility ng mga digital asset nito.

Ang financial structure na ito ay hindi nag-iwan ng anumang puwang para sa pagkakamali. Lalo na nagmamarka ang mga analyst ng Wall Street na ang maliit na basehan ng kita sa operasyon ng MSTR ay aktibong tumataas ang mga panganib sa balance sheet. Kung ang alon ng $3.5 trilyon na IPO ay patuloy na papanatili ang bitcoin sa mababang antas para sa 12 hanggang 18 buwan, magkakaroon ng pagkawala ng mga pondo sa USD ni MicroStrategy (na nasa $871 milyon noong huling Mayo) lamang para sa pagbabayad ng dividends at interes. Kapag nawala na ang mga pondo sa fiat, ang "Debt Monster" ay walang choice kundi simulan ang malawakang liquidation ng kanyang Bitcoin treasury, na maaaring mag-trigger ng mas malawak na pagbagsak ng merkado.

Bitmine (BMNR): Ang Pagkakaroon ng "Pusod ng Cashflow"

Mas maayos na nakahanda ang Bitmine Immersion Technologies (BMNR) na makaligtas sa 2026 liquidity siphon dahil ito ay natural na nagpapalabas ng malalaking cash flow mula sa kanyang treasury, na nagiging sanhi ng mas kaunting pagkakasalalay sa panlabas na utang. Sa pagpapalit mula sa tradisyonal na Bitcoin mining patungo sa pagiging pinakamalaking Ethereum treasury company sa mundo, nakalikom ang Bitmine ng 5.5 milyong ETH (halos 4.6% ng pandaigdigang suplay). Dahil ang Ethereum ay isang yield-bearing asset sa ilalim ng Proof-of-Stake, gumagana ang Bitmine bilang isang "Cashflow Fortress," na nagpapalabas ng panloob na kapital upang harapin ang makroekonomikong alon.

Kaugnay sa hindi ginagamit na bitcoin ni MicroStrategy, ang mga digital asset ni Bitmine ay aktibong nagtatrabaho. Ang kumpanya ay nags-stake ng halos 4.72 milyong ETH sa pamamagitan ng kanilang institutional-grade na MAVAN (Made-In-America VAlidator Network) platform. Ang strategic na pag-deploy na ito ay nagpapagawa ng inaasahang $230 milyon hanggang $297 milyon sa taunang staking revenue sa mga yield na malapit sa 3%. Ang organic at makabuluhan na cash flow na ito ay nagbabago nang fundamental sa paradigma ng corporate treasury. Kahit bumaba nang malaki ang presyo ng ethereum dahil sa $3.5T na liquidity drain mula sa IPO, patuloy pa ring kukuha si Bitmine ng malaking halaga ng bagong ETH tokens araw-araw.

Ang patuloy na daloy ng kita ay nagbibigay ng makapangyarihang mekanismo ng pagtatanggol. Habang kailangan ng MicroStrategy na maghabol upang makakuha ng utang o magbenta ng mga asset upang takpan ang mga gastos sa panahon ng bear market, maaari lamang ng Bitmine na likuidin ang bahagi ng kanyang bagong nagagawang staking yield upang takpan ang mga operasyonal na gastos, pambayad ng preferred dividends, at muli pang i-invest sa infrastruktura. Ang portfolio na $13.1 bilyon ng cryto at pera ng kumpanya ay naglalaman ng mga hundreds of millions sa malinis na cash reserves, kasama ang mga estratehikong stake sa mga AI company. Ang diversified, yield-generating na modelo na ito ay gumagawa ng isang financial fortress, na kayang titigil ang malalaking pagbabago sa merkado nang hindi masira ang mga pangunahing asset nito.

Staking Yield bilang isang mekanismo para sa pagpapalawak

Ang patuloy na yield mula sa staking ng ethereum reserves ni Bitmine ay ang pinakamahalagang mekanismo ng pagpapanatili laban sa $3.5 trilyong liquidity na iniihi mula sa IPO. Habang ang paglalakbay ng kapital ay nagpapagutom sa mga asset na walang yield, ang MAVAN platform ni Bitmine ay gumagawa bilang isang panghabambuhay na makina ng paggawa ng pera. Sa pamamagitan ng pagkakaroon ng halos $230 milyon hanggang $297 milyon taun-taon sa native token rewards, mayroon si Bitmine ng isang sariling nagpapapanatili na financial moat na nagpaprotekta sa kanya laban sa mga paghinto sa credit market na umuusbong sa kanyang mga kaaway.

Mahalaga ang pagbuo ng yield na ito sa panahon ng market ng 2026. Kapag tinatanggal ni SpaceX at OpenAI ang pera ng retail at institutional, puno ng parusa ang equity markets sa mga kumpanya na kailangan mag-raise ng pondo. Hindi kailangan ng Bitmine na maglabas ng dilutive convertible debt dahil ang mga ari-arian nito ay nagbibigay ng dividend sa loob. Ang 2.9% hanggang 3% yield sa 4.72 milyong staked ETH ay nangangahulugan na patuloy na natatanggap ng Bitmine libu-libong bagong ETH tokens bawat linggo.

Dagdag pa, ang staking infrastructure ni Bitmine ay nag-aalok sa mga third-party institutional investor, gumagawa ng pangalawang stream ng kita na katulad ng Software-as-a-Service (SaaS). Habang nagiging mas malinaw ang regulasyon noong 2026, ang Bitmine ay perpektong naka-position upang makakuha ng demand para sa enterprise staking. Ang aktwal na katotohanang ito ay nangangahulugan na kahit na bumaba ang Ethereum’s fiat price ng 27% sa isang buwan (tulad ng nangyari noong Mayo 2026), patuloy pa ring lumalago ang aktwal na bilang ng token at functional revenue ni Bitmine, pinapalakas ang mga pader ng kaharian.

Mga Kukubutan sa Fortaleza: Paglalawak ng Mga Pagkawala sa Pondo

Sa kabila ng mas mahusay na mekanismo ng cash flow, hindi nakakaiwas ang Bitmine, at ang kanilang bagong paglalawak ng mga pananalapi ay nagpapakita ng mga panganib ng agresibong paglalawak sa panahon ng kakulangan sa likwididad. Ibinahagi ng Bitmine ang isang nakakatatakot na net loss na halos $3.82 bilyon para sa fiscal Q2 2026, na hinikayat nang malaki ng pagbaba ng halaga ng ethereum laban sa US Dollar. Bukod dito, ang kumpanya ay naglabas ng isang napakadiluting 9.50% Series A Perpetual Preferred Stock offering upang makakuha ng kapital, na nagpapatotoo na kahit isang kaharian ng cash flow ay minsan ay kailangan ng mahal na panlabas na tulong.

Ang $3.82 bilyong loss sa Q2 ay nagpapakita ng isang kritikal na kahinaan: ang staking yields ay binabayad sa ETH, kaya ang fiat value ng kita ay bumababa nang tumpak sa panahon na kailangan ng kumpanya ng pera. Sa panahon ng pangkalahatang pagbaba ng cryptocurrency market sa simula ng 2026, hindi nagtagumpay nang malaki ang Ethereum kumpara sa Bitcoin. Habang bumaba nang malaki ang halaga ng 5.5 milyong ETH na timbangan, malaki ang epekto sa balance sheet ni Bitmine. Ang kwarterly na kita ng kumpanya mula sa tradisyonal na operasyon ay lamang $11.04 milyon, na nagpapakita ng pagkakaiba sa sukat ng pangunahing negosyo nito at sa napakalaking eksposur sa crypto.

Dagdag pa, ang desisyon na maglabas ng 3,000,000 na mga aksyon ng 9.50% na paborito na stock noong Hunyo 2026 ay parusahan nang matindi ng merkado, na nagdulot ng pagbaba ng presyo ng BMNR ng higit sa 10% sa isang araw. Ang pagdaragdag ng isang malaking gastos na walang katapusan na seguridad ay nagpapakita na ang Bitmine ay patuloy na malaking nakikibahagi sa Wall Street upang pahintulutan ang kanyang ambisyosong layuning “Alchemy of 5%” (nais na magkaroon ng 5% ng lahat ng ETH). Kung patuloy ang pagbawas sa halaga ng equity dahil sa liquidity mula sa IPO, ang pagpapagawa ng 9.50% na dividend ay magdudulot ng malaking presyon sa mga pondo ng Bitmine, na maaaring mag-udyok sa kanya na i-un-stake at ibenta ang ETH.

Paghahambing: Pagpapautang vs. Kita mula sa Aset

Kapag ihahambing ang dalawang modelo nang direkta, ang asset yield model ni Bitmine ay matematikal na mas matagal kaysa sa debt servicing model ni MicroStrategy sa panahon ng matagal na kakulangan sa kapital. Ang pangunahing metrik na tumutukoy sa pagpapaligtas sa ilalim ng $3.5T IPO liquidity siphon ay ang ratio ng hindi maiiwasang cash outflows sa organic cash inflows. Ang MicroStrategy ay nagdadaan sa malaking, hindi maiiwasang cash outflows (interest sa utang at preferred dividends) na may halos walang organic inflows mula sa kanyang treasury. Ang Bitmine ay nakikinabang sa malaking organic inflows (staking rewards) na maaaring dinamikong i-ayos upang matugunan ang kanyang outflows.

Upang ipakita ang pagkakaiba na ito, maaari nating tingnan ang mga pangunahing istruktura ng balanse ng mga kumpanya noong mid-2026.

| Metros | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| Pangunahing Asset | 845,256 bitcoin (BTC) | 5.5 milyon na Ethereum (ETH) |

| Asset Yield Strategy | Hindi nagbibigay ng kita (Idle Reserve) | Nakapag-stake (~85% aktibo) |

| Organic Crypto Yield | $0 | ~$230M - $297M taon-taon |

| Pangunahing Panganib | $6.7B na pagkakasakit ng convertible debt | Pagbaba ng Presyo ng ETH |

| Kamakailang Paglipat ng Kapital | Nagbenta ng 32 BTC para sa mga dividend | Ibinigay ang 9.50% na Paboritong Sirkulasyon |

Nagpapakita nang malinaw ang talaan kung bakit mas mahina ang "Debt Monster". Ang enterprise value ng MicroStrategy ay artipisyal na sinusuportahan ng isang net leverage amplification strategy. Kung tumigil ang musika at tumigil ang Wall Street sa pagbili ng MSTR stock sa premium, patuloy pa ring kailangan ng pagbabayad sa debt sa fiat currency.

Sa kabilang banda, ang Bitmine ay gumagana nang mas malapit sa isang kumpanya na nagpapahinga sa digital na ari-arian. Ang mga ari-arian nito ay nagpapagawa ng "renta." Habang maaaring bumaba ang halaga ng pinagkukunang ari-arian (Ethereum) dahil sa mga malaking IPO na nagpapawala ng likuididad sa merkado, patuloy pa ring magbabayad ng renta nang maaasahan ang tenant (ang Ethereum network). Kaya habang magkakaroon ng malalaking pagbaba ng presyo ang parehong mga stock sa panahon ng liquidity squeeze noong 2026, ang MicroStrategy ay nakakaranas ng tunay na panganib ng pilit na liquidation upang mapagbigyan ang mga kreditor, samantalang ang Bitmine ay nagtataglay lamang ng isang panahon ng nabawasan ang kita na nakabatay sa fiat.

Ang pag-navigate sa mga turbulent na alon ng crypto market noong 2026 ay nangangailangan ng mabilis na mga estratehiya at pag-access sa pinakamataas na kalidad ng likwididad. Kung ikaw ay sumasang-ayon sa Bitcoin maximalist vision ni MicroStrategy o kaya ay mas pumipili sa yield-generating Ethereum strategy ni Bitmine, mahalaga ang pag-trade sa mga volatil na paggalaw para sa modernong investor. Nag-aalok ang KuCoin ng hindi maihahalintulad na daan patungo sa dinamikong ecosystem na ito, nagbibigay ng malalim na likwididad, advanced na mga charting tool, at pag-access sa mga hundreds ng mga digital asset. Bakit manatili sa sidelines at bisigain ang pakikidigma ng mga institutional titans, kung maaari mong aktibong i-hedge ang iyong portfolio? Sa pamamagitan ng paggamit ng KuCoin's staking features, margin trading, at real-time na market insights, maaari mong itayo ang iyong sariling digital cashflow fortress at umunlad kahit habang sinisipsip ng mga mega-IPO ang kapital sa ibang lugar. Sumali na sa mga milyon-milyong global na user na nag-aadapt sa bagong makroekonomikong realidad ngayon.

Kongklusyon

Ang $3.5 trilyong IPO liquidity siphon noong 2026 ay lubos na sinusubok ang estruktural na integridad ng mga pinakamalaking korporatibong treasury ng sektor ng cryptocurrency. Habang ang malalaking public offerings mula sa mga tech giant tulad ng SpaceX at OpenAI ay agresibong nagpapalabas ng risk capital mula sa merkado, parehong MicroStrategy at Bitmine Immersion Technologies ay nakakaranas ng malalaking financial headwinds. Gayunpaman, ang aming pagsusuri ay nagtatapos na ang MicroStrategy, ang "Debt Monster," ay mas malamang na magsagasa muna sa ilalim ng matagalang presyon. Ang kanyang ganap na pagkakasalig sa patuloy na panlabas na pautang at isang hindi nagbibigay-ng-anim (Bitcoin) ay nagpapalabas sa kanya sa malaking panganib ng margin pressures at forced liquidations.

Sa kabilang banda, ang "Cashflow Fortress" ni Bitmine ay likas na mas matatag. Sa pamamagitan ng paggamit ng kanyang 5.5 milyong Ethereum na imbakan upang makagawa ng halos $300 milyon sa organic, annualized na staking revenue, kayang pambayad ng Bitmine ang kanyang mga operasyon at harapin ang makroekonomikong alon nang hindi kinakailangang kumain ng kanyang pangunahing imbakan. Habang parehong kumpanya ay nakaranas ng maraming bilyong dolyar na pagkawala sa papel at nagrecourse sa mga depensibong pampalapihang hakbang, ang yield generation ay nananatiling pinakamalakas na kalaban. Sa wakas, hanggang sa mabawasan ang 2026 mega-IPO wave at bumalik ang institutional liquidity sa mga digital asset, ang cash flow—hindi lamang pagkolekta ng asset—ang magdedesisyon kung sino ang mga crypto titans na makakarating sa pagtatapos.

Mga Karaniwang Tanong

Ano nga ba ang $3.5T IPO Liquidity Siphon?

Ang $3.5T IPO Liquidity Siphon ay tumutukoy sa isang makroekonomikong pangyayari sa gitna ng 2026 kung де nagsisimula ang ilang napakahintulad na tech companies, kabilang ang SpaceX, OpenAI, at Anthropic, ng kanilang Initial Public Offerings. Dahil sa napakalaking valuation ng mga kompanyang ito na kabuuang hihigit sa $3.5 trilyon, ang institutional at retail investors ay nagbebenta ng iba pang mataas na panganib na assets, tulad ng cryptocurrency, upang makalikha ng pera upang bumili sa mga bagong IPO. Ang malaking pagbabalik ng kapital na ito ay nagpapawalang-bisa ng likwididad sa crypto market, na nagdudulot ng malawakang pagbaba ng presyo.

Bakit ibinenta ni MicroStrategy ang bitcoin noong Hunyo 2026?

Binebenta ni MicroStrategy ang 32 bitcoin para sa $2.5 milyon noong maagang Hunyo 2026 upang tulungan ang pagpapautang ng mga dividend sa paboritong stock. Ito ay isang napakalaking pangyayari dahil ang tagapagtatag ng kumpanya, si Michael Saylor, ay nakilala sa pagpapahayag ng matigas na pagsasabing "hindi babalewalaan". Ang pagbebenta ay nagpapakita sa merkado na ang tradisyonal na kita mula sa software ni MicroStrategy ay hindi sapat upang takpan ang kanyang mga pananalig, kaya napilitan ang kumpanya na likuidahin ang isang maliit na bahagi ng kanyang pangunahing kahon upang mapagkasiyahan ang mga investor.

Paano nagkakaroon ng pera ang Bitmine mula sa kanilang mga pagkakaroon ng ethereum?

Ang Bitmine ay nagpapagana ng pera sa pamamagitan ng isang proseso na tinatawag na "staking." Ang kumpanya ay may 5.5 milyong Ethereum tokens at isinisigla (in-stake) ang higit sa 85% nito sa Ethereum network gamit ang kanilang proprietary na MAVAN platform. Bilang kapalit sa pagtutulungan sa pagpapanatili ng seguridad ng blockchain network, ang Bitmine ay kumikita ng mga reward sa anyo ng bagong minted na ETH. Ang prosesong ito ay gumagawa tulad ng isang mataas na yield na savings account, na nagpapagana ng isang inaasahang $230 milyon hanggang $297 milyon sa taunang kita para sa kumpanya batay sa mga yield noong mid-2026.

Ano ang convertible debt note, at bakit ito riskado para sa mga crypto company?

Ang convertible debt note ay isang uri ng maikling panahon na pautang na kailangang i-repay ng isang kumpanya kasama ang interes, ngunit ibinibigay nito sa mananalapi ang opsyon na i-convert ang utang sa mga aksyon ng kumpanya sa isang mas huling petsa. Sobrang panganib ito para sa mga kumpanya sa crypto tulad ng MicroStrategy dahil ginagamit nila ang pinahiram na fiat na pera upang bumili ng napakabagabag na mga digital asset. Kung bumagsak ang halaga ng digital asset, nananatili pa ring utang ng kumpanya ang orihinal na amount ng fiat na utang, na maaaring magdulot ng insolvency kung hindi sila makakapagpalikod ng bagong pondo upang i-repay ang mga matututupad na note.

Magkakaroon ba ng pagbabalik ang cryptocurrency market pagkatapos ng 2026 mega-IPOs?

Ang mga analista ng merkado ay malawakang nagtataya na mababawi ang cryptocurrency market pagkatapos matapos ang alon ng mega-IPO. Ang kasalukuyang pagpapababa ng presyo ay karamihan ay isang mekanikal na isyu ng availability ng kapital kaysa isang pundamental na kahinaan sa blockchain technology. Pagkatapos ma-launch nang buo ang mga IPO at mabawi ang normal na pagtinda, ang nakaputol na kapital ay mababasa, at inaasahan na muling magdaloy ang sobrang likuididad ng institusyonal sa mga diskontadong "risk-on" na asset, kabilang ang Bitcoin at Ethereum, na malamang ay magpapanatili sa proseso ng corporate treasuries.

Paalala: Ang artikulong ito ay para sa mga layuning impormasyonal lamang at hindi nagtataglay ng financial o investment advice. Ang mga pag-invest sa cryptocurrency ay may malaking panganib. Laging gawin ang iyong sariling pag-aaral bago mag-trade.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.