ما هي العملة الرقمية للبنك المركزي (CBDC)؟

تشير العملة الرقمية للبنك المركزي (CBDC) إلى شكل رقمي من العملة الإلزامية للدولة، وتمثل بشكل أساسي نسخة افتراضية من عملة الدولة. يتم إصدارها وتنظيمها من قبل البنك المركزي للدولة وتعمل كعملة قانونية، تمامًا مثل النقود التقليدية. واحدة من الفوائد الرئيسية للعملة الرقمية للبنك المركزي هي أنها تعزز كفاءة المعاملات مع تقليل التكلفة المرتبطة بإنشاء الأموال المادية وتخزينها وتوزيعها.

كيف تعمل العملة الرقمية للبنك المركزي؟

تعمل العملات الرقمية للبنك المركزي بشكل مشابه للعملات المشفرة؛ حيث تستخدم نسخة رقمية أو رمزية من عملة الدولة. السؤال الرئيسي هو: هل تستخدم العملة الرقمية للبنك المركزي تقنية البلوكتشين؟ الإجابة نعم ولا. في حين أن بعض الدول قد تستخدم تقنية البلوكتشين، فقد تفضل دول أخرى استخدام دفتر أستاذ رقمي لا يعتمد بالضرورة على البلوكتشين ولكنه يعمل وفق مبادئ مكافئة.

العملة الرقمية للبنك المركزي مقابل العملة الإلزامية

تعتبر العملات الرقمية للبنك المركزي استجابة للتغيرات في مشهد التمويل، حيث تقدم بديلاً رقميًا للنقد المادي وأنظمة البنوك التقليدية. تقوم بتحديث البنية التحتية المالية من خلال تمكين المعاملات الرقمية السريعة والفعالة، مما يقلل من الاعتماد على العملة المادية.

تمكين المعاملات الرقمية بسهولة أكبر

يمكن للعملات الرقمية للبنك المركزي تحويل العديد من خصائص العملات الإلزامية إلى المجال الرقمي. يمكنها تحسين سرعة وأمان وكفاءة التكلفة للمعاملات. ومع ذلك، فإن طبيعتها الرقمية تشير إلى أنها قد لا تكون قابلة للاستخدام في الحالات التي تسود فيها النقود التقليدية، مثل المناطق النائية ذات البنية التحتية الرقمية المحدودة.

تحسين الشمول المالي

يمكن للعملات الرقمية للبنك المركزي تحسين الشمول المالي من خلال توفير الوصول إلى الخدمات المالية الرقمية للأفراد والشركات الذين قد لا يتمكنون من الوصول إلى الخدمات المصرفية التقليدية. إنها تعزز المشاركة الأوسع في الاقتصاد الرسمي، خاصةً في المناطق ذات البنية التحتية المصرفية المحدودة.

تعزيز أنظمة الدفع

يمكن للعملات الرقمية للبنك المركزي تعزيز أنظمة الدفع من خلال تقديم وسيلة آمنة وفورية وفعالة من حيث التكلفة للمعاملات. إنها تقلل من الاعتماد على الوسطاء مثل معالجي الدفع والبنوك، مما يخفض من تكاليف المعاملات.

ما معنى العملة الرقمية للبنك المركزي للبنوك؟

تقدم العملات الرقمية للبنك المركزي أدوات جديدة للبنوك المركزية لتنفيذ السياسة النقدية. يمكنها التأثير على عرض النقود وأسعار الفائدة والتضخم، مما يوفر سيطرة أكبر على استقرار الاقتصاد.

يمكن للعملات الرقمية للبنك المركزي إعادة تعريف دور البنوك كوسطاء، مما يغير أهميتها في الأنظمة النقدية. من الممكن أيضًا أن تؤدي العملات الرقمية للبنك المركزي إلى تنظيم أكثر صرامة وإشراف من البنوك المركزية. بالإضافة إلى ذلك، تقلل بنيتها الرقمية من تكاليف المعاملات والوقت، مما يؤثر على دور البنوك في معالجة التحويلات والمدفوعات.

العملة الرقمية للبنك المركزي مقابل العملات المشفرة: فهم الفروقات

بينما تعتبر العملات الرقمية للبنك المركزي والعملات المشفرة عملات رقمية، تختلف من حيث المركزية والإطار التنظيمي وخصوصية المستخدم والتقنية الأساسية بشكل كبير. تؤثر هذه الفروقات على الأغراض المقصودة وحالات الاستخدام والقبول في النظام المالي. فيما يلي بعض الفروقات الأساسية بين العملات الرقمية للبنك المركزي والعملات المشفرة:

المركزية مقابل اللامركزية

يتم إصدار العملات الرقمية للبنك المركزي وتنظيمها من قبل البنوك المركزية، حيث تمتلك السيطرة الكاملة على الإصدار والعرض والإدارة. يمكن للبنوك المركزية الحفاظ على الاستقرار النقدي وتنفيذ السياسات النقدية داخل النظام المالي الحالي أثناء إصدارها للعملات الرقمية للبنك المركزي.

من ناحية أخرى، تعمل العملات المشفرة على شبكات لامركزية بدون سلطة مركزية. تتيح تقنية البلوكتشين معاملات نظير إلى نظير دون الحاجة إلى الوسطاء.

بينما تكون العملات المشفرة نظريًا لامركزية، يمكن أن تصبح بعض جوانبها مركزية من خلال، على سبيل المثال، استخدام منصة تداول لشراء أو تخزين العملات. أما العملات الرقمية للبنك المركزي، ورغم كونها مركزية بشكل أساسي، قد تستوعب اللامركزية إلى حد ما من خلال منح الناس المزيد من الخصوصية والسلطة على المعاملات.

الثبات والقيمة

تعتمد قيمة العملات الرقمية للبنك المركزي على العملة الإلزامية للدولة، مما يجعلها مستقرة ومناسبة للمعاملات اليومية. بالمقارنة، تُعرف العملات المشفرة مثل بيتكوين وإيثريوم بتقلب قيمتها، التي تتأثر بالطلب في السوق والعوامل المضاربة. يمكن أن يقدم ذلك فرصًا للاستثمار ولكنه يجعل استخدامها في المعاملات اليومية أكثر خطورة.

الخصوصية والهوية المجهولة

يمكن أن يختلف مستوى الخصوصية في العملات الرقمية للبنك المركزي. قد تركز بعض تصميمات العملات الرقمية للبنك المركزي على خصوصية المعاملات، بينما قد تمكن أخرى ميزات التدقيق لإدارة الرقابة التنظيمية ومنع الأنشطة غير القانونية.

على العكس من ذلك، ترتبط العملات المشفرة غالبًا بالهوية المستعارة. ومع ذلك، على الرغم من الاعتقاد بأنها مجهولة، فإن تقنيات تحليل البلوكتشين أثبتت أنها قادرة على كشف هويات المستخدمين.

الاستخدامات الأساسية

عادةً ما يتم إنشاء العملات الرقمية للبنوك المركزية (CBDCs) لأغراض اقتصادية وتنظيمية وطنية، مثل تحسين الشمول المالي وتسهيل المعاملات عبر الحدود. من ناحية أخرى، تم تطوير العملات المشفرة في الأصل كبديل للأنظمة المالية التقليدية.

العملات الرقمية للبنوك المركزية (CBDC) مقابل العملات المشفرة: مقارنة

|

العملة الرقمية للبنك المركزي (CBDC) |

العملات المشفرة |

|

|

الميزات |

- شكل رقمي للعملة الصادرة عن الحكومة. - مركزية وتدار من قبل الدولة. |

- عملات رقمية لا مركزية تعتمد على تقنية البلوكتشين. |

|

الفوائد |

- سهولة إجراء المعاملات الرقمية. - التنظيم المركزي يقلل من التهديدات المتعلقة بالتقلبات والاحتيال. |

- يتيح المعاملات من شخص لشخص دون الحاجة إلى وسيط. - إمكانية تحقيق عوائد مرتفعة بسبب تقلبات السوق. |

|

التحديات |

- خطر التهديدات الإلكترونية. - قد لا تكون قابلة للاستخدام في المناطق ذات البنية التحتية الرقمية المحدودة. |

- تقلبات عالية تؤدي إلى خسائر مالية محتملة. - تختلف القضايا التنظيمية والقانونية حسب المنطقة. |

|

أمثلة بارزة |

- اليوان الإلكتروني الصيني (e-CNY) - DCash لدول شرق الكاريبي - JAM-DEX الخاص بجاميكا |

- بيتكوين - إيثريوم |

العملات الرقمية للبنك المركزي (CBDC) مقابل العملات المستقرة: ما الفرق بينهما؟

العملات المستقرة، مثل العملات الرقمية للبنك المركزي (CBDCs)، تمثل شكلاً من أشكال العملات الرقمية. ومع ذلك، بينما تُصدر العملات الرقمية للبنك المركزي عن طريق البنوك المركزية، تُصدر العملات المستقرة بشكل خاص، مثل العملة المستقرة PYUSD من PayPal، لدعم مبادرات تعتمد على البلوكشين. تم تصميم العملات المستقرة لتقليل التقلبات من خلال دعمها بأصول احتياطية، مما يوفر للمستثمرين طريقة أكثر أمانًا لـ تحقيق دخل سلبي، خاصة خلال ظروف الأسواق الهابطة.

ما هي الدول التي تمتلك عملات رقمية للبنك المركزي (CBDCs)؟

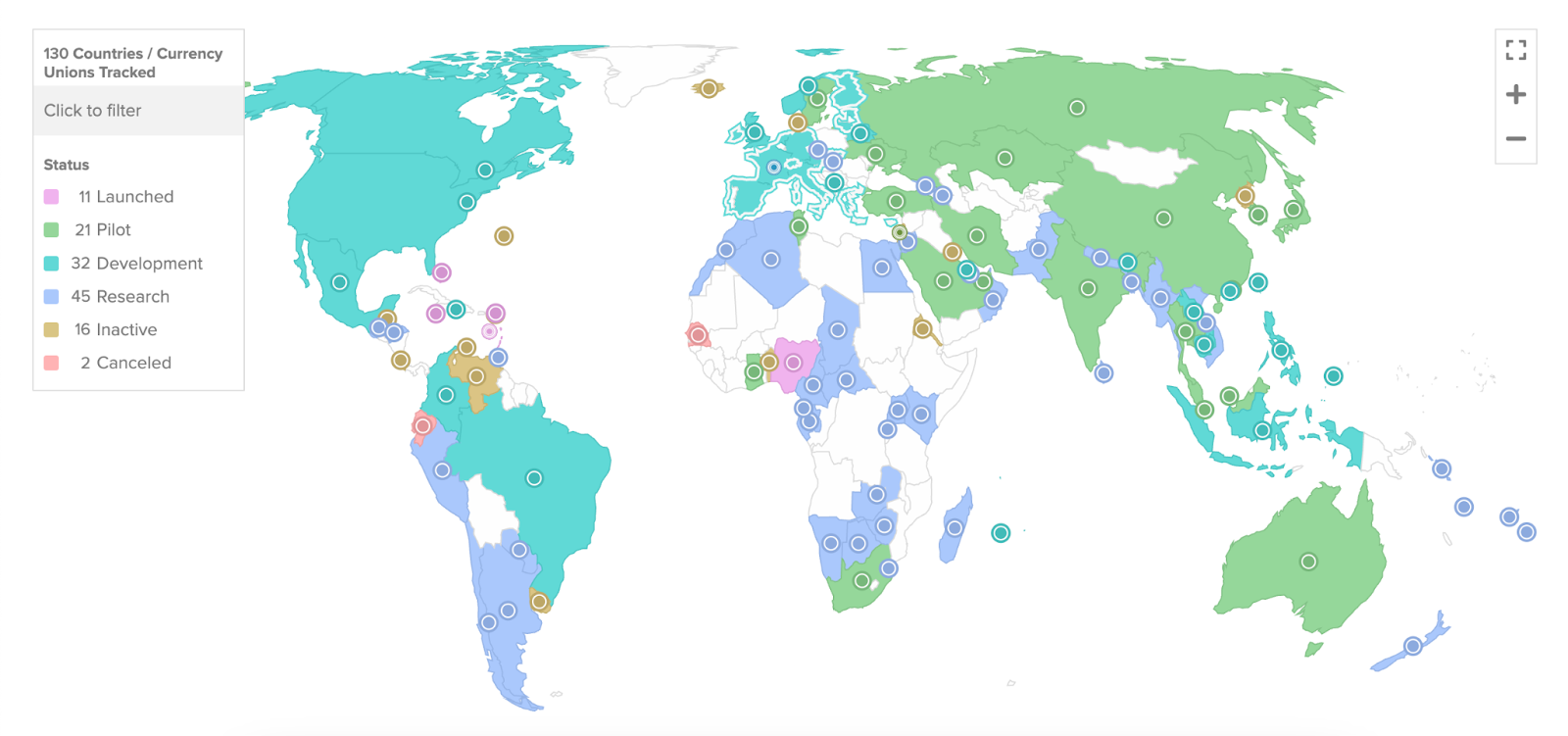

من حوالي 35 دولة كانت تفكر في العملات الرقمية للبنك المركزي في مايو 2020، ارتفع العدد الآن ليصل إلى 130 دولة حول العالم، وفقًا لبيانات مجلس أتلانتا. 19 دولة من مجموعة العشرين (G20) في مراحل متقدمة من تطوير عملاتها الرقمية للبنك المركزي الخاصة بها.

حتى الآن، برزت عدة دول، مثل الصين (اليوان الرقمي)، جزر البهاما (Sand Dollar)، ونيجيريا (eNaira)، بشكل واضح في مجال العملات الرقمية للبنك المركزي. بينما توجد دول أخرى، بما في ذلك الولايات المتحدة الأمريكية (FedNow)، في مراحل مختلفة من تطوير واستكشاف العملات الرقمية للبنك المركزي.

التقدم في العملات الرقمية للبنك المركزي حول العالم | المصدر: مجلس أتلانتا

فيما يلي بعض الدول وتقدمها في مشاريع العملات الرقمية للبنك المركزي (CBDC) حتى أغسطس 2023:

الباهاما

أصدر البنك المركزي للباهاما عملة "Sand Dollar" في أكتوبر 2020، مما يجعلها أول عملة رقمية للبنك المركزي تُطلق على مستوى البلاد في العالم. استخدام الباهاما لنظام بلوكتشين فعال يعكس التزامها بتكنولوجيا التمويل الحديثة. كانت عملة "Sand Dollar" ضرورية في حل صعوبات المعاملات التي واجهتها الباهاما، خاصة بعد الكوارث الطبيعية مثل إعصار دوريان في عام 2019. تُعتبر أول عملة رقمية للبنك المركزي على مستوى العالم أيضًا واحدة من أكثر العملات الرقمية الوطنية تقدمًا.

أستراليا

البنك الأسترالي العام ومجموعة بنك ANZ هما جزء من البرنامج التجريبي للبنك الاحتياطي الأسترالي لاستكشاف عملة eAUD، وهي عملة رقمية للبنك المركزي (CBDC). يقومون باختبار استخداماتها جنبًا إلى جنب مع مؤسسات مالية أخرى وشركات دفع.

البرازيل

تم تسمية العملة الرقمية للبنك المركزي في البرازيل رسميًا باسم "DREX". قام البنك المركزي البرازيلي بالكشف عن برنامج تجريبي لعملته الرقمية، الريال الرقمي، مع التخطيط للإطلاق النهائي بحلول نهاية عام 2024. يعتمد هذا البرنامج التجريبي على تقنية السجلات الموزعة (DLT) ويهدف إلى تسوية معاملات بين البنوك بالجملة.

الصين

حققت الصين إنجازًا تاريخيًا بإطلاق اليوان الرقمي أو e-CNY على نطاق وطني خلال دورة الألعاب الأولمبية الشتوية في بكين 2022، لتصبح أول اقتصاد رئيسي يقوم بذلك. يمثل هذا خطوة كبيرة نحو تبني العملات الرقمية على المستوى الوطني. تخطط الصين لتوسيع استخدام اليوان الرقمي إلى ما وراء حدودها، بهدف تقديمه إلى الساحة العالمية بشكل أوسع. قد يساهم هذا المشروع في زيادة استخدام اليوان الرقمي على المستوى الدولي.

الهند

أطلق بنك الاحتياطي الهندي (RBI) مشروعًا تجريبيًا للعملة الرقمية للبنك المركزي (CBDC) في قطاع التجزئة، حيث أصدر مذكرة مفاهيمية وأطلق المشروع في أكتوبر 2022. تخطط الهند لإطلاق عملتها الرقمية المركزية على المستوى الوطني بحلول نهاية عام 2023. وبحلول يونيو 2023، قام أكثر من 1.3 مليون مستخدم بتحميل محفظة العملة الرقمية للبنك المركزي، وبدأ حوالي 300,000 تاجر بقبول مدفوعات العملة الرقمية.

هل ستستبدل العملة الرقمية للبنك المركزي العملات المشفرة؟

على نحو مشابه، فإن استبدال العملات المشفرة اللامركزية يثير تناقضات أساسية نظرًا لاختلاف الأيديولوجيات بينهما. في حين تهدف العملات الرقمية للبنك المركزي إلى تنظيم السيطرة على المعاملات المالية، فإن جاذبية العملات المشفرة غالبًا ما تكمن في طابعها اللامركزي وغياب الجهات التنظيمية.

مع دخولنا المستقبل الرقمي للأموال، يصبح اللغز حول العملات الرقمية للبنوك المركزية أكثر وضوحًا وإثارة. بدءًا من كونها طموحًا إلى احتمالية أن تصبح وسيلة تعامل يومية، تُعد العملات الرقمية للبنوك المركزية أكثر من مجرد انعكاس رقمي للأموال التقليدية—بل يمكن أن تكون أداة قوية لتطور مالي و شمول مالي.

هل ستستبدل العملة الرقمية للبنك المركزي (CBDC) النقود؟

على الرغم من أن العملات الرقمية للبنك المركزي (CBDCs) تقدم العديد من الفوائد، إلا أن عوامل مثل معرفة المستخدمين الرقمية، مخاوف الخصوصية، وقضايا الأمن السيبراني تجعل من غير المرجح أن تستبدل النقود بالكامل في المستقبل القريب.

أفكار ختامية

موضوع العملات الرقمية للبنك المركزي (CBDCs) يعد من المواضيع ذات الاهتمام الكبير في العالم الرقمي والمالي اليوم. بالنظر إلى الاتجاهات الحالية، قد لا تستبدل العملات الرقمية للبنك المركزي (CBDCs) النقود أو العملات المشفرة بالكامل في أي وقت قريب. ومع ذلك، يمكن أن تعمل معًا لتقديم أنظمة نقدية أكثر تنوعًا وكفاءة وأمانًا.

بينما توفر العملات المشفرة اللامركزية وتقدم العملات الإلزامية الاستقرار، فإن العملات الرقمية للبنك المركزي (CBDCs) والعملات المستقرة تحقق توازنًا بين التحكم المركزي والراحة الرقمية. ومع ذلك، مثل جميع الأنظمة المالية، فهي ليست خالية من التحديات، بدءًا من البنية التحتية التقنية إلى الرقابة التنظيمية.

في هذا النموذج الرقمي، تساهم هذه التنوعات - العملات الرقمية للبنك المركزي (CBDCs)، العملات المستقرة، العملات المشفرة، والعملات الإلزامية - في تشغيل المحرك المالي العالمي. مع تقدمنا إلى الأمام، من المثير تصور كيف ستتطور هذه الأنظمة النقدية معًا، مما قد يحدث ثورة في مستقبلنا المالي. بغض النظر عن كيفية تطورها، هناك أمر مؤكد - مستقبل المال ليس رقمياً فقط؛ إنه متنوع.