شرح إعفاء SEC من واجهات DeFi: ما الذي يعنيه التوجيه لمدة 5 سنوات لوحدات التداول اللامركزية والمحافظ

2026/04/15 14:06:02

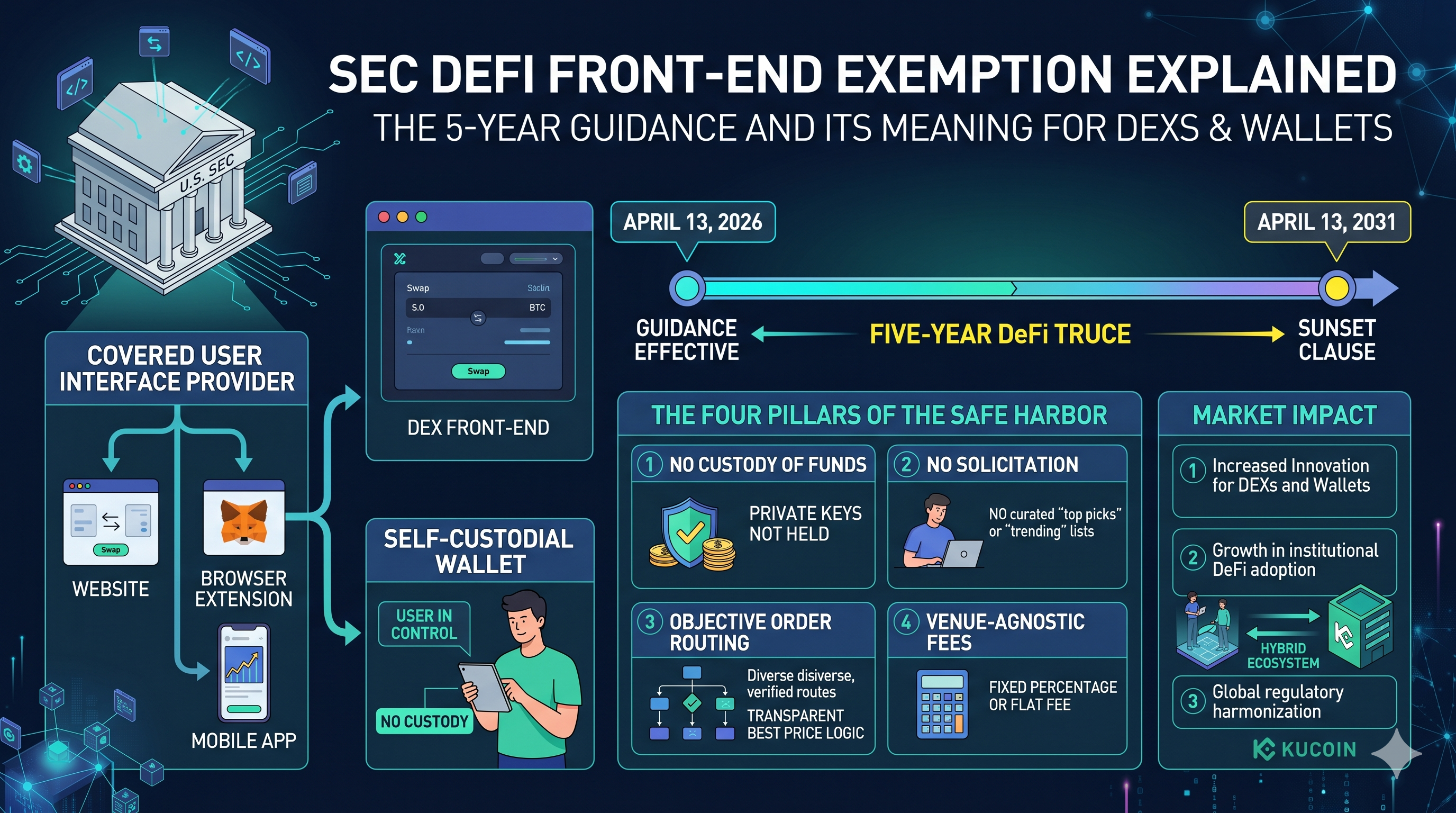

انتقل نظام التمويل اللامركزي (DeFi) إلى عصر جديد من الواقعية التنظيمية في 13 أبريل 2026، مع إصدار لجنة الأوراق المالية والبورصات الأمريكية (SEC) إرشادات موظفين تاريخية بشأن "موفري واجهات المستخدم المشمولة". وفي ما يُوصف بأنه "هدنة DeFi لخمس سنوات"، أنشأت شعبة التداول والأسواق ملاذًا آمنًا مشروطًا يسمح لواجهات تبادل لامركزية (DEX) ومحفظات ذاتية التخزين بالعمل دون تسجيلها كوسطاء أو موزعين.

تمثل هذه الخطوة تحولاً جوهرياً من عصر "التنظيم من خلال الإنفاذ" الذي سيطر على أوائل العقد الثاني من القرن الحادي والعشرين. من خلال تحديد فئة محددة للواجهات التي تعتمد فقط على البرمجيات، اعترفت لجنة الأوراق المالية والبورصات أخيراً بالتمييز التقني بين وسيط مركزي يقوم بتنفيذ الصفقات وأداة برمجية سلبية تُسهل فقط المعاملات التي يبادر بها المستخدم. ومع ذلك، فهذا ليس ضوءاً أخضر دائمًا؛ فالإرشاد هو موقف مؤقت من الموظفين من المقرر أن ينتهي — أو "ينتهي صلاحيته" — في أبريل 2031 ما لم يتم ترسيخه في عملية صياغة قواعد رسمية.

للمطورين والمستثمرين على حد سواء، لا يمكن المبالغة في أهمية هذا التوجيه. مع تذبذب إجمالي القيمة المقفلة لإيثيريوم حاليًا حول 118 مليار دولار، ووصول النشاط عبر السلاسل إلى مستويات قياسية، فإن إزالة مفاجئة لتهديدات تسجيل "وسيط-بائع" توفر المساحة اللازمة لموجة جديدة من اعتماد DeFi المؤسسية. يستكشف هذا المقال تفاصيل تعريف "واجهة المستخدم المشمولة"، والشروط الأربعة غير القابلة للتفاوض للامتثال، والآثار الاستراتيجية على سوق الأصول الرقمية العالمية في عام 2026.

تحديد مزود واجهة المستخدم المغطاة

يتمثل جوهر إرشادات هيئة الأوراق المالية والبورصات في أبريل 2026 في المصطلح الجديد المُنشأ: "مزوّد واجهة المستخدم الخاضعة للتنظيم." وتحدد اللجنة هذا المصطلح على أنه أي موقع ويب أو امتداد متصفح أو تطبيق برمجي — بما في ذلك التطبيقات المحمولة — مصمم لمساعدة المستخدمين على إعداد المعاملات في أصول العملات المشفرة المؤمنة من خلال محفظة ذاتية التخزين. ويُعد هذا التعريف متعمدًا على نطاق واسع، ليشمل كل شيء من النطاق الرئيسي لـ DEX رئيسي مثل Uniswap إلى متصفحات dApp المتكاملة في المحافظ المحمولة.

التمييز الأساسي المُجرَّى هنا هو بين البرمجيات "النشطة" و"السلبية". ووفقًا للتفسيرات السابقة، كان يمكن اعتبار مجرد عرض زر "تبادل" أو توفير تغذية أسعار على أنه "إتمام معاملات" أو "التشجيع على الأوراق المالية"، وكلاهما يتطلب ترخيص وسيط-بائع. وتوضح الإرشادات لعام 2026 أنه إذا كانت البرمجيات واجهة حقيقية لمحفظة ذاتية التخزين، فهي أداة، وليست وسيطًا.

بشكل حاسم، استثنت لجنة الأوراق المالية والبورصات المنصات المركزية وخدمات الحفظ من هذا الإعفاء. إذا كانت المنصة تحتفظ بمفاتيح المستخدمين أو العملات المستقرة، فهي تظل ضمن شبكة التنظيم التقليدية بشكل واضح. وهذا يعزز شعار "ليس مفاتيحك، ليست عملاتك" كضمان قانوني، وليس فقط كممارسة أفضل للأمان. من خلال رسم هذا الخط، تحفز لجنة الأوراق المالية والبورصات على الانتقال نحو بنية غير مركزية خالصة، وتشجع المشاريع التي تتخلّى عن السيطرة على أصول المستخدمين.

الركائز الأربع لملجأ آمن للواجهة الأمامية للتمويل اللامركزي

للاستفادة من وعد بعدم الإنفاذ، يجب على مزودي الواجهات الالتزام بأربعة شروط تشغيلية صارمة. تم تصميم هذه الركائز لضمان بقاء المزود كمورد برمجي محايد بدلاً من أن يكون وصيًا استثماريًا أو سوقًا للتداول. الشرط الأول هو غياب الحيازة. يجب ألا يمتلك المزود، في أي وقت، أموال المستخدمين أو المفاتيح الخاصة أو العملات المستقرة المستخدمة لتسهيل الصفقات.

الشرط الثاني يعالج الترويج. لا يجب أن يوصي الواجهة بـ"الأصول الرقمية الأمنية" المحددة أو يقدم "نصائح استثمارية" مختارة. هذا يعني أن قوائم "الشائعة" أو شارات "أفضل الخيارات" على واجهة مستخدم DEX قد تكون خطرة قانونيًا. يتطلب الامتثال عرضًا محايدًا حيث يجب على المستخدمين بدء عملية البحث أو الاختيار بشكل مستقل.

يركز العمود الثالث على منطق توجيه الأوامر. ويتطلب التوجيه أنه إذا كانت واجهة ما تساعد في توجيه التداول، فيجب أن تستخدم منطق بيانات السوق "موضوعيًا وقابلًا للتحقق بشكل مستقل". بعبارة أخرى، لا يمكن لواجهة المستخدم أن تعطي أولوية لحوض سيولة معين فقط لأنه يملك اتفاقية مشاركة إيرادات خلفية مع مطوري ذلك الحوض. أصبحت الشفافية في كيفية حساب "أفضل سعر" متطلبًا تنظيميًا.

أخيرًا، يجب أن تكون هيكلة الرسوم "محايدة من حيث المكان". لن توصي لجنة الأوراق المالية والبورصات باتخاذ إجراءات إنفاذ ضد المزودين الذين يفرضون رسومًا ثابتة وشفافة نسبة مئوية، بشرط ألا تتغير هذه الرسوم بناءً على البروتوكول أو مزود السيولة الذي يختاره المستخدم. وهذا يضمن أن مزود الواجهة لا يمتلك حافزًا ماليًا لدفع المستخدم نحو تجارة معينة، مما يحافظ على حالة البرنامج كـ"سلبي".

الغروب على مدار خمس سنوات والطريق إلى عام 2031

ربما يكون الجانب الأكثر مناقشة في إصدار أبريل 2026 هو بند "الانطفاء" لمدة خمس سنوات. هذا ليس قانونًا دائمًا، بل تفسير من الموظفين سيتم اعتباره ساريًا حتى 13 أبريل 2031. يخدم هذا "العد التنازلي" غرضين: فهو يمنح الصناعة تخفيفًا فوريًا ويدفع نحو حوار طويل الأمد حول وضع قواعد رسمية وإجراءات الكونغرس، مثل قانون CLARITY المعلق.

تمثل فترة الخمس سنوات بمثابة فترة تجريبية أساسية لـ DeFi. تراقب لجنة الأوراق المالية والبورصات عن كثب ما إذا كان هذا النموذج "البرمجي فقط" قد يؤدي إلى زيادة التلاعب في السوق، أم إذا كان يمكنه تعزيز الابتكار بنجاح مع حماية المستخدمين. بالنسبة للمطورين، تمثل السنوات الخمس القادمة سباقًا حاسمًا لوضع معايير صناعية قوية يمكن ترسيخها في النهاية في قانون.

يلاحظ العديد من المراقبين في الصناعة أن هذه النافذة توفر جسراً حيوياً. بينما تستمر البورصات المركزية في العمل ضمن أطرها التنظيمية الصارمة الخاصة بها، فإن الوضوح الجديد الممنوح لواجهات الواجهة اللامركزية يمهد الطريق لبيئة هجينة أكثر صحة. هذا يسمح للمستخدمين بالانتقال بسلاسة بين بيئات البورصات المركزية التقليدية ذات السيولة العالية والخدمات العالية، وعالم DEXs غير المصرح به والخاضع للتحكم الذاتي—مزوّدين بفهم أوضح بكثير للحماية القانونية المميزة التي يوفرها كل منهما.

ردود السوق وسابقة دفتر XRP

على الرغم من أن لجنة الأوراق المالية والبورصات لم تذكر أصولًا محددة في إرشاداتها، فقد سارع محللو السوق إلى تطبيق القواعد الجديدة على النظم البيئية الحالية. على سبيل المثال، شهد دفتر XRP (XRPL)، الذي يضم بورصة لامركزية أصلية، ارتفاعًا في السعر بنسبة 4٪ خلال 24 ساعة من الإعلان. ورأى المتداولون أن الإرشادات كانت "بناءة" للواجهات القائمة على XRPL، التي عانت لفترة طويلة من غموض وظيفة بورصتها اللامركزية الأصلية.

المنطق هو أنه إذا التزم واجهة بورصة XRPL الدائمة بالركائز الأربع—عدم الاحتفاظ بالسيطرة، وعدم الترويج، التوجيه الموضوعي، والرسوم غير المتمايزة—فيمكنها الآن العمل في الولايات المتحدة دون أن يُهددها خطر "إشعار ويلز". وقد أدى ذلك إلى موجة من النشاط التطويري مع بدء الفرق في "إزالة الصلاحيات" من واجهات المستخدم الخاصة بهم لتتوافق مع معايير لجنة الأوراق المالية والبورصات الجديدة.

ومع ذلك، حرصت شعبة التداول والأسواق التابعة للجنة الأوراق المالية والبورصات على الإشارة إلى أن هذا التوجيه لا يحلّ مسألة ما إذا كانت العملات المميزة المحددة بذاتها أوراقًا مالية. فهو يحلّ فقط مسألة ما إذا كان الواجهة المستخدمة لتداولها تجعل المزود وسيطًا. هذا التمييز أساسي: لا يزال بإمكانك التعرض للمشاكل بسبب بيع أوراق مالية غير مسجلة، لكنك أقل عرضة للمقاضاة فقط لتقديم زر "التبادل" الذي يسمح للمستخدم بشرائها بنفسه.

الآثار على محافظ العملات المشفرة ومتصفحات تطبيقات الجوال

موفرو المحافظ المادية والالبرمجية هم ربما أكبر المستفيدين من هذا التوجيه لعام 2026. لسنوات، كانت أزرار "شراء/بيع" و"تبادل" داخل المحافظ الشهيرة موجودة في منطقة قانونية رمادية. وادعى النقاد أنه من خلال دمج هذه الميزات، فإن موفري المحافظ ي acting كوسطاء غير مسجلين.

وفقًا للإرشادات الجديدة لمدة 5 سنوات، طالما ظل المحفظة ذاتية التخزين وتستخدم التوجيه المحايد، فإن هذه الميزات محمية. ومن المتوقع أن يحفز هذا موجة من تطوير "التطبيقات الفائقة" داخل مجال المحافظ. نحن نرى بالفعل المحافظ تدمج ميزات DeFi أكثر تطورًا، مثل إعادة التوازن التلقائي للعائدات والجسر بين السلاسل، وكلها مصممة للاندماج ضمن ركيزة "التوجيه الموضوعي".

التأثير على متصفحات تطبيقات الهاتف المحمول مماثل في الأهمية. من خلال تقديم تعريف واضح لـ"واجهة المستخدم المشمولة"، منحت لجنة الأوراق المالية والبورصات Apple وGoogle الضوء الأخضر التنظيمي للسماح بتطبيقات DeFi أكثر قوة على متاجرهم المقابلة. سابقًا، أدى خوف من استضافة "وسيط غير مرخص" إلى إزالة أو إضعاف العديد من التطبيقات المتعلقة بـ DeFi. مع التوجيهات لعام 2026، أصبح الطريق نحو ثورة "DeFi على الهاتف المحمول" واضحًا أخيرًا.

التأثير المتسلسل التنظيمي العالمي

الولايات المتحدة لا تعمل في فراغ. تاريخيًا، عندما توفر لجنة الأوراق المالية والبورصات إطارًا واضحًا — حتى لو كان مؤقتًا — تتبعها الولايات الأخرى. الأسواق في أوروبا، التي تعمل بالفعل تحت إطار MiCA، وهونغ كونغ، مع لائحتها الأخيرة للعملات المستقرة، تنظر إلى تمييز لجنة الأوراق المالية والبورصات "للبرمجيات السلبية" كوسيلة لتوحيد معايير DeFi العالمية.

هذا التوحيد ضروري للمنصات العالمية التي تخدم قواعد مستخدمين متنوعة. فعلى سبيل المثال، تستفيد البورصات المركزية الكبرى بشكل كبير عندما يكون هناك فهم عالمي متسق لمكان انتهاء "البرمجيات" وبداية "الخدمة المالية" الخاضعة للتنظيم. وهذا الوضوح التنظيمي يسمح بتكامل أكثر سلاسة بين السيولة المركزية والوظيفة اللامركزية، مما يخلق في النهاية "عجلة سيولة" أكثر قوة لصناعة الأصول الرقمية بأكملها.

بينما ننظر نحو عقد 2030، من المرجح أن يُذكر "استثناء واجهات DeFi" كلحظة قبول الحكومة الأمريكية أنها لا تستطيع تنظيم الكود بنفس الطريقة التي تنظم بها الشركات. من خلال تحويل التركيز إلى "التنظيم القائم على النشاط"—حيث يُحفّز القانون النشاط المتعلق بالاحتفاظ بالعملات والتشجيع على الاستثمار—أنشأت لجنة الأوراق المالية والبورصات مسارًا مستدامًا للابتكار اللامركزي.

الاستنتاج: البناء على أساس مدته 5 سنوات

إرشادات هيئة الأوراق المالية والبورصات الأمريكية في أبريل 2026 تمثل لحظة نادرة من التوافق في العلاقة غالبًا المتصارعة بين الجهات التنظيمية وصناعة التشفير. من خلال تقديم ملاذ آمن لمدة خمس سنوات لواجهات DeFi والمحافظ، أقرت اللجنة بالطبيعة الفريدة للبرمجيات غير المخزنة. وعلى الرغم من أن الشروط الأربعة للامتثال صارمة، إلا أنها توفر خارطة طريق ضرورية للمطورين الذين يرغبون في البناء في الولايات المتحدة دون خوف من تطبيق عقوبات رجعية.

التحدي الآن يقع على عاتق المطورين. لدى الصناعة خمس سنوات لإثبات أن نموذج "البرمجيات السلبية" هذا آمن للمستثمرين التجزئة. إذا استطاع مجتمع DeFi الحفاظ على معايير عالية من الشفافية والأمان مع الالتزام بأعمدة لجنة الأوراق المالية والبورصات، فقد يؤدي انتهاء الصلاحية في عام 2031 إلى إعفاء دائم وموثق. حاليًا، فإن "هدنة DeFi لمدة خمس سنوات" هي أكبر انتصار تنظيمي شهدته الصناعة في عقد، مما يهيئ الأرضية لفترة من النمو غير المسبوق والتكامل المؤسسي.

الأسئلة الشائعة

س1: هل تنطبق إعفاء SEC من DeFi على جميع DEXs؟

لا. فهي تنطبق فقط على "موفري واجهات المستخدم المشمولة" الذين يستوفون أربع شروط محددة: عدم الاحتفاظ بالأموال، وعدم التحريض على معاملات محددة، واستخدام منطق توجيه موضوعي، وفرض رسوم لا تعتمد على المكان. لا تُستثنى منصات التداول اللامركزية التي تدير كتيبات طلباتها الخاصة أو تحتوي على عناصر وصاية.

س2: هل هذا تغيير دائم في القاعدة؟

لا. هذا إرشاد موظفين مُحدد انتهاؤه في 13 أبريل 2031. وهو مُخصص لتقديم نافذة مؤقتة من التخفيف بينما تنظر اللجنة في وضع قواعد رسمية أو تنتظر إجراءً تشريعيًا من الكونغرس.

السؤال 3: هل لا يزال بإمكان المحفظة تقديم ميزة "التبادل" وفقًا لهذا الإرشاد؟

نعم، بشرط ألا يحتفظ مزود المحفظة بالأصول أثناء التبادل، وأن يتم توجيه التبادل بناءً على بيانات السوق الموضوعية وليس على اتفاق لدعم مزود سيولة معين.

س4: لماذا يُطلق عليه اسم "هدنة DeFi لخمس سنوات"؟

يُشار إليه باسم "هدنة" لأنه يوقف فعّالاً إجراءات إنفاذ اللجنة الأمنية والبورصات ضد واجهات البرمجيات اللامركزية السلبية لفترة خمس سنوات، مما يسمح للصناعة بتطوير وإثبات بروتوكولات الأمان الخاصة بها.

س5: ماذا يحدث إذا انتهك مزود واجهة أحد الأركان الأربعة؟

إذا تولى المزود المسؤولية عن الحفظ، أو أوصى بعملات محددة، أو استخدم توجيهًا متحيزًا، أو فرض رسومًا تمييزية، فإنه يفقد حماية الملاذ الآمن وقد يخضع لإجراءات إنفاذية لكونه وسيطًا غير مسجل.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.