تقرير KuCoin Ventures الأسبوعي: اختراق "عولمة" التبادل وتباين السياسات الكلية؛ PayFi والعملات المستقرة تقود اتجاهات السوق الأولية الجديدة

2025/12/23 05:51:02

1. أبرز أحداث السوق الأسبوعية

مراقبة التبادل: الامتثال المحلي، تلاشي الحدود، والتيارات الخفية في حرب الرسوم الصفرية

هذا الأسبوع جسّد التحولات الدراماتيكية في مشهد التبادل، مع إشارات واضحة على امتثال التبادل المركزي "المحلي" والتقارب الذي ظهر في أواخر عام 2025. المنصات الكبرى تضيق مساحة بقاء التبادلات المتوسطة من خلال مسارين رئيسيين:

أولاً، التبادلات المركزية (CEXs) التي خرجت مؤقتاً من الأسواق الرئيسية بسبب الضغط التنظيمي تستغل النافذة السياسية الحالية (مثل الموقف المؤيد للعملات المشفرة في إدارة ترامب) أو مسارات الامتثال الجديدة للعودة بقوة إلى الولايات القضائية ذات الثروات العالية مثل الولايات المتحدة، والمملكة المتحدة، وأوروبا. ثانياً، التبادلات الممثلة بـ Coinbase تفكك الحاجز بين العملات المشفرة والتمويل التقليدي (TradFi)، وتؤسس "الحسابات الموحدة" كمعيار جديد في الصناعة. بالنسبة للاعبين الآخرين في القطاع، لم تعد عمليات المطابقة الفورية البسيطة وأعمال المشتقات هي ساحة المعركة الوحيدة؛ بل ستتطلب حواجز الدخول المستقبلية مزيجًا من قدرات أكثر تنوعًا.

وفقًا لـ Bloomberg، تستكشف Binance إعادة هيكلة رأس المال لإعادة تشغيل Binance.US. قد تشمل التنازلات المحددة تقليل الحصة المسيطرة للمؤسس CZ، والعمل بنشاط على التوافق مع مشروع العملات المشفرة لعائلة ترامب، World Liberty Financial، والسعي لتوافق مصالح أعمق مع عملاق إدارة الأصول العالمي BlackRock. لاستعادة تذكرتها إلى السوق الأمريكية، يبدو أن Binance على استعداد لدفع ثمن باهظ من حيث الأسهم والسيطرة.

Binance ليست حالة معزولة. خلال الشهر الماضي، حصلت KuCoin على تسجيل مع Austrac في أستراليا ورخصة MiCA في النمسا، مما جعلها تخطو إلى لوحات الشطرنج المنظمة في أوروبا وأستراليا. في الأسبوع الماضي، وبعد سنتين من الخروج من السوق البريطانية، اختارت Bybit مسارًا أكثر ذكاءً: استئناف العمليات في المملكة المتحدة عبر الشراكة مع المؤسسة المرخصة Archax (التي تعمل كموافقة على محتواها الترويجي المالي).

إلى جانب الامتثال والتوسع المحلي، تشهد أشكال منتجات البورصات تغييرات نوعية لا رجعة فيها، خاصة هذا العام من خلال تفكيك الحدود بين المنتجات. منصات مثل Coinbase وBitget تكسر العزلة بين العملات المشفرة والتمويل التقليدي، مما يجعل "الحسابات الموحدة" معيار الصناعة الجديد. كشفت Coinbase عن طموحها في "تحديث النظام" لهذا الأسبوع: لم تعد تكتفي بأن تكون مجرد بورصة للعملات المشفرة، حيث تتحدى الآن شركات الوساطة. يمكن للمستخدمين الآن استخدام USDC في حساباتهم لشراء الأسهم الأمريكية مباشرة، أو حتى تداول عملات Solana البديلة عبر جهاز تجميع Jupiter المدمج. هذا يعني أن Coinbase تحاول دمج "ناسداك" و"كازينو على السلسلة" في تطبيق واحد. وبالمثل، أطلقت Bitget استراتيجية "موحدة" في الأسواق الخارجية، مما يسمح للمستخدمين باستخدام USDT كضمان لتداول الذهب، والنفط الخام، والفوركس، وعقود الفروقات للأسهم الأمريكية. هذه التطورات تعزز تجربة التداول للمستخدمين بشكل أكبر، مما يلغي الحاجة إلى المستثمرين للإيداع والسحب بشكل متكرر عبر منصات متعددة لتخصيص أصول مختلفة.

من ناحية أخرى، وفي ظل التقاء المنتجات، حاولت CEX المخضرمة Bitfinex هذا الأسبوع إثارة السوق بتكتيك تسعير بدائي. أعلنت Bitfinex عن سياسة صفر رسوم دائمة تشمل المنصة بالكامل وجميع الفئات. وهذه ليست حملة قصيرة الأجل، بل تشمل التداول الفوري، الهامش، العقود الدائمة، الأوراق المالية، وحتى التداول عبر السوق الموازية OTC؛ حيث تكون الرسوم صفر لكل من صناع السوق والمستلمين. النية هي جذب السيولة الحالية للسوق والمتداولين ذوي التردد العالي من خلال تكاليف منخفضة للغاية. هذا يفرض ضغطًا غير مريح على ساحة CEX الحالية القاسية. إذا بدأت المنافسة في خفض الرسوم أو التحول إلى المجانية، كيف يجب أن تبني CEX خنادق حصرية خاصة بها؟

"الوضع الصعب" في قطاع التبادل يتكشف ببطء. بالنسبة للاعبين الآخرين، قد لا تكون مطابقة رمز لرمز وأعمال العقود الحواجز التنافسية الأساسية بعد الآن. لقد تحول المستقبل إلى قدرات في قنوات الامتثال، والتقاط السيولة الحقيقية، والتسوية عبر الأصول، والتحكم الشديد في التكاليف للبقاء في ظل الحرب المتصاعدة.

2. إشارات السوق المختارة الأسبوعية

تباين السياسة النقدية العالمية يتجسد: "خفض متشدد" من الفدرالي الأمريكي يلاقي رفع أسعار الفائدة من بنك اليابان، مما يدفع الأصول الخطرة إلى مرحلة إعادة التسعير

ركزت المتغيرات الاقتصادية العالمية الأسبوع الماضي على اجتماعين محوريين للبنكين المركزيين. قام الاحتياطي الفيدرالي بخفض سعر الفائدة بمقدار 25 نقطة أساس في اجتماع ديسمبر، وفقًا للتوقعات. ومع ذلك، من خلال النقاط المحدثة وتصريحات رئيس الاحتياطي جيروم باول، أرسل الاحتياطي إشارة واضحة: مسار تخفيف السياسة المستقبلية محدود، وقد تستقر أسعار الفائدة الحقيقية المحايدة بشكل كبير أعلى مما كانت عليه قبل الجائحة. وفي الوقت ذاته، في 19 ديسمبر، قام بنك اليابان رسميًا برفع سعر الفائدة بمقدار 25 نقطة أساس إلى 0.75%، مما بدأ دورة تشديد جديدة. إن التحركات المتزامنة ولكن المتعارضة من هذين البنكين المركزيين الكبيرين—بينما يبتعدان عن السياسات المتطرفة—تمثل انتقالًا من "توقعات التيسير المنسقة" إلى مرحلة جديدة من التباين الإقليمي والمناورات الهيكلية.

في ظل موقف الفدرالي الأمريكي "يخفض ولكنه لا يتساهل"، استمرت منحنى عوائد سندات الخزانة الأمريكية في اتجاه منحنى التباعد الصعودي. بينما تراجعت عوائد السندات قصيرة الأجل بعد خفض سعر الفائدة، بقيت عوائد السندات طويلة الأجل مرتفعة بل حتى ارتفعت قليلاً، مقيدة بالعجز المرتفع، وضغط عرض السندات، وعدم اليقين بشأن التضخم. هذا المزيج خفف من ضغوط التمويل قصيرة الأجل ولكنه في نفس الوقت رفع معدل الخصم للأصول الأسهم، مما أثر على تقييمات الأسهم ذات النمو طويل الأمد والأصول الخطرة. وفي الوقت نفسه، على الرغم من أن رفع بنك اليابان كان جزئيًا محسوبًا مسبقًا، إلا أن رمزيته تفوقت على تعديل السعر نفسه: حيث بدأ آخر بنك مركزي كبير في العالم يحافظ على سياسة فائقة التيسير بالخروج المنهجي من المشهد، مما يوضح أكثر اتجاه تضييق الفروق في أسعار الفائدة بين الولايات المتحدة واليابان.

مصدر البيانات: investing.com

بعد الانتهاء من نتائج السياسات، لم تُظهر الأصول التقليدية ذات المخاطر ارتفاعاً موحداً. تذبذبت الأسهم الأمريكية عند مستويات مرتفعة بعد اجتماع FOMC، مع أداء متباين لقطاعات الذكاء الاصطناعي والتكنولوجيا ذات التقييمات العالية. كانت التغيرات في أسواق العملات وأسعار الفائدة أكثر اتجاهية: حيث شهد الين تقلبات متزايدة حول اجتماع بنك اليابان، وتحولت عوائد السندات اليابانية نحو الاتجاه التصاعدي عبر المنحنى، وانخفضت جاذبية تداولات الفارق بناءً على فروق العوائد بين الولايات المتحدة واليابان بشكل ممنهج. وعلى المدى الطويل، من المرجح أن يستمر اتجاه رؤوس الأموال اليابانية المحلية بإعادة الأموال من الأصول الخارجية (وخاصة سندات الخزانة الأمريكية)، مما سيضعف الطلب على سندات الخزانة الأمريكية، ويضع ضغطاً تصاعدياً مستمراً على معدلات العوائد الطويلة الأجل العالمية، ويؤثر على مركز تقييم الأصول العالمية ذات المخاطر عبر قناة معدل الخصم.

سرعان ما انعكس هذا التحول في السوق على سوق العملات المشفرة. في ظل ارتفاع عدم اليقين في الاقتصاد الكلي، واصل سوق العملات المشفرة الثانوية نمطه الضعيف في التوحيد. فشل BTC بشكل متكرر في تجاوز مستوى 90,000 دولار وعاد نحو النطاق الأوسط؛ واجه ETH صعوبة حول مستوى 3,000 دولار دون أن يثبت اتجاهًا مستقلاً. تعرضت الموضوعات ذات المخاطر العالية وقطاعات الميم لضغوط واسعة، مع وجود بعض الرموز المميزة المستندة إلى الأحداث فقط التي أظهرت ارتفاعات قصيرة وفرت تعزيزًا محدودًا للمشاعر العامة.

مصدر البيانات: tradingview.com

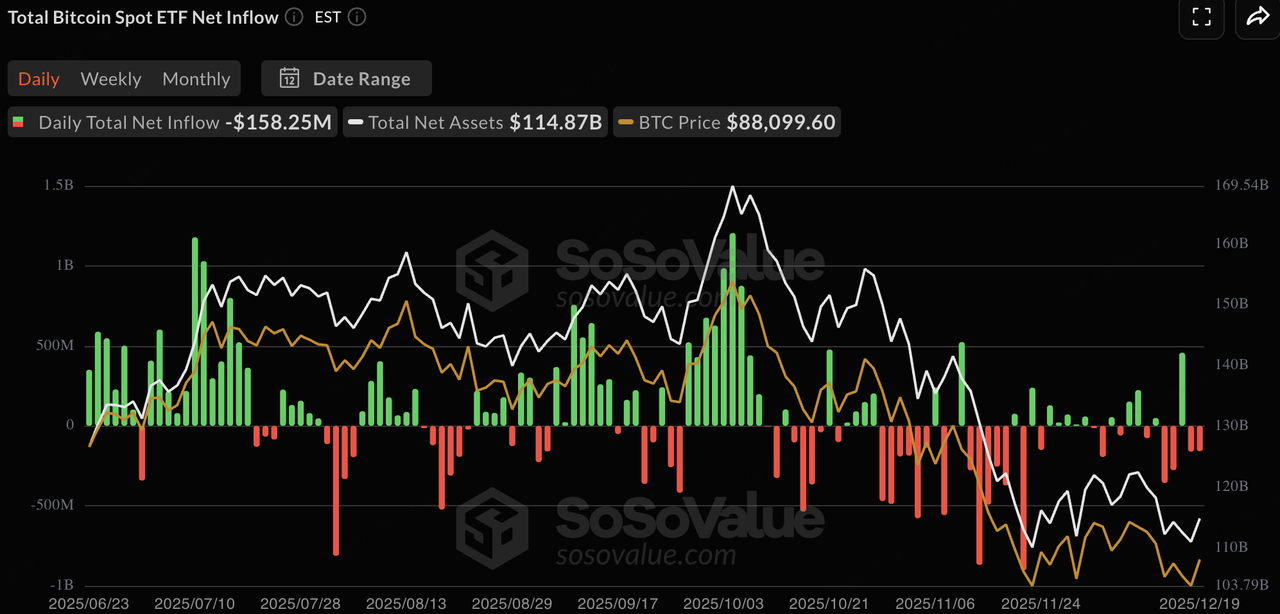

سجلت صناديق الاستثمار المتداولة للعملات المشفرة الفورية الأسبوع الماضي تدفقات صافية خارجة كبيرة، مما يشير إلى أن رأس المال المؤسسي التقليدي، الذي يواجه عدم اليقين من "أسبوع البنك المركزي الكبير"، فضل جني الأرباح وتقليل المخاطر قبل عطلة عيد الميلاد. شهدت صناديق الاستثمار المتداولة الفورية لـ BTC تدفقات صافية خارجة أسبوعية بلغت حوالي 500 مليون دولار، مما يؤكد على سيطرة حالة الانتظار والترقب بين المؤسسات بالقرب من مستوى المقاومة 90,000 دولار والتحول من تدفقات داخلية تدريجية إلى ديناميكيات الألعاب السهمية. كانت صناديق ETH الفورية المتداولة أداءها أضعف حتى، حيث بلغت التدفقات الصافية الخارجة أسبوعيًا حوالي 640 مليون دولار. عندما يرتفع عدم اليقين الاقتصادي الكلي (رفع بنك اليابان + النظرة المتشددة للفيدرالي)، تميل المؤسسات أولاً إلى تخفيض التعرض للأصول ذات المخاطر العالية والسيولة الأقل. نظرًا للمكاسب المعتدلة نسبيًا لـ ETH وزخم السرد على السلسلة في هذه الدورة، فقد أصبح مرشحًا مفضلًا للتخفيض الدفاعي في إعادة توازن المحافظ نهاية العام، مما يسمح للمؤسسات بتحرير النقد أو إعادة بناء مراكز السندات الحكومية.

مصدر البيانات: SoSoValue

السيولة على السلسلة أظهرت تباطؤًا في نمو إجمالي إصدار العملات المستقرة. بقيت USDT المصدر الرئيسي للعرض الإضافي، مع قيمة سوقية تبلغ 186.8 مليار دولار، بزيادة قدرها 0.27% على أساس أسبوعي، مما عزز بشكل أكبر هيمنتها فوق 60%. تراجعت USDC بشكل طفيف بنسبة 1.62%، مما يعكس بعض التدوير الرأسمالي. أظهرت العملات المستقرة الأخرى تباينًا واضحًا: حيث حققت الأنواع الناشئة/ذات العوائد مثل RLUSD وUSYC نموًا إيجابيًا (+3.19% و+5.09% على التوالي)، بينما استمرت USDe وDAI في تقليص الرافعة المالية بانخفاضات تتراوح بين 1.37%-1.85%. تحديدًا، تعمل USYC كعملة مستقرة ذات عائد، حيث تنقل عوائد الخزانة قصيرة الأجل وعوائد إعادة الشراء إلى الحاملين (تعمل كصندوق سوق نقدي على السلسلة)، مما يوفر دخلًا سلبيًا مع الحفاظ على تقارب 1:1 مع الدولار الأمريكي وإتاحة استرداد فوري لـUSDC—وهي ميزة جذابة بشكل خاص للمؤسسات خلال إعادة التوازن في نهاية العام لتجنب النقد الخامل. بشكل عام، تشير هذه الإشارة الطفيفة إلى أن رأس المال لم يخرج بعد من سوق العملات المشفرة بشكل جماعي ولكنه ينتظر فرص ما بعد العطلة.

مصدر البيانات: DeFiLlama

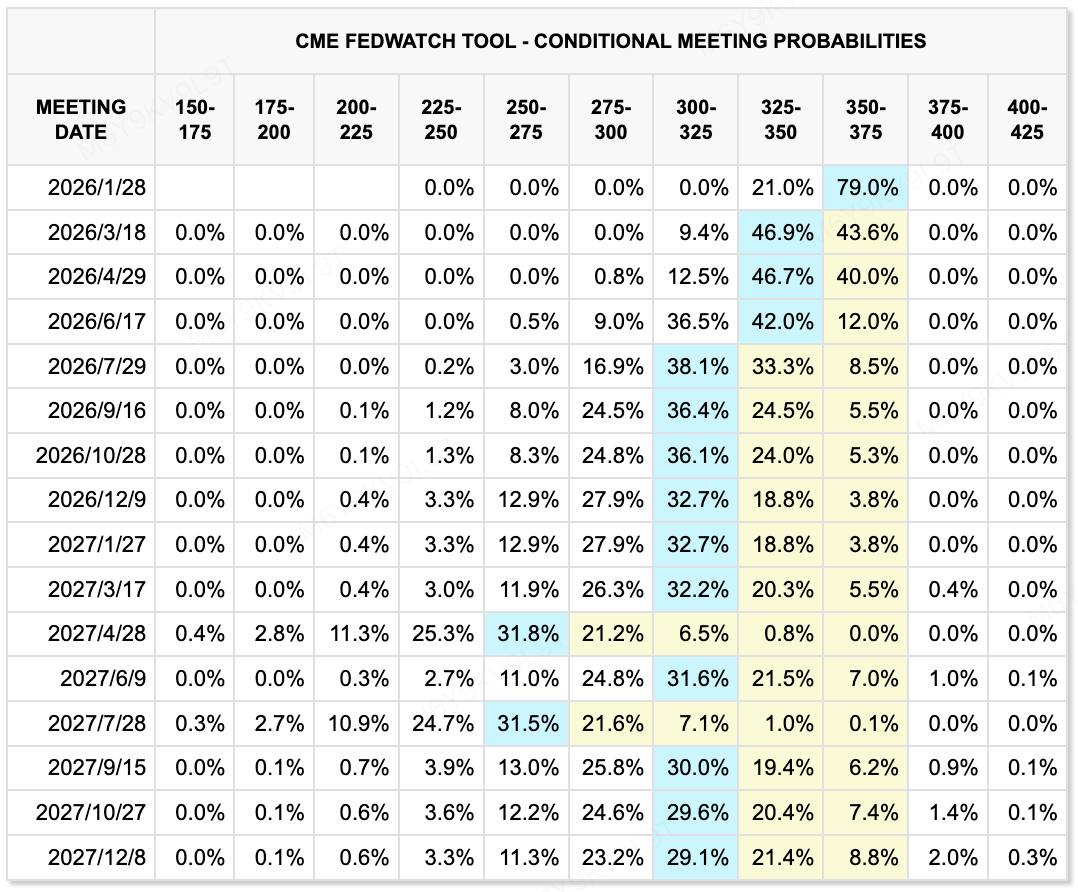

وفقًا لأداة CME FedWatch، تمنح الأسواق احتمالًا بنسبة 79% بأن يبقي الاحتياطي الفيدرالي على معدلات الفائدة دون تغيير في اجتماعه في يناير. بالنسبة لاجتماعات مارس وأبريل، تظل الاحتمالات الضمنية لخفض إضافي منخفضة، دون تحديد تسعير واضح لتخفيف تراكمي بمقدار 50 نقطة أساس. تعكس التوقعات الأساسية للسوق لعام 2025 خفضًا إجماليًا يتراوح بين 25–50 نقطة أساس خلال العام. يعكس هذا المسار السعري الاستمرار في استيعاب ديناميكيات التضخم وآفاق النمو الأوسع.

مصدر البيانات: أداة CME FedWatch

الأحداث الرئيسية التي يجب مراقبتها هذا الأسبوع:

-

23 ديسمبر: الناتج المحلي الإجمالي الأمريكي للربع الثالث (النهائي)، مؤشر ثقة المستهلك

-

26 ديسمبر: إصدار محضر اجتماع بنك اليابان لشهر ديسمبر، مما يوفر أدلة حول توقيت أول رفع للفائدة لعام 2026

ملاحظة السوق الأولية:

واصل رأس المال السوقي الأولي تفضيل المشاريع الموجهة نحو البنية التحتية ذات التطبيقات الواقعية الملموسة، حيث برزت مجالات المدفوعات وDePIN والبيانات والمشاريع المتعلقة بالذكاء الاصطناعي كمجالات رئيسية للتركيز. كانت قطاعات DePIN وPayFi نشطة بشكل خاص. أعلنت مشاريع مثل Fuse (شبكات الطاقة)، DAWN (النطاق العريض اللامركزي)، ETHGAS (اختزال غاز الإيثيريوم)، وSpeed (طبقة الحساب الخاصة بالبيتكوين) عن جولات تمويل جديدة، مما يعكس استمرار اهتمام المستثمرين بالسرديات التي تركز على ربط الموارد على السلسلة بالقدرة الإنتاجية الواقعية. موسميًا، شكلت الجولات المتأخرة (Series B وما بعدها) والاستثمارات الإستراتيجية نسبة أكبر من النشاط، مع تركيز رأس المال بشكل متزايد على إمكانات التدفق النقدي بدلاً من الخيارات عالية المخاطر في المراحل المبكرة.

مصدر البيانات: CryptoRank

-

Fuse Energy (سابقًا Project Zero): أعلن مشروع الطاقة DePIN القائم على Solana عن جولة تمويل من السلسلة B بقيمة 70 مليون دولار بقيادة Lowercarbon Capital وBalderton Capital، مع تقييم بعد التمويل يقارب 5 مليارات دولار. تستخدم Fuse نموذجًا متكاملًا رأسيًا "من المصدر إلى المقابس"، حيث تقوم ببناء مرافق الطاقة المتجددة وتزويد المستهلكين بالطاقة مباشرة. من خلال دمج سلسلة التوريد وتقديم التسوية والحوكمة على السلسلة، تهدف Fuse إلى القضاء على أوجه القصور في أسواق الطاقة التقليدية. تأسس المشروع على يد مدراء تنفيذيين سابقين في Revolut، ويخدم حاليًا حوالي 200,000 أسرة في المملكة المتحدة.

-

DAWN: تم تطويرها بواسطة فريق Andrena، أكملت بروتوكول النطاق العريض اللامركزي DAWN جولة تمويل من السلسلة B بقيمة 13 مليون دولار بقيادة Polychain Capital. تتيح DAWN للمستخدمين نشر عقد أجهزة مخصصة ("Black Boxes") لتوفير وصول النطاق العريض مقابل حوافز رمزية، مما يضع نفسها كبديل لامركزي لمزودي خدمات الإنترنت التقليديين. على الرغم من أن شبكتها تغطي ملايين المنازل في بعض أنحاء الولايات المتحدة، فإن استدامتها طويلة الأجل ستعتمد على معدلات تحويل المستخدمين، وتكاليف الأجهزة، والامتثال التنظيمي.

RedotPay: ظهور يونيكورن ناشئ في مجال المدفوعات القائمة على العملات المستقرة

أعلنت RedotPay عن إكمال جولة تمويل من السلسلة B بقيمة 107 ملايين دولار أمريكي، بقيادة Goodwater Capital، مع مشاركة Pantera Capital وBlockchain Capital وCircle Ventures. كانت الجولة مفرطة الاكتتاب، مما رفع إجمالي التمويل الذي تم جمعه في عام 2025 إلى 194 مليون دولار أمريكي، وأدى إلى وضع الشركة على مقياس اليونيكورن.

بدلاً من التركيز على المستخدمين في مجال العملات المشفرة، تستهدف RedotPay الشركات الصغيرة والمتوسطة والمستقلين من خلال دمج تسوية تعتمد على العملات المستقرة مع شبكات Visa وMastercard. تدعم المنصة حاليًا العملات المستقرة الرئيسية مثل USDT وUSDC، وتوفر خدمات تحويل العملات الورقية وتسوية التجار. سيتم استخدام التمويل لتوسيع تغطية التراخيص العالمية (بما في ذلك MiCA في الاتحاد الأوروبي وPSA في سنغافورة)، وترقية أنظمة إدارة المخاطر، وتطوير منتجات B2B.

من منظور صناعي، تُظهر RedotPay مسارًا عمليًا لتنفيذ نموذج PayFi. من خلال تغطية نقاط الدخول للعملات المستقرة، والتسوية، وواجهات شبكات البطاقات، تسعى لتقليل الاحتكاك في دمج العملات المستقرة في تدفقات المدفوعات التجارية الواقعية. مقارنة بحلول الدفع أو العملات المستقرة ذات الطبقة الواحدة، فإن تقدم RedotPay في التوطين والتنفيذ التنظيمي عبر أسواق ناشئة مختارة يضعها لالتقاط التسويات عبر الحدود والطلب على المدفوعات ذات الطابع "الدولاري".

المتغيرات الرئيسية التي يجب مراقبتها تشمل استدامة نمو المستخدمين، وتكاليف الامتثال التنظيمي، واستقرار الشراكات مع الجهات الرئيسية المصدرة للعملات المستقرة. بشكل عام، تعكس القضية كيفية انتقال PayFi المتركزة حول العملات المستقرة تدريجياً من التحقق من المفهوم نحو النشر التجاري القابل للتطبيق.

3. Project Spotlight

Another New Stablecoin Launch: $U’s Differentiated Path and Key Risks

United Stables أطلقت مؤخرًا عملتها المستقرة بالدولار الأمريكي، $U، حيث تم نشرها أولاً على كل من BNB Smart Chain وEthereum بهدف معلن يخدم حالات استخدام رأس المال عالية السرعة مثل التداول، DeFi، التسوية المؤسسية، والمدفوعات عبر الحدود. ومع ذلك، فقد تم جذب الانتباه الأولي أكثر بسبب محفزين "خارجيين" بدلاً من التبني العضوي وحده: (1) إعادة نشر CZ السريعة على وسائل التواصل الاجتماعي، والتي عملت كإشارة موثوقية، و(2) دفع الفريق القوي في البداية لبرامج الدمج والسيولة (DEX، الإقراض، المحافظ، ودعم CEX الذي تم طرحه بالتوازي)، مما جعل $U يظهر وكأنه يتبع نموذج إطلاق أكثر جرأة "الإطلاق والقدرة على الاستخدام فوراً".

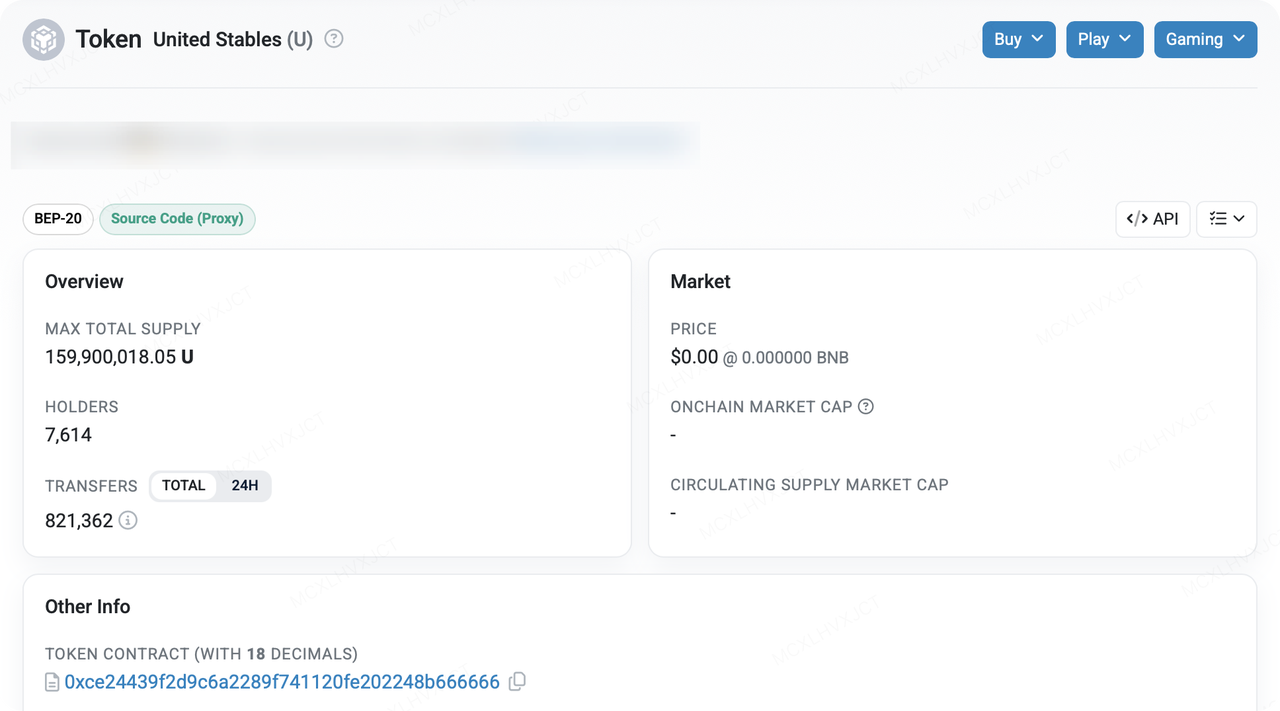

تشير البيانات على السلسلة إلى أن عرض $U توسع بسرعة بعد الإطلاق. في أقل من أربعة أيام، أظهر BscScan إجمالي العرض الأقصى حوالي 159.9 مليون رمز وحوالي 7,614 عنواناً حاملاً. في الوقت نفسه، تمثل العناوين ذات الصلة بـ HTX أكثر من 65% من كبار الحاملين، وقد قامت HTX بالترويج لمنتجات العائد التي تقدم ما يصل إلى 20% نسبة العائد السنوي. في رواية "التوسع السريع عند الإطلاق"، هذا المستوى من التركيز ليس غير مألوف: يمكن أن يعكس إصدار مؤسسي مبكر بالإضافة إلى ترتيبات الحفظ/صناعة السوق، ويمكن أن يكون أيضًا نتيجة لبرامج السيولة والعائد الخاصة بـ CEX التي تمتص العرض. ومع ذلك، بالنسبة للمراقبين الخارجيين، فإن التركيز يضخم موضوعيًا مخاوفين: (1) ما إذا كانت السيولة في السوق الثانوية واكتشاف الأسعار موزعة بشكل كافٍ، و(2) ما إذا كانت الشفافية في الاسترداد والاحتياطي يمكن التحقق منها تحت ظروف ضغط.

$U تتخذ نهجًا مختلفًا عن نموذج "العملة المستقرة لمُصدر واحد"، حيث تركز على نهج "احتياطي العملة المستقرة الشامل" لتجميع السيولة بدلاً من التنافس عبر التجانس البحت ضد المنافسين الحاليين. وبالتزامن مع الحوافز/الآليات المزعومة لنقل بدون رسوم الغاز على BSC والتكامل السريع مع DeFi والمحافظ، يبدو أن هذه استراتيجية "شراء حصة الذهن في النظام البيئي عبر سرعة التوزيع". ومن المهم أن السؤال الجوهري لا يتعلق بجاذبية السرد، بل بإمكانية التحقق المستمر من عنصرين:

-

ما إذا كانت تركيبة الاحتياطي، وترتيبات الحفظ، وشروط الاسترداد، وشهادات الطرف الثالث المتكررة كافية الوضوح؛

-

ما إذا كانت العمق، والانزلاق، وقابلية الاستخدام عبر المنصات الرئيسية لبرك السيولة (DEX ↔ الإقراض ↔ CEX) يمكن أن تواكب نمو العرض—وبخلاف ذلك يمكن أن يظهر عدم تطابق هيكلي حيث "ينمو العرض بسرعة، ولكن الاستخدام يتأخر".

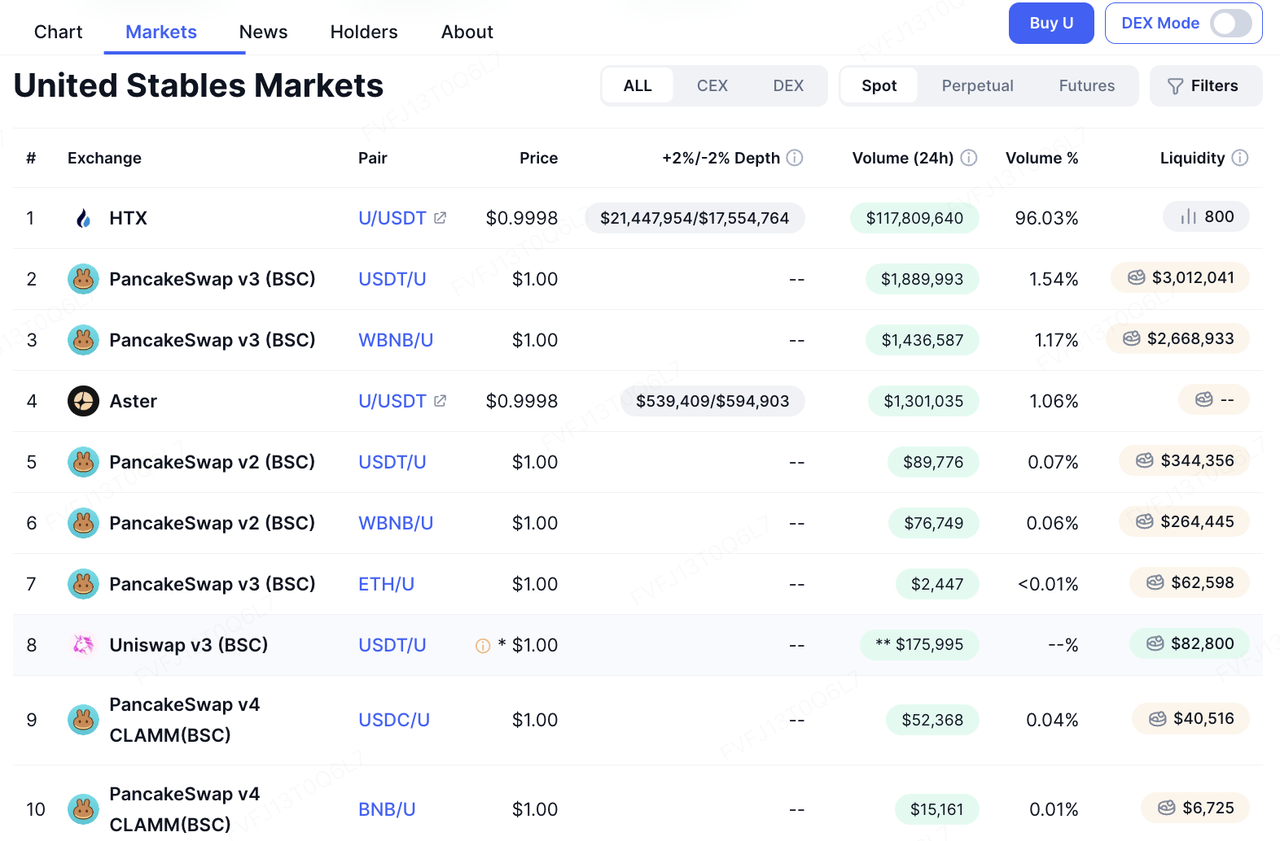

من ناحية التنفيذ، فإن مسار تكامل $U هو رهان مباشر نسبيًا على قاعدة التطبيقات ذات الدوران العالي لـ BSC. التكامل مع PancakeSwap، Aster، Fourmeme، وListaDAO—مع دعم المحافظ من Binance Wallet، Trust Wallet، وSafePal، بالإضافة إلى الإدراج في CEX على HTX—يمنح $U تغطية واسعة عبر التداول، والتكديس/الإقراض، إطلاق المشاريع الميمية، والوصول إلى التداول المركزي. ومن الجدير بالذكر أن Fourmeme قد أنشأت قسمًا مخصصًا لـ $U وتحاول وضعه كأصل إطلاق أساسي للمشاريع الجديدة—مما يجعله يتنافس عمليًا على دور "وحدة التسمية" في الإصدار الأساسي على السلسلة وتعزيز السيولة. وإذا تم الاعتماد على هذا الطريق، فإن الطلب الفعلي على استخدام $U لن يعتمد فقط على دعم العوائد، ولكنه قد يكون مدعومًا بحلقة داخلية من "الإطلاق → التداول → صناعة السوق → إعادة تدوير رأس المال". ومع ذلك، من الجدير بالملاحظة أيضًا أن برك السيولة على السلسلة الخاصة بـ $U ليست عميقة بشكل كبير بعد، والعديد من المشاركين قد يكونون لا يزالون في وضع الانتظار والترقب.

بالنظر إلى المستقبل، يتمركز التفرد المحتمل لـ $U في رواية مشتركة عن "خصوصية المؤسسات + مدفوعات قابلة للبرمجة بالذكاء الاصطناعي". إذا تمكن المشروع من تقديم حماية أقوى للخصوصية دون التضحية بقابلية التدقيق للامتثال، ودفع إمكانيات مثل التحويلات بدون رسوم/قائمة على التوقيع والمدفوعات بين الأجهزة إلى طبقة العملات المستقرة، فقد يتماشى $U بشكل أكثر قربًا مع منحنى الطلب الناشئ حول "أتمتة خزائن المؤسسات ومدفوعات وكلاء الذكاء الاصطناعي". ومع ذلك، فإن تقديم هذه الإمكانيات عادةً أصعب بكثير من ببساطة إصدار عملة مستقرة جديدة. في النهاية، سيقوم السوق بالتحقق من الفرضية باستخدام مجموعتين من المقاييس: (1) قابلية الاستخدام والاحتفاظ عبر السيناريوهات (الاستخدام الحقيقي في المدفوعات/التسوية/DeFi)، و(2) شفافية ومصداقية الامتثال (تردد الإفصاحات الاحتياطية، نطاق التدقيق/الشهادات، SLA الاسترداد، والكتب الإرشادية الواضحة للسيناريوهات غير الطبيعية).

من منظور المخاطر، قد يؤدي هيكل الاحتياطي "الشامل" إلى تحسين السيولة على مستوى المحفظة، ولكنه يجعل أيضًا نقل المخاطر أكثر تعقيدًا. عندما تتضمن الاحتياطيات عملات مستقرة متعددة وأصولًا بالعملة الورقية، يمكن لأي إجراء امتثال، أو اضطراب في الحفظ، أو حدث تجميد، أو فك ارتباط يؤثر على أي أصل مكون أن يتضخم إلى صدمة ثقة أوسع من خلال التزام واحد $U. ثانيًا، تظل حدود التنظيم والترخيص عدم يقين أساسي: تتضمن إفصاحات الموقع الإلكتروني عن المخاطر والامتثال بيانات تطبيقية خاصة بالولايات القضائية (مثل، حالة التسجيل/الترخيص بموجب أطر معينة)، مما يعني أن نطاق العملاء المؤسسيين القابلين للتوجه والقنوات التوزيعية المتاحة يمكن أن يتأرجح مع التطورات التنظيمية. وأخيرًا، إذا لم يزداد عمق التجمع على السلسلة وسيولة المبادلة بشكل موازٍ، فمن المرجح أن يُفسر النمو المبكر على أنه "حجم مدفوع بالقنوات" بدلًا من "تأثيرات الشبكة" الحقيقية.

بشكل عام، يبدو $U كمنافس تجريبي في سباق العملات المستقرة بعد BUSD. يعتمد نجاحه على ما إذا كان يمكنه ترجمة نطاق الإصدار المؤسسي إلى اختراق مستدام في المدفوعات/التسوية—وما إذا كان يمكنه تعزيز الثقة من خلال آليات الاسترداد القائمة على الشفافية والقواعد. ما إذا كان الزخم قصير الأجل يستمر سيعتمد بشكل كبير على حوافز النظام البيئي، وقابلية الاستخدام العملية عبر أماكن DeFi الرئيسية، وبشكل حاسم، ما إذا كان يمكنه تأمين تيارات توزيع أقوى من المنصات والمحافظ الرئيسية لتشكيل حلقة مستدامة "الاحتفاظ → الاستخدام → إعادة التوزيع".

حول KuCoin Ventures

KuCoin Ventures، هي الذراع الاستثماري الرائد لمنصة KuCoin Exchange، والتي تُعد منصة عملات مشفرة عالمية رائدة مبنية على الثقة، تخدم أكثر من 40 مليون مستخدم في أكثر من 200 دولة ومنطقة. وتهدف إلى الاستثمار في أكثر مشاريع العملات المشفرة والبلوكشين ابتكارًا في عصر Web 3.0، حيث تدعم KuCoin Ventures مطوري العملات المشفرة وWeb 3.0 ماليًا واستراتيجيًا بفضل رؤى عميقة وموارد عالمية.

بصفتها مستثمرًا صديقًا للمجتمع ومعتمدًا على البحث، تعمل KuCoin Ventures عن كثب مع مشاريع المحفظة طوال دورة حياتها الكاملة، مع التركيز على بنى Web3.0 التحتية، الذكاء الاصطناعي، تطبيقات المستخدم، DeFi وPayFi.

إخلاء المسؤوليةهذه المعلومات العامة عن السوق، والتي قد تكون من مصادر تجارية أو طرف ثالث أو مصادر برعاية، ليست نصيحة مالية أو استثمارية أو عرضًا أو طلبًا أو ضمانًا. نحن نخلي مسؤوليتنا عن دقتها أو اكتمالها أو موثوقيتها أو أي خسائر تنتج عنها. الاستثمارات/التداول تنطوي على مخاطر؛ الأداء السابق لا يضمن النتائج المستقبلية. يجب على المستخدمين البحث والحكم بحكمة وتحمل المسؤولية الكاملة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.