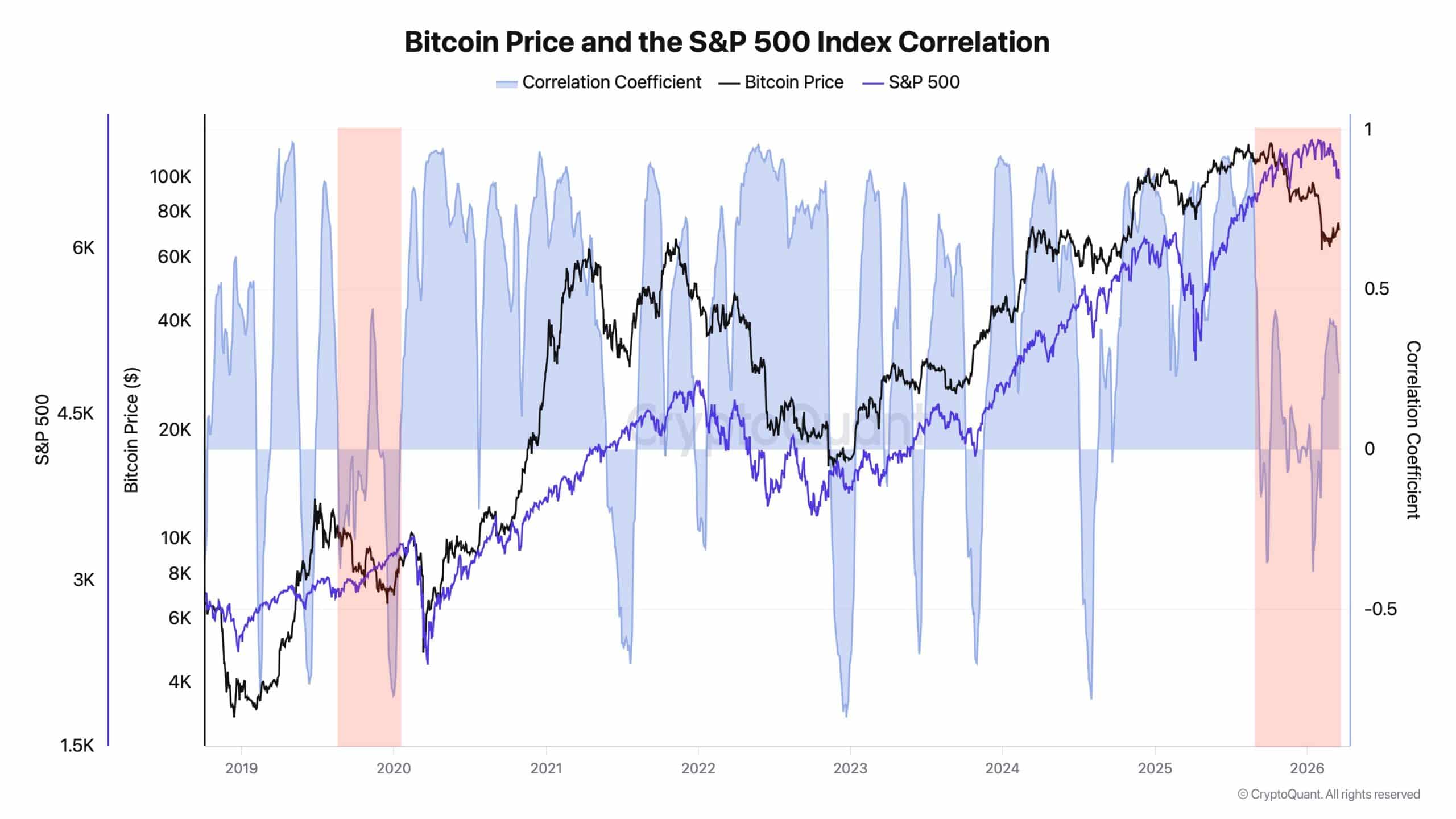

比特幣與標普500指數長期保持負相關,標誌著自2020年以來最長的脫鉤期。此前在10月,比特幣急轉直下,從約30,000美元下跌,而股價則持續上漲至5,000點。

事實上,這種分歧發生在一次重大強制平倉事件之後,當局在單一交易時段內清除了約 70,000 BTC 的未平倉合約,使倉位回歸至 2025 年 4 月的水平。

自那以來,Bitcoin [BTC] 在地緣政治壓力和流動性收緊的影響下持續走低。同時,標普 500 指數在數月內維持其結構,直到最近才從高點回落。

隨著這一轉變的展開,兩個市場的情緒現在已趨於極度恐懼水平。

相應地,這種一致表明,即使長期分離,整體經濟狀況正開始再次趨於一致,暗示加密貨幣和傳統市場可能朝向共同的謹慎態度轉變。

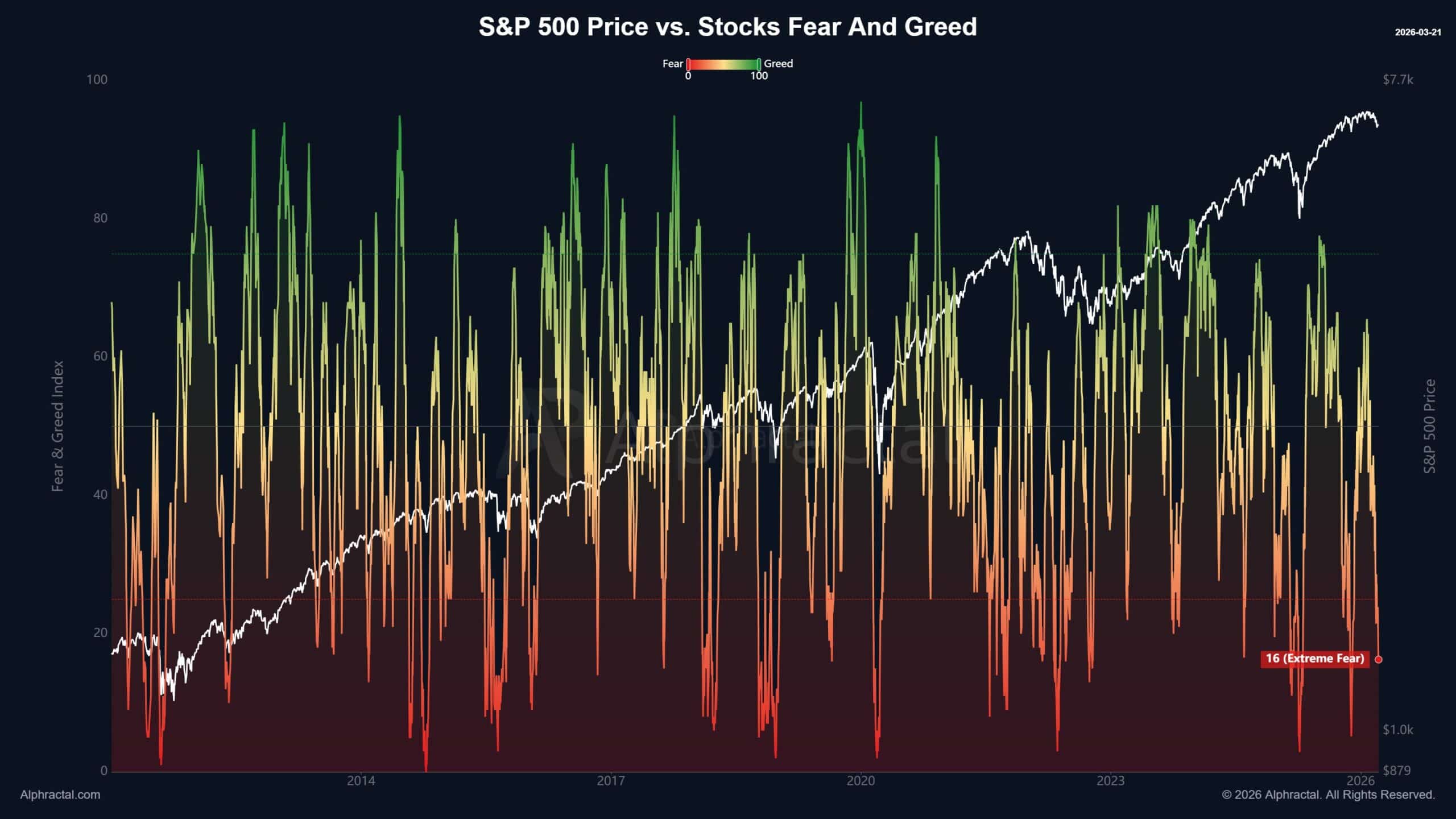

宏觀壓力導致加密貨幣和股票市場同步出現極度恐懼

兩項情緒指標同時下滑,表明這是一場更廣泛的宏觀調整,而非單一市場的個別疲軟。標普500恐懼與貪婪指數已跌至16,因股價從約$7,500回落。

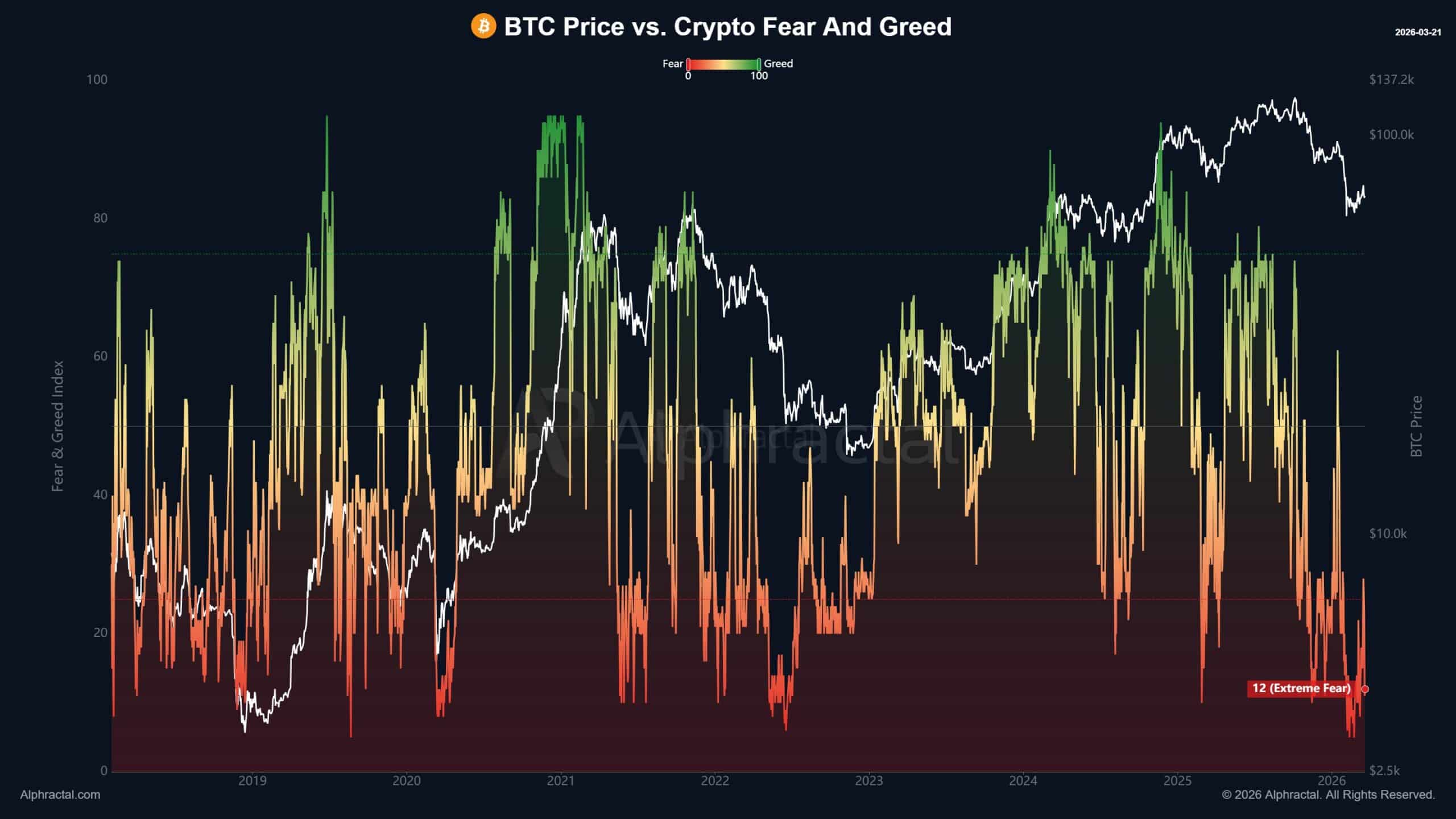

同時,比特幣的讀數進一步下降至約 12,而 BTC 從 100,000 美元上方回撤。事實上,這種一致情況較為罕見,因為加密貨幣和股票通常在不同階段反映恐懼情緒。

先前,比特幣展現出相對的韌性。

正如 Coin Bureau 聯合創始人 Nic Puckrin 透過電子郵件告訴 AMBCrypto 的,

在地緣政治壓力下,儘管股票市場下跌,比特幣仍上漲了約 8%。

然而,這種分歧現在正在消退。隨著兩個市場都趨向極度恐懼,投資者似乎正在普遍降低風險,這表明流動性緊縮和宏觀條件開始同時主導這兩類資產的價格走勢。

從槓桿平倉到由資金流推動的比特幣價格走勢

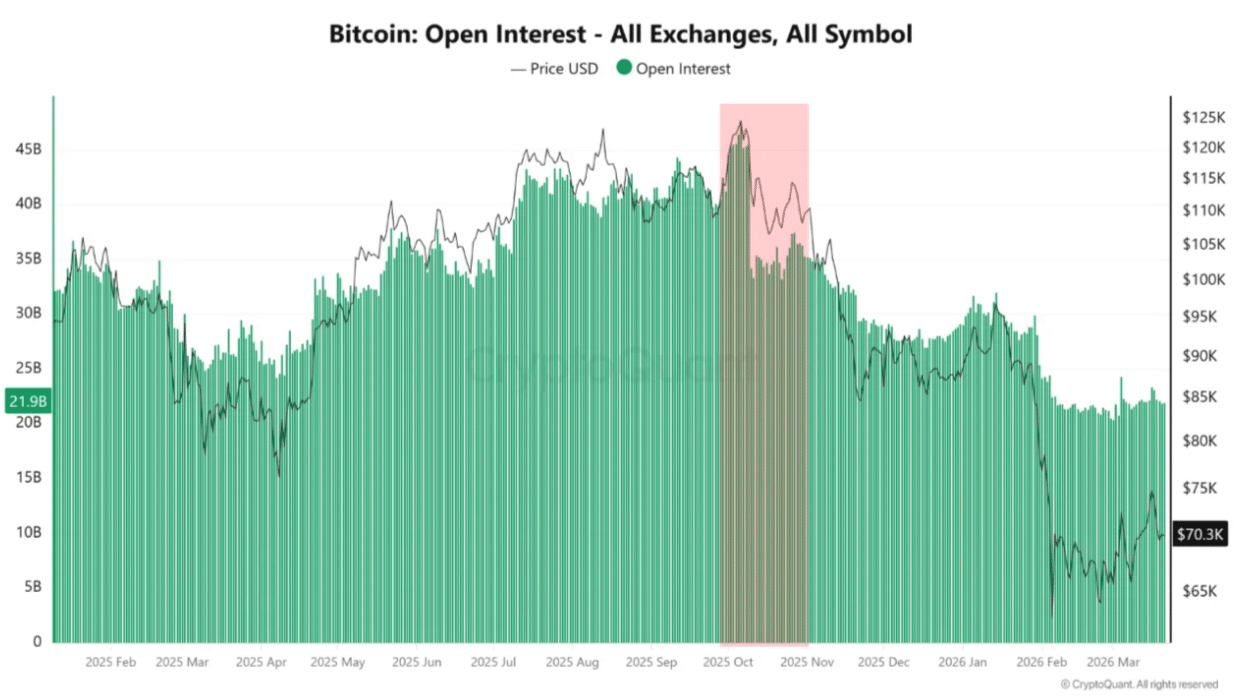

比特幣在十月的未平倉合約擴張,解釋了其早前與股市場的背離,當時槓桿升至約 450 億美元,而價格接近 120,000 美元。

然而,這種結構依賴於積極的衍生產品風險敞口。

事實上,10–11 月的強制平倉 抹去 了約 70,000 BTC,使未平倉合約降至約 300 億美元,並重置了市場風險承載能力。

隨著這波平倉展開,價格下跌至 90,000 美元附近,顯示出需求主要來自槓桿,而非現貨。

同時,未平倉合約在發稿時為 218 億美元,反映市場採取更防禦性的佈局。此轉變意味著市場已從投機性擴張轉向資本保全。

同時,較低的槓桿會降低連鎖風險,但也會削弱趨勢強度。因此,價格對真實資金流入更為敏感,意味著任何持續的走勢現在都需要真實資本,而非由槓桿驅動的動能。

最終摘要

- 比特幣 [BTC] 與標普 500 指數趨同於極度恐懼,表明流動性收緊下,市場出現由宏觀因素驅動的避險情緒。

- 比特幣去槓桿削弱了動能,同時標普 500 指數轉跌,這使得兩個市場都更依賴真實資本流動。