穩定幣指南:運作原理、重要性及購買方法

2026/04/09 12:03:02

加密貨幣市場 以波幅著稱。對許多人來說,投資組合在單個下午內波動 20% 是主要的進入障礙。此時,穩定幣登場了:它是維繫去中心化經濟的「流動性黏合劑」。通過連接區塊鏈的速度與美元或黃金的價格穩定性,穩定幣已從一種小眾交易工具,轉變為數位資產領域最重要的基礎設施。

在這份詳盡的指南中,我們將探討這些「數位美元」的內部運作,從基本定義到 1:1 價格掛鉤的複雜機制。我們將剖析定義當前市場的四種不同架構——法定貨幣、加密貨幣、演算法和商品支持型。

當我們展望 2025–2026 年的監管變動時,您將了解為何穩定幣不再僅僅是加密貨幣的便利工具,而是全球金融的必要之舉。

什麼是穩定幣?連接兩個世界的橋樑

在核心上,穩定幣是一種數位資產,旨在維持與特定資產或一籃子資產的穩定價值。雖然比特幣常被描述為「數位黃金」——一種投機性價值儲存工具——但穩定幣則是「數位現金」。

如果比特幣是一趟過山車,那麼穩定幣就是它下方穩固的軌道。大多數穩定幣與美元以 1:1 的比率掛鉤,意味著一個代幣始終價值恰好為 $1.00。這讓用戶能夠享受區塊鏈的優勢——即時結算、24/7 可用性以及無國界轉帳——同時避免傳統加密貨幣令人噁心的價格波動。

數位貨幣的演進

要理解穩定幣,我們必須回顧「入門通道」的歷史。在加密貨幣早期,比特幣與美元之間的轉換需要依賴緩慢的銀行轉帳。穩定幣透過讓價值保留在區塊鏈上,同時消除價格風險,解決了這一問題。到2026年,它們已不僅僅是交易工具,更成為支付巨頭和中央銀行廣泛使用的全球支付標準。對於希望獲取這些資產的人士,Kucoin等主要交易所提供必要的流動性與交易對,讓用戶能即時在波動性資產與穩定資產之間進行交換。

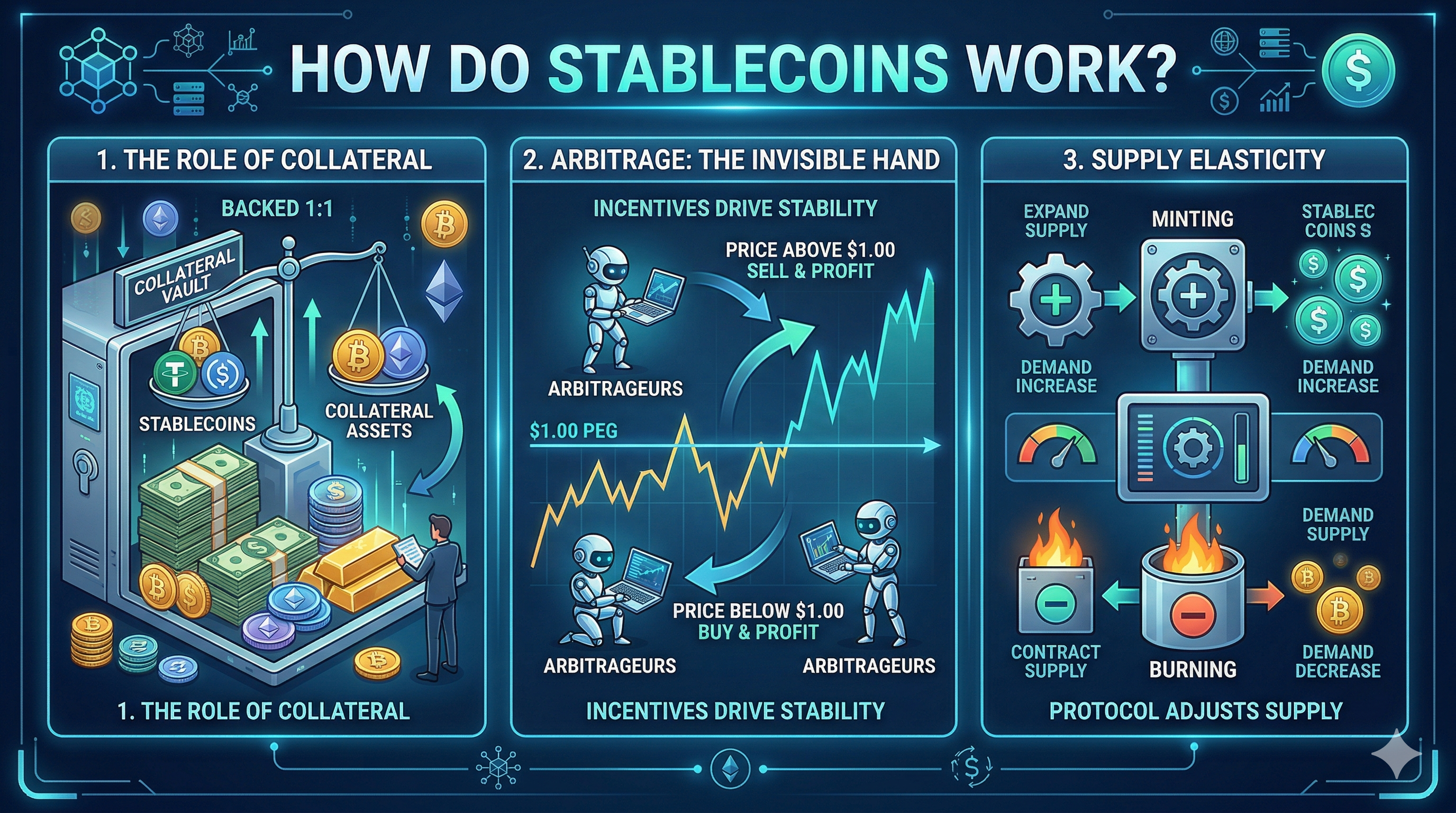

穩定幣如何運作?掛鉤機制詳解

在一個永不休息的市場中維持精確的 $1.00 價格是一項工程奇蹟。穩定幣透過三大主要機制保持穩定:抵押、套利和智能合約治理。

-

抵押品的作用

將抵押品視為「金庫」。為確保一個數位代幣價值為 $1.00,必須有相應的Backing。如果一家公司發行了 10 億個代幣,他們必須證明其備用金中擁有 $10 億(或更多)以兌現贖回。

-

套利:看不見的手

市場由供需關係驅動。如果某種穩定幣(如 USDC)在交易所的價格上漲至 $1.02,「套利者」會以 $1.00 的價格直接從發行方購買 USDC,然後在交易所以 $1.02 的價格售出,賺取利潤。這種增加的賣壓會將價格推回至 $1.00。

相反,如果價格跌至 $0.98,交易者會在交易所購買這些「便宜」的代幣,並向發行方贖回價值 $1.00 的資產,從而減少供應量並推動價格回升。

-

供應彈性

現代的穩定幣使用「重基」或「鑄造與銷毀」機制。當需求高時,系統會鑄造更多供應量,以防止價格過度高於掛鉤價;當需求低時,供應量會收縮。

穩定幣的四種主要類型:深入探討

穩定幣的「運作方式」定義了其風險狀況。作為投資者或用戶,您必須了解其「背後」的運作機制。

-

法定貨幣抵押(鏈下)

這些是重量級穩定幣,佔穩定幣總市值的 90% 以上。它們由存放在受監管銀行帳戶中的傳統貨幣(美元、歐元、英鎊)或短期政府債務作為後盾。

-

機制:每鑄造 1 枚代幣,便有 $1 的法定貨幣存入準備金。

-

頂尖交易對:USDT(Tether)、USDC(USD Coin)、PYUSD(PayPal USD)

-

細節:這些是「中心化」的。您正在信賴一家私人公司來保管資金並遵守監管機構的要求。

-

加密資產抵押(鏈上)

這些適合重視去中心化和審查抵抗的人士。它們並非以銀行中的美元為後盾,而是由其他加密貨幣如以太坊或比特幣支持。

-

機制:由於加密貨幣波動性高,這些穩定幣均為超額抵押。要獲得 100 美元的 DAI,您可能需要鎖定 150 美元的 ETH。這個「緩衝」確保即使 ETH 下跌 20%,100 美元的穩定幣仍能完全抵押。

-

頂尖玩家:DAI(MakerDAO)、LUSD(Liquity)

-

演算法穩定幣(基於代碼的方法)

這些並不依賴資產庫存,而是使用數學算法來管理供需,類似於中央銀行管理國家貨幣。

-

風險:這些在歷史上是最脆弱的。如果市場對演算法失去信心,可能導致「死亡螺旋」。

-

頂尖玩家:FRAX(混合模型),USDe(Ethena)。

-

商品支持的穩定幣

這些與實體資產掛鉤,讓您能以數位代幣的便攜性持有「實體資產」。

-

機制:每個代幣代表對特定數量實物資產的所有權,例如存放在倫敦或瑞士金庫中的一克黃金。

-

頂尖交易對:PAX Gold (PAXG)、Tether Gold (XAUT)

為何使用穩定幣?投資者與企業的關鍵優勢

穩定幣不再僅僅用於交易之間的資金暫存。在 2026 年,它們的用途已擴展至全球經濟的每一個角落。

高收益被動收入(DeFi 優勢)

在去中心化金融(DeFi)的世界中,您可以扮演銀行的角色。透過向 Aave 或 Uniswap 等協議提供流動性,用戶可以獲得遠超傳統儲蓄帳戶的利率。雖然銀行可能僅提供 0.5% 的年化收益率,但穩定幣借貸的收益可達 5%–10% 或更高,具體取決於市場需求。

無縫全球匯款

透過銀行(SWIFT)向另一個國家匯款 1,000 美元可能需要 3–5 天,並收取 50 美元的手續費。而透過 Solana 等高速網絡或 Arbitrum 等第 2 層的穩定幣,同樣的 1,000 美元可在數秒內到達,手續費僅為一分錢的極小部分。

通脹重壓國家的救生艇

對於阿根廷、土耳其或奈及利亞等當地貨幣快速貶值國家的公民而言,穩定幣提供了一條生命線。它們讓用戶無需開設本地美元銀行帳戶(通常受到限制或無法開設),即可實現「以美元儲值」。

B2B 支付與智能合約

企業正使用穩定幣即時結算發票。由於穩定幣位於鏈上,它們可被編程至智能合約中。想像一個合約,只有在運輸公司確認交貨後才釋放付款給供應商——無需手動託管。

使用穩定幣的五大風險(請勿忽略)

為提供專業且合乎邏輯的指南,我們必須探討穩定性的「黑暗面」。

脫鉤風險:這是「黑天鵝」事件。如果穩定幣失去其 1.00 美元的掛鉤,可能引發銀行擠兌。投資者必須監控所選擇穩定幣的「準備金透明度」。

監管沒收:由於中心化代幣(USDT/USDC)由公司運營,因此在執法部門的要求下,他們可以「黑名單」或凍結您的特定錢包地址。

交易對手風險:您依賴發行方具有償付能力。若保管準備金的銀行破產,或發行方以抵押品進行不良投資,您的代幣可能會變得一文不值。

智能合約漏洞:對於像 DAI 這樣的去中心化代幣,代碼中的漏洞可能允許駭客盜取抵押品,導致穩定幣失去抵押支持。

掛鉤通脹:儘管您的代幣保持在 $1.00,但由於美國通脹,該美元的購買力仍在下降。穩定幣是對抗波幅的對沖工具,而不一定是對抗通脹的對沖工具。

穩定幣 與 傳統銀行 – 一場合乎邏輯的比較

隨著我們邁入以數位為先的時代,銀行帳戶與加密錢包之間的界線正逐漸模糊。

| 功能 | 穩定幣 | 傳統銀行 |

| 結算時間 | 近即時(24/7) | 天(僅營業時間) |

| 存取 | 無許可(全球) | 受邊境/信用限制 |

| 透明度 | 即時鏈上審計 | 季度/年度報告 |

| 控制 | 自保管(您擁有密鑰) | 保管型(銀行擁有現金) |

| 保險 | 僅限私人保險 | FDIC/政府保險 |

2025–2026 年穩定幣的未來:趨勢與監管

穩定幣的格局正從實驗階段快速轉向標準化,這是由2025–2026年三大趨勢所推動。首先,產生收益的穩定幣正在崛起,讓持有者能夠獲得被動收入,發行方以美國國庫券等能產生利息的資產作為背書,並將收益直接傳遞給用戶。其次,全球監管框架逐漸明朗,以歐盟的MiCA框架為首,該框架要求1:1準備金和高流動性,為市場建立黃金標準,從而清理市場,使穩定幣對機構資本而言更為安全。第三,儘管各國政府正在推進中央銀行數位貨幣(CBDC),例如數位美元,但私人穩定幣仍將因更優越的隱私保護和跨鏈互操作性,成為DeFi生態系統的首選。

結論

穩定幣作為連接金融未來的關鍵橋樑,提供互聯網時代的高效能與類似美元的穩定性。為制定穩健策略,應優先謹慎與分散投資:將資產分配至受監管的選擇(如 USDC)和去中心化的選擇(如 DAI),並在轉帳前務必驗證區塊鏈網絡(例如 ERC-20 與 SPL)。

除了簡單的儲存之外,現代投資者更希望最大化其數位貨幣的用途。當您在 KuCoin 等交易所購入資產後,即可無縫從交易轉向財富增值。透過利用 KuCoin 賺幣,您可以將閒置的穩定幣投入各種餘幣寶和質押產品中,將價格穩定轉化為持續的被動收益。到 2026 年,持有數位貨幣並透過專業的賺幣工具優化它們,已不再是加密貨幣的實驗;而是一項策略性的財務行動。

常見問題

Q1:穩定幣和銀行帳戶一樣安全嗎?

在許多國家,銀行帳戶受到政府保險(如 FDIC)保障。穩定幣則依賴發行方的償付能力與代碼的完整性。只投資您能承擔風險的金額。

Q2:我可以用穩定幣進行日常購物嗎?

是的。許多加密貨幣借記卡(例如 BitPay 或 Coinbase 的卡片)允許您在任何接受 Visa 或 Mastercard 的地方使用您的穩定幣。

Q3:為何我應持有 USDC 而非 USDT?

USDC 被廣泛認為更「透明」,因為它由美國監管公司(Circle)發行,並接受定期的第三方審計。USDT(Tether)流動性最高,但歷史上曾因儲備披露問題受到批評。

第四題:我需要為穩定幣繳稅嗎?

在大多數司法管轄區,將一種加密貨幣兌換為穩定幣屬於應稅事件。然而,由於價格通常維持在 $1,您的「資本利得」通常為零,這使其成為無需支付巨額稅單即可重新平衡投資組合的實用工具。

Q5:我應如何為我的穩定幣選擇區塊鏈?

如需最高安全性,請使用以太坊;如需最低手續費,請使用 Solana、Polygon 或以太坊第 2 層解決方案,例如 Base 或 Optimism。

免責聲明:本文僅供資訊參考,不構成財務、法律或投資建議。在與數碼資產互動前,請務必自行進行研究。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。