DTCC 將於 2026 年 7 月推出代幣化現實世界資產交易:股票、ETF 及美國國債上鏈

2026/05/05 16:18:02

介紹

當美國資本市場的支柱——一家託管 114 兆美元資產、每年處理 4.7 奎德拉證券交易的機構——決定將現實世界資產上鏈時,會發生什麼?根據 DTCC 2026 年 5 月的公告,這個未來到來的速度比大多數市場參與者預期的要快。

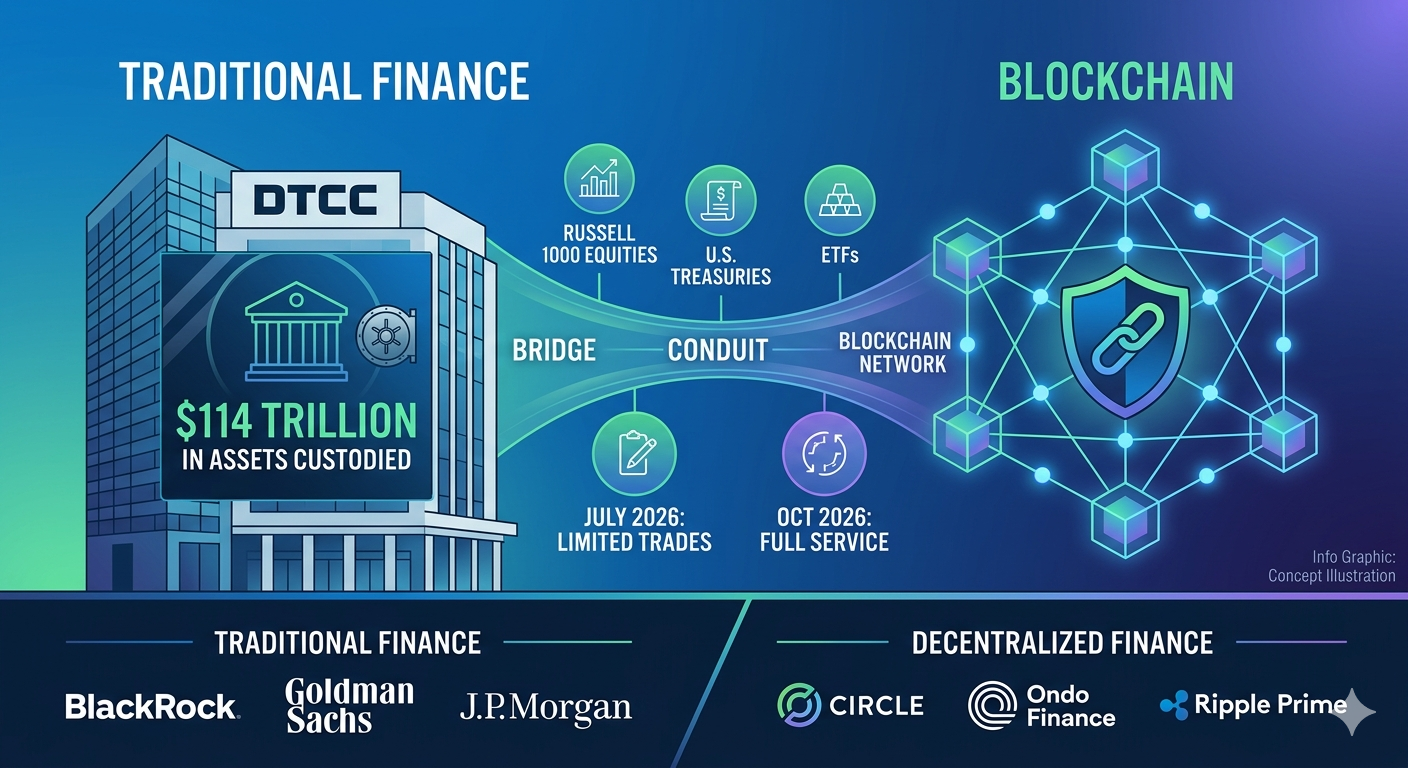

DTCC 於 2026 年 5 月 4 日宣布,將於 2026 年 7 月開始進行代幣化現實世界資產的有限生產交易,並於 2026 年 10 月全面推出服務。此項倡議匯聚了超過 50 家橫跨傳統金融與去中心化金融的企業——包括貝萊德、高盛、摩根大通、Circle、Ondo Finance 和 Ripple Prime——以證明代幣化證券可在不犧牲投資者保護的前提下實現系統性規模運作。

DTCC 的代幣化服務是什麼?何時上線?

DTCC 的 代幣化 服務將分兩個階段上線:2026 年 7 月啟動有限生產交易,2026 年 10 月全面推出服務,將現實世界證券的代幣化表示整合至目前支撐美國資本市場的基礎設施中。該服務基於 DTCC 的 ComposerX 平台套件構建,針對已存放在 DTC 托管的資產,意味著該機構並非建立平行市場,而是將已通過其系統流動的證券數位化。

兩階段推出時間表

2026 年 7 月的發佈標誌著代幣化現實世界資產的有限生產交易正式開始。在此背景下,“有限”意味著 DTCC 將在生產環境中使用真實數據和真實資產,而非模擬情境,來測試運營和技術工作流程。由超過 50 家公司組成的行業工作小組將與 DTCC 合作,證明多條區塊鏈之間的互操作性,並驗證代幣化權益能否在白名單錢包之間安全流動。

2026 年 10 月的全面服務推出,標誌著從試點測試轉向運營準備。到該日期,DTC 參與者將能夠將代幣化記錄維護作為合資格證券的標準服務選項。DTCC 強調,7 月推出的初步基礎版本及 10 月的擴展版本範圍經過精心設計,額外功能將在與美國證券交易委員會工作人員進一步諮詢後,於未來版本中規劃推出。

DTCC 基於其 ComposerX 平台套件構建了此服務,該套件為將分散式帳本整合至現有的後交易基礎設施提供技術支柱。ComposerX 使 DTCC 能夠在其中心化帳戶記錄系統上疊加區塊鏈功能,而無需市場參與者放棄其現有的運營流程。

為何 DTCC 的基礎設施持倉至關重要

根據 DTCC 2026 年 5 月的公告,DTC 目前託管的資產價值超過 $114 兆美元。該機構每年處理約 $4.7 億兆美元的證券交易。這些數字說明了為何 DTCC 進入代幣化領域與較小的發行者級別代幣化服務有根本性的不同:DTCC 運營於後交易基礎設施的核心層面,而絕大多數美國股權和固定收益資產的所有權記錄已位於此處。

與那些與個別發行方合作創建新數位證券的代幣化平台不同,DTCC 正在創建其託管中已存在的證券的數位表示形式。這一區別至關重要,因為現有的法律框架、投資者保護和結算關係均保持不變。

DTCC 執行副總裁兼清算與證券服務總裁 Brian Steele 在 2026 年 5 月的公告中表示:「DTC 的代幣化服務旨在為已存在深度流動性的系統提供規模化支持。」這句話概括了其戰略邏輯——DTCC 並非試圖從零建立流動性,而是透過增加可程式化、鏈上轉帳功能,釋放其基礎設施中已有的流動性。

DTCC 將首先代幣化哪些實體資產?

DTCC 將最初對一組明確定義的高流動性資產進行代幣化,包括羅素 1000 指數成份股、追蹤主要指數的 ETF,以及美國國庫券、債券和票據——這些資產均享有與其傳統對應資產相同的權益、投資者保護和所有權權利。資產選擇反映了 DTCC 的保守策略:先從流動性最高、持有最廣泛、系統重要性最強的證券開始,再考慮擴展。

代幣化股權與ETF

羅素1000指數成份股——按市值計算的1,000家最大美國上市公司——將成為首批以代幣化形式提供的證券。這些股票代表了機構投資者每日交易的核心大盤股範圍,其納入確保了代幣化服務從第一天起就能滿足重要的交易額。

追蹤主要美國股權指數的ETF也將納入初始資產組合。ETF特別適合代幣化,因為它們已構建為集資工具,並具有標準化的創建與贖回流程。代幣化ETF可實現更高效的初級市場運作和更快的創建單位結算。

根據 DTCC 的服務說明,所有代幣化資產均提供與傳統形式持有的資產「相同的權益、投資者保護和所有權權利」。這些保護由 DTC 現有的韌性框架支持,包括其作為 SEC 監管下的受覆蓋清算機構的資格,以及其對 Regulation SCI 系統完整性的合規性。

於區塊鏈上的美國財政部證券

美國國庫券、債券和國庫票據均包含在初始代幣化範圍內。考慮到代幣化政府債務市場的爆炸性增長,納入國庫證券尤為重要。根據2026年5月報告引述的RWA.xyz數據,代幣化股票從2025年5月的3.754億美元增長至2026年5月的約12.1億美元,顯示出機構對鏈上傳統資產敞口的快速需求。

Ondo Finance 是 DTCC 行業工作小組的參與者,運營 USDY —— 一項由短期國債支持、價值約 20 億美元的收益產品。DTC 代幣化的國債可為 USDY 等產品提供鏈上可驗證的抵押品,有助於降低交易對手風險並提升代幣化國債供應鏈的透明度。

DTC 代幣化服務是如何運作的?

DTC 的代幣化服務將已由 DTC 托管的現有證券轉化為數位表示形式——稱為代幣化權益——使這些權益可在經批准的區塊鏈上的註冊錢包之間轉移,而不會改變底層的法律所有權結構或投資者保護。該服務不會創建新的證券,也不會改變現有持股的法律性質,而是提供了一個替代的技術層,用於記錄和轉移所有權記錄。

代幣化權益 與 傳統帳面登記

底層資產始終由 DTC 保管。證券仍登記在 DTC 的提名實體 Cede & Co. 名下,與今日情況相同。間接持有模式及《統一商法典》第 8 條下的法律定性,完全保留於傳統帳面登記系統中的現狀。

這些代幣本身並非證券,亦非根據聯邦證券法的證券權益。它們作為一種替代方式,用於指示 DTC 在其官方賬簿上記錄和轉移證券權益。當 DTC 參與者在錢包之間移動代幣化權益時,區塊鏈交易將作為指令,讓 DTC 相應更新其中心化記錄。

DTC 參與者可選擇使用分散式帳本技術記錄證券權益,而非僅透過 DTC 的集中式帳簿記錄。此選擇加入模式確保任何公司都不會被強制採用基於區塊鏈的記錄方式,直至其在運營和技術上做好準備為止。

已批准的區塊鏈與安全控制

僅限 DTC 參與者——主要是經紀商和某些銀行機構——可向 DTC 註冊錢包。初步基礎版本僅允許向已註冊(白名單)的錢包地址進行轉帳。禁止向非白名單錢包轉帳,從而消除未經授權或匿名轉帳的風險。

所有錢包在啟用前均會進行 OFAC 合規審查,並接受持續的制裁監控。DTC 為安全目的保留覆蓋密鑰,以確保機構可在必要時介入,防止未授權交易。

初步的基礎版本不包含抵押品或結算價值。它被設計為一個用於記帳和轉帳的基礎設施層,結算和抵押品功能將於未來版本中推出。DTCC 已承諾僅使用符合其作為系統重要性金融市場基礎設施標準的經批准技術和韌性基礎設施。

代幣化證券將帶來哪些市場好處?

代幣化證券預計將實現更快的結算週期、降低交易對手風險、24/7 市場接入、透過智能合約實現可程式化資產功能,以及新的流動性池——同時維持與傳統證券相同的投資者保護。這些優勢將惠及從機構交易員到零售投資者的所有市場參與者,但近期影響最明顯的將是機構的工作流程。

更快的結算與資本效率

目前美國的標準是大多數股權交易採用 T+1 計算結算。代幣化可實現潛在的 T+0(即時)結算,因為基於區塊鏈的轉帳可在數分鐘內完成結算,而無需等待每日結束時的批次處理。這種加速至關重要,因為更快的結算能縮小交易對手違約導致交易未結算的時間窗口。

跨管轄區和時區的抵押品流動成為可能,無需考慮標準交易時間。新加坡的一家銀行可以在美國市場非交易時間將代幣化的國庫抵押品轉移至美國合夥人,從而提升資本配置效率。銀行和經紀交易商可減少為對沖結算風險而持有的資本緩衝,有可能釋放數十億美元的監管資本。

當轉帳即時結算而非隔夜結算時,即時帳戶資金補充成為可能。降低交易對手風險有助於整個市場,並在市場壓力時期降低系統性違約連鎖反應的風險。

可程式化與新市場接入

支援智能合約的功能可實現可程式化的轉帳與分配。例如,股息再投資計劃可在股息分配時自動執行,或根據持有人偏好預先設定企業行動的回應。這些自動化流程可減少人工處理與運營風險。

在標準市場時段以外提供 24/7 交易的潛力,開創了新的交易模式。儘管 DTCC 的初始服務本身並不構成交易場所,但底層的代幣化權益可在獲批准的平台上支持全天候交易。去中心化使市場參與者能更直接地接觸資產,在白名單參與者之間點對點進行交易,同時維持 DTC 的記錄保存完整性。DTCC 執行董事兼全球數碼資產主管 Nadine Chakar 在 2026 年 5 月的公告中表示:「代幣化是構建未來數碼基礎設施的重要且關鍵一步。DTCC 致力於保持在創新前沿,推動可擴展、可互操作且風險可控的 Web3 生態,發揮數碼帳本技術的優勢,為行業帶來實際價值。」紐約證券交易所和納斯達克均已宣布計劃支持代幣化交易,表明交易基礎設施將隨 DTCC 的後交易代幣化能力同步演進。

如何在 KuCoin 上交易代幣化的現實世界資產

KuCoin 透過交易由現實世界資產支持的加密代幣及原生 RWA 專案,讓用戶接觸到 RWA 代幣化趨勢,將交易者置於傳統金融與區塊鏈創新之間的交匯點。隨著 DTCC 的代幣化服務連接 TradFi 與 DeFi,KuCoin 等加密平台為用戶提供早期接觸 RWA 相關代幣與專案的機會,這些代幣與專案將從鏈上資產的主流採用中受益。

用戶可創建 KuCoin 帳戶,探索 RWA 代幣,追蹤代幣化發展,並存取與現實資產趨勢相關的交易對。平台列出了致力於為股權、固定收益和另類資產構建代幣化基礎設施的項目代幣,讓交易者緊貼華爾街與區塊鏈技術的融合。無論您是希望多元化投資 RWA 支持的代幣,還是關注傳統資產代幣化對加密貨幣市場的影響,KuCoin 都提供所需的工具與流動性,讓您參與這一結構性轉變。

新用戶現在可以 在 KuCoin 註冊,並獲得高達 11,000 USDT 的新用戶獎勵。

結論

DTCC 的 2026 年 7 月和 10 月時間表,標誌著區塊鏈技術在金融市場中獲得機構的歷史性採用。該倡議將傳統金融領域的 50 家公司(包括貝萊德和高盛)與加密原生領域的 Circle、Ondo Finance 和 Ripple Prime 聯合起來——展現出 TradFi 與 DeFi 之間的壁壘正在基礎設施層面消融。

美國證券交易委員會(SEC)於2025年12月發布的無異議函,提供了一個為期三年的監管框架,讓參與者更有信心進行建設與部署。初始資產覆蓋範圍——羅素1000指數股票、主要ETF及美國國債——代表了美國資本市場中最流動且系統性最重要的部分。在維持DTC託管數十年來所依賴的投資者保護的同時,將帶來提升流動性、增強透明度和運營效率等核心優勢。

這不是一場投機實驗,而是一次對每年處理4.7萬億美元交易的基礎設施的結構性升級。自2026年7月起,當代幣化權益開始通過DTCC的ComposerX基礎設施流動時,市場將見證證券記錄、轉讓與結算方式多年轉型的第一階段。區塊鏈並非取代華爾街——它正成為華爾街的一部分。

常見問題

DTCC 代幣化資產與穩定幣等加密貨幣代幣有什麼區別?

DTCC 的代幣化資產是現有證券的數碼表示形式,仍由 DTC 保管,並享有相同的法律保護和所有權權利,而穩定幣則是獨立的數碼資產,通常由現金或現金等價物支持。DTCC 代幣的價值直接來自於傳統保管中的底層證券,並作為一種替代的記錄方式,而非新工具。穩定幣作為支付工具或價值儲存工具運作,而 DTCC 代幣化權益則是用於轉移現有證券所有權記錄的基礎設施工具。

個體投資者能否直接將 DTCC 代幣化證券持有於個人錢包中?

在初始階段,僅限 DTC 參與者——主要為美國證券交易委員會(SEC)註冊的經紀交易商及某些銀行實體——可註冊白名單錢包。個人投資者訪問權限取決於經紀交易商與其客戶之間未來的安排。DTC 將錢包持有人視為權益持有人,因此零售訪問權將由參與機構如何構建其客戶服務來決定。零售投資者的經紀交易商可能透過其自身的錢包基礎設施提供代幣化證券訪問權,但 DTC 參與者生態之外的個人自持錢包不被支援。

DTCC 將使用哪些區塊鏈進行代幣化證券?

DTCC 尚未公開完整的核准區塊鏈清單,但美國證券交易委員會(SEC)的無異議函授權在符合 DTC 技術與安全要求的公有鏈和私有許可鏈上進行代幣化。行業工作小組正在測試多條鏈之間的互操作性,表明將採用多鏈策略,而非依賴單一網絡。無論使用哪種底層區塊鏈技術,DTC 的安全標準——包括白名單錢包、OFAC 篩查和覆蓋金鑰功能——均將適用。

DTCC 代幣化與加密貨幣平台提供的代幣化股票有何不同?

DTCC 代幣化證券具有完整的所有權權利和 DTC 存管保護,因為基礎資產從未離開 DTC 的基礎設施。一些現有的加密貨幣平台產品,例如 xStocks 或 Ondo Global Markets,其結構為以股票為抵押的貸款,而非直接所有權代表。DTCC 的模式保持了間接持有模式和《統一商法典》第 8 條的定義不變。投資者在 DTCC 代幣化證券中獲得與傳統帳面入賬股份持有者相同的股息、投票權和破產保護。

投資者在投資代幣化證券時應考慮哪些風險?

主要風險包括區塊鏈基礎設施的技術風險,例如智能合約潛在漏洞或網絡停機。初始資產覆蓋範圍僅限於羅素1000指數成分股和部分ETF,因此在試點階段多元化效益受到限制。錢包轉移僅限於註冊地址,這可能降低與完全開放代幣市場相比的流動性。關於三年試點計劃的試點後監管路徑仍存在不確定性——SEC無異議函在三年後到期,而永久性監管框架尚未建立。DTCC運營規模下代幣化版本的二級市場流動性尚未經證實,且該服務在初步基礎版本中未整合抵押品或結算價值功能。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。