2026 年穩定幣交易量:穩定幣如何超越 Visa 和 Mastercard

2026/05/16 07:36:24

介紹

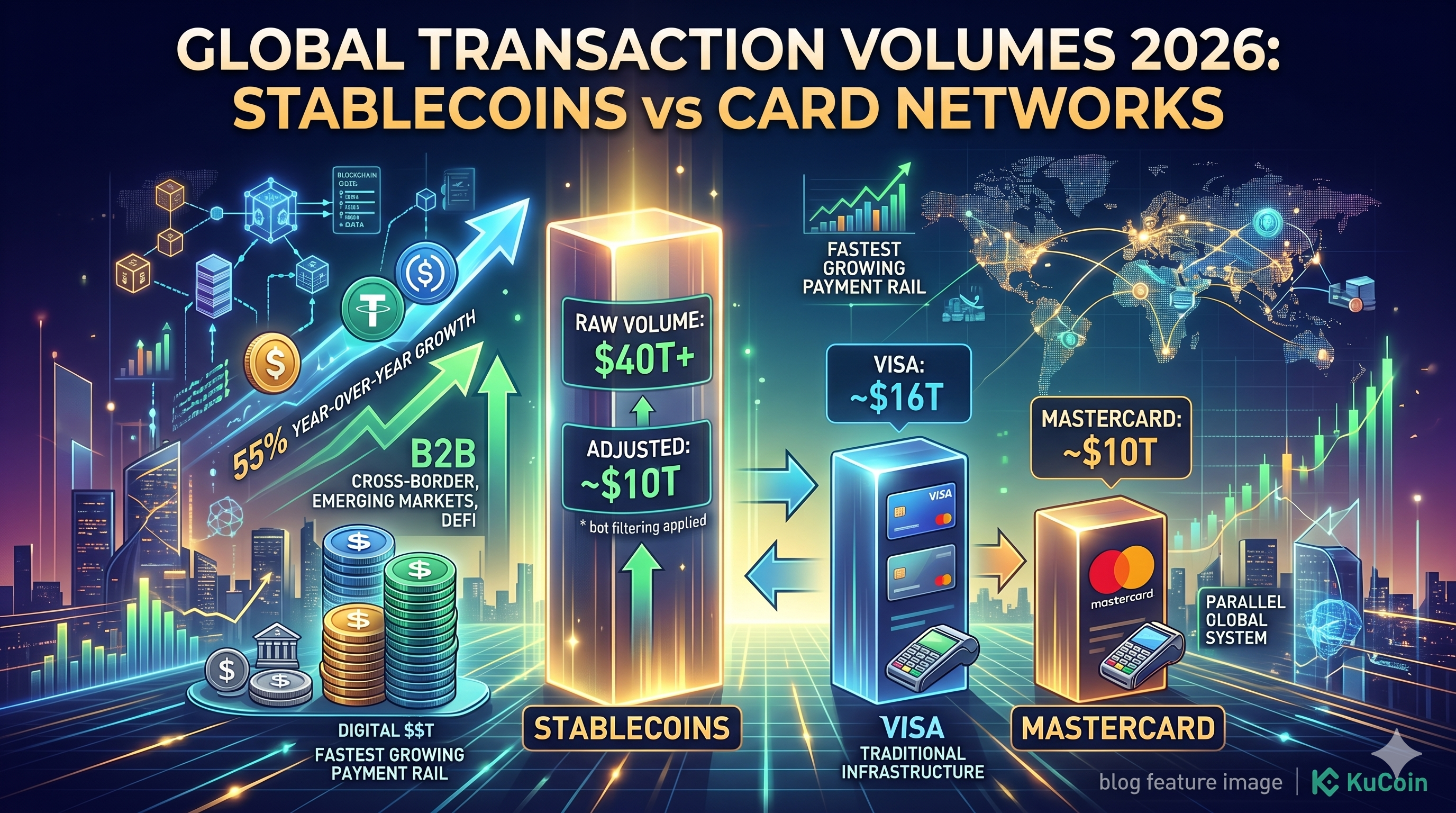

2024 年,穩定幣的交易量達到了 27.6 萬億美元,已超過維薩和馬斯卡德的年交易總量,而 2026 年的預計數字將突破 40 萬億美元。根據荷蘭國際集團(Standard Chartered)數碼資產研究部門於 2026 年 3 月發布的報告,穩定幣的鏈上結算現已成為金融史上增長最快的支付渠道,年增長率約為 55%。

這種轉變已不再只是理論:USDT、USDC 及越來越多受監管的美元代幣,透過區塊鏈傳輸的價值,已超過兩大最大卡網絡透過傳統基礎設施所傳輸的總和。本文將解析 2026 年的數據,區分有機支付量與機器人驅動的活動,並說明這一里程碑對交易者、企業及更廣泛的加密市場的意義。

2026 年,穩定幣的交易量是多少?

穩定幣 根據 Visa Onchain Analytics 和 Artemis 在 2026 年 4 月彙總的數據,預計 2026 年將處理 40 萬億至 46 萬億美元的鏈上原始交易量,而維薩和馬斯卡在最近的財務披露中報告的年度合計支付交易量約為 16 萬億美元。

2026 年第一季,差距顯著擴大。根據 2026 年 4 月的 Artemis 儀表板數據,2026 年第一季每月穩定幣轉帳總額平均為 $3.8 兆元,而維薩處理的金額約為每月 $1.3 兆元,萬事達則約為 $8500 億元。

調整後體積與原始體積

原始交易量過度誇大了實際經濟活動,但即使經過調整的數據也極為龐大。Visa 自有的鏈上分析工具——剔除了機器人交易、MEV 活動和內部交易所轉帳——將「有機」穩定幣交易量估算為截至 2026 年初約為每年 9 萬億至 11 萬億美元。這一調整後的數字已與 Mastercard 全年總交易量相當。

這種區別至關重要,因為批評者常將穩定幣的交易量視為虛假。事實上情況更為複雜:即使經過過濾,穩定幣每年仍推動數萬億美元的真實支付、匯款和結算價值。

是什麼推動了 2026 年穩定幣交易量的增長?

2026 年,三股力量將推動穩定幣交易量超越卡片網絡:跨境 B2B 支付、鏈上財務管理,以及新興市場對美元的需求。每種力量均貢獻了萬億美元月流量中獨特的一部分。

跨境 B2B 支付

跨境業務付款是最大的單一有機驅動力。根據花旗財資服務於2026年2月發布的報告,企業在2025年結算了約2.4萬億美元的B2B穩定幣付款,預計該數字將在2026年翻倍。其吸引力很直接——數秒內結算、費用低於10個基點,且無代理銀行延遲。

像 SpaceX、ScaleAI 和多家主要商品交易商等公司都已公開確認,在 SWIFT 系統速度緩慢或成本高昂的市場中,使用 USDC 和 USDT 支付供應商款項。

鏈上財政與去中心化金融活動

由 DeFi 驅動的交易量仍是第二支柱。穩定幣作為每家主要去中心化交易所的基礎交易對,根據 DeFiLlama 數據,截至 2026 年 4 月,Aave 和 Sky 等借貸協議的穩定幣充幣總額超過 800 億美元。財務經理人日益將閒置資本存入以 USDC 計價的代幣化貨幣市場基金。

新興市場美元通道

阿根廷、土耳其、奈及利亞和東南亞部分地區對數位美元的需求持續上升。Chainalysis 2026 年 3 月的一份報告指出,拉丁美洲的零售穩定幣轉帳(低於 $10,000)年成長 78%,反映真實的消費者採用,而非投機性資金流動。

穩定幣與維薩和馬斯特卡相比如何?

穩定幣在交易量、結算速度和成本方面超越了卡片網絡,但卡片網絡仍主導消費者的銷售點支付和商戶接受度。這兩種系統服務於重疊但不同的功能。

|

指標

|

穩定幣(2026)

|

Visa

|

Mastercard

|

|

年交易量

|

$40T+(原始數據),~$10T(調整後)

|

約 $16T

|

約 $10T

|

|

平均結算時間

|

2-15 秒

|

1-3 天

|

1-3 天

|

|

平均手續費

|

0.01% - 0.10%

|

1.5% - 3.5%

|

1.5% - 3.5%

|

|

活躍用戶

|

約 2.5 億個錢包

|

45 億張以上卡片

|

3.4B+ 張卡片

|

|

商戶接受

|

有限但持續增長

|

1.3 億+ 商戶

|

100M+ 商戶

|

資料來自 Artemis、Visa 和 Mastercard 的 2026 年 4 月財務披露。

在這裡,卡牌依然勝出

卡片網絡在日常零售中仍保有決定性優勢。退費保護、欺詐保險和通用商戶整合仍無與倫比。穩定幣尚未取代咖啡店的感應支付體驗——它們正在取代電匯、外匯櫃台和代理銀行服務。

穩定幣勝出之處

穩定幣在速度、成本和全球覆蓋範圍比消費者保護更重要的使用情境中佔主導地位,包括企業對企業結算、匯款、交易所轉帳以及全天候跨境資金流動。

2026 年哪些穩定幣交易量最高?

根據 CryptoQuant 2026 年 4 月的數據,USDT 和 USDC 在 2026 年所有穩定幣交易量中合計佔約 88%,其中 USDT 單獨負責超過 60% 的鏈上轉帳。其餘份額由 USDe、PYUSD、FDUSD 及一眾不斷增加的受監管區域性穩定幣分攤。

Tether (USDT)

USDT 仍為全球流動性之王。其流通供應量於 2026 年初突破 1650 億美元,並在新興市場活動中佔主導地位,特別是在 Tron 上,交易手續費低於一分錢。

Circle(USDC)

USDC 在受監管和機構流動性方面領先。隨著 Circle 於 2025 年在紐約證券交易所上市,並在歐盟實現全面 MiCA 合規,USDC 已成為企業財務、金融科技整合和代幣化基金發行的首選穩定幣。截至 2026 年 4 月,其供應量約為 620 億美元。

產生收益的穩定幣與地區性穩定幣

Ethena 的 USDe、PayPal 的 PYUSD,以及較新的歐元和日圓計價穩定幣增長迅速,但仍屬小眾。尤其是帶有收益的穩定幣已吸引大量 DeFi 資本,僅 USDe 便在 2026 年第二季度前實現超過 $10 億的供應量。

穩定幣繁榮的風險是什麼?

2026 年,穩定幣的增長面臨三大主要風險:監管碎片化、準備金透明度和集中風險。這些風險均不會導致滅亡,但每個都可能抑制交易量的增長。

監管碎片化

美國於2025年底通過的GENIUS Act,建立了支付穩定幣的聯邦框架,但執法細節仍不明確。歐洲的MiCA已全面實施,而亞太地區的管轄範圍則從歡迎(新加坡、香港)到限制(中國、印度)不等。跨境發行者必須應對重疊的規則。

預留與透明度疑慮

儘管有季度審計,Tether 仍因儲備資產的組成而持續受到關注。任何對主要發行方的信心喪失,都可能引發足以壓力短期國債市場的贖回潮——截至 2026 年第一季,Tether 持有的美國政府債務超過 $1000 億。

集中度風險

兩家發行方控制近 90% 的交易量,造成系統性脆弱性。任何影響 USDT 或 USDC 的技術故障、制裁或智能合約漏洞,都將同時波及所有主要交易所和 DeFi 協議。

穩定幣交易量在 2026 年之後將如何發展?

根據2026年3月發布的貝恩研究報告,穩定幣交易量預計到2028年將達到每年8萬億至10萬億美元。三個趨勢將定義下一階段的發展。

銀行發行的穩定幣

包括摩根大通、花旗銀行及多家歐洲機構在內的主要銀行,將根據 GENIUS 法案框架推出自己的充幣代幣和穩定幣。這些代幣將直接與 USDT 和 USDC 競爭機構資金流。

代幣化的現實世界資產

穩定幣是代幣化國債、貨幣市場基金和私人信貸的結算層——貝萊德預計,到2030年,這一市場規模將達到2萬億美元。每筆代幣化資產交易都以穩定幣結算,成倍增加交易量。

第二層與替代鏈遷移

大多數穩定幣的活動已從以太坊主網轉向 Tron、Solana、Base 和 Arbitrum。亞分級手續費和即時最終性,首次讓微支付和機器對機器交易變得經濟可行。

結論

2026 年,穩定幣從加密貨幣的興趣點躍升為全球支付基礎設施。預計年交易量達 40 兆美元或更高,遠超維薩與馬斯卡德的總交易量,數位美元如今已成為跨境轉移價值最快、最便宜且最易取得的方式。即使剔除機器人活動與交易所內部轉帳,有機穩定幣的交易量仍可與全球第二大卡組織相媲美。

推動因素真實且持久:跨境 B2B 計算、去中心化金融活動,以及新興市場對美元接入的需求。目前 USDT 和 USDC 占據主導地位,但銀行發行的穩定幣、代幣化資產和 Layer-2 擴容方案將在未來兩年重塑競爭格局。風險依然存在——監管碎片化、準備金透明度和發行方集中度都可能減緩增長,但這些都不會威脅到根本趨勢。對於交易者、企業和投資者而言,2026 年的訊息十分明確:穩定幣不再僅是加密貨幣的子領域,它們已成為一個並行的全球支付系統,且其交易量曲線明確向上。

常見問題

1. 穩定幣的交易量數據是否被機器人和 MEV 虛增?

是的,部分如此。原始鏈上交易量包括自動做市商的重新平衡、MEV 機器人活動和內部交易所轉帳。Visa Onchain Analytics 評估,調整後的「有機」交易量約為原始數字的 25% 至 30%——到 2026 年仍約為每年 10 兆美元,與 Mastercard 的總交易量相當。

2. 穩定幣真的能在結帳時取代 Visa 和 Mastercard 嗎?

尚未具有實質意義。由於具有退費保護、詐欺保險和商戶普遍接受的優勢,卡片網絡仍主導消費者的銷售點支付。穩定幣正在取代電匯、代理銀行和外匯結算——而非店內零售支付。

3. 哪個區塊鏈在2026年處理的穩定幣交易量最多?

Tron 在交易數量和新興市場 USDT 活動中領先,而以太坊和 Solana 則在美元價值結算和機構資金流動方面居首。Base 和 Arbitrum 因 DeFi 驅動的穩定幣交易量而快速成長,截至 2026 年 4 月,合計佔據 15% 的市場份額。

4. 持有大量 USDT 或 USDC 安全嗎?

兩家發行方均定期發布備用金證明,並將大多數備用金持有於短期美國國債中。受 MiCA 和美國 GENIUS 法案監管的 USDC 提供更強的透明度保障,而 USDT 則提供更深的全球流動性。對於大額持倉而言,分散於不同發行方仍是最謹慎的做法。

5. 穩定幣費用與傳統支付通道相比如何?

在大多數鏈上,穩定幣轉帳費用介於 0.01% 至 0.10% 之間,而刷卡支付的費用為 1.5% 至 3.5%,國際電匯費用則為 15 美元至 50 美元。在低費用鏈如 Tron 和 Solana 上,100 萬美元的穩定幣轉帳通常網路費用低於 1 美元,而透過 SWIFT 則需數千美元。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。