誰控制比特幣?大額持有者如何影響價格與市場結構

2026/04/23 11:21:02

介紹

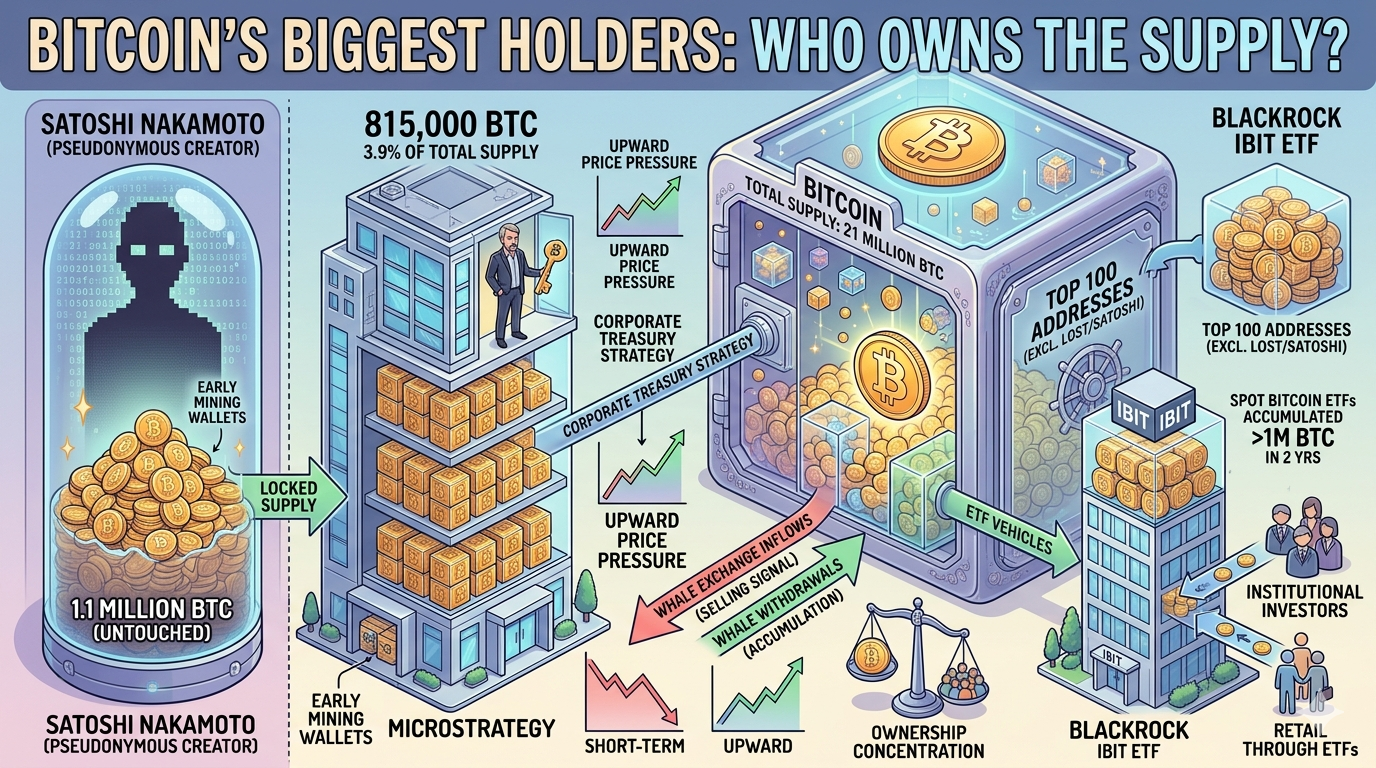

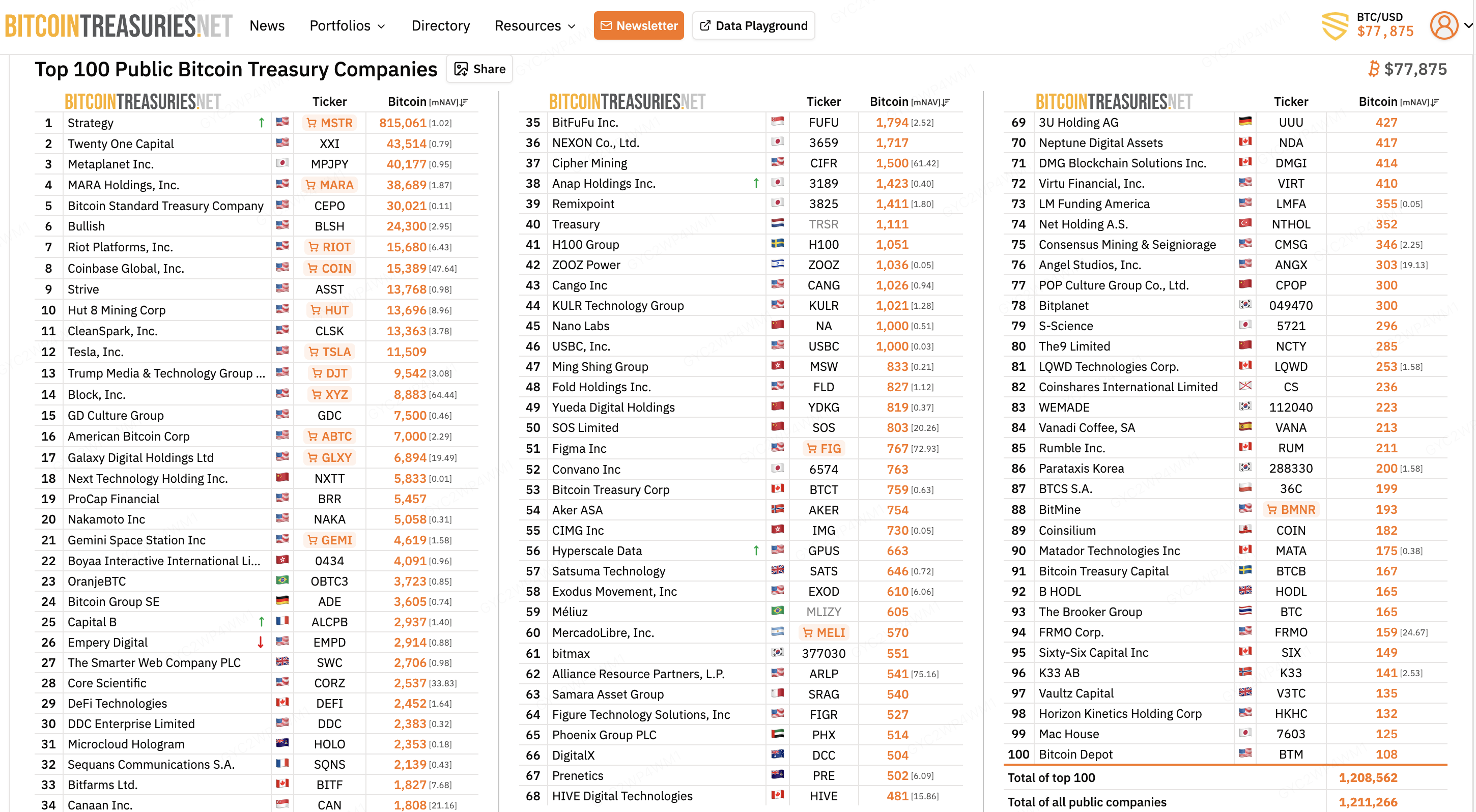

截至2026年4月,少於100個實體合計控制了約420萬枚比特幣,佔即將存在的2100萬枚BTC總供應量的約20%。僅MicroStrategy一家就持有815,000枚BTC,接近總供應量的3.9%。BlackRock的IBIT ETF持有806,000枚BTC。匿名創始人Satoshi Nakamoto的錢包仍持有約110萬枚比特幣,自網絡早期以來從未動用過。

這種所有權集中引發了每位比特幣投資者的重要問題:最大持有者拋售時會發生什麼?巨鯨是否操縱價格?機構採用是否根本改變了市場結構?

答案至關重要,因為了解誰控制比特幣有助於預測價格走勢、評估市場風險並做出明智的配置決策。

了解比特幣的鯨魚等級

誰符合比特幣鯨魚的資格

「whale」一詞用於描述持有足夠比特幣、能透過交易活動影響市場的實體。市場參與者通常根據持倉規模對鯨魚等級進行分類:

-

第 1 級巨鲸:持有 10,000+ BTC,按峰值價格計算約值 10 億美元。此等級包括 MicroStrategy、美國政府沒收的钱包,以及少量早期礦工

-

第 2 級巨鲸:持有 1,000 至 10,000 BTC,價值約 1 億至 10 億美元。此等級主要由大型 ETF 工具、家族辦公室和機構基金主導

-

第 3 級巨鲸:持有 100 至 1,000 BTC,價值約 1,000 萬至 1 億美元。高淨值個人與中型投資基金位於此等級。

1,000 BTC 的門檻,按當前價格約等於 8,000 萬美元,被用於大多數分析目的來定義「鯨魚資格」。在這個規模下,單筆交易可能代表顯著的市場成交量,並影響交易所的買賣盤。

| 鯨魚等級 | BTC 持倉 | 典型持倉者 |

| 第 1 級 | 10,000+ | MicroStrategy、政府沒收、早期礦工 |

| 第 2 級 | 1,000-10,000 | ETF 車輛、家族辦公室、機構基金 |

| 第 3 級 | 100-1,000 | 高淨值個人、中型基金 |

巨鯨持有量的變化組成

自2020年以來,比特幣的鯨魚數量已發生了顯著變化。早期的比特幣所有權集中在零售礦工和賽博朋克手中,他們在網路的前十年間累積了大量比特幣。這群長期持有者有時被稱為“diamond hands”,代表了一種幾乎不會動用的鎖定供應。

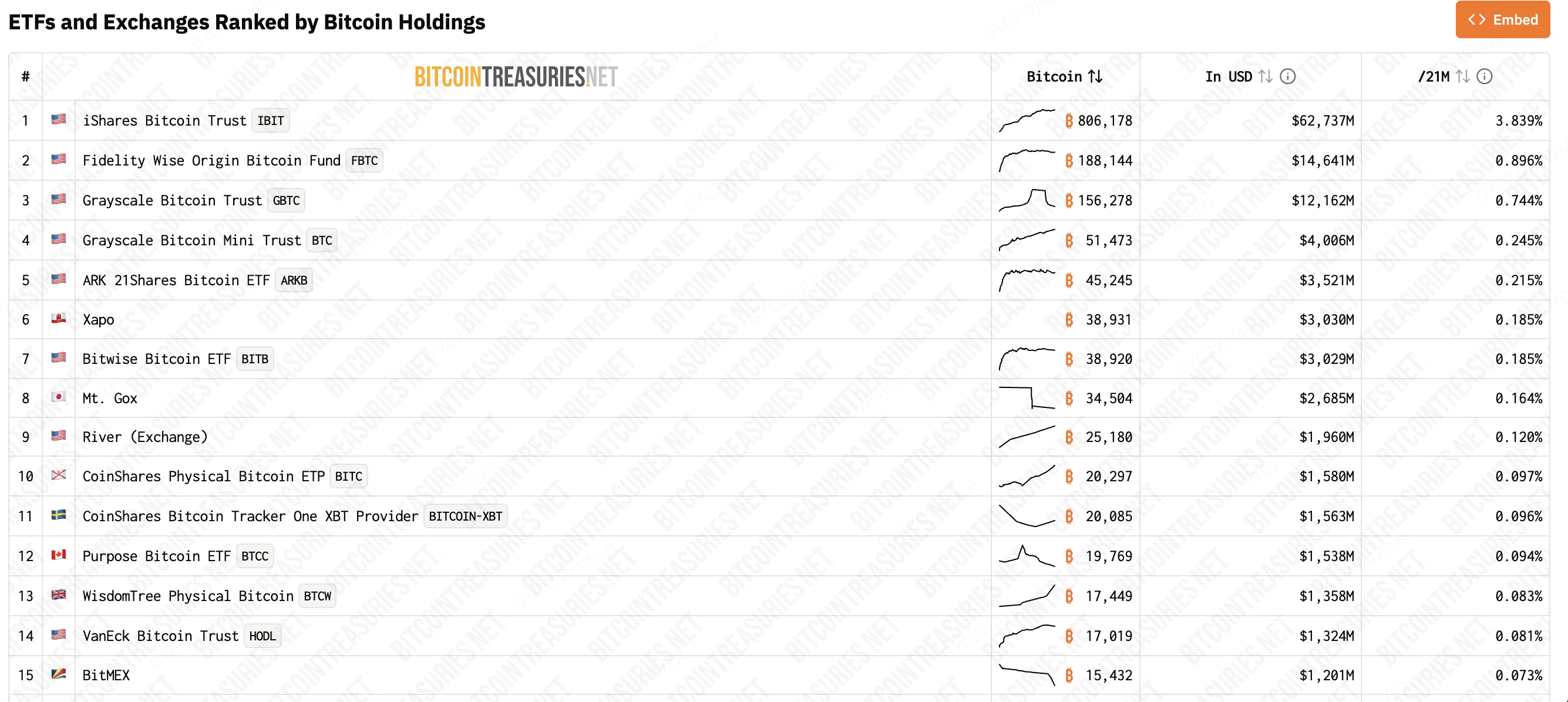

機構巨鯨透過 2024 年 1 月獲批准的現貨比特幣 ETF 進入市場。貝萊德的 IBIT、富達的 FBTC 以及 ARK 21Shares 的 ARKB 是其中規模最大的,截至 2026 年 4 月,整個美國現貨比特幣 ETF 領域合計持有超過 1.3 百萬枚 BTC(約佔總供應量的 6.2%)。ETF 結構改變了機構資本進入比特幣的方式,以受監管的基金工具取代了個人錢包託管。

這種集中度創造了一個悖論。比特幣的敘事強調去中心化和抵抗中央控制,但擁有統計數據卻顯示出越來越集中的持有情況。當合併交易所熱錢包/冷錢包和機構實體時,最大的持有者控制了相當大比例的供應量,凸顯了理念與市場現實之間的張力。

大額持有者如何影響比特幣價格

供應緊縮動態

大型比特幣積累者將比特幣移出流通供應,透過基本經濟學原理創造上漲價格壓力。當 MicroStrategy 在單一週內承諾投入 30 億美元購買 34,164 BTC 時,這些比特幣便退出流動市場,進入冷錢包儲存。通常與此類交易量相伴的交易所賣壓,已被該公司系統性的積累策略所吸收。

隨著機構參與擴大,這種動態進一步加劇。ETF託管方將比特幣存放在冷錢包中,交易活動極少。MicroStrategy 的財務策略將比特幣視為長期儲備資產,從不售出。這些結構性持倉從市場中移除了大量供應,卻未產生相應的賣壓。

剩餘的流動供應面臨更顯著的需求敏感性。零售交易額、衍生產品頭寸和算法交易均爭奪日益縮小的可用代幣池。當正面催化因素出現時,有限的流動供應將加速價格上漲。此機制類似於經歷生產中斷的商品市場,其中合約供應緊縮,現貨價格急升。

巨鯨交易與市場影響

鯨魚活動會產生可測量的市場影響,零售交易者可透過區塊鏈分析觀察到這些影響。交易所錢包資金流入歷來代表賣出意圖,因為鯨魚在執行大額賣出前會將比特幣轉至交易所。相反地,鯨魚從交易所提領比特幣則代表累積與賣壓降低。

CryptoQuant 和 Glassnode 的分析一致顯示,交易所資金流入增加的時期與短期價格下跌相關。當巨鲸將幣種充幣至 Binance、Coinbase、KuCoin 或其他主要交易所時,隱含的賣出意圖會對買賣盤造成下行壓力。

大額持有者亦透過期權和衍生產品市場影響價格。持有大量比特幣的實體可在保持現貨敞口的同時,透過賣出合約或買入看跌期權來對沖持倉。由此產生的做市活動創造了流動性,其他交易者可加以利用或跟隨。

累積優勢

大額持有者擁有隨時間累積的結構性優勢。透過場外(OTC)市場的訪問權,巨鯨能夠在對市場影響極小的情況下執行大額交易,完全繞過交易所的買賣盤。機構與主經紀商的關係提供了零售參與者無法獲得的價格優化和流動性。

資訊優勢同樣顯著。微策略的企業財務經理、Bitwise 監控 ETF 資金流的分析師,以及追蹤鏈上指標的家族辦公室,均能在資訊進入零售市場前率先獲取。這種資訊不對稱並非操縱,而是反映對期權費資料來源的合法訪問權。

機構集中與市場結構

ETF 市場佔有率與系統性風險

比特幣 ETF 的集中度已引入市場尚未完全定價的系統性考量。截至 2026 年 4 月,美國現貨比特幣 ETF 共持有約 131 萬枚 BTC,按當前價格計算價值約為 1000 億美元。貝萊德的 IBIT 單獨控制了約 50% 的美國現貨比特幣 ETF 市場。

這種集中度創造了新的市場結構動態。當ETF股份價格與 underlying NAV 之間出現顯著的期權費或折價時,授權參與者會透過創建和贖回流程來套利此差距。該機制在正常市場中運作順暢,但在價格快速波動或流動性危機期間可能面臨壓力。

市場分析師已指出特定的集中風險:

-

多隻ETF同時大額贖回,可能對底層比特幣造成賣壓

-

Coinbase 的託管集中度若出現運營問題,將產生單一故障點風險

-

ETF 工具之間的相關交易行為放大了趨勢走勢

機構投資者似乎認知到這些風險,但仍持續配置資金。根據 Coinbase 於 2026 年 3 月進行的調查,73% 的機構投資者表示計劃增加數位資產持有量,這表明集中風險與預期報酬之間已取得權衡。

零售與機構的分化

比特幣市場已有效分為零售與機構參與者。零售交易者專注於交易所活動、模因幣投機和短期價格信號。機構參與者則透過ETF結構、場外交易櫃檯和託管解決方案來接觸比特幣,這些方式從不接觸零售交易所基礎設施。

這種分化對價格發現有可衡量的影響。集中在幣安和Coinbase的零售交易額推動了小時圖和日圖上可見的短期波幅。機構ETF資金流則解釋了長期價格趨勢和持續的方向性走勢。

零售與機構市場參與者之間的互動產生了分形模式。2024-2026 年期間的機構累積為 2025 年的牛市奠定了基礎。零售 FOMO 跟隨機構持倉上漲。隨後的調整中,零售賣壓先於機構累積,而 ETF 則吸收了零售持有者分發的幣種。

了解哪一類參與者推動當前市場活動,有助於預測可能的價格走勢。鯨魚監控工具和ETF資金流數據提供機構佈局的信號,而社交媒體情緒和交易所充幣率則衡量散户情緒。

中本聰未動用的比特幣

比特幣所有權結構中有一個獨特因素違背了傳統市場分析:中本聰的持倉。估計顯示,中本聰的錢包中約持有 109.6 萬枚 BTC,這些比特幣是在網絡的前兩年累積的,自 2010 年以來從未移動過。這些幣約佔當前供應量的 5.2%。

薩特oshi代幣進入市場的理論風險已隨時間消退。大多數分析師現在認為這些代幣已永久遺失,因為私鑰要么已不復存在,要么需要使用比特幣價值極低時代的硬體才能訪問。隨著每一年的不活動,這些代幣的心理影響也在逐漸減弱。

然而,這些幣的存在使投資者必須面對供應假設。目前的供應計算將中本聰的幣視為永久退出流通,僅剩約 19.8 百萬 BTC 可用。如果這些幣中有相當大一部分突然變得可取得,供應衝擊將遠超任何單一巨鯨的拋售。

結論

自2024年機構時代開始以來,比特幣的鯨魚格局已徹底重塑了市場結構。MicroStrategy的庫存累積、BlackRock的ETF主導地位,以及零售參與者的轉變,共同造就了一個兩極化的市場,在此市場中,大額持有者透過供應減少、交易活動和結構性所有權優勢來影響價格。

數據清楚地顯示:約 420 萬枚 BTC——約佔總供應量的 20%——由相對少數的大型機構和巨鯨持有。僅 MicroStrategy 一家就透過其系統性累積策略控制了總供應量近 3.9%。現貨比特幣 ETF 資產合計佔所有比特幣的約 6.3%。這種集中度創造了供應動態,可能放大價格的上漲和下跌趨勢。

對於零售投資者而言,了解鯨魚行為有助於理解市場走勢,而非提供可靠的交易訊號。大額持倉者的活動解釋了長期價格趨勢,而零售交易則帶來短期噪音。透過系統性累積持倉、監控 ETF 資金流以掌握機構情緒,並識別鯨魚驅動的波幅週期,有助於應對那些擁有顯著資本和資訊優勢的實體所塑造的市場。

由鯨魚主導的比特幣市場,更獎勵耐心而非預測。了解誰控制比特幣,對於風險評估的重要性高於交易時機。

常見問題

問:巨鯨持有是否意味著比特幣被操縱?

A:集中會產生影響,但並不自動構成操縱。大額持倉者面臨與小額參與者相同的市場動態:過快拋售會壓低自身的開倉價。然而,大額交易可能造成短期價格偏離,被精明的交易者利用。影響與操縱之間的區別通常取決於意圖,而外部觀察者無法確切確定。

問:如果 MicroStrategy 開始拋售,比特幣的價格會發生什麼變化?

A: MicroStrategy 已明確表示並無意出售比特幣。該公司的策略將 BTC 視為庫存資產。然而,若公司釋出大量持倉,龐大的供應量將對市場造成顯著影響。集中拋售很可能在其他買家吸收成交量前,暫時壓低價格。

問:零售投資者應否擔心ETF中的機構集中度?

A:ETF 的集中度帶來系統性考量,但也提供好處。這種結構為比特幣市場帶來機構級的託管、監管監督和流動性。專業的基金管理和證券交易委員會(SEC)的監管部分抵消了集中度風險。大多數分析師認為,對主流投資者而言,機構接入的好處大於集中度風險。

問:比特幣的巨鯨集中度會隨時間降低嗎?

當比特幣接近其供應上限時,挖礦獎勵減少,新供應量下降。這種動態自然導致所有權集中,因為現有持有者更傾向於累積而非出售。ETF 資金流入推動集中,而減半機制則減少新幣的產生。長遠來看,比特幣的所有權將更進一步集中在長期持有者手中,流動供應量將佔總幣數的越來越小比例。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。