IBIT 選擇權未平倉量高於 Deribit 是否代表「華爾街優先」的比特幣?

2026/05/07 03:33:02

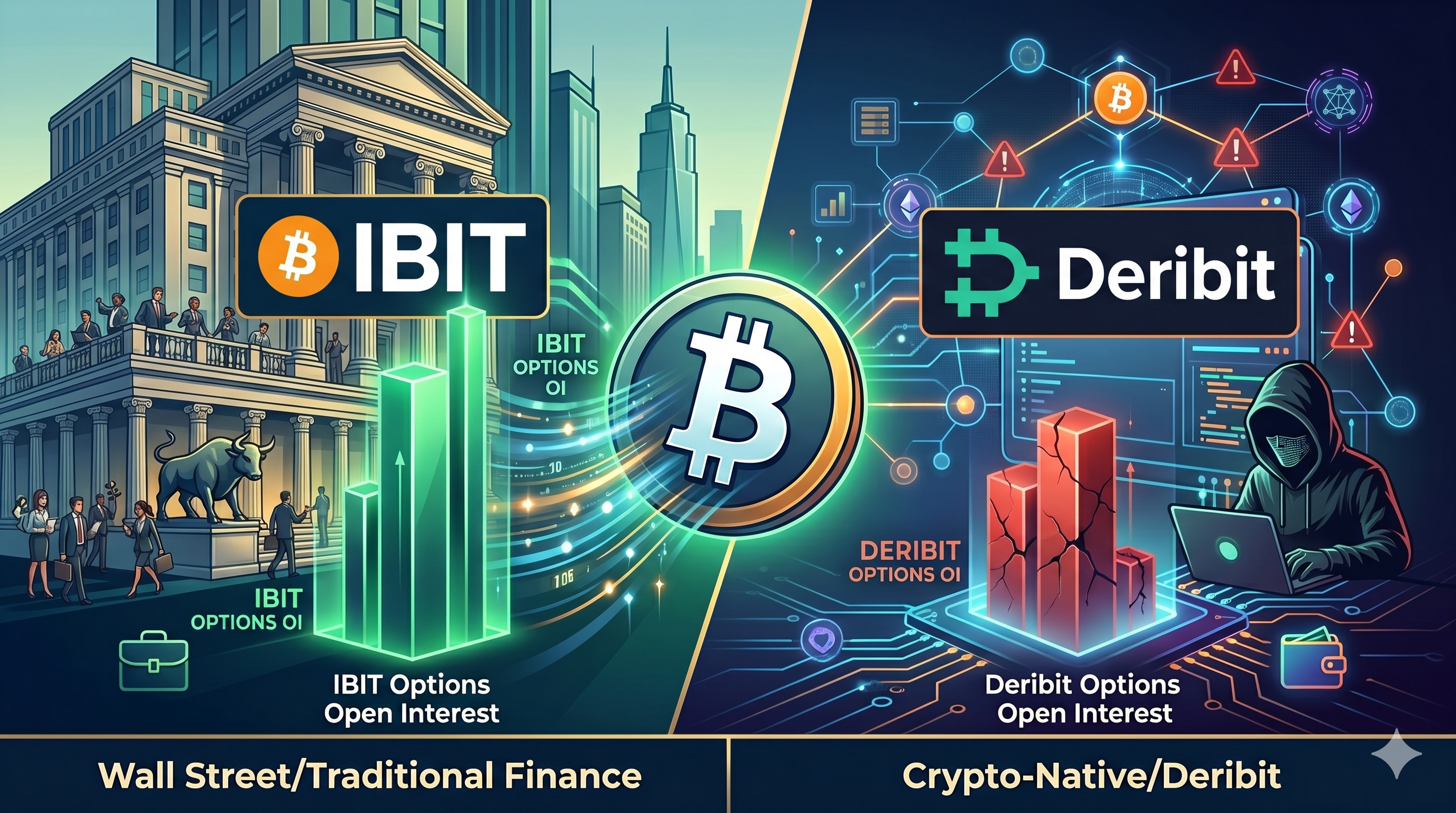

近十年來,如果你想交易比特幣期權,幾乎只有一個選擇:Deribit。但這一情況在2026年4月25日發生了戲劇性變化,根據去中心化波幅協議Volmex的數據,納斯達克上與貝萊德的iShares比特幣信託(IBIT)相關的期權未平倉合約總量達到276.1億美元,首次超越Deribit的269億美元。這一里程碑表明,美國受監管的機構級比特幣投資與衍生產品基礎設施已不再落後於離岸市場。

這個里程碑在背景下令人震驚:Deribit 成立於 2016 年,多年來一直主導比特幣期權市場,而 IBIT 選擇權直到 2024 年 11 月才推出。那麼,這種權力轉移實際上對比特幣的價格發現、市場結構以及加密貨幣衍生產品的未來意味著什麼?答案是複雜的——其意義遠超一個簡單的標題。

重點摘要

-

2026 年 4 月 25 日,IBIT 期權未平倉量超越 Deribit,達到 27.61 億美元,對比 Deribit 的 26.90 億美元——這是歷史性的首次。

-

IBIT 在不到 18 個月的期權交易中達成此成就;Deribit 則花了十多年建立其持倉。

-

這兩個交易平台服務於結構不同的投資者群體:IBIT 上主要是機構型、長期投資者,而 Deribit 上則是靈活的加密原生交易者。

-

IBIT 說權的未平倉合約目標比特幣等效價格為 $109,709,約比當前價格高出 41%——比 Deribit 的隱含目標更積極。

-

這種轉變代表了全球比特幣定價和對沖方式上真正的「華爾街優先」結構性變化。

-

Deribit 在複雜、短期、原生加密貨幣策略方面仍佔主導地位,且不太可能消失。

-

比特幣期權未平倉合約總量現已接近 800 億美元——約為 2024 年初水平的十倍。

IBIT 如何超越 Deribit 長達十年的主導地位

IBIT 在不到 18 個月內從零躍升為市場領先者,是金融史上機構產品採用速度最快的案例之一。其發展軌跡從一開始就十分陡峭。

IBIT 的未平倉合約在僅一個月的交易後,便超越了 BITO 三年的先發優勢,成為傳統美國交易所中主導的加密相關期權產品。截至 2025 年 9 月下旬,一個重要的門檻被突破:與納斯達克上市的 IBIT 挂鉤的期權未平倉合約達到近 380 億美元,而 Deribit 則為 320 億美元,此數據為週五合約到期後的數字。

到2026年1月,主導地位更加明確。根據Checkonchain的數據,IBIT的期權未平倉合約總額約為330億美元,佔市場總量的創紀錄52%。同時,Deribit面臨壓力:其主導地位已從五年前的90%以上下滑至不足39%。

隨後迎來了 2026 年 4 月的重新收斂。在到期後的下跌之後,兩個平台均恢復至接近平價水平——但 IBIT 的未平倉合約量再次小幅領先,確認了這一結構性轉變並非偶然。IBIT 目前佔全球 BTC 期權未平倉合約量的 45%,CME 僅佔 6%,其餘則由其他交易所分擔。這種集中度表明,IBIT 和 Deribit 共同掌控了近 90% 的 BTC 期權市場。

兩個不同的市場,兩個不同的使命

從 IBIT 的未平倉合約里程碑中最重要的見解,不僅在於規模,更在於誰在使用每個平台以及背後的原因。IBIT 和 Deribit 並非僅僅為同一群交易者競爭,它們服務的是根本不同的客戶群體。

IBIT 專注於合規的美國股票交易渠道,主要提供長期合約,反映更強烈的看漲市場預期;Deribit 則更針對全球專業交易員,更注重短期策略性持倉。

這種分歧在各平台未平倉合約的期限和結構上清晰體現。Deribit 仍以三個月內的短期期限為主,週期為週度和月度,凸顯了典型的加密原生流動性。而 IBIT 則在上線時即擁有龐大的長期看漲期權佈局——長達六個月至一年以上,這與機構對沖、長期期限的上行期權選擇權及覆蓋策略一致。

簡單來說:零售和專業加密貨幣交易員使用 Deribit 進行快速、戰術性的投機;養老基金、家族辦公室和對沖基金則使用 IBIT 選擇權來對沖股票投資組合、執行備兌看漲期權收益策略,並對比特幣發表跨數月的宏觀觀點。

對兩個市場活動的分析顯示,平均而言,IBIT 上最受青睞的是 2026 年 10 月到期的合約,而 Deribit 上則以 8 月到期合約為主——這意味著 IBIT 期權在按未平倉量加權的基礎上,期限大約長兩個月。Volmex 指出,這一差距反映了 underlying 持有者基礎的差異:境內較長投資週期的 ETF 投資者,與境外更具策略性的頭寸配置。

看跌/看漲比率傳遞出看漲訊息——但帶有轉折

兩個交易平台的看跌/看漲比率揭示了機構情緒出人意料地樂觀,儘管每個市場對這種樂觀情緒的表達方式不同。

Deribit 的認購/認沽比率顯著較高,維持在 0.5–0.6 的範圍內,而 IBIT 的認購/認沽比率最近才上升至 0.3 區間。這意味著 IBIT 期權買方主要押注於上漲——在傳統股票期權市場中,比率低於 0.4 被視為強烈看漲。

看漲押注的集中程度也有所不同。IBIT 說權的未平倉合約主要集中在行使價相當於比特幣交易於 109,709 美元的水平,即比目前 77,400 美元的價格高出約 41%。Deribit 選擇權的頭寸也集中在較高水準,但略為保守,看漲未平倉合約集中在相當於約 106,000 美元比特幣的水平。

Volmex 將行權目標的差異歸因於各平台用戶的性質:境內看漲期權未平倉量集中於比境外遠出價外約 4 個百分點的位置,且境內的平均德爾塔值略低——這與境內交易流主要由零售用戶的上漲投機和系統性看漲期權覆蓋計劃主導一致,這兩者均使未平倉量集中在更遠的價外行權價上。

IBIT 的隱含波幅有一個重要細節:IBIT 的隱含波幅高於從 Deribit 的 BTC 選擇權得出的隱含波幅。Volmex 將此期權費歸因於一種結構性特點:由於 ETF 持有者無法輕易直接做空比特幣,他們只能購買看跌選擇權作為唯一的對沖工具。這種對看跌選擇權的結構性需求,使得 IBIT 的隱含波幅高於 Deribit,即使看空投機的數量較少。

市場結構:這個市場已成長到多大?

比特幣期權市場的規模已大到足以真正影響比特幣的價格——而不僅僅是反映它。下表總結了當前的競爭格局。

| 場地 | 期權未平倉合約數量(約) | 市場份額 | 特徵 |

| IBIT(BlackRock / Nasdaq) | ~$27.6B(2026 年 4 月) | ~45% | 長期、機構、受監管 |

| Deribit(由 Coinbase 擁有) | 約 $26.9B(2026 年 4 月) | ~42% | 短期、原生加密貨幣、24/7 |

| CME | 約 $3–4B | 約 6% | 合約導向、機構級 |

| 其他(看漲、OKX、Binance) | ~$4B+ | ~7% | 混合型零售/專業 |

資料來源:Volmex、Checkonchain、CoinDesk、1–5 月2026

比特幣期權的未平倉合約總量現已接近 800 億美元,約為 2024 年初水平的十倍,其中大部分增長發生在過去六個月內。這一規模使比特幣期權與 BTC 合約市場(包括永續合約和定期合約)齊平,反映了加密貨幣市場中觀點表達方式的顯著演變。

自 2025 年 7 月以來,比特幣期權的未平倉量已超過合約的未平倉量。這是一個具有意義的結構性里程碑。在股票市場中,期權超越合約的主導地位標誌著機構的成熟;這代表了從槓桿投機向對沖、收益生成和風險管理的轉變。

「華爾街優先」的問題:這對比特幣是好是壞?

是的,IBIT 的未平倉合約佔比是一個真正的「華爾街優先」現象——但這究竟是正面還是負面,取決於您重視比特幣的哪一方面。

機構化看漲的理由很直接。美國蓬勃發展且受監管的市場,可能會鼓勵更多華爾街機構探索數碼資產,最終促進更成熟的價格發現。Deribit 零售銷售全球主管指出,美國零售投資者無法註冊 Deribit 等平台,因此 IBIT 選擇權為他們提供了直接接觸受監管槓桿和選擇權曝險的途徑——這是一個真正擴展的市場,而非零和競爭。

基礎設施建設仍在快速推進。納斯達克 ISE 已向美國證券交易委員會提交提案,擬將 IBIT 選擇權的持倉限額從 250,000 契約擴大至每邊 1,000,000 契約,使 IBIT 與傳統市場中最具流動性的 ETF 看齊。該交易所指出,即使完全行使 1,000,000 契約的持倉,也僅佔全球所有比特幣的約 0.284%。

然而,確實存在一個合理的擔憂。Checkonchain 數據顯示,IBIT ETF 的槓桿比率已達 45%,接近歷史高點。該 ETF 持有 770,000 BTC,而期權未平倉合約數量為 340,000 BTC,意味著 IBIT 基礎資產敞口的近一半在衍生產品中被複製。這正是歷史上股票市場一些最劇烈重新定價事件之前的經典動態——當交易商對沖流動變得足夠大時,特別是在到期日附近,會推動基礎資產價格波動。

隨著黑石等傳統金融機構成為比特幣期權交易的首選工具,要實現加密貨幣以往著名的快速價格漲幅可能會變得更加困難。機構參與通常帶來的波幅壓縮——這使得比特幣對養老基金而言更具「投資性」——也正是這種壓縮減少了加密原生交易者歷史上所利用的爆炸性上漲空間。

這對 Deribit 和 Coinbase 意味著什麼

Deribit 並未衰落——它正在演變。其被 Coinbase 以約 $2.9 億收購,使其能夠作為更廣泛受監管生態中的專業、原生加密層運作。

儘管出現轉變,Deribit 仍保有其在加密原生交易者中的強大支持者。該平台持續受歡迎,凸顯出即使華爾街的影響力不斷提升,離岸和去中心化交易平台對於投機性和實驗性交易而言,依然至關重要。

Deribit 仍然是複雜多腿策略和 24/7 交易的標準,而 IBIT 選擇權則受到需要傳統經紀帳戶和標準稅務申報的機構青睞。主要的取捨在於靈活性:原生加密貨幣衍生產品提供更細緻的行權價和納斯達克尚未提供的複雜結構。

競爭態勢也已擴展至比特幣之外。IBIT 選擇權的令人鼓舞的成功,吸引了更多發行商進入加密貨幣市場,對比特幣和以太坊以外 ETF 的需求急劇上升。SOL 現貨 ETF 的選擇權已於現貨產品上線僅兩個月後正式推出,為加密貨幣選擇權的發行設定了新的速度。

價格影響:伽瑪值擠壓情境

在等值於 109,709 美元的水平上,機構看漲期權未平倉合約的集中度,為比特幣上漲時產生伽瑪值擠壓提供了真正的潛力。

當 比特幣的價格 上漲至大量看漲期權的聚集區時,出售這些看漲期權的交易商必須買入現貨比特幣以維持德爾塔中性對沖。未平倉合約集中度越高,自發的買盤壓力就越大——這種自我強化的動態被稱為伽瑪擠壓。

到 2026 年第三季度,如果機構資金持續傾向於較長期的買權期權,比特幣可能出現持續的伽瑪值擠壓,朝向 109,000 美元水平。IBIT 期權未平倉量的持續增長將提供必要的流動性,以吸收大規模賣壓,穩定資產的長期走勢。

同樣地,下行情境也值得關注。到 2026 年 9 月,一連串機構到期日可能引發「最大痛苦」情境,使價格朝向集中的看跌行權價移動。若 IBIT 期權未平倉量開始縮減,交易商對沖支持的喪失可能導致波幅增加,並重新測試 70,000 美元支撐區。

了解機構未平倉量的集中地點以及重大到期日的時間,已變得與閱讀鏈上指標或宏觀經濟數據同等重要。

在 KuCoin 上自信交易比特幣衍生產品

IBIT 與 Deribit 的權力轉移正在重塑專業交易員對比特幣倉位的策略。無論您是希望對沖現有的 BTC 持倉、投機方向性走勢,還是執行備兌看漲期權收益策略,獲得深度且流動性充足的市場至關重要。

KuCoin 為各層級交易者提供最全面的加密貨幣衍生產品生態 —— 涵蓋永續合約、季度合約及期權式報酬。隨著機構資金日益推動比特幣在關鍵行權價和到期日附近的價格走勢,KuCoin 的 實時 BTC/USDT 圖表 和進階訂單類型,助您精準交易,而非靠猜測。

好奇華爾街的選擇權頭寸如何轉化為可操作的交易?KuCoin 平台讓您即時監控 BTC 價格走勢,設定針對關鍵機構水平(例如 109,000 美元看漲合約集中區)的提醒,並在看多、看空或僅僅是管理波動宏觀環境下的風險時執行策略。

💡 新手入門加密貨幣?KuCoin 的 知識庫 提供您所需的一切資源,從了解期權和衍生產品,到建立您的第一個交易策略。

結論

2026 年 4 月,IBIT 期權未平倉量超越 Deribit,這不僅是一個里程碑,更是一種結構性宣言,表明比特幣已根據華爾街的規則登場。在不到 18 個月的時間內,貝萊德的 ETF 期權產品達成了 Deribit 近十年來所建立的成就,這是由機構對受監管、長期比特幣波幅敞口的需求所推動的。

「華爾街優先」的標籤雖恰如其分,但並非鐵板一塊。IBIT 和 Deribit 現已於比特幣日趨成熟的衍生產品生態中發揮不同且互補的功能。機構投資者帶來較長的期限、備兌看漲策略和系統性對沖計劃;加密原生交易者則提供短期戰術精準度和 24/7 流動性。兩者共同推動比特幣期權未平倉總量逼近 800 億美元——超過合約市場規模——證實比特幣價格正日益受到期權市場動態的塑造。

需密切關注的關鍵前向變量包括:隨著交易商德爾塔對沖累積,可能向 109,000 美元方向產生的伽瑪擠壓;美國證券交易委員會對 IBIT 擴大持倉限額的決定;以及 Deribit 對 Coinbase 的所有權是否會加速監管整合。對於交易者和投資者而言,理解機構期權流動已不再是可選項,而是把握比特幣下一個週期的基礎。

常見問題

比特幣期權中的「最大痛苦」價格是多少?

最大痛苦價格是指使最多未平倉期權合約(包括看漲和看跌期權)到期無價值的行權價。期權賣方(通常是大型機構或市場掛單者)通常會試圖將現貨價格推至這一水平,以最小化對期權買方的支付,因此這是一個交易者應關注的重要心理和技術水平。

IBIT 選擇權與交易比特幣合約有何不同?

IBIT 選擇權賦予持有人在特定價格買入或賣出 iShares 比特幣信託股份的權利,但無義務,從而允許對波幅和價格走勢進行複雜的非線性投機。相反,比特幣合約是未來某一日期買入或賣出資產的義務,通常用於直接槓桿或對現貨持倉進行簡單對沖。

為何 IBIT 的未平倉量增長被認為比 Deribit 更重要?

IBIT 的增長被視為更為重要,因為它代表了來自傳統金融體系的「新」資金,這些資金此前無法接觸比特幣。雖然 Deribit 的交易量主要由現有的加密原生交易者組成,但 IBIT 的 270 億美元未平倉合約代表了養老基金、保險公司和大型零售經紀商進入比特幣衍生產品市場。

IBIT 選擇權的上漲是否使比特幣波動性降低?

理論上,是的。隨著期權市場規模超過現貨市場,做市商的「伽瑪值對沖」往往會發揮穩定作用,緩和極端價格波動。此外,由於 IBIT 交易者的時間範圍更長(平均到期時間比 Deribit 長兩個月),市場較不易出現高槓桿離岸平台常見的「連鎖強制平倉」現象。

我可以將 IBIT 選擇權兌換為實際的比特幣嗎?

不,IBIT 選擇權以 IBIT 基金的股份結算。當選擇權被執行或到期時為價內,結果是轉移代表貝萊德信託持有的比特幣的基金股份及相應的美元價值。若要取得可提至私人錢包的「實物」比特幣,您需要賣出這些股份,並在加密貨幣交易所購買 BTC。

免責聲明:本文僅供資訊參考,不構成財務或投資建議。加密貨幣投資具有重大風險,交易前請務必自行進行研究。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。