真實資產(RWA)代幣,有望在 2026 年下半年實現巨大上漲

2026/07/15 15:42:00

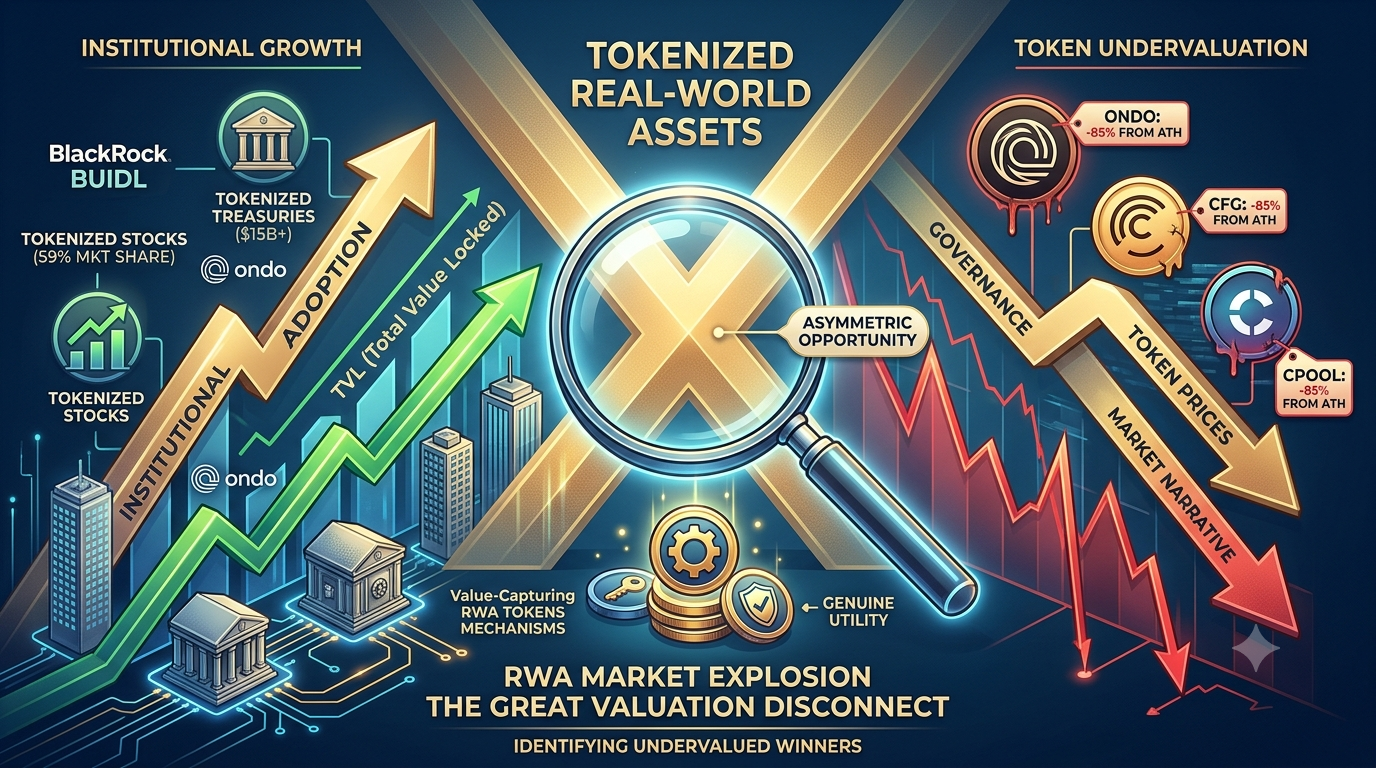

介紹

2026 年初,代幣化現實資產(RWA)市場達到 260 億美元。貝萊德的 BUIDL 基金單獨持有 29 億美元的代幣化美國國債。Ondo Finance 在代幣化股票市場中佔據 54.4% 的份額。摩根大通、馬斯特卡和富達都在構建鏈上系統。

然而,這裡卻存在一個悖論:儘管機構對 RWA 的採用速度前所未有的加快,但推動這些協議的治理代幣卻以歷史性折價交易。ONDO 從其歷史高點下跌了 85%,即使其總鎖倉價值(TVL)已突破 25 億美元,創下新高。Centrifuge(CFG)交易價格約為 0.17 美元,儘管它是現實世界應收賬款融資與鏈上流動性之間為數不多的實時橋樑之一。

這種脫節——平台基本面蓬勃發展與代幣估值嚴重低迷——正是創造非對稱機會的原因。本文將從三個核心領域(代幣化國庫券、房地產和股票)剖析 RWA 領域,識別出最具機構實質支持且被嚴重低估的代幣,並提供一套框架,以區分下一個週期的勝出者與永遠無法實現價值的治理代幣。

以數字看 RWA 市場:為何這個領域勢在必行

在深入探討特定代幣之前,請先理解推動這一領域的宏觀力量。代幣化的現實資產並非加密貨幣原生的敘事,而是華爾街基礎設施的升級。

|

RWA 類別

|

代幣化價值(2026)

|

關鍵參與者

|

成長驅動力

|

|

美國國債

|

超過 $15 億

|

BlackRock BUIDL($2.9B)、Ondo USDY($650M+)、Franklin Templeton BENJI($700M+)

|

機構收益需求,24/7 設定

|

|

代幣化商品

|

70 億美元(黃金 70%)

|

Tether Gold(XAUt)、Paxos Gold(PAXG)

|

通脹對沖,鏈上可移植性

|

|

私人信貸與貸款

|

$5–8 億

|

Maple Finance($2.1B TVL)、Centrifuge、Clearpool

|

抵押不足的機構貸款

|

|

代幣化房地產

|

快速增長

|

Lofty、RealT、Propy

|

部分所有權,全球訪問

|

|

代幣化股權

|

4.41 億美元(歷史新高)

|

Ondo Global Markets(59% 股權),Robinhood Chain

|

美國證券交易委員會框架正在開發中,24/7 交易

|

|

穩定幣(由法定貨幣支持)

|

2300 億美元+

|

USDT、USDC

|

所有 RWA 計算的基礎

|

截至2026年底,總計的RWA代幣化市場(不包括穩定幣)預計將超過500億美元,並在18–24個月內可能達到1000億美元以上。貝萊德首席執行官Larry Fink公開表示,代幣化「將成為市場的下一代」。正在美國國會推進的CLARITY法案為數碼資產提供了聯邦框架。

資產代幣投資者的機遇不在於 RWA 代幣化是否會成長——它會。關鍵在於哪些代幣能夠抓住這波成長,而非僅僅與之並存。

第一區塊:代幣化國庫券與機構收益

這是最大且最成熟的 RWA 垂直領域。到 2026 年初,代幣化的美國國債產品鏈上價值超過 110 億美元,較 2024 年初的不到 10 億美元增長了 10 倍。

Ondo Finance(ONDO)——純粹的RWA領導者,現折讓85%

Ondo Finance 是加密貨幣中最具純粹 RWA 基礎設施投資特性的項目。它運營兩項截然不同且均在成長的業務:

1. 代幣化國債(OUSG + USDY):OUSG 持有 6.8 億美元的代幣化美國國債,由 BlackRock 的 BUIDL 基金支持,並配置於 Franklin Templeton、WisdomTree、Fidelity 和 Wellington。USDY 是一種產生收益的穩定幣替代品,提供約 4.8% 的年化收益率,累計 DEX 成交量已超過 15 億美元。

2. Ondo Global Markets(代幣化股票):截至2026年5月,該平台的總鎖倉價值突破15億美元,在代幣化股票市場中佔據約59%的份額。通過於2025年底收購Oasis Pro,Ondo取得了涵蓋替代交易系統及經紀商業務的美國證券交易委員會(SEC)牌照。歐盟監管批准使其可在30個歐洲市場提供代幣化股票和ETF產品。

為何看起來被低估:

-

平台 TVL 於 2026 年 1 月創下超過 25 億美元的歷史新高,而該代幣交易價格較其高點低了 80%

-

Ondo 是透過 OUSG 持有 BlackRock BUIDL 最多的單一持有者——兩者是合作夥伴,而非競爭對手

-

摩根大通、馬斯卡和瑞波均已與 Ondo 基礎設施整合

-

2026 年 7 月推出的符合美國證券交易委員會規範的代幣化股權(貝萊德的 IVV ETF、美光科技股票基於以太坊)標誌著合規鏈上證券的真正首創。

關鍵在於:ONDO 是一種治理代幣,直接價值捕獲有限。平台收入流向企業,而非代幣持有者。在 100 億枚的最大供應量中,目前有 48.7 億枚流通,解鎖壓力持續存在。到 2030 年實現 $1.50–$4 的看漲情景,需要 DAO 部署費用分發或回購機制。若無此類機制,即使平台增長強勁,也可能無法轉化為代幣升值。

Maple Finance(SYRUP)— 以收益為後盾的機構貸款與回購

Maple Finance 是 DeFi 中最大的機構貸款平台。與 Aave 或 Compound 不同,後者要求超額抵押,Maple 透過專業的信用承保人,將經過審核的機構借方(做市商、交易公司、加密貨幣基金)與貸款人連接起來。

核心產品是 syrupUSDC——一種無需許可、可產生收益的代幣,將機構貸款收益打包成任何人都可持有且無需 KYC 的形式。syrupUSDC 由超過 $2.1 億的 TVL 支持,提供對真實貸款利息的曝光,而非代幣發行。

為什麼 SYRUP 代幣至關重要:

在 2025 年,治理批准了 MIP-019,將協議收入的 25% 透過 Syrup 戰略基金(SSF)用於 SYRUP 回購。這直接將代幣價值與協議表現掛鉤。隨著 Maple 目標在 2026 年實現 1 億美元的年化收入,回購機制將根據協議增長產生持續的需求壓力。

MPL 轉換為 SYRUP(按 100:1)於 2025 年 5 月完成,Binance 同月上線 SYRUP。該代幣現已具備實際用途:參與治理並透過回購計劃獲得協議收益的敞口。

第二區塊:代幣化房地產 — 分數所有權上鏈

房地產是全球規模最大的資產類別,價值超過 280 兆美元,但其流動性極低、難以接觸,且深受中介機構的負擔。代幣化有望改變這一現狀,且已有數個平台推出實際運作的產品。

Lofty — 區塊鏈上的每日租賃收益

Lofty 在 Algorand 上將美國租賃房產代幣化,將獨棟住宅分割為 50 美元的分數代幣。投資者每日以穩定幣收取租金收益,歷史收益率因房產而異,範圍為 8–12%。

到 2025 年中,Lofty 已在 40 個美國市場上線了 150 多處物業,創造了 5000 萬美元的代幣化價值。該平台提供了一個可用的代幣交易二級市場——這是一個競爭對手所缺乏的重要流動性功能。

投資角度:Lofty 沒有可交易的治理代幣,投資敞口需直接持有物業代幣。對於尋求脫離 DeFi 波幅收益的加密投資者而言,Lofty 的每日租金分派提供了一個真實的替代選擇。該平台計劃於 2026 年與 DeFi 收益農場合作,有望將代幣化資產的年化收益提升至 12–15% APR。

RealT — 面臨當前逆風的先鋒者

RealT 是運營時間最長的代幣化房地產平台,自 2019 年起在 Gnosis 和 以太坊 上運營。它將美國住宅租賃物業代幣化,最低投資額約為 $50,並每周分配租金收入。

2026 年需保持謹慎。RealT 因底特律投資組合的訴訟問題,已暫停幾乎所有週度分派。該平台的法律架構正受到考驗,結果仍不確定。儘管 RealT 的運營歷史具有可信度,但當前投資者應將分派視為暫停,直至運營情況明朗為止。

Parcl(PRCL)— 無需擁有房產即可獲得房地產價格曝光

Parcl 提供了一種不同的方法:它並非將個別物業代幣化,而是在 Solana 上為主要城市(紐約、邁阿密、舊金山)的房地產價格指數創造合成報酬。用戶無需擁有實體物業,即可對城市級房地產市場進行多頭或空頭操作。

在價值超過 16 兆美元的代幣化房地產投機市場中,Parcl 代表了對價格發現基礎設施的押注,而非物業管理。2026 年推出的 Polymarket 合作夥伴關係為房地產投資增添了預測市場的動態。

投資角度:PRCL 代幣的交易價格僅為其發行估值的一小部分。若代幣化房地產投機趨勢興起,Parcl 在城市指數交易中的先發優勢可能具有價值。風險在於該產品較為複雜,與直接房地產代幣化平台相比,用戶採用率仍較低。

第三區:代幣化股票與股權基礎設施

這是最新且最具爆發力的 RWA 垂直領域。Ondo Global Markets 的 15 億美元代幣化股票 TVL 在數月內建成,而非數年。Robinhood Chain 的 2026 年 7 月主網上線,為 NVDA、GOOG 和 AAPL 的鏈上 24/7 交易帶來了即時動能。

Chainlink(LINK)——驅動所有 RWAs 的預言機基礎設施

Chainlink 在狹義上並非 RWA 代幣,但它是實現幾乎所有 RWA 代幣化的關鍵基礎設施層。

每一個代幣化的國庫產品、每一種股票代幣、每一個鏈上房地產價格數據源,都需要一個預言機來安全地將鏈下價格數據帶入鏈上。Chainlink 的數據流和儲備證明產品是業界標準。

關鍵的實體資產(RWA)特定整合:

-

Robinhood Chain:Chainlink 是所有股票代幣價格餵送的官方預言機

-

Ondo Finance:Chainlink 預言機為 OUSG 和 USDY 定價

-

BlackRock BUIDL:價格核驗與儲備證明

-

摩根大通:Chainlink 的 CCIP(跨鏈互操作協議)用於代幣化資產結算

在 $8.39 的價格下,LINK 已從 2024 年接近 $50 的高點大幅下跌。但與投機性山寨幣不同,Chainlink 從預言機服務中產生真實的協議收入,並擁有超過 $150 億的鎖定價值,且隨著 RWA 的採用擴張而持續增長。近期的品牌重塑與 v0.2 質押升級為代幣創造了額外的需求驅動力。

第四區:私人信貸與抵押不足貸款

這是 DeFi 與現實世界貸款的結合——無需借方以 150% 的加密貨幣作為抵押品。相反,貸款決策基於信用評級、現實世界的現金流和鏈下資產。

Centrifuge (CFG) — 鏈上發票融資

Centrifuge 是最古老且運營最成熟的 RWA 協議之一。它透過將真實資產(如發票、房地產抵押貸款、基於收入的融資)鏈上代幣化,並用作 DeFi 借貸池的抵押品,使企業能夠為真實資產融資。

為何 CFG 在 $0.175 時被嚴重低估:

-

Centrifuge 擁有多年來實際發放並償還的貸款——在 RWA 領域中這相當罕見,因為大多數項目仍在建設基礎設施

-

該協議將傳統發票融資(一個價值 3 兆美元的全球市場)與鏈上流動性連接起來

-

Tinlake 池讓投資者能從真實世界的業務現金流中獲得收益,而非投機性的代幣升值

-

CFG 是用於協議參數、抵押品類型和費用結構的治理代幣

-

在 $0.175 水平,CFG 從接近 $15+ 的歷史高點回撤了約 99%

關鍵點:與大多數 RWA 代幣一樣,CFG 的直接價值捕獲能力有限。該協議會產生費用,但分配給代幣持有者的費用極少。看漲情境要求治理機制隨著協議交易量的增長,逐步轉向收益共享。

Clearpool(CPOOL)— 已發放 937M 的機構信貸

Clearpool 是一間機構級 DeFi 借貸協議,已向借方(包括全球最大的做市商之一 Jane Street)提供超過 9.37 億美元的貸款。該協議已支付超過 1,000 萬美元的出借人收益,並維持 5,100 萬美元的總鎖倉價值。

2026 年關鍵發展:

-

PayFi 發布:為穩定幣支付提供信用,聚焦現實世界金融科技流動

-

cpUSD:一種由機構貸款池支持的生息穩定幣

-

XDC Network 驗證節點:Clearpool 於 2026 年 5 月加入為驗證節點,深化 RWA 領域的聯繫

-

2026 年下半年擴展:計劃中的網絡擴展,旨在鎖定未開發的機構資本

為何 CPOOL 在 $0.0023 時是不對稱的:

-

該代幣從接近 $2.50 的歷史高點下跌了 99.9%,但協議的基本面(貸款發放、出借人收益、機構借方基礎)仍正常運作

-

1800 萬美元的市值與 9.37 億美元的貸款總額,產生了 52:1 的貸款與市值比率——極為高企

-

Sequoia、Arrington Capital、Hashkey Group、Wintermute、Jane Street 和 Flow Traders 均為投資者或合作夥伴

-

交易所下架(BloFin 於 2026 年 3 月移除 CPOOL/USDT)已造成流動性緊縮,壓制價格低於基本面

風險:CPOOL 的流動性較低。2026 年下半年的擴張及任何新的交易所上線都是關鍵催化因素。若無這些因素,即使協議有所成長,代幣仍可能持續低迷。這是一筆高信心、小持倉的投資。

估值脫節:為何 RWA 代幣被低估

這是 2026 年 RWA 投資的核心悖論:

|

指標

|

平台等級

|

代幣等級

|

|

代幣化國庫市場

|

超過 $15B 且持續增長

|

ONDO 從最高點下跌 85%

|

|

Ondo TVL

|

創高點超過 $2.5B

|

ONDO 接近週期低點

|

|

Maple TVL

|

$2.1B

|

SYRUP 低於發行價

|

|

Clearpool 借款已發放

|

$937M

|

CPOOL 下跌 99.9%

|

|

Centrifuge 運營歷史

|

多年

|

CFG 下跌 99%

|

|

RWA 總市場

|

260 億美元 → 預計將超過 500 億美元

|

大多數 RWA 代幣處於歷史低點

|

這種脫節存在三個原因:

1. 治理代幣缺乏價值捕獲。大多數 RWA 協議透過提供機構級產品實現增長,收益歸屬於企業實體,而非代幣持有者。Ondo 的平台處理數十億美元,但 ONDO 代幣持有者並未直接獲得任何收益。這種情況正在改變——Maple 的回購計劃提供了一個範本——但這需要治理行動。

2. 代幣解鎖壓力。ONDO 目前流通量為 48.7 億,最大供應量為 100 億。許多 RWA 代幣在發行時設有長期鎖倉計劃,如今這些代幣陸續解鎖進入流動性薄弱的市場,無論基本面如何,都持續產生賣壓。

3. 叙事輪轉。加密貨幣市場會輪轉敘事。2024 年,RWA 是熱門主題。2025–2026 年,AI 代理和模因幣吸引了關注與資金。RWA 協議持續建設——其總鎖倉價值也持續增長——但代幣價格跟隨敘事,而非基本面。

耐心投資者的機會在於,基本面與價格正朝相反方向移動。當市場關注重新回到 RWA——而這必然會發生,因為超過 $50B 的代幣化資產需要市場關注——重新評級可能會迅速發生。

結論

RWA 領域正經歷加密貨幣中罕見的現象:機構採用加速,而代幣估值卻收縮。貝萊德、摩根大通、富達和萬事達卡並非為了好玩而構建鏈上系統——他們這麼做是因為代幣化資產結算更快、全天候交易,並降低中介成本。這是一種長期趨勢,而非週期性現象。

對於願意超越當前敘事匱乏的投資者而言,多個代幣提供了具吸引力的非對稱性:

-

ONDO 價為 $0.32 — RWA 領導者,總鎖倉價值超過 $3.5B,儘管平台使用量創下歷史新高,仍以 85% 折扣交易

-

CFG 在 $0.175 — 擁有多年發票融資運營記錄,較高點下跌 99%

-

CPOOL 價為 $0.0023 — 在 $18 百萬市值下,已發放 $937 百萬貸款

-

LINK 在 $8.39 —— 每個 RWA 協議都依賴的預言機壟斷

框架清晰:優先選擇具有實際機構整合、良好代幣經濟學和真實價值累積的協議。避免選用與平台成長無經濟聯繫的治理代幣,無論其技術多麼令人印象深刻。

RWA 宏大趨勢並非即將到來,它已經到來。唯一的问题是,您的投資組合是否已做好準備,迎接市場將代幣價格與長期累積的基本面重新連接的時刻。

常見問題

什麼是加密貨幣中的 RWA 代幣?

RWA(真實世界資產)代幣是用於在區塊鏈上對傳統金融資產進行代幣化的協議的加密貨幣,包括代幣化的美國國債(Ondo、BlackRock BUIDL)、房地產碎片化(Lofty、RealT)、私人信貸(Maple、Centrifuge、Clearpool)以及股票代幣化(Ondo Global Markets、Robinhood Chain)。RWA 代幣通常具有治理功能,並在某些情況下透過回購或費用分潤來獲取協議收益。

為何在 2026 年 RWA 代幣被如此低估?

RWA 代幣因三個因素被低估:(1) 大多數治理代幣缺乏直接的價值捕獲機制,導致平台增長與代幣價格脫鉤;(2) 定期的代幣解鎖在流動性薄弱的情況下持續造成賣壓;(3) 市場敘事轉向 AI 代理和模因幣,使資金和注意力遠離 RWA,儘管機構採用正在加速。Ondo 的 TVL 達到歷史新高,而 ONDO 價格卻比峰值低了 80%——這是基本面與價格脫鉤的典型例子。

在 $0.32 時,Ondo Finance 是一個好的投資嗎?

Ondo 代表最運營成熟的純粹 RWA 協議,總鎖倉價值超過 $3.5B,在代幣化股票市場佔有率達 54.4%,擁有美國證券交易委員會(SEC)許可,並與貝萊德、摩根大通和萬事達卡整合。在 $0.32 的價格(較 $2.14 的歷史高點下跌 85%)下,對有耐心的投資者而言,風險報酬比具吸引力。主要上漲催化劑是治理機制部署價值捕獲機制(費用分潤或回購)。若無此機制,代幣可能落後於平台成長。100 億的最大供應量與 48.7 億的流通供應量,持續產生解鎖壓力,需密切關注。

RWA 代幣與代幣化的 RWA 產品有什麼區別?

代幣化的真實資產產品(例如 Ondo USDY、BlackRock BUIDL 或 Lofty 房產代幣)是代表現實世界投資的鏈上資產。RWA 代幣(例如 ONDO、CFG、CPOOL)是創建和管理這些產品的協議的治理代幣。這項區分至關重要:若協議收入與代幣需求之間沒有價值累積機制,代幣化產品可能大幅增長,而治理代幣卻保持平穩。

免責聲明: 本頁面經由 AI 技術翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。