KuCoin Ventures 週報:交易所「通用化」突破與宏觀政策分歧;PayFi 與穩定幣引領新興一級市場趨勢

2025/12/23 05:51:02

1. 每週市場焦點

交易所監測:合規回流、邊界模糊與零手續費戰爭中的潛流

本週充分體現了交易所生態的劇烈變化,2025 年底開始出現明確信號,顯示中心化交易所合規「回流」及趨同現象逐漸形成。頂級平台正透過兩個主要途徑壓縮中型交易所的生存空間:

首先,一些曾因監管壓力暫時退出核心市場的中心化交易所,正借助當前的政治窗口(例如特朗普政府對加密貨幣的友好立場)或新的合規途徑,重新衝擊美國、英國和歐洲等高淨資產司法管轄區。其次,以 Coinbase 為代表的交易所正在拆除加密貨幣與傳統金融之間的牆壁,建立「通用帳戶」作為新的行業標準。對行業內的其他參與者而言,簡單的現貨撮合和衍生品業務已不再是唯一的戰場;未來的進入門檻將需要結合更多元的能力。

根據彭博社報導,Binance 正在探索資本重組,以重啟 Binance.US。具體讓步可能包括減少創辦人 CZ 的控股權,積極與特朗普家族的加密貨幣項目 World Liberty Financial 建立合作關係,並尋求與全球資產管理巨頭 BlackRock 深化利益一致。為重新取得進入美國市場的門票,Binance 看來願意在股權和控制權方面付出高昂代價。

Binance 並非孤例。在過去一個月內,KuCoin 已在澳洲取得 Austrac 的註冊,並在奧地利取得 MiCA 許可證,正式進入歐洲及澳洲的監管市場。上週,距離退出英國市場兩年後,Bybit 選擇了一條更聰明的路徑:與持牌機構 Archax 合作,重新恢復在英國的業務(Archax 將作為其金融促銷內容的審批機構)。

在合規業務本地化和擴張的同時,交易所的產品形式正在經歷不可逆的質變,特別是今年產品邊界的消失最為明顯。Coinbase 和 Bitget 等平台正在打破加密貨幣與傳統金融(TradFi)之間的隔離,使「通用帳戶」成為新的行業標準。Coinbase 在本週的「系統更新」中揭示了其雄心:不再滿足於僅作為加密貨幣交易所,它正在挑戰證券經紀業務。用戶現在可以使用帳戶中的 USDC 直接購買美國股票,甚至可以通過整合的 Jupiter 聚合器交易 Solana 生態的替代幣。這意味著 Coinbase 正在試圖將「納斯達克」和「鏈上賭場」打包到一個 App 中。同樣,Bitget 在海外市場推出了「通用」策略,允許用戶使用 USDT 作為保證金交易黃金、原油、外匯和美國股票差價合約(CFDs)。這種演進進一步提升了用戶的交易體驗,無需投資者頻繁在多個平台間充提資金來配置不同資產。

另一方面,在產品趨於整合的背景下,老牌中心化交易所 Bitfinex 本週試圖以原始的定價策略來刺激市場。Bitfinex 宣布全平台、所有類別的永久零手續費政策。這並非短期促銷活動,而是涵蓋現貨、槓桿、永續合約、證券,甚至場外交易;製造者(Maker)與吃單者(Taker)的手續費均為零。其意圖是透過極端低的交易成本,吸引市場現有的流動性與高頻交易者。這對目前已經殘酷的中心化交易所市場造成極大的壓力。如果競爭對手開始降低費用或提供免費交易,中心化交易所該如何建立自己的獨特護城河?

加密貨幣交易所行業的「困難模式」正逐步展開。對其他參與者而言,簡單的代幣對代幣撮合與合約業務可能已不再構成核心競爭壁壘。未來的戰略高地已轉向合規渠道、真實流動性捕獲、跨資產結算以及極端成本控制等能力,以在日益激烈的競爭中生存下來。

2. 每週精選市場信號

全球貨幣政策分歧加劇:聯儲局「鷹派減碼」遇上日本銀行加息,風險資產進入重新評估階段

上周,全球宏觀變數聚焦於兩次關鍵的央行會議。聯儲會在其 12 月 FOMC 會議上,一如預期地進行了 25 個基點的減息。然而,透過更新的點陣圖以及主席 Jerome Powell 的講話,聯儲會傳出了明確的信號:未來的寬鬆空間有限,而中性實際利率可能會顯著高於疫情前的水平。同時,12 月 19 日,日本銀行正式將政策利率調升 25 個基點至 0.75%,展開新的緊縮週期。這兩大主要央行同步卻相反的舉動——遠離極端政策——標誌著從「協調寬鬆預期」過渡至區域分化和結構性操作的新階段。

在聯儲局「減碼但不放鬆」的立場背景下,美國國庫債券收益率曲線繼續呈現熊市陡峭化趨勢。雖然短期收益率在政策利率下調後回落,但長期收益率仍處於高位,甚至進一步上升,受到高赤字、債券供應壓力和通脹不確定性的制約。這種組合減輕了短期融資壓力,但同時提高了權益資產的折現率,對高久期成長股和風險資產的估值構成壓力。同時,儘管日本央行的加息部分已被市場預期,但其象徵意義超過了利率調整本身:最後一家維持超寬鬆政策的主要央行正在系統性地退出歷史舞臺,進一步明確了美日利差收窄的趨勢。

資料來源:investing.com

在政策結果塵埃落定後,傳統風險資產並未出現統一的反彈。美國股市在 FOMC 會議後於高水準波動,AI 和高估值科技板塊表現分化。外匯和利率市場的變化則更具方向性:日圓在日銀會議期間波動加劇,日本國債收益率曲線全面上移,基於美日利差的攜利交易吸引力系統性下降。從長期來看,日本國內資金從海外資產(特別是美國國庫券)回流的趨勢可能持續,這將削弱對美國國庫券的需求,對全球長期利率構成持續上行壓力,並通過貼現率渠道影響全球風險資產的估值中心。

加密貨幣市場迅速反映了這種情緒的轉變。在宏觀不確定性加劇的背景下,二級加密貨幣市場繼續呈現弱勢整固的走勢。BTC反覆未能突破 90,000 美元,並回落至中間水平;ETH 在 3,000 美元水平附近掙扎,尚未形成獨立的趨勢。高波動性主題和迷因板塊面臨廣泛壓力,只有少數事件驅動的代幣出現短暫的波動,對整體情緒僅有有限的提振作用。

資料來源:tradingview.com

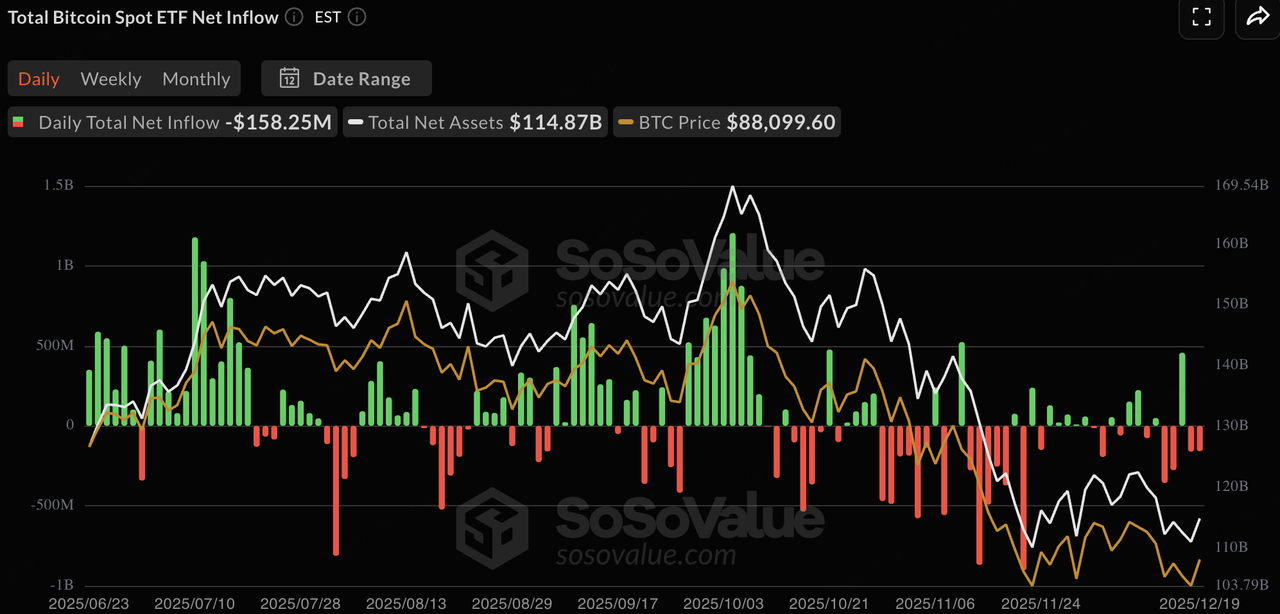

上周,現貨加密貨幣 ETF 記錄了顯著的淨流出,顯示傳統機構資金在「超級央行週」不確定性面前,優先在聖誕節假期前進行獲利了結和風險降低。BTC 現貨 ETF 週淨流出約 5 億美元,凸顯機構在 9 萬美元阻力位附近佔主導地位的觀望情緒,以及從逐步流入轉向股市博弈動態。ETH 現貨 ETF 表現更弱,週淨流出達約 6.4 億美元。當宏觀不確定性上升(日本央行加息 + 聯準會鷹派預期)時,機構往往首先削減對高貝塔、低流動性資產的敞口。鑒於 ETH 在本週期內相對平淡的漲幅和鏈上敘事動能,它已成為年末投資組合再平衡中首選的防禦性削減對象,使機構得以釋放現金或重建國債頭寸。

資料來源:SoSoValue

鏈上流動性顯示總穩定幣發行量的增長正在放緩。USDT 仍然是增量供應的主要來源,市值為 1868 億美元,較前一周上漲 0.27%,進一步鞏固其 60% 以上的主導地位。USDC 輕微下跌 1.62%,反映出部分資本的輪動。其他穩定幣表現出明顯的分化:新興的或產生收益的穩定幣如 RLUSD 和 USYC 呈現正增長(分別為 +3.19% 和 +5.09%),而 USDe 和 DAI 則繼續減倉,分別下跌 1.37%-1.85%。特別是 USYC 作為一種產生收益的穩定幣,將短期國庫券和回購利率傳導給持幣者(功能類似於鏈上貨幣市場基金),在保持幾乎 1:1 美元掛鉤和即時兌換 USDC 的同時,提供被動收入——這一點在年底重新平衡資產以避免閒置現金時,對機構尤其具有吸引力。總體而言,這一輕微信號表明資本尚未大規模退出加密市場,而是在等待節後的機會。

數據來源:DeFiLlama

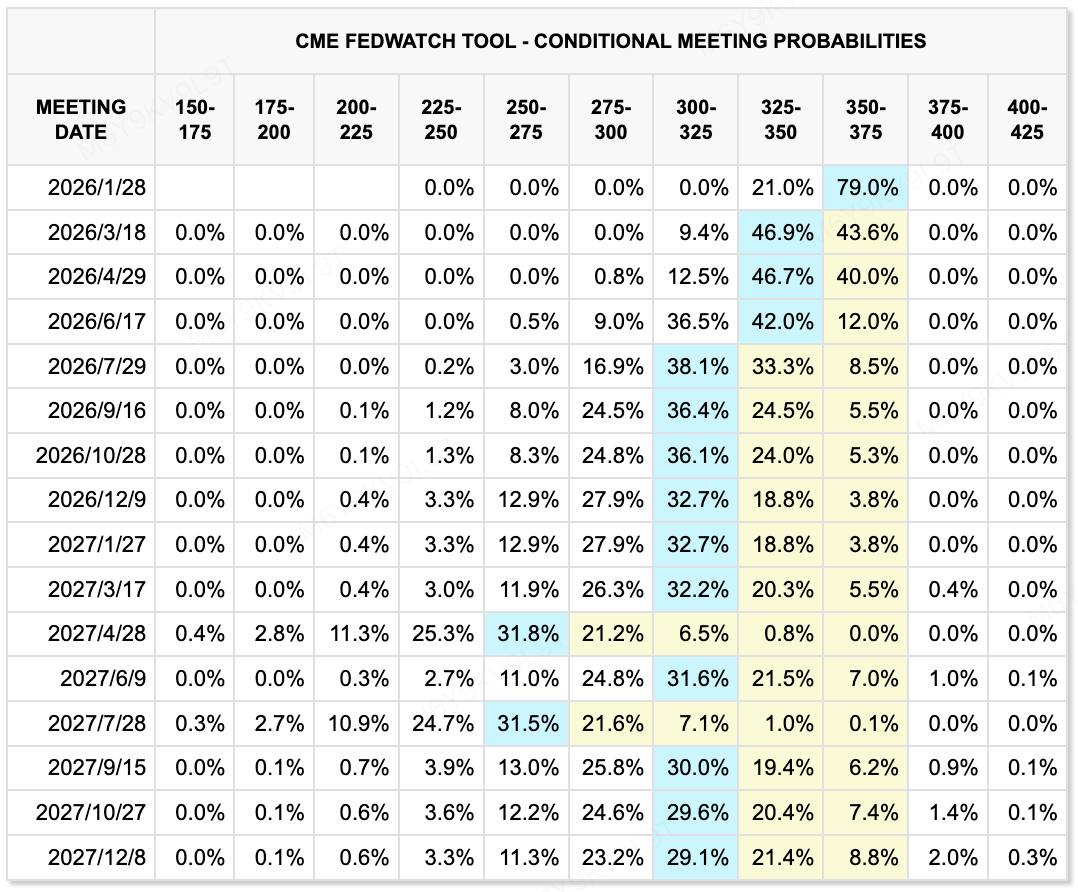

根據 CME FedWatch 工具,市場賦予聯邦儲備系統在 1 月會議上維持利率不變的機率為 79%。對於 3 月和 4 月的會議,額外減息的隱含機率仍然低迷,市場尚未明確定價累計 50 個基點的寬鬆。市場對 2025 年的基本預期顯示,全年總減息幅度為 25–50 個基點。此定價路徑反映了市場對通脹動態和更廣泛增長前景的持續消化。

資料來源:CME FedWatch Tool

本周值得關注的重點事件:

-

12月23日:美國第三季GDP(最終數據),消費者信心指數

-

12 月 26 日:日本銀行 12 月會議紀錄發布,提供 2026 年首次加息時間的線索

主要市場觀察:

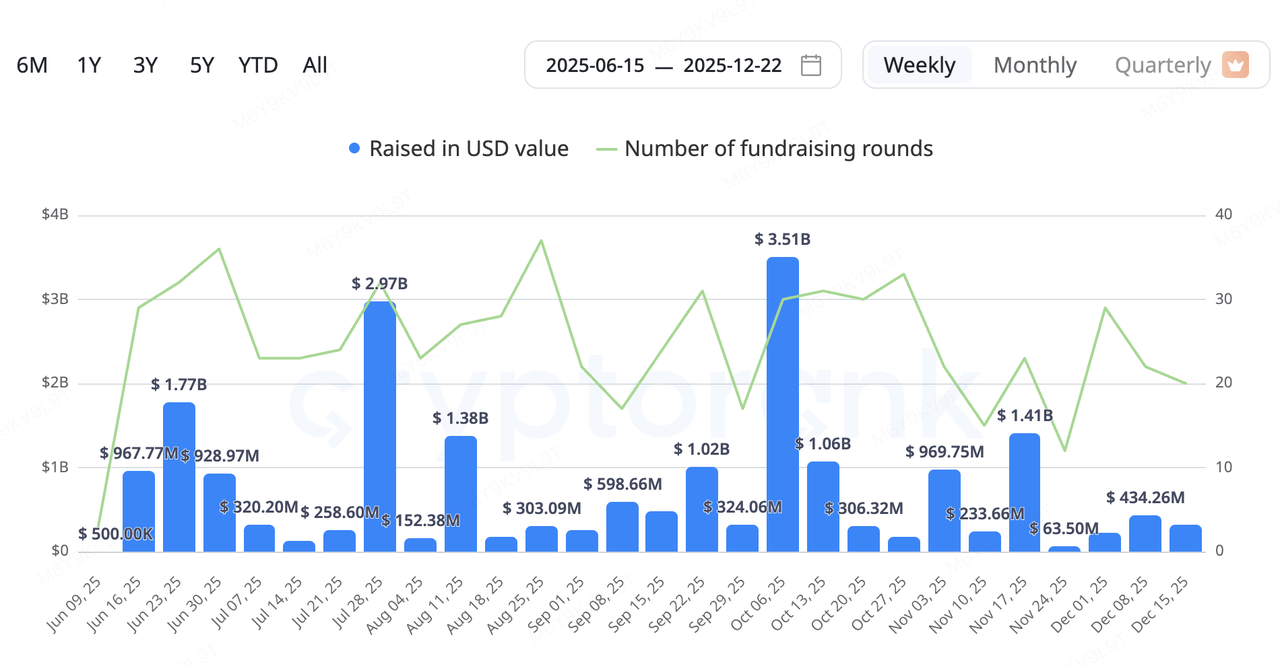

主市場資本繼續偏愛具體現實世界應用的基礎設施導向項目,支付、DePIN、數據和與人工智能相關的項目成為關注的重點領域。DePIN 和 PayFi 行業特別活躍。例如 Fuse(能源網絡)、DAWN(去中心化寬帶)、ETHGAS(以太坊 Gas 抽象化)和 Speed(比特幣計算層)等項目宣布了新的融資輪次,反映出投資者對將鏈上資源映射到現實世界生產能力的敘事持續感興趣。從季節性來看,後期融資輪次(B輪及以後)和戰略投資佔據了較大比例,資金越來越側重於現金流潛力,而非早期高風險的選擇權。

資料來源:CryptoRank

-

Fuse Energy(原 Project Zero):這個基於 Solana 的能源 DePIN 專案宣布完成由 Lowercarbon Capital 和 Balderton Capital 領投的 7,000 萬美元 B 輪融資,投後估值約 50 億美元。Fuse 采用垂直整合的「從電源到插座」模式,建設可再生能源設施,並直接向消費者供電。透過內部化供應鏈,並引入鏈上結算和治理,Fuse 旨在消除傳統能源市場的低效率。該專案由前 Revolut 執行團隊創立,目前在英國服務約 20 萬個家庭。

-

DAWN:由 Andrena 團隊開發的去中心化寬頻協議 DAWN 完成由 Polychain Capital 領投的 1,300 萬美元 B 輪融資。DAWN 允許用戶部署專用硬體節點(「Black Boxes」),以提供寬頻接入服務,並換取代幣激勵,定位為傳統互聯網服務提供商(ISP)的去中心化替代方案。儘管其網絡據稱已覆蓋美國部分地區的數百萬戶家庭,但其長期可行性將取決於用戶轉化率、硬體成本和監管合規性。

RedotPay:穩定幣支付領域的新興獨角獸

RedotPay 宣佈完成 1.07 億美元 B 輪融資,由 Goodwater Capital 領投,Pantera Capital、Blockchain Capital 和 Circle Ventures 參與。該輪融資超額認購,使公司在 2025 年籌得資金總額達 1.94 億美元,並使公司達到獨角獸規模。

RedotPay 不專注於加密貨幣原生用戶,而是透過將穩定幣結算整合至 Visa 和 Mastercard 網絡,針對中小企業和自由職業者。目前平台支援 USDT 和 USDC 等主要穩定幣,提供法幣兌換和商戶結算服務。融資將用於擴展全球牌照覆蓋範圍(包括歐盟的 MiCA 和新加坡的 PSA),升級風險管理系統,以及迭代 B2B 產品。

從行業角度看,RedotPay 展示了 PayFi 模型的一種實際應用路徑。透過涵蓋穩定幣入金、結算和卡網絡介面,它試圖減少將穩定幣嵌入現實世界商業支付流程中的摩擦。與單一層次支付或穩定幣解決方案相比,RedotPay 在部分新興市場的本地化和監管落實方面取得的進展,使其具備捕獲跨境結算和「類美元」支付需求的優勢。

需要密切關注的關鍵變數包括用戶增長的可持續性、合規的成木影響,以及與主要穩定幣發行商合作夥伴關係的穩定性。總體而言,這個案例反映了以穩定幣為中心的 PayFi 正在逐步從概念驗證過渡到具有商業可行性的部署。

3. 重點專案推介

另一款新穩定幣上線:$U 的差異化路徑與關鍵風險

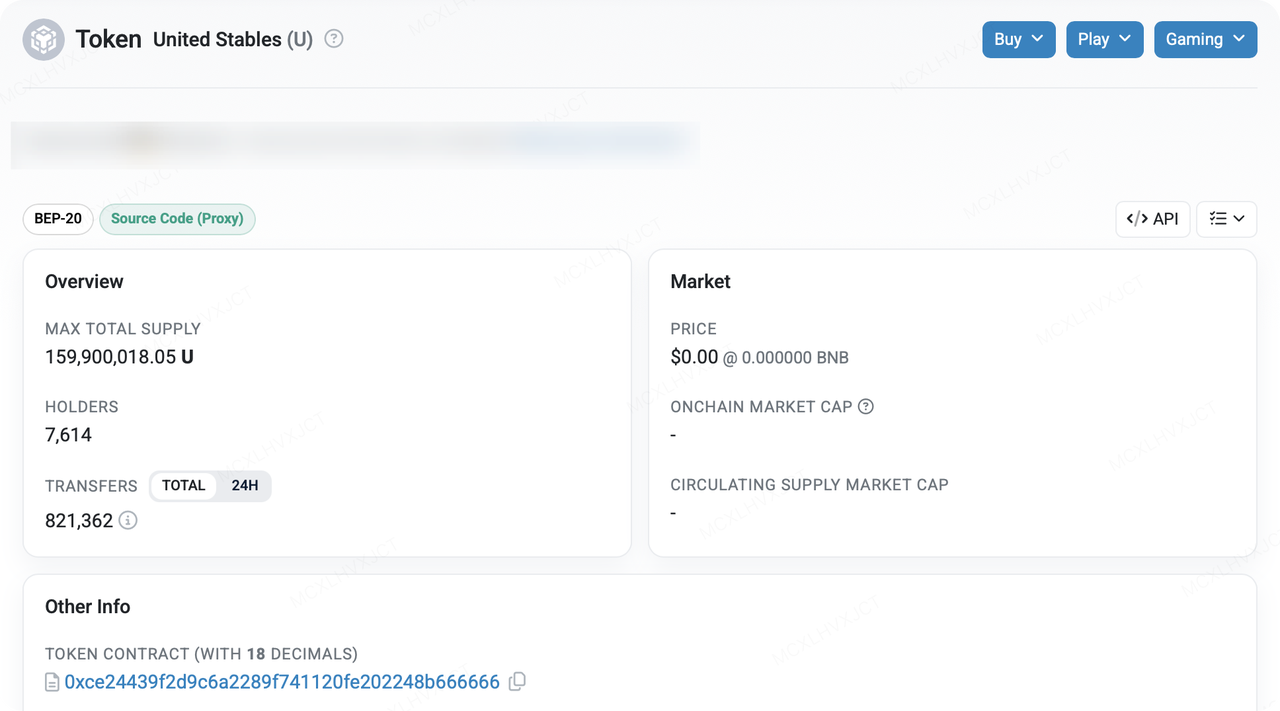

United Stables 最近推出了其美元穩定幣 $U,首度同時部署於 BNB Smart Chain 和 Ethereum,其目標是服務高流動資本應用場景,例如交易、DeFi、機構結算和跨境支付。然而,初期關注度主要來自兩個「外部」催化因素,而非僅僅自然採用:(1) CZ 在社交媒體上的快速轉發,這成為一種可信度信號;(2) 團隊在整合和流動性計劃上的積極推進(去中心化交易所、貸款、錢包和中心化交易所支持同時推出),使 $U 看起來採用更積極的「推出即可用」策略。

鏈上數據顯示,$U 的供應量在推出後迅速擴張。在不到四天的時間內,BscScan 顯示其最大總供應量約為 1.599 億枚代幣,持有地址約 7,614 個。同時,HTX 相關地址佔前十大持有者中超過 65% 的份額,而 HTX 已推出最高年化收益率高達 20% 的收益產品。在「快速擴張推出」的敘事中,這種集中程度並不少見:它可能反映了早期機構鑄造以及托管/做市安排,也可能源自中心化交易所流動性和收益計劃吸收供應的附帶結果。話雖如此,對外部觀察者而言,這種集中性客觀上放大了兩個擔憂:(1)二級市場流動性和價格發現是否足夠分散,以及(2)在壓力情況下,兌換和儲備透明度是否仍可驗證。

$U 正在以與「單一發行機構穩定幣」不同的方式定位,強調採用「包容性穩定幣儲備」的方法來聚合流動性,而不是與現有機構在完全同質化方面競爭。結合其聲稱在 BSC 上的零氣費轉移激勵/機制,以及快速的 DeFi/錢包整合,這看起來更像是一種「以分銷速度購買生態系統認知」的策略。重要的是,核心問題不是這個敘事是否更具說服力,而是能否持續驗證以下兩點:

-

是否儲備組成、托管安排、贖回條款以及更頻繁的第三方核證等資訊足夠明確;

-

買賣盤深度、滑點以及主要流動性池(DEX ↔ 借貸 ↔ CEX)的跨場景可用性,是否能跟上供應增長的速度——否則可能會出現「供應快速擴張,但可用性落後」的結構性不匹配。

在執行層面,$U 的整合路徑是對 BSC「高流動性應用基礎」的直接押注。與 PancakeSwap、Aster、Fourmeme 和 ListaDAO 的整合,再加上 Binance Wallet、Trust Wallet 和 SafePal 钱包的支援,以及在 HTX 上的中心化交易所上市,使 $U 在交易、質押/貸款、迷因發行場景和中心化交易接入方面擁有廣泛的覆蓋。值得注意的是,Fourmeme 已為 $U 設立了專屬板塊,並試圖將其定位為新專案的主要發行資產——實際上是在爭奪「計價單位」的角色,用於鏈上首次發行和流動性啟動。如果這種路徑依賴得以確立,$U 的實際使用需求將不僅僅依賴於收益補貼,還可以由「發行 → 交易 → 做市 → 資本循環」的內部循環所支撐。然而,也值得注意的是,$U 的鏈上流動性池尚未特別深厚,許多參與者可能仍處於觀望狀態。

展望未來,$U 的潛在差異化將集中在「企業隱私 + 原生 AI 可程式化支付」的結合敘事中。如果該項目能在不犧牲合規審計能力的前提下,提供更強的隱私保護,並推動無 Gas 費/簽名式轉賬和機器對機器支付等功能至穩定幣層級,$U 可能會更緊密地契合「企業財務自動化和 AI 代理支付」的興起需求曲線。話雖如此,實現這些功能通常遠比發行新穩定幣困難得多。最終,市場將透過兩組指標來驗證這個假設:(1) 跨場景的可用性與用戶留存率(支付/結算/DeFi 的實際使用情況),以及 (2) 透明度與合規可信度(儲備金披露頻率、審計/認證範圍、兌換 SLA,以及異常情境的明確應對方案)。

從風險的角度來看,「包容性」儲備結構可能提高投資組合層面的流動性,但也使風險傳導變得更加複雜。當儲備資產包含多種穩定幣和法幣資產時,任何針對任何組成資產的合規行動、托管中斷、凍結事件或脫鉤情況,都可能通過單一 $U 債務被放大為更廣泛的信心衝擊。其次,監管和許可邊界仍然是核心不確定性:網站的風險與合規披露包含特定司法管轄適用聲明(例如,在某些框架下的註冊/許可狀態),這表明機構可服務的客戶範圍和可用的分銷渠道可能隨著監管發展而波動。最後,如果鏈上資金池深度和交易流動性未能同步增加,早期增長更可能被視為「渠道驅動的交易量」,而非真正的「網絡效應」。

整體而言,$U 看起來像是 BUSD 後穩定幣競賽中的一個實驗性競爭者。其上行空間取決於它能否將機構鑄造規模轉化為可持續的支付/清算滲透——以及它能否透過透明度和基於規則的兌換機制來鞏固信任。短期動能能否持續將很大程度上取決於生態系統激勵措施、在主要 DeFi 场景中的實際可用性,以及關鍵的是,它能否從主要平台和錢包獲得更強的分發推動力,以形成持久的「持有 → 使用 → 再分配」循環。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,KuCoin 交易所是一個以信任為基礎建立的全球領先加密貨幣平台,服務遍及 200 多個國家和地區,用戶超過 4,000 萬人。KuCoin Ventures 的目標是投資 Web 3.0 時代最具顛覆性的加密貨幣和區塊鏈項目,並透過深入的見解和全球資源,為加密貨幣和 Web 3.0 的建設者提供財務和戰略上的支持。

作為一個以社區為導向且以研究為驅動的投資者,KuCoin Ventures 與投資組合項目密切合作,貫穿其整個生命週期,重點關注 Web3.0 基礎設施、人工智能(AI)、消費應用程式(Consumer App)、去中心化金融(DeFi)和支付金融(PayFi)。

免責聲明 此一般市場資訊可能來自第三方、商業或贊助來源,不構成財務或投資建議、要約、招攬或保證。我們對其準確性、完整性、可靠性及任何由此產生的損失不承擔任何責任。投資/交易涉及風險;過往表現不保證未來結果。用戶應自行研究,謹慎判斷,並承擔全部責任。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。