CBDC Là Gì?

CBDC, hay Central Bank Digital Currency, biểu thị dạng kỹ thuật số của tiền pháp định của một quốc gia, về cơ bản là phiên bản trực tuyến của tiền tệ riêng của quốc gia đó. Được phát hành và quản lý bởi ngân hàng trung ương của một quốc gia, CBDC hoạt động như tiền hợp pháp, giống như tiền thông thường. Một lợi ích lớn của CBDC là chúng tăng cường hiệu quả giao dịch trong khi giảm chi phí liên quan đến việc tạo, lưu trữ và phân phối tiền vật lý.

CBDC Hoạt Động Như Thế Nào?

CBDC vận hành tương tự như tiền điện tử; chúng sử dụng phiên bản kỹ thuật số hoặc dạng token của tiền tệ quốc gia. Câu hỏi triệu đô là: CBDC có sử dụng blockchain không? Câu trả lời là có và không. Trong khi một số quốc gia có thể sử dụng công nghệ blockchain, các quốc gia khác có thể chọn sử dụng một loại sổ cái kỹ thuật số không hoàn toàn là blockchain nhưng hoạt động dựa trên các nguyên tắc tương tự.

CBDC vs. Tiền Pháp Định

CBDC là phản hồi đối với sự biến đổi của ngành tài chính, cung cấp một lựa chọn thay thế kỹ thuật số cho tiền mặt vật lý và các hệ thống ngân hàng truyền thống. Chúng hiện đại hóa cơ sở hạ tầng tài chính bằng cách cho phép các giao dịch kỹ thuật số nhanh hơn và hiệu quả hơn, giảm phụ thuộc vào tiền vật lý.

Cho Phép Giao Dịch Kỹ Thuật Số Dễ Dàng

CBDC có thể chuyển nhiều thuộc tính của tiền pháp định vào môi trường kỹ thuật số. Chúng có thể cải thiện tốc độ, tính an toàn, và hiệu quả chi phí của các giao dịch. Tuy nhiên, do bản chất kỹ thuật số, chúng có thể không thể sử dụng trong các trường hợp mà tiền mặt truyền thống vẫn chiếm ưu thế, như ở các khu vực xa xôi với cơ sở hạ tầng kỹ thuật số hạn chế.

Cải Thiện Sự Bao Gồm Tài Chính

CBDC có thể cải thiện sự bao gồm tài chính bằng cách cung cấp quyền truy cập vào các dịch vụ tài chính kỹ thuật số cho các cá nhân và doanh nghiệp không có khả năng tiếp cận các dịch vụ ngân hàng truyền thống. Chúng thúc đẩy sự tham gia rộng hơn vào nền kinh tế chính thức, đặc biệt ở các khu vực có cơ sở hạ tầng ngân hàng hạn chế.

Nâng Cao Hệ Thống Thanh Toán

CBDC có thể nâng cao hệ thống thanh toán bằng cách cung cấp một phương tiện giao dịch an toàn, tức thời, và tiết kiệm chi phí. Chúng giảm sự phụ thuộc vào các trung gian như bộ xử lý thanh toán và ngân hàng, tiềm năng giảm chi phí giao dịch.

CBDC Có Ý Nghĩa Gì Đối Với Ngân Hàng?

CBDC cung cấp cho ngân hàng trung ương các công cụ mới để thực hiện chính sách tiền tệ. Chúng có thể ảnh hưởng đến cung tiền, lãi suất và lạm phát, mang lại sự kiểm soát tốt hơn đối với sự ổn định của nền kinh tế.

CBDC có thể tái định nghĩa vai trò của ngân hàng với tư cách là các trung gian, thay đổi tầm quan trọng của chúng trong các hệ thống tiền tệ. Cũng có khả năng rằng CBDC có thể dẫn đến các quy định chặt chẽ hơn và sự giám sát từ ngân hàng trung ương. Ngoài ra, cơ sở hạ tầng kỹ thuật số của chúng giảm chi phí và thời gian giao dịch, tiềm năng ảnh hưởng đến vai trò của ngân hàng trong việc xử lý kiều hối và giao dịch thanh toán.

CBDC vs. Crypto: Hiểu Rõ Những Điểm Khác Biệt

Mặc dù CBDC và tiền điện tử đều là tiền kỹ thuật số, sự tập trung, khung pháp lý, quyền riêng tư của người dùng, và công nghệ nền tảng của chúng rất khác nhau. Những điểm khác biệt này ảnh hưởng đến mục đích, trường hợp sử dụng, và mức độ chấp nhận của chúng trong hệ sinh thái tài chính. Dưới đây là một số điểm khác biệt chính giữa CBDC và tiền điện tử:

Tập Trung vs. Phi Tập Trung

CBDC được phát hành và quản lý bởi ngân hàng trung ương, với quyền kiểm soát hoàn toàn đối với việc phát hành, cung cấp và quản lý. Ngân hàng trung ương có thể duy trì sự ổn định tiền tệ và thực hiện các chính sách tiền tệ trong hệ thống tài chính hiện tại trong khi phát hành CBDC.

Ngược lại, tiền điện tử hoạt động trên các mạng phi tập trung mà không có cơ quan trung ương. Công nghệ blockchain cho phép các giao dịch ngang hàng mà không cần các trung gian.

Mặc dù về lý thuyết là phi tập trung, một số khía cạnh của tiền điện tử có thể trở nên tập trung, chẳng hạn như sử dụng sàn giao dịch để mua hoặc lưu trữ coin. Trong khi đó, CBDC, mặc dù cơ bản là tập trung, có thể thích nghi với một số yếu tố phi tập trung bằng cách cung cấp cho người dùng thêm quyền riêng tư và quyền kiểm soát giao dịch.

Ổn Định và Giá Trị

Giá trị của CBDC, dựa trên tiền pháp định của quốc gia, duy trì ổn định, làm cho chúng phù hợp với các giao dịch hàng ngày. Ngược lại, tiền điện tử như Bitcoin và Ethereum được biết đến với sự biến động giá trị, bị ảnh hưởng bởi nhu cầu thị trường và các yếu tố đầu cơ. Điều này có thể mang lại cơ hội đầu tư nhưng cũng khiến việc sử dụng chúng trong giao dịch hàng ngày trở nên rủi ro.

Quyền Riêng Tư và Ẩn Danh

Mức độ quyền riêng tư có thể khác nhau với CBDC. Một số thiết kế của CBDC có thể ưu tiên quyền riêng tư trong giao dịch, trong khi những thiết kế khác có thể bật các tính năng kiểm tra để quản lý sự giám sát pháp lý và ngăn chặn các hoạt động bất hợp pháp.

Ngược lại, tiền điện tử thường được liên kết với tính ẩn danh giả. Tuy nhiên, mặc dù có sự ẩn danh được cho là, các kỹ thuật phân tích blockchain đã được biết đến để tiết lộ danh tính người dùng.

Trường Hợp Sử Dụng Chính

CBDC thường được tạo ra cho các mục đích kinh tế và quy định quốc gia, chẳng hạn như cải thiện sự bao gồm tài chính và đơn giản hóa giao dịch xuyên biên giới. Mặt khác, tiền điện tử ban đầu được phát triển như một sự thay thế cho các hệ thống tài chính truyền thống.

CBDC vs. Tiền Điện Tử: Phân Tích Chi Tiết

|

CBDC |

Crypto |

|

|

Đặc điểm |

- Dạng kỹ thuật số của tiền tệ do chính phủ phát hành. - Tập trung và được quản lý bởi nhà nước. |

- Tiền điện tử phi tập trung ứng dụng công nghệ blockchain. |

|

Lợi ích |

- Sự tiện lợi của giao dịch kỹ thuật số. - Quy định tập trung có thể giảm thiểu rủi ro biến động và gian lận. |

- Cho phép giao dịch ngang hàng mà không cần bên trung gian. - Tiềm năng nhận lợi nhuận cao nhờ sự biến động của thị trường. |

|

Thách thức |

- Rủi ro từ các mối đe dọa an ninh mạng. - Có thể không sử dụng được ở những khu vực có hạ tầng kỹ thuật số hạn chế. |

- Biến động cao dẫn đến khả năng thua lỗ tài chính. - Vấn đề pháp lý và quy định khác nhau tùy theo khu vực. |

|

Ví dụ nổi bật |

- e-CNY của Trung Quốc - DCash của Đông Caribe - JAM-DEX của Jamaica |

- Bitcoin - Ethereum |

CBDC và Stablecoin: CBDC Khác Gì So Với Stablecoin?

Stablecoin, giống như CBDC, đại diện cho một dạng tiền tệ kỹ thuật số. Tuy nhiên, trong khi CBDC được phát hành bởi các ngân hàng trung ương, stablecoin được phát hành bởi các tổ chức tư nhân, chẳng hạn như stablecoin PYUSD của PayPal, để hỗ trợ các sáng kiến blockchain. Stablecoin được thiết kế để giảm thiểu sự biến động thông qua việc được đảm bảo bởi các tài sản dự trữ và mang đến cho nhà đầu tư một cách an toàn hơn để kiếm thu nhập thụ động, đặc biệt trong điều kiện thị trường giảm giá.

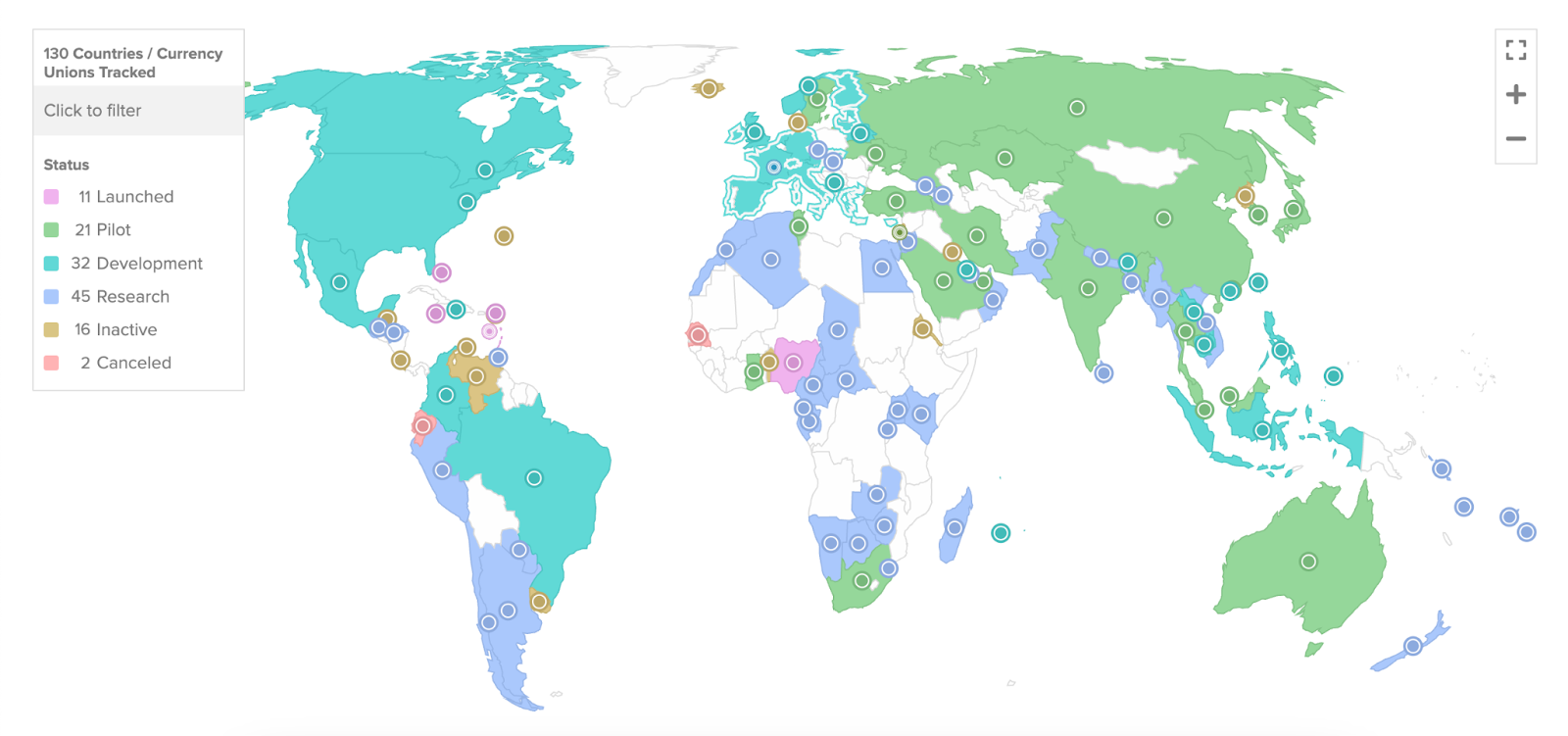

Những Quốc Gia Nào Có CBDC?

Từ khoảng 35 quốc gia xem xét CBDC vào tháng 5 năm 2020, con số này đã tăng vọt lên 130 quốc gia trên toàn thế giới, theo dữ liệu từ Hội đồng Atlantic. 19 trong số các quốc gia thuộc G20 đang ở giai đoạn phát triển tiên tiến của CBDC riêng.

Hiện tại, một số quốc gia, như Trung Quốc (yuan kỹ thuật số), Bahamas (Sand Dollar), và Nigeria (eNaira), đã đạt được những tiến bộ đáng kể trong lĩnh vực CBDC. Các quốc gia khác, bao gồm Mỹ (FedNow), đang ở các giai đoạn phát triển và khám phá CBDC khác nhau.

Tiến Trình Về CBDC Trên Toàn Thế Giới | Nguồn: Atlantic Council

Đây là một số quốc gia và tiến độ dự án CBDC (tiền kỹ thuật số của ngân hàng trung ương) tính đến tháng 8 năm 2023:

Bahamas

Ngân hàng Trung ương Bahamas đã phát hành Sand Dollar vào tháng 10 năm 2020, trở thành CBDC quốc gia đầu tiên trên thế giới. Việc Bahamas sử dụng hệ sinh thái blockchain hoạt động cho thấy cam kết của họ đối với công nghệ tài chính hiện đại. Sand Dollar đã đóng vai trò quan trọng trong việc giải quyết những khó khăn giao dịch mà Bahamas phải đối mặt, đặc biệt sau các thảm họa thiên nhiên như cơn bão Dorian vào năm 2019. CBDC đầu tiên trên thế giới cũng là một trong những loại tiền kỹ thuật số quốc gia tiên tiến nhất toàn cầu.

Úc

Ngân hàng Commonwealth và ANZ Banking Group là một phần của chương trình thí điểm eAUD, một CBDC do Ngân hàng Dự trữ Úc tổ chức. Họ đang thử nghiệm các trường hợp sử dụng của CBDC này cùng với các tổ chức tài chính và công ty thanh toán khác.

Brazil

CBDC của Brazil đã được đặt tên chính thức là "DREX." Ngân hàng Trung ương Brazil đã công bố chương trình thí điểm cho CBDC của mình, được gọi là đồng real kỹ thuật số, với kế hoạch triển khai chính thức vào cuối năm 2024. Chương trình thí điểm này sử dụng công nghệ sổ cái phân tán (DLT) và được thiết kế để thực hiện việc thanh toán giao dịch liên ngân hàng theo hình thức bán buôn.

Trung Quốc

Trung Quốc đã làm nên lịch sử khi triển khai đồng nhân dân tệ số (e-CNY) trên toàn quốc trong Thế vận hội Mùa đông Bắc Kinh 2022, trở thành nền kinh tế lớn đầu tiên thực hiện điều này. Đây là một cột mốc quan trọng trong việc áp dụng tiền kỹ thuật số ở cấp quốc gia. Trung Quốc có những kế hoạch đầy tham vọng để đưa đồng nhân dân tệ số ra ngoài biên giới, nhằm mở rộng tầm ảnh hưởng của nó trên sân khấu toàn cầu. Sáng kiến này có thể đẩy mạnh việc sử dụng đồng nhân dân tệ số trên quy mô quốc tế.

Ấn Độ

Ngân hàng Dự trữ Ấn Độ (RBI) đã triển khai thử nghiệm đồng tiền kỹ thuật số của ngân hàng trung ương (CBDC) trong phân khúc bán lẻ, phát hành ghi chú khái niệm và thử nghiệm vào tháng 10 năm 2022. Ấn Độ dự định triển khai đồng tiền kỹ thuật số của ngân hàng trung ương ở cấp quốc gia vào cuối năm 2023. Tính đến tháng 6 năm 2023, hơn 1,3 triệu người dùng đã tải xuống ví CBDC và khoảng 300,000 thương nhân đã bắt đầu chấp nhận thanh toán bằng CBDC.

CBDC Có Thay Thế Tiền Điện Tử Không?

Tương tự, việc thay thế các loại tiền điện tử phi tập trung sẽ gặp phải những mâu thuẫn cơ bản, bởi chúng mang những tư tưởng khác biệt. Trong khi CBDC nhằm mục đích kiểm soát và điều tiết các giao dịch tài chính, sức hút của tiền điện tử thường nằm ở tính phi tập trung và sự vắng mặt của cơ quan quản lý.

Khi chúng ta bước vào tương lai kỹ thuật số của tiền tệ, câu đố xung quanh CBDC trở nên rõ ràng và thú vị hơn. Từ việc chỉ mang tính tham vọng đến khả năng trở thành công cụ giao dịch trong cuộc sống hàng ngày, CBDC không chỉ đơn thuần là một phiên bản kỹ thuật số của tiền hiện có—mà còn có thể trở thành một công cụ mạnh mẽ cho sự tiến hóa tài chính và sự bao trùm tài chính.

CBDC Có Thay Thế Tiền Mặt Không?

Mặc dù CBDC mang lại nhiều lợi ích, nhưng các yếu tố như trình độ sử dụng công nghệ số, lo ngại về quyền riêng tư và vấn đề an ninh mạng khiến cho việc CBDC sẽ thay thế hoàn toàn tiền mặt trong tương lai gần là điều khó xảy ra.

Suy Nghĩ Cuối Cùng

Chủ đề về Tiền Tệ Kỹ Thuật Số của Ngân Hàng Trung Ương (CBDC) đang thu hút sự quan tâm lớn trong thế giới tài chính và kỹ thuật số ngày nay. Xét theo các xu hướng hiện tại, CBDC có thể sẽ không hoàn toàn thay thế tiền mặt hay tiền điện tử trong thời gian tới. Tuy nhiên, chúng có thể kết hợp với nhau để mang lại các hệ thống tiền tệ đa dạng, hiệu quả và an toàn hơn.

Trong khi tiền điện tử cung cấp sự phi tập trung và tiền pháp định mang lại sự ổn định, thì CBDC và stablecoin cân bằng giữa sự kiểm soát tập trung và tiện ích kỹ thuật số. Tuy nhiên, giống như tất cả các hệ thống tài chính, chúng không tránh khỏi những thách thức, từ cơ sở hạ tầng kỹ thuật đến sự giám sát quy định.

Trong bối cảnh kỹ thuật số này, những biến thể như CBDC, stablecoin, tiền điện tử và tiền pháp định đang thúc đẩy động cơ tài chính toàn cầu của chúng ta. Khi chúng ta tiến về phía trước, thật thú vị khi hình dung những hệ thống tiền tệ này sẽ cùng tiến hóa như thế nào, có khả năng cách mạng hóa tương lai tài chính của chúng ta. Dù chúng phát triển ra sao, có một điều chắc chắn - tương lai của tiền không chỉ là kỹ thuật số; nó còn đa dạng.