Tại sao định giá của SpaceX có thể đạt 3 nghìn tỷ USD — Và liệu các nhà đầu tư có nên lo ngại về bong bóng không

2026/06/16 17:07:00

Giới thiệu

Một công ty có doanh thu hàng năm dưới 20 tỷ USD có thực sự hợp lý khi định giá hàng nghìn tỷ USD không?

Câu hỏi đó nằm ở trung tâm của cuộc tranh luận xung quanh SpaceX vào năm 2026. Sau buổi ra mắt công chúng lập kỷ lục và đợt tăng giá nhanh chóng sau niêm yết, các cuộc thảo luận trên thị trường đã chuyển từ việc SpaceX có xứng đáng với định giá 1 nghìn tỷ đô la hay không sang việc liệu nó có thể cuối cùng tiến gần đến mức 3 nghìn tỷ đô la hay không. Theo báo cáo của Reuters được công bố vào tháng 6 năm 2026, đợt IPO của SpaceX cuối cùng đã huy động được khoảng 85,7 tỷ đô la sau khi các nhà bảo lãnh thực hiện quyền phân bổ bổ sung, trong khi giao dịch sau niêm yết đã tạm thời đẩy giá trị công ty vượt ngưỡng 2 nghìn tỷ đô la.

Nhiều người quan sát ban đầu đã bác bỏ đợt tăng giá này như một sự nhiệt tình mang tính đầu cơ. Nhưng vốn tổ chức dường như đang định giá SpaceX theo cách khác. Thay vì định giá một công ty hàng không vũ trụ truyền thống, thị trường ngày càng xem SpaceX như một sự kết hợp của cơ sở hạ tầng viễn thông, năng lực chiến lược được chính phủ hậu thuẫn, logistics quỹ đạo và khả năng lựa chọn công nghệ dài hạn.

Vậy, liệu SpaceX có thực sự đạt được giá trị 3 nghìn tỷ đô la không? Và quan trọng hơn — liệu định giá đó có đại diện cho kỳ vọng hợp lý hay chỉ là một bong bóng đầu cơ?

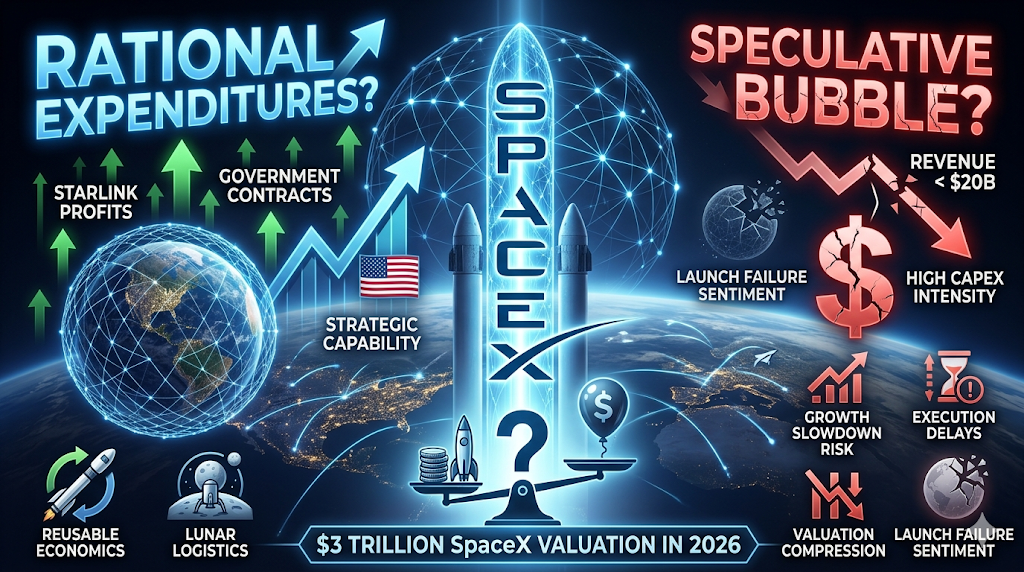

Điều gì đang thúc đẩy SpaceX hướng tới định giá tiềm năng 3 nghìn tỷ USD?

Câu trả lời ngắn gọn là các nhà đầu tư hiện không còn định giá SpaceX như một công ty tên lửa.

Các doanh nghiệp hàng không vũ trụ truyền thống thường được định giá dựa trên sản lượng sản xuất và danh mục hợp đồng. SpaceX ngày càng được định giá như một doanh nghiệp nền tảng với nhiều nguồn doanh thu chồng chéo.

Theo Reuters và các thông báo thị trường gần đây, SpaceX đã tạo ra doanh thu khoảng 18,7 tỷ USD vào năm 2025 nhưng đạt định giá thị trường trên 2 nghìn tỷ USD ngay sau khi niêm yết. Khoảng cách này trông cực đoan theo các chỉ số định giá truyền thống, tuy nhiên những người ủng hộ cho rằng doanh thu hiện tại không phản ánh đầy đủ các cơ hội thương mại hóa trong tương lai.

Ba kịch bản định giá chính chi phối các cuộc thảo luận của các tổ chức.

Starlink đang trở thành động lực lợi nhuận cốt lõi

Starlink đã phát triển từ một doanh nghiệp hỗ trợ trở thành trung tâm của luận điểm đầu tư vào SpaceX.

Phân tích thị trường gần đây ước tính rằng Starlink đóng góp phần lớn lợi nhuận hoạt động của SpaceX và chiếm một tỷ trọng đáng kể trong doanh thu hợp nhất tính đến năm 2026. Sự tăng trưởng người đăng ký và mở rộng địa lý đã biến doanh nghiệp từ cơ sở hạ tầng thí nghiệm thành một mạng lưới truyền thông toàn cầu.

Khác với các dịch vụ phóng vệ tinh, băng thông vệ tinh tạo ra dòng tiền định kỳ. Các nhà đầu tư nhận thấy ba đặc điểm hỗ trợ các bội số định giá cao:

-

Doanh thu đăng ký thay vì các hợp đồng một lần

-

Mở rộng thị trường toàn cầu có thể tiếp cận

-

Lợi thế hạ tầng trở nên mạnh mẽ hơn khi quy mô tăng lên

Internet vệ tinh cũng phục vụ các nhóm khách hàng mà các nhà cung cấp mặt đất gặp khó khăn trong việc tiếp cận — các hoạt động hàng hải, các khu vực hẻo lánh, truyền thông khẩn cấp, các đợt triển khai quân sự và các khu vực chưa được phục vụ đầy đủ.

Các nhà ủng hộ cho rằng nếu cơ sở hạ tầng đám mây đã tạo ra những công ty có giá trị hàng nghìn tỷ, thì cơ sở hạ tầng viễn thông quỹ đạo cũng có thể theo đuổi con đường tương tự.

Hợp đồng chính phủ giảm rủi ro thương mại

Mối quan hệ của SpaceX với các khách hàng khu vực công thay đổi đáng kể cách các nhà đầu tư đánh giá rủi ro giảm giá. Các hợp đồng hàng không vũ trụ chính phủ không phải là điều mới mẻ, nhưng SpaceX đang giữ một vị trí chiến lược bất thường.

Các sứ mệnh của NASA, các chương trình quốc phòng, hoạt động phóng, triển khai vệ tinh và các sáng kiến cơ sở hạ tầng quốc gia ngày càng phụ thuộc vào năng lực của SpaceX.

Các nhà đầu tư tổ chức thường hiểu điều này khác với doanh thu doanh nghiệp thông thường. Thay vì hỏi liệu SpaceX có thể thu hút khách hàng hay không, thị trường đặt câu hỏi liệu các chính phủ có thể thay thế SpaceX ở quy mô lớn một cách thực tế hay không.

Sự khác biệt này quan trọng vì các doanh nghiệp cơ sở hạ tầng chiến lược từ trước đến nay thường được định giá ở mức phí cao hơn. Điều này không loại bỏ rủi ro, nhưng làm thay đổi bản chất của rủi ro từ sự không chắc chắn về nhu cầu sang sự không chắc chắn về thực thi.

Starship và cơ sở hạ tầng không gian dài hạn hoạt động như các tùy chọn nhúng

Động lực thứ ba là tính lựa chọn. Thị trường hiếm khi gán toàn bộ giá trị hiện tại cho các dự án có thể chưa trưởng thành trong nhiều thập kỷ. Tuy nhiên, chúng thường gán giá trị có trọng số theo xác suất cho các cơ hội biến đổi.

Đối với SpaceX, quyền lựa chọn này bao gồm:

-

Kinh tế phóng nặng có thể tái sử dụng hoàn toàn

-

Sản xuất quỹ đạo

-

Cơ sở hạ tầng máy tính không gian

-

Logistics Mặt Trăng

-

Vận tải liên hành tinh

-

Mạng lưới truyền thông thời gian dài

Quan trọng hơn, các nhà đầu tư không nhất thiết phải trả tiền cho việc định cư trên Sao Hỏa. Họ có thể đang trả tiền cho khả năng SpaceX trở thành hạ tầng nền tảng cho những ngành công nghiệp hoàn toàn mới.

Sự khác biệt đó giải thích tại sao các mô hình định giá dường như không liên quan đến lợi nhuận hiện tại.

Giá trị hiện tại của SpaceX có thực sự hợp lý về mặt tài chính không?

Câu trả lời hoàn toàn phụ thuộc vào khung tham chiếu mà các nhà đầu tư sử dụng. Nếu SpaceX được đánh giá như một nhà thầu hàng không vũ trụ, định giá hiện tại dường như cực kỳ đắt đỏ.

Nếu các nhà đầu tư coi SpaceX là sự kết hợp giữa cơ sở hạ tầng, truyền thông, tiếp cận AI và khả năng lựa chọn dài hạn, các giả định định giá sẽ linh hoạt hơn. So sánh dưới đây minh họa thách thức này.

| Công ty | Khung định giá ước tính | Động lực tăng trưởng cốt lõi |

| Apple | Hệ sinh thái người tiêu dùng | Thiết bị và dịch vụ |

| Microsoft | Phần mềm và điện toán đám mây | Cơ sở hạ tầng doanh nghiệp |

| Amazon | Thương mại và điện toán đám mây | Hiệu ứng mạng |

| SpaceX | Truyền thông + hạ tầng không gian | Mở rộng nền tảng |

Những người ủng hộ lập luận rằng các nhà lãnh đạo thị trường trong quá khứ thường trông có vẻ đắt đỏ trước khi quá trình sinh lời trở nên chín muồi. Những người chỉ trích phản bác rằng ngay cả các công ty thống lĩnh cũng cuối cùng cần tăng trưởng doanh thu để biện minh cho vốn hóa thị trường.

Theo phân tích IPO gần đây được công bố năm 2026, các bội số định giá ngụ ý đặt SpaceX gần hoặc trên 90 lần doanh thu hàng năm tùy theo phương pháp luận. Mức độ này đòi hỏi sự thực thi phi thường.

Để biện minh cho 3 nghìn tỷ USD về mặt toán học, các nhà đầu tư có thể cần giả định:

-

tăng trưởng hàng năm liên tục hai chữ số,

-

tiếp tục mở rộng Starlink,

-

phân phối Starship thành công,

-

nhu cầu ổn định từ chính phủ,

-

và các danh mục doanh thu hoàn toàn mới.

SpaceX có phải là một bong bóng hay một sự điều chỉnh giá hợp lý?

Gọi mọi tài sản đắt đỏ là bong bóng là quá đơn giản hóa hành vi thị trường. Một bong bóng xảy ra khi giá cả tách rời vĩnh viễn khỏi khả năng sinh lợi thực tế trong tương lai. Một điều chỉnh giá xảy ra khi thị trường cập nhật các giả định về kinh tế tương lai.

Hôm nay, cả hai cách hiểu đều tồn tại.

Luận điểm về Bong bóng

Trường hợp giá giảm là đơn giản. Doanh thu vẫn nhỏ so với định giá. Khả năng sinh lời vẫn không ổn định. Nhu cầu chi tiêu vốn tiếp tục tăng. Báo cáo gần đây cho thấy mức độ đầu tư lớn vào các sáng kiến tăng trưởng, bất chấp doanh thu đang mở rộng.

Các nhà phê bình cho rằng các nhà đầu tư có thể đang suy diễn quá nhiều thành công từ một số lượng hạn chế các doanh nghiệp đã được chứng minh. Một số mối quan tâm nổi bật gồm:

-

Quy mô doanh thu vẫn ở mức khiêm tốn so với định giá

-

Các giả định mở rộng kéo dài nhiều năm về phía trước

-

Các mối đe dọa cạnh tranh vẫn có thể xảy ra

-

Các sự cố ra mắt có thể làm tổn hại đến tâm lý thị trường nhanh chóng

Trong khuôn khổ này, định giá đang vay mượn mạnh mẽ từ việc thực thi trong tương lai.

Luận điểm điều chỉnh giá

Lập luận tăng giá cho rằng các phương pháp định giá truyền thống đánh giá thấp quá trình chuyển đổi nền tảng. Những người ủng hộ chỉ ra rằng thị trường đã nhiều lần đánh giá thấp các công ty trong các giai đoạn chuyển đổi hạ tầng lớn.

Các ví dụ thường bao gồm:

-

điện toán đám mây,

-

điện thoại thông minh,

-

thương mại điện tử,

-

và cơ sở hạ tầng AI.

Lập luận không phải là SpaceX xứng đáng có giá trị 3 nghìn tỷ USD ngay hôm nay. Lập luận là việc sở hữu cơ sở hạ tầng chiến lược trở nên có giá trị ngày càng cao khi các hệ sinh thái được củng cố.

Nếu không gian trở thành một lớp kinh tế quan trọng trong hai mươi năm tới, các nhà đầu tư có thể ưu tiên chi tiêu mạnh tay ngay từ đầu thay vì bỏ lỡ hoàn toàn cơ hội tiếp cận.

Những rủi ro nào có thể làm phá vỡ luận điểm đầu tư 3 nghìn tỷ USD?

Các thị trường tăng giá mạnh nhất vẫn phụ thuộc vào việc các giả định vẫn giữ nguyên. Trường hợp định giá của SpaceX trở nên yếu đi nếu một hoặc nhiều giả định nền tảng bị phá vỡ.

Rủi ro 1: Sự tăng trưởng của Starlink chậm lại

Các doanh nghiệp đăng ký phụ thuộc vào sự mở rộng. Nếu việc thu hút khách hàng chậm lại hoặc giá cả bị thu hẹp, kỳ vọng định giá có thể được điều chỉnh.

Rủi ro 2: Trễ tiến độ thực thi Starship

Phần lớn câu chuyện tương lai phụ thuộc vào chi phí ra mắt giảm mạnh. Những trở ngại kỹ thuật sẽ làm giảm niềm tin vào các dự báo dài hạn.

Rủi ro 3: Rủi ro tập trung chính phủ

Các mối quan hệ chiến lược tạo ra sự ổn định nhưng cũng gây ra sự tập trung. Những thay đổi chính sách hoặc việc mua sắm cạnh tranh có thể ảnh hưởng đến các giả định tăng trưởng.

Rủi ro 4: Nén định giá trên các thị trường tăng trưởng

Ngay cả khi hoạt động thực hiện vẫn mạnh mẽ, các điều kiện vĩ mô có thể làm giảm các bội số định giá có thể chấp nhận được. Lịch sử cho thấy rằng các công ty xuất sắc vẫn có thể trải qua sự điều chỉnh giá nghiêm trọng.

Cách giao dịch SpaceX và cổ phiếu Mỹ trên KuCoin

KuCoin mang đến cho bạn quyền truy cập thuận tiện vào SPCX và danh mục ngày càng mở rộng các sản phẩm crypto-equity, giúp trở thành một trong những nền tảng hiệu quả nhất để xây dựng danh mục đầu tư pha trộn.

KuCoin cũng cung cấp khả năng tiếp cận giao dịch các hợp đồng Vĩnh cửu cổ phiếu Mỹ — nghĩa là bạn có thể tái cân bằng giữa các kịch bản tiền điện tử và cổ phiếu Mỹ mà không cần rời khỏi nền tảng. Kết hợp với cơ sở hạ tầng bảo mật của một sàn giao dịch toàn cầu hàng đầu, KuCoin phù hợp với các nhà đầu tư mong muốn sự linh hoạt giữa cả hai loại tài sản.

Kết luận

Việc SpaceX tiến gần đến mức định giá 3 nghìn tỷ đô la nghe có vẻ phi thường, nhưng thị trường hiện không định giá công ty như một nhà sản xuất tên lửa nữa.

Các nhà đầu tư ngày càng xem SpaceX như một sự kết hợp của cơ sở hạ tầng truyền thông toàn cầu, năng lực chiến lược của chính phủ, kinh tế phóng tên lửa và khả năng công nghệ dài hạn. Khung phân tích này giải thích tại sao các so sánh định giá truyền thống thường trông như bị tách rời.

Đồng thời, sự hoài nghi vẫn là chính đáng.

Doanh thu hiện tại vẫn chỉ chiếm một phần nhỏ so với mức cần thiết để hỗ trợ vốn hóa thị trường hàng nghìn tỷ đô la. Phần lớn định giá hiện tại phụ thuộc vào việc thực thi các kế hoạch nhiều năm về phía trước. Starlink phải tiếp tục mở rộng quy mô, Starship phải hoạt động hiệu quả, và các mô hình kinh doanh mới phải xuất hiện.

Cách diễn giải cân bằng nhất có thể là đây không phải là sự đầu cơ thuần túy cũng không phải là kinh tế học đã được chứng minh đầy đủ. Các thị trường đang hiệu quả đặt cược dài hạn rằng không gian sẽ trở thành lớp nền tảng tiếp theo cho nền kinh tế toàn cầu.

Nếu điều đó xảy ra, 3 nghìn tỷ USD có thể cuối cùng trông có vẻ bảo thủ. Nếu không, định giá ngày hôm nay có thể trở thành một trường hợp nghiên cứu về kỳ vọng tương lai đi quá xa so với thực tế tài chính.

Câu hỏi thường gặp

-

Doanh nghiệp nào đóng góp nhiều nhất vào định giá của SpaceX hiện nay?

Starlink dường như là đóng góp lớn nhất do doanh thu lặp lại và đặc điểm lợi nhuận mạnh mẽ hơn.

-

SpaceX có lời không?

Doanh thu được báo cáo đã tăng đáng kể, nhưng lợi nhuận hợp nhất vẫn bị ảnh hưởng bởi mức độ đầu tư và chi phí mở rộng.

-

Tại sao các nhà đầu tư lại so sánh SpaceX với các công ty công nghệ thay vì các công ty hàng không vũ trụ?

Vì các nhà đầu tư ngày càng xem SpaceX là sự tiếp cận cơ sở hạ tầng và nền tảng hơn là sản lượng sản xuất.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.