Hướng dẫn của FDIC về stablecoin: Phân tích chi tiết các quy định bản nháp dành cho stablecoin do ngân hàng phát hành

2026/04/19 10:48:37

Bối cảnh tài chính toàn cầu đạt một cột mốc then chốt vào ngày 7 tháng 4 năm 2026, khi Tổng cục Bảo hiểm Tiền gửi Liên bang (FDIC) công bố bản dự thảo quy định toàn diện về stablecoin do ngân hàng phát hành. Động thái này, đã được các nhà đầu tư tổ chức và người dùng lẻ mong đợi từ lâu, đóng vai trò là "mạch kết nối" quy định cho Đạo luật GENIUS năm 2025 (Đạo luật Hướng dẫn và Thiết lập Sáng tạo Quốc gia cho Stablecoin Hoa Kỳ).

Trong nhiều năm, sự phân biệt giữa “khoản tiền gửi ngân hàng” và “stablecoin” vẫn là một vùng màu xám pháp lý mơ hồ. Với bản nháp mới nhất này, FDIC đã chính thức vạch ra một ranh giới rõ ràng. Khung khổ được đề xuất không chỉ điều chỉnh cách các ngân hàng phát hành tài sản kỹ thuật số; mà còn định nghĩa lại một cách căn bản mối quan hệ giữa thanh khoản tiền pháp định truyền thống và nền kinh tế có thể lập trình. Là một nhà xuất bản tiền điện tử năm 2026, chúng tôi cung cấp bản phân tích chi tiết về “Sáu lưỡi dao” của FDIC—những trụ cột cốt lõi sẽ xác định những ngân hàng nào sẽ tồn tại trong quá trình chuyển đổi sang hệ thống tài chính được token hóa.

Những điểm chính

-

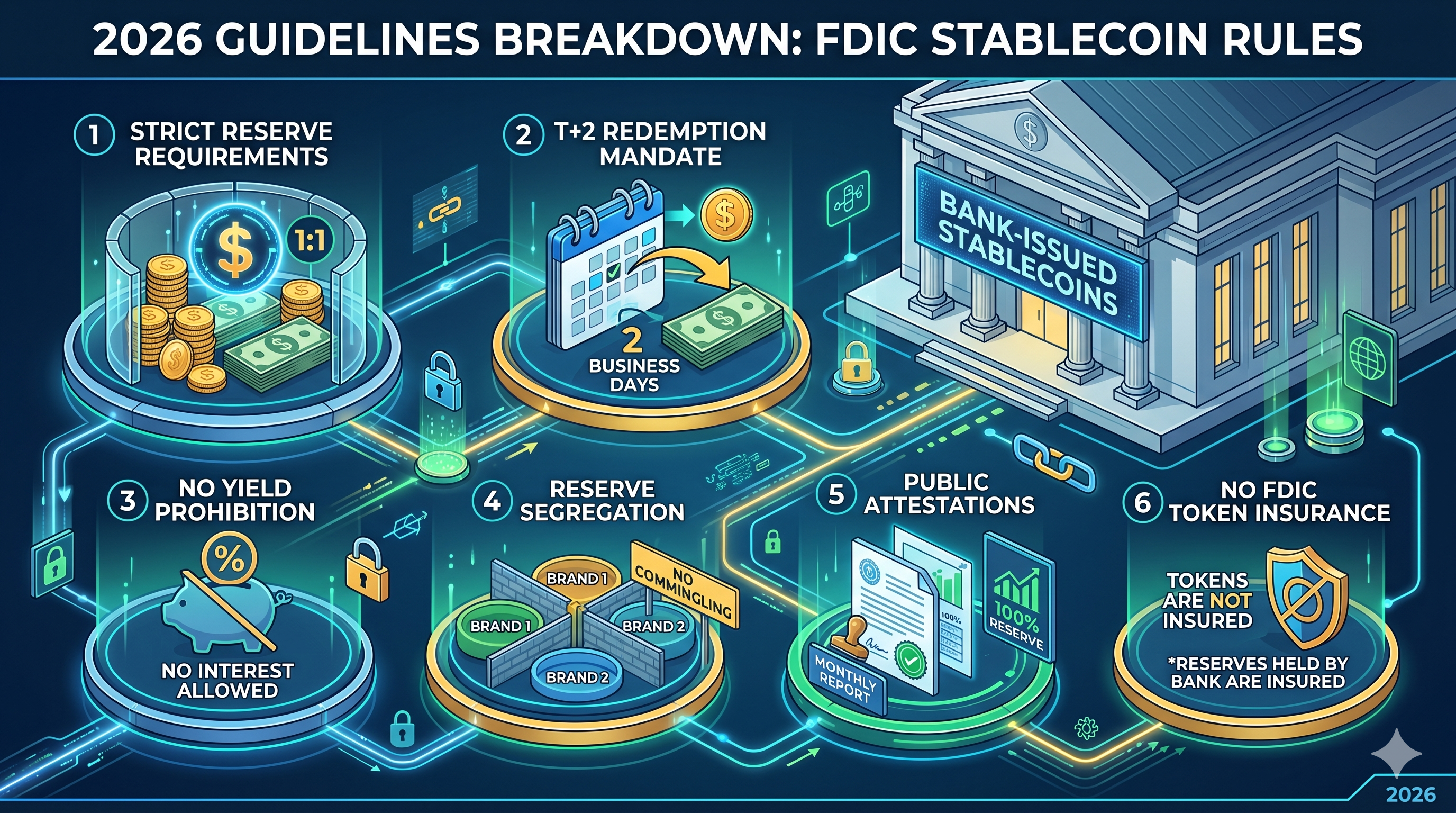

Yêu cầu hoàn trả T+2: Các ngân hàng phải hỗ trợ việc hoàn trả stablecoin sang tiền pháp định trong vòng hai ngày làm việc, chấm dứt hiệu lực thời kỳ “trễ thanh khoản.”

-

Không có bảo hiểm "Pass-Through": Người nắm giữ stablecoin không được bảo hiểm FDIC trên các token của họ, mặc dù các khoản dự trữ ngân hàng cơ sở phải được giữ trong các tài khoản cực kỳ an toàn.

-

Cấm sinh lời: Để ngăn chặn cạnh tranh với các tài khoản tiết kiệm truyền thống, các nhà phát hành hoàn toàn bị cấm cung cấp lãi suất hoặc sinh lời trên số dư stablecoin.

-

Phân biệt dự trữ 1:1: Các nhà phát hành phải duy trì tỷ lệ 1:1 giữa các tài sản thanh khoản chất lượng cao, với các quỹ riêng biệt cho từng thương hiệu stablecoin để ngăn ngừa rủi ro "lây lan".

-

Độ nghiêm ngặt của xác thực: Các báo cáo công khai hàng tháng phải được xác minh bởi một công ty kế toán công chứng được đăng ký, cùng với các báo cáo hàng tuần mang tính bảo mật gửi đến FDIC.

Sự ra đời của quy định: Từ Đạo luật GENIUS đến việc thực thi FDIC

Để hiểu bản nháp tháng 4 năm 2026, cần phải xem xét nền tảng lập pháp do Đạo luật GENIUS năm 2025 đặt ra. Được ký ban hành vào ngày 18 tháng 7 năm 2025, Đạo luật này quy định rằng chỉ các "nhà phát hành stablecoin thanh toán được phép" (PPSIs) mới được hoạt động tại Hoa Kỳ. Nó đã tạo ra một hệ thống hai kênh: một dành cho các nhà phát hành không phải ngân hàng được quản lý ở cấp liên bang và một dành cho các công ty con của các tổ chức tín dụng được bảo hiểm (IDIs).

Các quy định dự thảo mới của FDIC tập trung đặc biệt vào các công ty con ngân hàng này. Mục tiêu chính của cơ quan là đảm bảo rằng việc phát hành đô la kỹ thuật số không làm mất ổn định hệ thống ngân hàng cốt lõi. Bằng cách coi stablecoin là một danh mục riêng biệt so với các khoản tiền gửi truyền thống, FDIC đang cố gắng tận dụng hiệu quả của công nghệ blockchain trong khi bảo vệ Quỹ Bảo hiểm Tiền gửi (DIF) khỏi sự biến động vốn có của các thị trường tiền điện tử.

Yêu cầu dự trữ nghiêm ngặt và quy định tỷ lệ 1:1

Hạt nhân của đề xuất của FDIC là yêu cầu về "nguồn dự trữ có thể xác định được". Theo các quy định dự thảo, mỗi đơn vị stablecoin do ngân hàng phát hành phải được đảm bảo bởi một đô la tương ứng (hoặc tương đương đô la) được giữ trong nguồn dự trữ. Tuy nhiên, FDIC đã bổ sung một mức độ chi tiết vượt quá các tiêu chuẩn trước đây.

Nếu một chi nhánh ngân hàng phát hành nhiều “thương hiệu” stablecoin—ví dụ: một cho thanh toán bán lẻ và một khác cho thanh toán tổ chức—thì không được gộp chung tài sản dự trữ. Mỗi thương hiệu phải có một quỹ dự trữ riêng biệt, có thể truy xuất được. Tiếp cận “cô lập” này được thiết kế để đảm bảo rằng nếu một thương hiệu token gặp khủng hoảng cục bộ hoặc sự cố hợp đồng thông minh, thì sự lây lan sẽ không tự động làm cạn kiệt tài sản dự trữ của các sản phẩm kỹ thuật số khác của ngân hàng.

Hơn nữa, FDIC đã có lập trường cứng rắn đối với việc “đặt cọc lại.” Các tổ chức phát hành bị hạn chế sử dụng tài sản dự trữ cho vay thứ cấp hoặc các thỏa thuận mua lại rủi ro cao. Trong khi trái phiếu kho bạc Hoa Kỳ ngắn hạn được phép, chúng phải ở trạng thái “không bị thế chấp,” nghĩa là không thể được sử dụng làm tài sản đảm bảo cho các hoạt động ngân hàng khác.

Tiêu chuẩn hoàn trả: Xác định thanh khoản kịp thời (T+2)

Một trong những điểm đau nhức quan trọng nhất trong lịch sử của các stablecoin là “nút thắt hoàn trả.” Trong các giai đoạn căng thẳng thị trường, một số nhà phát hành trước đây đã gặp khó khăn trong việc chuyển đổi các token kỹ thuật số trở lại tiền pháp định một cách kịp thời. Bản nháp tháng 4 năm 2026 của FDIC kết thúc sự mơ hồ này bằng cách quy định tiêu chuẩn T+2.

Các ngân hàng hiện phải công khai chính sách hoàn trả của họ, bao gồm quy trình chính xác và mọi phí liên quan. Quan trọng nhất, FDIC yêu cầu "hoàn trả kịp thời" có nghĩa là hoàn thành không muộn hơn hai ngày làm việc sau khi yêu cầu được nộp. Để bảo vệ những người tham gia nhỏ nhất, FDIC đã đề xuất ngưỡng hoàn trả tối thiểu không được vượt quá 1 stablecoin. Điều này ngăn chặn các ngân hàng thiết lập các rào cản cao—như mức tối thiểu 100.000 USD—sẽ thực chất loại trừ người dùng bán lẻ khỏi nguồn thanh khoản.

Điều hướng quy tắc "Không sinh lợi" và cấm lãi suất

Trong một động thái gây ra tranh luận lớn trong ngành công nghệ tài chính, bản nháp của FDIC cấm rõ ràng các nhà phát hành trả lãi hoặc lợi nhuận cho người sở hữu stablecoin. Quy định này được thiết kế để duy trì sự phân biệt rõ ràng giữa một công cụ thanh toán và một sản phẩm tiết kiệm.

Lập luận của cơ quan quản lý rất đơn giản: nếu các stablecoin được phép cung cấp lãi suất cạnh tranh, chúng sẽ nhanh chóng chiếm dụng các khoản “tiền gửi cốt lõi” chi phí thấp từ các ngân hàng truyền thống. Điều này có thể dẫn đến sự rút vốn đột ngột khỏi hệ thống ngân hàng truyền thống sang hệ sinh thái kỹ thuật số, tạo ra sự mất cân đối thanh khoản hệ thống. Bằng cách giới hạn stablecoin như các công cụ không sinh lãi, FDIC đảm bảo chúng vẫn được tối ưu hóa cho thanh toán và thương mại thay vì tích trữ mang tính đầu cơ.

| Tính năng | Stablecoin do ngân hàng phát hành (Bản nháp 2026) | Tài khoản tiết kiệm truyền thống |

| Mục đích chính | Thanh toán tức thì / Thanh toán có thể lập trình | Bảo toàn vốn / Tích lũy lãi |

| Lãi suất / Lợi nhuận | Bị cấm | Tỷ lệ biến đổi / Thị trường |

| Bảo hiểm FDIC | Không (Bảo hiểm chỉ áp dụng cho dự trữ ngân hàng) | Có (Tối đa $250.000 mỗi người gửi) |

| Hoàn trả | T+2 Ngày Làm Việc (Đảm bảo) | Ngay lập tức (Giờ làm việc tiêu chuẩn) |

| Tốc độ thanh toán | Gần như tức thì (24/7/365) | T+1 đến T+3 (ngày làm việc ngân hàng) |

Nghịch lý Bảo hiểm: Bảo vệ Dự trữ so với Bảo vệ Người Sở hữu

Có lẽ khía cạnh bị hiểu lầm nhiều nhất trong các hướng dẫn mới là cách xử lý bảo hiểm tiền gửi. FDIC đã làm rõ rằng stablecoin không phải là sản phẩm bảo hiểm tiền gửi. Điều này có nghĩa là nếu bạn nắm giữ 1.000 USD dưới dạng stablecoin do ngân hàng phát hành và chi nhánh phát hành cụ thể đó phá sản, bạn sẽ không có quyền yêu cầu trực tiếp “pass-through” đến giới hạn bảo hiểm 250.000 USD của FDIC.

Tuy nhiên, các khoản nạp mà người phát hành giữ tại ngân hàng mẹ để đảm bảo cho stablecoin được coi là “khoản tiền gửi doanh nghiệp”. Mặc dù người nắm giữ stablecoin không được bảo hiểm trực tiếp, nhưng các tài sản dự trữ bản thân vẫn chịu sự tuân thủ các quy trình an toàn và lành mạnh tiêu chuẩn của ngân hàng. Sự phân biệt này rất quan trọng trong tiếp thị: các ngân hàng bị cấm nghiêm ngặt sử dụng biểu tượng FDIC trên các tài liệu tiếp thị stablecoin theo cách gợi ý rằng các token bản thân được bảo hiểm.

Ngược lại, bản nháp làm rõ tình trạng của "các khoản tiền gửi được token hóa." Nếu một ngân hàng chỉ đơn giản sử dụng blockchain để đại diện cho một khoản tiền gửi trong sổ cái tiêu chuẩn (thay vì phát hành một stablecoin riêng biệt), những tài sản đó vẫn giữ nguyên mức bảo hiểm FDIC đầy đủ. Điều này tạo ra một sự lựa chọn chiến lược rõ ràng cho các ngân hàng: phát hành một "stablecoin" để đạt tính tương tác rộng rãi hoặc một "khoản tiền gửi được token hóa" để tối đa hóa sự bảo vệ người tiêu dùng.

Báo cáo, tiết lộ và vai trò của các xác nhận công khai

Để đảm bảo tỷ lệ dự trữ 1:1 không chỉ là một “lời hứa bằng ngón út”, FDIC đang thiết lập cấu trúc báo cáo kép. Điều này đại diện cho sự gia tăng đáng kể gánh nặng hành chính đối với các bộ phận tài sản kỹ thuật số trong các ngân hàng.

-

Báo cáo bí mật hàng tuần: Các bên phát hành phải nộp bảng cân đối kế toán chi tiết cho FDIC mỗi tuần, nêu rõ thành phần chính xác của dự trữ và tổng khối lượng token đang lưu hành.

-

Các xác minh công khai hàng tháng: Hàng tháng, các ngân hàng phải công bố báo cáo dự trữ trên trang web chính thức của họ. Quan trọng hơn, báo cáo này phải được một công ty kế toán công chứng đăng ký xem xét và xác nhận.

Góc nhìn "mới mẻ" ở đây là FDIC đang hướng tới tư duy "kiểm toán thời gian thực". Trong khi bản nháp hiện tại yêu cầu các báo cáo công khai hàng tháng, các chuyên gia trong ngành cho biết FDIC đang xây dựng hạ tầng nội bộ để cuối cùng chuyển sang báo cáo tự động hàng ngày thông qua API trực tiếp từ các nút mạng blockchain của ngân hàng.

Kết luận: Một kỷ nguyên mới cho tài chính số được quản lý

Các quy định dự thảo của FDIC vào tháng 4 năm 2026 đánh dấu sự kết thúc của thời kỳ "Miền Tây Hoang dã" đối với tiền điện tử tích hợp ngân hàng. Bằng cách thiết lập các ràng buộc rõ ràng đối với dự trữ, hoàn trả và công bố thông tin, chính phủ Hoa Kỳ đang cung cấp sự chắc chắn pháp lý cần thiết để thúc đẩy sự chấp nhận rộng rãi từ các tổ chức. Mặc dù một số người có thể thấy quy định "không sinh lời" là hạn chế, nhưng đó là giá phải trả để stablecoin trở thành một thành phần cốt lõi trong hệ thống tài chính toàn cầu.

Đối với các ngân hàng, lựa chọn hiện nay đã rõ ràng: thích nghi với mô hình phát hành stablecoin tuân thủ cao và đòi hỏi vốn lớn, hoặc đối mặt nguy cơ bị loại ra ngoài lề khi các khái niệm như "tiền gửi được token hóa" và "đồng đô la có thể lập trình" trở thành tiêu chuẩn cho giao dịch toàn cầu 24/7.

Câu hỏi thường gặp

Câu 1: Các stablecoin do ngân hàng phát hành có an toàn hơn Tether (USDT) hoặc USDC không?

Mặc dù "an toàn" là tương đối, các stablecoin do ngân hàng phát hành theo quy định của FDIC năm 2026 sẽ chịu sự giám sát thận trọng nghiêm ngặt hơn nhiều, bao gồm các cam kết hoàn trả T+2 và các xác nhận kế toán công khai bắt buộc mà Tether không bị yêu cầu phải cung cấp theo quy định liên bang.

Câu hỏi 2: Tôi có thể kiếm lãi từ những stablecoin mới này không?

Không. Theo bản nháp của FDIC và Đạo luật GENIUS, các bên phát hành bị cấm nghiêm ngặt việc cung cấp lãi suất. Người dùng tìm kiếm lợi nhuận phải hướng đến các giao thức tài chính phi tập trung (DeFi) hoặc các sản phẩm tiết kiệm truyền thống.

Câu hỏi 3: Điều gì xảy ra nếu ngân hàng phát hành stablecoin phá sản?

Người nắm giữ stablecoin có trạng thái "quyền ưu tiên" so với các chủ nợ khác trong các thủ tục phá sản theo Đạo luật GENIUS.() Mặc dù bạn không được bảo hiểm FDIC, nhưng bạn sẽ được ưu tiên nhận khoản thu từ việc thanh lý tài sản dự trữ được tách biệt.

Câu hỏi 4: Những quy tắc này ảnh hưởng đến "Tokenized Deposits" như thế nào?

Các khoản nạp được token hóa được xử lý khác biệt. Vì chúng được coi là các khoản nạp truyền thống được ghi lại trên blockchain, chúng vẫn được bảo hiểm FDIC tiêu chuẩn lên đến $250.000, khác với các stablecoin thanh toán.

Câu hỏi 5: Những quy định này sẽ có hiệu lực khi nào?

Thời gian góp ý kết thúc vào ngày 9 tháng 6 năm 2026. Các quy định cuối cùng dự kiến được công bố vào cuối năm 2026, với khoảng thời gian bắt buộc tuân thủ cho các nhà phát hành hiện tại có khả năng bắt đầu vào đầu năm 2027.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.