Bảy công ty hàng đầu tài trợ cho các nhà sản xuất chip thông qua nợ: Đây có phải là một đợt bùng nổ hay là một kịch bản Black Swan cho thị trường chứng khoán Mỹ?

2026/06/26 11:23:00

Giới thiệu

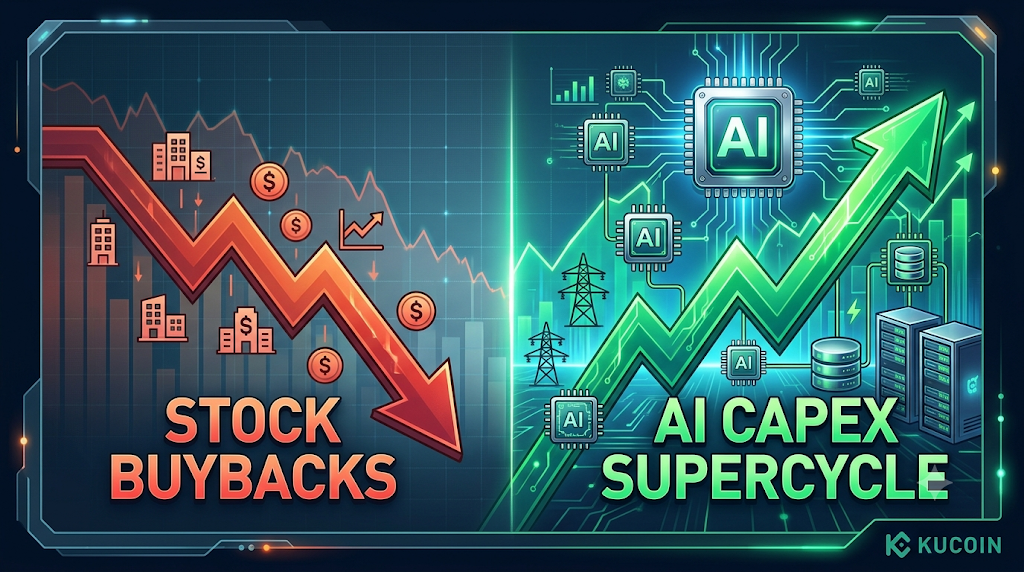

Một con số duy nhất phản ánh tất cả những điều sai lầm — và tất cả những điều đúng đắn — với thị trường chứng khoán Mỹ năm 2026: trong quý đầu tiên năm 2026, tỷ lệ tăng trưởng hàng năm của chi tiêu vốn cho các thành viên S&P 500 đạt mức cao nhất là 38%, trong khi tỷ lệ tăng trưởng mua lại cổ phiếu chỉ là 1%. Bảy công ty nổi bật không còn là người mua thị trường chứng khoán Mỹ. Họ là những người vay. Và số tiền họ huy động được đang chảy vào một nơi — các con chip AI.

Vậy đây có phải là một đợt bùng nổ hay một con thiên nga đen đang hình thành? Câu trả lời trung thực là cả hai. Siêu chu kỳ đầu tư vốn vào AI là có thật, nhưng cấu trúc tài chính đằng sau nó đã đảo ngược. Những nhà cung cấp hạ tầng lớn từng mua lại cổ phiếu để hỗ trợ chỉ số trong suốt một thập kỷ nay giờ đây đang phát hành cổ phiếu và trái phiếu để tài trợ cho Nvidia, Micron, Broadcom và một số nhà cung cấp bộ nhớ và silicon khác. Những người trả tiền đang bị bán ra. Những người nhận tiền đang được mua vào. Đó không phải là một trạng thái cân bằng ổn định — và đối với các nhà giao dịch tiền điện tử, đây là một tín hiệu đáng để theo dõi sát sao.

Điều gì xảy ra khi Bảy ông lớn đang “tài trợ” cho các nhà sản xuất chip?

Bảy công ty tuyệt vời hiện đang là những nhà phát hành ròng vốn để tài trợ cho cơ sở hạ tầng AI, đảo ngược xu hướng trong một thập kỷ khi họ là những người mua ròng lớn nhất cổ phiếu của chính mình. Bảy công ty này, chiếm khoảng 30% tổng chi tiêu mua lại cổ phiếu trên S&P 500, ghi nhận mức tăng trưởng mua lại hàng năm bằng 0%, và các hoạt động mua lại đang bị tạm dừng vì tiền đang được chuyển vào AI. Tính đến nay trong năm, các nhà cung cấp hạ tầng lớn — Amazon, Alphabet, Meta, Microsoft và Oracle — đã triển khai 368 tỷ USD chi tiêu vốn, theo Goldman Sachs.

Con số năm 2026 còn cực đoan hơn nữa. Chi tiêu vốn cho năm công ty công nghệ lớn nhất dự kiến đạt 755 tỷ USD vào năm 2026, với vốn đang lan tỏa từ phần mềm sang nền kinh tế vật chất, bao gồm các ngành năng lượng và công nghiệp. Bốn nhà cung cấp siêu quy mô lớn nhất — Amazon, Alphabet, Microsoft và Meta — đang trên đà kết hợp chi tiêu cho cơ sở hạ tầng AI khoảng 750 tỷ USD trong năm nay, tăng hơn 80% so với năm 2025.

Tiền đang đi đâu?

Hầu hết số tiền này đều đổ về một nhóm nhỏ các công ty bán dẫn và bộ nhớ. Nvidia, Broadcom, TSMC, SK Hynix, Samsung và Micron là những người nhận cuối cùng của khoản chuyển giao cơ sở hạ tầng lớn nhất trong lịch sử doanh nghiệp hiện đại. Bằng chứng rõ ràng nhất: khi các nhà cung cấp hạ tầng lớn nhất toàn cầu — Amazon, Microsoft, Meta, Google — đã cùng nhau dành hơn 725 tỷ USD cho chi tiêu vốn vào trung tâm dữ liệu AI năm 2026, số tiền này cuối cùng sẽ chảy qua các chip bộ nhớ.

Tại sao các nhà cung cấp quy mô lớn ngừng mua lại cổ phiếu?

Các công ty hyperscaler đã ngừng mua lại cổ phiếu vì chi tiêu vốn cho AI đã tiêu thụ dòng tiền từng dùng để tài trợ cho các đợt mua lại. Theo Goldman Sachs, sự đánh đổi hiện nay mang tính toán học, không còn mang tính chiến lược.

Chi tiêu vốn tăng mạnh liên quan đến AI có khả năng ngăn cản sự gia tăng đáng kể trong tỷ lệ chi trả mua lại cổ phiếu. Mùa báo cáo lợi nhuận quý 2 đã củng cố sự tập trung liên tục của doanh nghiệp vào chi tiêu đầu tư AI, điều này dường như đang làm lu mờ các hoạt động mua lại — các công ty thuộc S&P 500 ghi nhận tăng trưởng chi tiêu vốn 24% so với cùng kỳ năm trước trong quý này, nhưng chỉ tăng trưởng -1% trong các khoản mua lại gộp.

Sự thay đổi về cấu trúc còn lớn hơn những gì một quý đơn lẻ cho thấy. Goldman Sachs đã công bố một báo cáo mang tên "Chu kỳ Hậu Hiện đại: Điều hướng làn sóng chi tiêu vốn", tuyên bố sự kết thúc của chu kỳ "Hiện đại" với lạm phát thấp và lãi suất thấp, cùng với sự xuất hiện của thời kỳ "Hậu Hiện đại" với biến động cao và chi phí vốn cao. Luận điểm cốt lõi của báo cáo cho thấy các thị trường đang chuyển từ việc thưởng các khoản mua lại cổ phiếu của doanh nghiệp sang thưởng các chi tiêu vốn.

Tại sao điều này lại quan trọng đối với chỉ số?

Việc mua lại cổ phiếu đã là mức đặt mua đáng tin cậy nhất cho các cổ phiếu Mỹ trong hơn một thập kỷ. Khi mức đặt mua đó biến mất và bị thay thế bởi nguồn cung cổ phiếu mới, cân bằng cung - cầu của toàn bộ S&P 500 thay đổi. Mua ít hơn, bán nhiều hơn — và áp lực tâm lý nặng nề hơn trong mỗi mùa báo cáo lợi nhuận khi hướng dẫn chi tiêu vốn tăng lên.

Việc Alphabet huy động 80 tỷ USD lớn đến đâu — và tại sao nó lại quan trọng?

Việc huy động vốn cổ phần của Alphabet vào tháng 6 năm 2026 là đợt huy động vốn lớn nhất trong lịch sử thị trường dành riêng cho AI, và là tín hiệu rõ ràng nhất cho thấy các nhà cung cấp hạ tầng quy mô lớn không còn có thể tự tài trợ cho việc xây dựng cơ sở hạ tầng. Vào ngày 2 tháng 6 năm 2026, Alphabet đã công bố giá chào bán công khai đăng ký cổ phiếu phổ thông lớp A, cổ phiếu vốn lớp C và các cổ phiếu ký quỹ đại diện cho quyền lợi trong cổ phiếu ưu đãi chuyển đổi bắt buộc. Tổng số tiền thu được trước chi phí, cùng với chương trình chào bán trên thị trường $40 tỷ đã được công bố trước đó và đợt phát hành riêng lẻ $10 tỷ đồng thời, đại diện cho tổng mức huy động vốn cổ phần là $84,75 tỷ. Đợt huy động vốn cổ phần này đã được tăng quy mô từ mức tổng huy động vốn cổ phần $80 tỷ đã công bố trước đó.

Công ty mẹ của Google là Alphabet đang huy động 80 tỷ USD thông qua một gói chào bán cổ phiếu, bao gồm một thỏa thuận đầu tư với Berkshire Hathaway, nhằm hỗ trợ kế hoạch chi tiêu cho AI. Công ty cũng sẽ chào bán 30 tỷ USD cổ phiếu dưới hình thức bảo lãnh và cổ phiếu ưu đãi chuyển đổi bắt buộc, cùng một thỏa thuận 10 tỷ USD với Berkshire.

Con số chi tiêu vốn mà đợt huy động này nhằm tài trợ đã nói lên toàn bộ câu chuyện. Alphabet đã tăng hướng dẫn chi tiêu vốn năm 2026 lên khoảng $5 tỷ, lên mức từ khoảng $180 tỷ đến $190 tỷ, liên quan đến cơ sở hạ tầng AI và chip tùy chỉnh. Công ty đang lựa chọn vốn cổ phần thay vì tăng đòn bẩy thêm, với mục tiêu duy trì bảng cân đối kế toán lành mạnh trong khi tài trợ cho chương trình chi tiêu vốn.

Còn về Oracle thì sao?

Oracle đã đi xa hơn nữa — vay mượn mạnh tay đồng thời phát hành cổ phiếu. Oracle (được xếp hạng Baa2/BBB) đã quay trở lại thị trường vào tháng Hai với 25 tỷ USD trái phiếu ưu tiên không có tài sản đảm bảo chia thành tám đợt, bao gồm một trái phiếu lãi suất thả nổi được điều chỉnh theo danh mục ngân hàng. Ban quản lý đã đề xuất kế hoạch rộng hơn nhằm huy động khoảng 45–50 tỷ USD thông qua nợ. Oracle đã chi 55,7 tỷ USD cho các trung tâm dữ liệu trong năm tài chính 2026, vượt quá hướng dẫn 50 tỷ USD của chính họ, và cổ phiếu giảm 7% sau giờ giao dịch do lo ngại về chi tiêu vốn và kế hoạch huy động thêm 40 tỷ USD.

Tại sao cổ phiếu Micron tăng mạnh — và tại sao đây là dấu hiệu cảnh báo?

Lợi nhuận vượt trội của Micron chứng minh nhu cầu AI là có thật, nhưng đồng thời cũng phơi bày cấu trúc tuần hoàn của đợt tăng giá — các công ty đang được bán đang trả tiền cho công ty đang được mua. Micron Technology (MU) công bố kết quả kinh doanh quý 3 năm 2026 vào ngày 24 tháng 6. Các chuyên gia dự báo doanh thu 35 tỷ USD (+279%) và EPS 20,28 USD (+998%). Nguồn cung HBM đã được bán hết đến hết năm 2026.

Cổ phiếu đã tăng mạnh trước khi công bố thông tin. Micron sản xuất một loại chip bộ nhớ đặc biệt (HBM) mà các máy tính AI cần, và sản phẩm này đã hết hàng cho toàn bộ năm 2026. Cổ phiếu tăng khoảng 11% vào thứ Hai, đạt mức cao kỷ lục gần 1.089 USD, tăng hơn 700% trong một năm, đưa giá trị công ty vào khoảng 1,2 nghìn tỷ USD. Các chuyên gia có quan điểm trái ngược: một số cho rằng nó sẽ tăng lên 1.750 USD, trong khi những người khác dự đoán nó sẽ giảm mạnh từ đây.

Doanh thu của Micron thực sự đến từ đâu?

Khách hàng của Micron chính là nhóm cổ phiếu đang chịu áp lực bán ra. Doanh thu của nó không đến từ thiết bị điện tử tiêu dùng — mà đến từ chi tiêu vốn AI của các nhà cung cấp siêu lớn. Nhu cầu đối với bộ nhớ băng thông cao (HBM), loại bộ nhớ tiên tiến được sử dụng cùng các bộ tăng tốc AI từ Nvidia và các hãng khác, tiếp tục vượt xa nguồn cung. Đồng thời, giá cả của cả bộ nhớ DRAM và NAND đều tăng lên khi các nhà sản xuất ưu tiên các sản phẩm AI có biên lợi nhuận cao hơn trong khi năng lực sản xuất vẫn bị hạn chế. Reuters gần đây đã lưu ý rằng tăng trưởng lợi nhuận của Micron đang được thúc đẩy bởi giá bộ nhớ tăng mạnh và nhu cầu HBM vững mạnh.

Đó là vòng lặp tròn trong một câu: những người trả tiền (Meta, Microsoft, Google, Amazon) đang bị bán do nhà đầu tư lo ngại về chi tiêu vốn của họ, trong khi những người nhận tiền (Micron, Nvidia) đang được mua vào vì chính chi tiêu vốn đó đang lấp đầy sổ lệnh của họ. Nếu những người trả tiền sụp đổ, những người nhận tiền — là liên kết chu kỳ nhất trong chuỗi — thường là người vào sau, ra trước.

Đây có phải là bong bóng AI hay một chu kỳ chi tiêu vốn siêu cấp?

Đó là cả hai — và sự phân biệt này quan trọng đối với quản lý rủi ro, chứ không phải đối với luận điểm dài hạn. Chi tiêu vốn đang tạo ra doanh thu thực và lợi nhuận thực ngay hôm nay. Nhưng cấu trúc tài chính đã chuyển từ tài trợ bằng tiền mặt sang tài trợ bằng nợ, làm thay đổi đáng kể hồ sơ rủi ro.

Sau khi Amazon, Meta và Alphabet - chủ sở hữu của Google - đều công bố các kế hoạch tăng chi tiêu vốn cả năm đáng kể trong mùa báo cáo kết quả, dữ liệu của UBS cho thấy tổng chi tiêu vốn của các nhà cung cấp siêu máy tính AI có thể vượt quá 770 tỷ USD vào năm 2026 — cao hơn 23% so với dự kiến trước đó. Các chuyên gia tín dụng của UBS cho biết những mức tăng này ngụ ý một sự gia tăng từ 40 đến 50 tỷ USD trong vay mượn từ các nhà cung cấp siêu máy tính, đẩy lượng phát hành nợ trên thị trường công khai lên mức từ 230 đến 240 tỷ USD trong năm nay.

Sự nghiêng về phía thị trường trái phiếu này đang thay đổi đáng kể mối quan hệ giữa các nhà phát triển siêu quy mô và các nhà đầu tư. Trong nhiều năm, chi tiêu cho AI được dự kiến tài trợ bởi dòng tiền tạo ra — rủi ro vốn chủ sở hữu, mang tính đầu cơ, không phải mối quan tâm về tín dụng. Hiện tại dường như có một thay đổi trong hợp đồng không thành văn rằng mặc dù chúng ta sẽ tiếp tục cho vay cho các doanh nghiệp này, nhưng thực tế chi tiêu vốn cho AI vẫn sẽ được tài trợ bằng vốn chủ sở hữu hoặc tiền mặt — bằng cách đưa chi tiêu vốn vào thị trường nợ, giờ đây bạn đang đối mặt với câu hỏi về khả năng tín nhiệm.

Lợi suất trái phiếu nằm ở đâu?

Lãi suất trái phiếu hiện đang trở lại vai trò là chỉ số cho cổ phiếu công nghệ. Lãi suất trái phiếu Kho bạc 10 năm đang ở mức gần 4,45%, và Chủ tịch Fed Kevin Warsh cho biết cánh cửa vẫn mở cho khả năng tăng lãi suất vào năm 2026. Goldman Sachs cho biết chi tiêu vốn của các công ty công nghệ lớn chiếm tỷ trọng cao nhất trong dòng tiền kể từ thời kỳ dot-com. Khi tất cả các nhà phát hành lớn nhất trên thị trường trái phiếu doanh nghiệp đều cần phát hành trái phiếu mới với lãi suất cao hơn, các bội số cổ phiếu của những nhà phát hành này có xu hướng thu hẹp.

Những rủi ro Black Swan thực sự đối với cổ phiếu Mỹ là gì?

Những rủi ro black swan đáng tin cậy nhất không phải là "AI thất bại" — chúng liên quan đến sự dễ tổn thương trong tài chính. Ba rủi ro cụ thể đáng được chú ý.

Rủi ro 1: Lệnh mua lại biến mất ở mức chỉ số. Với Meta và Alphabet gần như không mua lại cổ phiếu và Oracle hiện là nhà phát hành ròng, chỉ số mất đi người mua biên đáng tin cậy nhất. Các chương trình mua lại cổ phiếu bị cắt giảm. Điều này đã xảy ra. Oracle chuyển từ mua lại cổ phiếu sang phát hành cổ phiếu, gây tác động ngược lại với mua lại cổ phiếu. Năm 2025, họ đã phát hành 2,1 tỷ USD cổ phiếu mới, chủ yếu do các kế hoạch bồi thường cổ phiếu. Vào tháng Hai, họ đã khởi động đợt phát hành cổ phiếu trên thị trường trị giá 20 tỷ USD.

Rủi ro 2: Spreads tín dụng trên nợ của các nhà cung cấp hạ tầng lớn mở rộng. Spreads tín dụng mặc định của Oracle tăng lên trên 125 điểm cơ bản, mức chưa từng thấy kể từ cuộc khủng hoảng tài chính năm 2009. Dù vẫn giữ xếp hạng chính thức Baa2 (Moody's) & BBB (S&P), các trái phiếu của Oracle hiện đang giao dịch như trái phiếu rác trên thị trường thứ cấp. Nếu mức định giá này lan rộng sang các nhà cung cấp hạ tầng lớn khác, bội số cổ phiếu sẽ theo đó giảm theo.

Rủi ro 3: Sự thất vọng về chi tiêu vốn ảnh hưởng đến bộ nhớ đầu tiên. Lưu trữ là khâu chu kỳ nhất trong chuỗi AI. Nếu Meta hoặc Microsoft cắt giảm triển vọng chi tiêu vốn, Micron — với định giá 1,2 nghìn tỷ USD hoàn toàn dựa trên đơn hàng từ các nhà cung cấp hạ tầng lớn — sẽ có khoảng cách rơi xuống lớn nhất.

| Vector rủi ro | Điều gì Kích Hoạt Nó | Các tên bị phơi bày nhiều nhất |

| Sự sụp đổ của việc mua lại | Chi tiêu vốn vượt quá dòng tiền | Meta, Alphabet, Oracle |

| Sự giãn rộng của chênh lệch tín dụng | Định giá lại thị trường trái phiếu | Oracle, Meta |

| Giảm hướng dẫn vốn đầu tư | Sự kỷ luật của Hyperscaler | Micron, Broadcom, Nvidia |

Bạn có nên giao dịch các chủ đề đà tăng của bán dẫn và AI trên KuCoin?

Các nhà đầu tư đang tìm cách xây dựng vị thế xung quanh đà công nghệ ngày càng theo dõi đồng thời cả thị trường cổ phiếu truyền thống và thị trường tài sản kỹ thuật số. Kết quả kinh doanh của Micron đã làm nổi bật cách các phát triển trong một ngành có thể nhanh chóng ảnh hưởng đến tâm lý tại các ngành khác.

KuCoin cung cấp quyền truy cập vào một loạt các thị trường không chỉ là thị trường tiền điện tử, mà còn cả thị trường chứng khoán, bao gồm MU stock. Bây giờ người dùng cũng có thể tham gia Chiến dịch Trading US Stock Perps của KuCoin:

-

Sau khi hoàn thành các nhiệm vụ giao dịch đơn giản, người dùng có thể mở khóa phần thưởng quỹ tiền thưởng 100.000 USDT dưới dạng TSLA, AAPL hoặc GOOGL.

Kết luận

Siêu chu kỳ chi tiêu vốn AI là có thật, nhu cầu về chip là có thật, và lợi nhuận vượt trội của Micron là có thật. Nhưng mô hình tài chính đằng sau sự bùng nổ này đã đảo ngược — Bảy công ty tuyệt vời, từng là những người mua cổ phiếu của chính họ lớn nhất thị trường, giờ đây lại là những người phát hành lớn nhất. Việc Alphabet huy động 84,75 tỷ USD vốn cổ phần, Oracle thực hiện thương vụ trái phiếu 25 tỷ USD cùng chương trình ATM 20 tỷ USD, và sự biến mất của hỗ trợ mua lại cổ phiếu tại Meta và Alphabet không phải là những sự kiện đơn lẻ. Chúng là những mảnh ghép của cùng một sự thay đổi cấu trúc mà Goldman Sachs đã gọi là “Chu kỳ Hậu Hiện đại”.

Rủi ro không phải là AI thất bại. Rủi ro là những người trả tiền sẽ phá sản trước khi những người nhận tiền ngừng nhận, và kho lưu trữ — nằm ở cuối chuỗi — sẽ sụp đổ trước tiên và nặng nề nhất. Đối với các nhà giao dịch, bài học là tôn trọng xu hướng đồng thời quản lý kích thước vị thế để phòng ngừa rủi ro đuôi. Thị trường tiền mã hóa, với thanh khoản 24/7 và các yếu tố vĩ mô độc lập, cung cấp một trong số ít cách thuần túy để đa dạng hóa danh mục đầu tư xung quanh thị trường cổ phiếu Mỹ đang ngày càng tập trung, ngày càng đòn bẩy và ngày càng phụ thuộc vào một chu kỳ chi tiêu vốn duy nhất.

Câu hỏi thường gặp

-

Thị trường chip bộ nhớ tập trung đến mức nào?

Cực kỳ. Thị trường bộ nhớ rất tập trung. SK hynix, Samsung và Micron kiểm soát khoảng 89% thị phần DRAM toàn cầu, theo Counterpoint Research, mang lại cho ba công ty này sức mạnh định giá bất thường. Sự tập trung này chính là yếu tố giúp các nhà cung cấp có sức mạnh định giá trong chu kỳ AI.

-

Liệu sự điều chỉnh gần đây của SpaceX có thể báo hiệu điều gì đó rộng lớn hơn không?

Có thể vậy. SpaceX đã chuẩn bị một đợt phát hành trái phiếu ít nhất 20 tỷ USD sau khi niêm yết trên Nasdaq vào ngày 12 tháng Sáu, Reuters đưa tin. Khi ngay cả những đợt IPO gần đây được kỳ vọng nhất cũng cần ngay lập tức tiếp cận thị trường nợ, điều này củng cố cùng một chủ đề — AI và chi tiêu vốn cho cơ sở hạ tầng ngày càng được tài trợ bằng nợ thay vì tiền mặt.

-

Tại sao khoản đầu tư của Berkshire Hathaway vào Alphabet lại quan trọng?

Đây là sự xác nhận chất lượng và điểm tựa cho giao dịch. Giao dịch này mang đến tập đoàn đầu tư đa dạng của Warren Buffett với tư cách là nhà đầu tư lớn mới, thêm sự xác nhận nổi bật đối với chiến lược AI và điện toán đám mây dài hạn của Alphabet. Nó cũng cho thấy ngay cả các nhà đầu tư theo giá trị hiện nay cũng xem cơ sở hạ tầng AI như một tài sản kỳ hạn thay vì một khoản cược mang tính đầu cơ.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.