Đầu tư vào tính toán AI bước vào giai đoạn mới: Tại sao tiền thông minh đang chuyển hướng vượt xa GPU

2026/06/17 12:49:00

Giới thiệu

Bối cảnh hạ tầng trí tuệ nhân tạo đang trải qua một sự chuyển đổi cấu trúc. Trong hai năm qua, việc phân bổ vốn trên cả thị trường cổ phiếu và tiền điện tử tuân theo một luận điểm đơn giản: các thực thể kiểm soát các cụm GPU lớn nhất sẽ chiếm phần lớn giá trị được tạo ra bởi AI. Sự vươn lên của NVIDIA lên mức vốn hóa thị trường 3 nghìn tỷ đô la đã xác nhận logic này, khi các nhà cung cấp dịch vụ quy mô lớn bao gồm Microsoft, Google, Amazon và Meta cùng nhau phân bổ hơn 200 tỷ đô la chi tiêu vốn vào việc mở rộng cụm GPU trong năm 2025.

Tuy nhiên, các động lực thị trường đang thay đổi. Sự xuất hiện của AI mang tính tác nhân — các hệ thống tự chủ có khả năng thực hiện các nhiệm vụ đa bước — đang thay đổi căn bản yêu cầu phần cứng đối với các công việc AI. Thay vì tập trung giá trị vào một thành phần duy nhất, kiến trúc mới phân bổ nhu cầu trên toàn bộ stack tính toán, tạo ra cơ hội đầu tư vào các phân khúc từng bị đánh giá thấp trong giai đoạn đầu xây dựng GPU.

Bài viết này phân tích sự chuyển đổi cấu trúc từ logic đầu tư tập trung vào GPU sang tối ưu hóa hệ thống toàn diện, đánh giá những hệ quả đối với cả cổ phiếu bán dẫn truyền thống và tài sản kỹ thuật số liên quan đến AI, đồng thời xác định các ngành có vị thế thu về lợi nhuận vượt trội trong giai đoạn tiếp theo của việc triển khai hạ tầng AI.

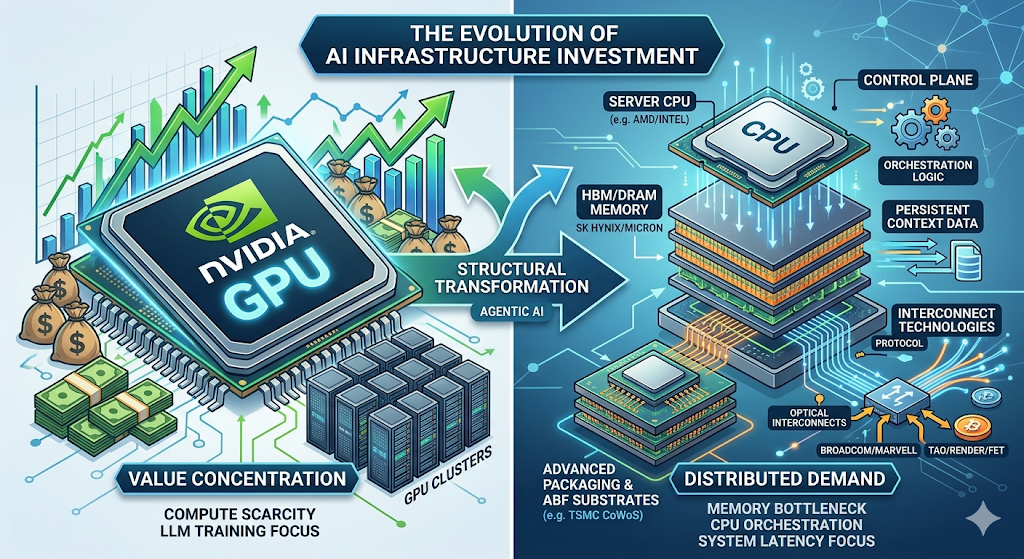

Mô hình tập trung vào GPU: Cách Phase 1 diễn ra

Giai đoạn đầu tiên của đầu tư vào cơ sở hạ tầng AI được xác định bởi một ràng buộc duy nhất: sự khan hiếm về khả năng tính toán.

Việc đào tạo các mô hình ngôn ngữ lớn ở quy mô前沿 — các hệ thống cấp độ GPT-4 và cao hơn — đòi hỏi hàng chục nghìn GPU hoạt động song song trong thời gian dài. Rào cản cạnh tranh rất rõ ràng: các tổ chức có quyền truy cập vào nguồn tài nguyên tính toán lớn hơn có thể đào tạo các mô hình lớn hơn, và các mô hình lớn hơn mang lại hiệu suất vượt trội rõ rệt trên các bộ kiểm tra mà thị trường quan tâm.

Sự động lực này đã tạo ra một chu kỳ tự củng cố. Vốn chảy vào việc mua sắm GPU. Doanh thu trung tâm dữ liệu của NVIDIA tăng từ 15 tỷ USD trong năm tài chính 2023 lên hơn 90 tỷ USD trong năm tài chính 2025. Các nhà cung cấp đám mây mở rộng ngân sách vốn để đảm bảo phân bổ GPU. Các startup AI huy động các vòng gọi vốn kỷ lục dựa trên giả định rằng khả năng truy cập tính toán sẽ tiếp tục là yếu tố khác biệt.

Hệ quả đầu tư cũng trực tiếp không kém. Mua dài NVIDIA, mua dài các nhà cung cấp bộ nhớ, mua dài bất kỳ thứ gì trong chuỗi cung ứng GPU. Đó là một giai đoạn đặc trưng bởi kinh tế khan hiếm và sự tập trung giá trị tại một điểm nghẽn duy nhất.

Sự thay đổi cấu trúc: Tại sao Agentic AI thay đổi tầng hạ tầng

Sự chuyển đổi từ AI sinh ra sang AI tác nhân đại diện cho một điểm uốn cong về kiến trúc với những hệ quả sâu sắc đối với nhu cầu phần cứng.

Các hệ thống AI sinh tạo hoạt động theo mô hình yêu cầu-phản hồi. Người dùng gửi một lời nhắc, mô hình xử lý nó thông qua một lần truyền tiến của mạng nơ-ron và trả về đầu ra được tạo ra. Nút thắt tính toán gần như hoàn toàn nằm trên GPU: tốc độ phép nhân ma trận, băng thông bộ nhớ để tải trọng số và băng thông liên kết để đào tạo phân tán.

AI có tính chất tác nhân hoạt động theo một mô hình hoàn toàn khác biệt. Những hệ thống này không chỉ tạo ra phản hồi — mà còn thực hiện tự động các quy trình nhiều bước phức tạp. Một hệ thống có tính chất tác nhân được giao nhiệm vụ nghiên cứu thị trường có thể: truy cập các cơ sở dữ liệu bên ngoài, truy vấn API, xử lý các tài liệu không có cấu trúc, tạo tóm tắt phân tích và lặp lại dựa trên các kết quả trung gian trước khi đưa ra đầu ra cuối cùng.

Kiến trúc này đặt ra một bộ yêu cầu phần cứng hoàn toàn khác biệt:

| Khả năng | Phụ thuộc phần cứng | Tỷ lệ công việc của GPU |

| Suy luận mạng nơ-ron | GPU (tính toán ma trận) | 10–50% |

| Quản lý bộ nhớ/trạng thái giữa các phiên | DRAM/HBM (bối cảnh duy trì) | N/A |

| Orchestration API và định tuyến dịch vụ | CPU (mặt phẳng điều khiển) | N/A |

| Xác thực và xử lý bảo mật | CPU (các module bảo mật) | N/A |

| Tính nhất quán dữ liệu giữa các dịch vụ | CPU + kết nối | N/A |

Nghiên cứu của Morgan Stanley, "Agentic AI: Từ Tính toán đến Điều phối" (tháng 4 năm 2025)

Phát hiện quan trọng là tỷ trọng công việc của GPU giảm đáng kể trong các kiến trúc agentic. Mặc dù GPU vẫn rất quan trọng cho việc suy luận mạng nơ-ron, phần lớn thời gian hệ thống bị tiêu tốn bởi các tác vụ điều phối phía CPU. Morgan Stanley ước tính các quy trình phía CPU có thể chiếm từ 50% đến 90% tổng độ trễ trong các luồng công việc agentic — một sự thay đổi về cấu trúc làm đảo ngược luận điểm đầu tư Giai đoạn 1.

Tập hợp cơ hội mở rộng: Các ngành then chốt cho Giai đoạn 2

Việc tái phân bổ nhu cầu phần cứng tạo ra một loạt cơ hội đầu tư rộng hơn dọc theo chuỗi cung ứng AI. Dưới đây là phân tích các ngành được định vị để tận dụng lợi nhuận biên cao nhất khi quá trình xây dựng hạ tầng bước vào giai đoạn tiếp theo.

-

Bộ xử lý máy chủ: Mặt phẳng điều khiển 100 tỷ USD

Cơ hội CPU trong hạ tầng AI lớn hơn đáng kể so với các ước tính đồng thuận hiện tại.

Morgan Stanley dự báo rằng sự lan rộng của các hệ thống AI dạng tác nhân sẽ thúc đẩy nhu cầu bổ sung từ 325 triệu đến 600 triệu CPU máy chủ vào năm 2030, mở rộng tổng thị trường tiềm năng từ khoảng 34 tỷ USD hiện tại lên 82–110 tỷ USD. Đây là một trong những sự mở rộng nhu cầu lớn nhất trong lịch sử thị trường bán dẫn máy chủ.

Động lực nhu cầu mang tính kiến trúc, không mang tính chu kỳ. Các hệ thống agentic yêu cầu CPU đóng vai trò là mặt phẳng điều khiển — quản lý các luồng công việc phức tạp, duy trì các cửa sổ ngữ cảnh dài, cho phép chuyển đổi trạng thái giữa các tác vụ và phối hợp các tương tác giữa mô hình AI và các dịch vụ bên ngoài. Đây không phải là chức năng mà GPU được thiết kế để thực hiện một cách hiệu quả.

Những bên hưởng lợi chính: AMD (hiện đang nắm giữ khoảng 53% thị phần CPU đám mây, vượt mặt Intel), Intel và các nhà cung cấp chip máy chủ dựa trên ARM. Hệ sinh thái mở rộng đến các nhà sản xuất ổ cắm CPU, nhà cung cấp bộ điều khiển BMC (Aspeed nắm giữ khoảng 70% thị phần), bộ điều chỉnh điện áp và các nhà cung cấp kết nối chuyên dụng.

-

Bộ nhớ (DRAM/HBM): Rào cản về cấu trúc

Nếu một phân đoạn trong chuỗi cung ứng AI được định vị để điều chỉnh giá mạnh mẽ nhất, đó là bộ nhớ.

Yêu cầu bộ nhớ của AI có tính chất tác nhân lớn hơn nhiều lần so với AI sinh tạo. Bộ nhớ bền vững là yếu tố cho phép tính liên tục của tác nhân — khả năng ghi nhớ các tương tác trước đó, học hỏi từ chúng và áp dụng những kiến thức đó vào các nhiệm vụ tương lai. Nếu không có đủ băng thông và dung lượng bộ nhớ, ngay cả các cụm GPU tiên tiến nhất cũng sẽ hoạt động dưới giới hạn hiệu suất lý thuyết của chúng.

Morgan Stanley ước tính rằng AI có tính chất tác nhân sẽ tạo ra nhu cầu DRAM tăng thêm từ 15 đến 45 exabyte vào năm 2030. Để đặt con số này trong bối cảnh: nó đại diện từ 26% đến 77% tổng công suất cung cấp của toàn bộ ngành DRAM vào năm 2027. Đây không phải là nhu cầu tăng thêm — mà là một cú sốc nhu cầu có khả năng làm thay đổi căn bản động lực giá DRAM trong phần còn lại của thập kỷ.

Bộ nhớ băng thông rộng (HBM) nằm ở trung tâm của sự gia tăng nhu cầu này. Mỗi bộ tăng tốc AI thế hệ tiếp theo đều yêu cầu nhiều cụm HBM, và sự chuyển đổi từ HBM3E sang HBM4 vào năm 2026 sẽ càng tập trung nguồn cung vào ba nhà sản xuất được chứng nhận: SK Hynix, Samsung và Micron. Thị trường HBM dự kiến sẽ tăng trưởng với tốc độ kép hàng năm 65% đến năm 2028.

Hiệu suất thị trường: Micron Technology (MU) là cổ phiếu bán dẫn hoạt động tốt nhất năm 2025, mang lại lợi nhuận +236% khi nhu cầu bộ nhớ do AI thúc đẩy tăng mạnh. Tính đến giữa năm 2026, MU đã tiếp tục tăng trưởng với mức lợi nhuận một năm thêm +987%, phản ánh sự định giá lại thị trường đối với bộ nhớ như một tài nguyên chiến lược của AI thay vì một thành phần thông thường.

-

Bao bì nâng cao và chất nền ABF

Thị trường vật liệu nền ABF (Ajinomoto Build-up Film) minh họa cách nhu cầu AI đang tạo ra các điểm nghẽn mới trong những phân đoạn bất ngờ của chuỗi cung ứng.

Các nền tảng ABF là yếu tố thiết yếu cho đóng gói chip tiên tiến, cung cấp các lớp kết nối mật độ cao để kết nối các die GPU với bộ nhớ HBM và hỗ trợ kiến trúc chiplet. Các nền tảng Blackwell và Rubin của NVIDIA, loạt MI300 của AMD và bộ tăng tốc Gaudi của Intel đều phụ thuộc vào nguồn cung nền tảng ABF — và nguồn cung này đang trở nên khan hiếm.

Các chuyên gia ngành dự báo chu kỳ tăng trưởng của ABF do AI thúc đẩy có thể kéo dài đến cuối thập kỷ này, với các khoảng trống cung - cầu xuất hiện vào khoảng năm 2026–2027. Quy mô thị trường chất nền ABF cho CPU máy chủ dự kiến đạt khoảng 4,7 tỷ USD vào năm 2030, với nhu cầu tăng thêm do CPU tạo ra khoảng 1,2 tỷ USD.

Các nhà đóng gói cấp cao đối mặt với những ràng buộc tương tự. Công suất CoWoS của TSMC — công nghệ cho phép tích hợp băng thông cao giữa GPU và HBM — đã được đặt kín đến năm 2026. Các nhà cung cấp thay thế bao gồm Amkor và ASE Group đang mở rộng công suất, nhưng thời gian chờ thiết bị và độ phức tạp kỹ thuật có nghĩa là nguồn cung sẽ vẫn là ràng buộc quan trọng trong nhiều năm tới.

-

Công nghệ Kết nối: Mở rộng Cơ sở

Khi các cụm AI mở rộng lên các cấu hình hơn 100.000 GPU, cơ sở hạ tầng mạng — chứ không phải các bộ tăng tốc cá nhân — trở thành yếu tố giới hạn hiệu suất hệ thống.

Các kết nối quang, bao gồm các transceiver, cáp quang chủ động và quang tích hợp, đang trải qua tăng trưởng nhu cầu vượt xa mức mở rộng nguồn cung. Các công ty cung cấp chip chuyển mạch và giải pháp kết nối tùy chỉnh — đặc biệt là Broadcom (AVGO) và Marvell (MRVL) — đang báo cáo danh sách đơn hàng tồn đọng kéo dài nhiều năm, mang lại khả năng nhìn thấy rõ ràng về doanh thu trong tương lai.

Cơ hội kết nối được tăng cường thêm nhờ sự mở rộng của CPU TAM. Mỗi bộ xử lý máy chủ bổ sung đều yêu cầu các giao diện bộ nhớ, kết nối cấp bảng và khả năng kết nối mạng. Montage Technology, với khoảng 36,8% thị phần doanh thu toàn cầu trong lĩnh vực kết nối bộ nhớ, đang ở vị trí then chốt giữa sự tăng trưởng nhu cầu về CPU và DRAM.

Khung đầu tư: Thời điểm chuyển pha

Việc điều hướng quá trình chuyển đổi từ Giai đoạn 1 sang Giai đoạn 2 đòi hỏi một khung để hiểu nơi nào và khi nào giá trị có khả năng tích lũy.

| Giai đoạn | Khung thời gian | Đặc điểm | Tập trung đầu tư |

| Giai đoạn 1: Sự thống trị của GPU | 2023–2025 | Nguồn cung tính toán là ràng buộc chính; chuỗi cung ứng NVIDIA và GPU đã ghi nhận lợi nhuận vượt trội | NVIDIA, bộ nhớ GPU, các quỹ đầu tư bất động sản trung tâm dữ liệu |

| Giai đoạn 2: Phơi bày điểm nghẽn | 2025–2027 | Các ràng buộc về độ trễ và chi phí xuất hiện trong các thành phần bộ nhớ, điều phối CPU và kết nối | DRAM/HBM, CPU máy chủ, đóng gói tiên tiến, kết nối quang, các token AI |

| Giai đoạn 3: Điều chỉnh giá cơ sở hạ tầng | 2027–2028 | Tối ưu hóa toàn diện trở thành động lực giá trị chính; các chiến lược cấp hệ thống ghi nhận sự tăng giá rộng khắp | Toàn bộ chuỗi cung ứng AI, các nhà tích hợp hệ thống, hạ tầng AI biên |

Vị trí hiện tại: Thị trường đang chuyển từ Giai đoạn 1 sang Giai đoạn 2. Các công việc suy luận — đặc biệt là suy luận mang tính tác nhân — đặt ra những yêu cầu cơ bản khác biệt so với đào tạo. Chúng tiêu tốn nhiều băng thông bộ nhớ hơn, nhạy cảm hơn với độ trễ và phụ thuộc nhiều hơn vào tối ưu hóa cấp hệ thống. Những đặc điểm này có lợi cho các nhà cung cấp bộ nhớ, kết nối và tích hợp hệ thống hơn là các nhà cung cấp chỉ tập trung vào tính toán.

Đối với các nhà đầu tư cổ phần, cơ hội giai đoạn 2 là rõ rệt nhất ở các phân khúc nơi sự mở rộng nguồn cung bị hạn chế bởi độ phức tạp kỹ thuật và thời gian giao thiết bị dài: HBM (ba nhà cung cấp được chứng nhận), đóng gói nâng cao CoWoS (công suất đã được đặt kín đến năm 2026), và một số danh mục kết nối quang học.

Đối với các nhà đầu tư tiền điện tử, các token AI có doanh thu giao thức đo lường được và sự sử dụng thực tế về hạ tầng — TAO, RENDER và FET — mang lại khả năng tiếp cận các yếu tố thúc đẩy nhu cầu tương tự cùng với lợi thế tăng trưởng bổ sung từ chu kỳ thanh khoản thị trường tiền điện tử.

Các yếu tố rủi ro

Không có chiến lược đầu tư nào hoàn chỉnh nếu không có đánh giá trung thực về các rủi ro. Một số yếu tố có thể làm gián đoạn hoặc làm chậm cơ hội Giai đoạn 2:

Tương quan vĩ mô. Các token AI đã tách rời khỏi thị trường tiền điện tử rộng hơn trong quý 1 năm 2026, nhưng một cú sốc vĩ mô nghiêm trọng — như sự leo thang địa chính trị thêm, các đợt tăng lãi suất bất ngờ, hoặc sự thu hẹp mạnh mẽ trong sự ưa thích rủi ro — rất có thể khiến các hệ số tương quan tiến gần về 1 đối với tất cả các tài sản rủi ro. Việc xây dựng danh mục đầu tư nên tính đến rủi ro đuôi này.

Sự giãn nở về định giá. TAO giao dịch ở mức khoảng 20 lần doanh thu quý 1 đã điều chỉnh hàng năm. Mặc dù mức phí này hợp lý theo tiêu chuẩn của các startup công nghệ, nhưng nó có thể biến mất nhanh chóng nếu tăng trưởng doanh thu đình trệ. Cùng một động lực này áp dụng cho các cổ phiếu bán dẫn đã được định giá lại mạnh mẽ: Hiệu suất phi thường năm 2025 của Micron đã bao hàm kỳ vọng cao, bất kỳ sự suy yếu nào về nhu cầu đều có thể gây áp lực.

Sự chen lấn về mặt nội dung. Theo nghiên cứu của Grayscale, "AI" trở thành thuật ngữ được nhắc đến nhiều nhất trong các bản trắng của các dự án tiền điện tử vào đầu năm 2026. Khi mọi dự án đều tuyên bố có sự tiếp xúc với AI, tỷ lệ tín hiệu trên nhiễu suy giảm. Những token và cổ phiếu sống sót qua giai đoạn này sẽ là những cái có doanh thu thực tế, chứ không phải chỉ là bản trình bày ý tưởng.

Rủi ro công nghệ. AI đại lý vẫn là một danh mục công nghệ mới nổi. Nếu kiến trúc phát triển theo hướng giảm nhu cầu phần cứng — ví dụ thông qua các thiết kế mô hình hiệu quả hơn hoặc các kỹ thuật suy luận mới — thì các dự báo nhu cầu nêu trên có thể quá lạc quan.

Cách giao dịch cổ phiếu Mỹ và bitcoin trên KuCoin

KuCoin cũng cung cấp khả năng tiếp cận giao dịch các hợp đồng Vĩnh cửu cổ phiếu Mỹ — nghĩa là bạn có thể tái cân bằng giữa các kịch bản tiền điện tử và cổ phiếu Mỹ mà không cần rời khỏi nền tảng. Kết hợp với cơ sở hạ tầng bảo mật của một sàn giao dịch toàn cầu hàng đầu, KuCoin phù hợp với các nhà đầu tư mong muốn sự linh hoạt giữa cả hai nhóm tài sản.

Kết luận

Bối cảnh đầu tư vào tính toán AI đang bước vào giai đoạn thứ hai. Câu chuyện đơn giản về sự khan hiếm GPU đã thúc đẩy lợi nhuận từ năm 2023 đến 2025 đang nhường chỗ cho một mô hình tạo giá trị phân tán phức tạp hơn, trong đó bộ nhớ, điều phối CPU và tích hợp ở cấp hệ thống đóng vai trò quan trọng không kém sức mạnh tính toán thô.

Đối với các nhà đầu tư, sự chuyển đổi này mở rộng đáng kể cơ hội đầu tư. Thị trường cổ phiếu mang lại sự tiếp xúc thông qua các nhà cung cấp bộ nhớ (SK Hynix, Samsung, Micron), các nhà thiết kế CPU (AMD, Intel), các nhà lãnh đạo về kết nối (Broadcom, Marvell) và các đơn vị đóng gói tiên tiến (TSMC, Amkor). Thị trường tiền mã hóa mang lại sự tiếp xúc tương đương thông qua các token liên quan đến AI — TAO, RENDER và FET — những token đã thể hiện sức mạnh tương đối đáng kể trong quý 1 năm 2026 và tiếp tục hưởng lợi từ sự tăng trưởng doanh thu giao thức có thể đo lường được.

Nhận thức then chốt về vị thế: giá trị cơ sở hạ tầng chảy đến những liên kết mở rộng chậm nhất trong chuỗi. Nguồn cung GPU đã tăng nhanh. Bộ nhớ, đóng gói tiên tiến và một số công nghệ liên kết chưa làm được điều đó. Những điểm nghẽn này sở hữu sức mạnh định giá và hàng rào cạnh tranh sẽ duy trì biên lợi nhuận ngay cả khi việc áp dụng AI trở nên rộng rãi và trưởng thành hơn.

Cửa sổ Giai đoạn 2 đang mở ra ngay bây giờ. Những nhà đầu tư nhận ra sự thay đổi về cấu trúc — và xây dựng vị thế trên cả chứng khoán truyền thống và tài sản kỹ thuật số trước khi toàn bộ thị trường định giá lại — có khả năng nắm bắt làn sóng lợi nhuận cơ sở hạ tầng do AI thúc đẩy tiếp theo.

Câu hỏi thường gặp

Agentic AI là gì và tại sao nó lại yêu cầu phần cứng khác với generative AI?

Agentic AI đề cập đến các hệ thống tự chủ lập kế hoạch và thực hiện các nhiệm vụ nhiều bước — nghiên cứu, sử dụng công cụ và lặp lại để đạt mục tiêu mà không cần đầu vào liên tục từ con người. Khác với AI sinh tạo (các chatbot phản hồi các lệnh đơn lẻ), các hệ thống agentic yêu cầu bộ nhớ bền vững để duy trì tính liên tục, điều phối CPU để phối hợp dịch vụ và các kết nối băng thông cao để di chuyển dữ liệu. Điều này làm thay đổi điểm nghẽn phần cứng từ khả năng tính toán GPU thuần túy sang hiệu quả toàn hệ thống. Nghiên cứu của Morgan Stanley ước tính các quy trình phía CPU chiếm 50–90% độ trễ trong các quy trình agentic.

Các cổ phiếu bán dẫn nào được định vị tốt nhất cho sự chuyển đổi giai đoạn 2?

Morgan Stanley xác định các công ty bộ nhớ và GPU là những khoản đầu tư thuần túy nhất được hỗ trợ bởi AI: NVIDIA (P/E kỳ vọng 18x cho năm tài chính 2027), Broadcom (AVGO) và Micron (MU) (P/E kỳ vọng 5–9x). Trong khi AMD và Intel hưởng lợi từ sự mở rộng thị trường CPU, Morgan Stanley lưu ý rằng hiệu suất cổ phiếu của họ gắn chặt hơn với các câu chuyện về GPU và nhà máy sản xuất tương ứng, khiến chúng trở thành những khoản đầu tư ít thuần túy hơn đối với luận điểm điều phối CPU. Lợi nhuận +236% của Micron trong năm 2025 và sự vượt trội liên tục trong năm 2026 nhấn mạnh việc thị trường định giá lại nhu cầu bộ nhớ AI.

Các nhà đầu tư nên suy nghĩ như thế nào về quản lý rủi ro trong các khoản đầu tư vào cơ sở hạ tầng AI?

Các khoản đầu tư vào hạ tầng AI mang những rủi ro cụ thể: sự tương quan vĩ mô có thể kéo tất cả tài sản rủi ro giảm đồng thời; các mức phí định giá (TAO ở khoảng 20 lần doanh thu, cổ phiếu bộ nhớ sau đợt tăng mạnh) có thể thu hẹp nhanh chóng khi nhu cầu yếu đi; và sự tập trung vào câu chuyện nghĩa là việc phân biệt các dự án hạ tầng thực sự với các dự án được tái định danh là điều thiết yếu. Một cách tiếp cận thận trọng sẽ giới hạn mức phơi nhiễm token AI ở mức 5–10% danh mục tiền điện tử và duy trì kỷ luật về quy mô vị thế đối với các phơi nhiễm cổ phiếu.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.