Báo cáo hàng tuần của KuCoin Ventures: Cú sốc Warsh tạo ra "lỗ hổng thanh khoản": Thanh lý đồng bộ trên vàng, bạc và tiền điện tử, Câu chuyện mới của DeFi 3.0, và nước cờ bí mật của meme AI

2026/02/03 16:24:02

1. Những Điểm Nổi Bật Thị Trường Hàng Tuần

"Supercycle" Narrative vs. Liquidity Reality: BTC Vẫn Giao Dịch Phạm Vi Khi Các Vật Phẩm An Toàn Giảm Vay Trước

Trong bối cảnh thị trường tuần này, những nhận định gần đây của CZ tại Diễn đàn Kinh tế Thế giới về khả năng xảy ra một "chu kỳ siêu" — hay nói cách khác là sự thay đổi khỏi nhịp điệu truyền thống bốn năm một lần do việc giảm nửa lượng phần thưởng khai thác — dường như mang tính chất là một khuôn khổ dài hạn hơn là một yếu tố kích thích ngay lập tức. Điểm mấu chốt của ông là các yếu tố cấu trúc như sự chấp nhận sâu rộng hơn từ các tổ chức và quy định rõ ràng hơn có thể ngày càng tách Bitcoin khỏi chu kỳ cũ "giảm nửa → thị trường tăng → thị trường giảm". Tuy nhiên, trên thực tế, biến động giá trong tuần vừa qua không được thúc đẩy bởi một "câu chuyện tiền điện tử" độc lập, mà lại đến từ việc định giá lại rộng hơn về kỳ vọng chính sách tiền tệ và thanh khoản toàn hệ thống.

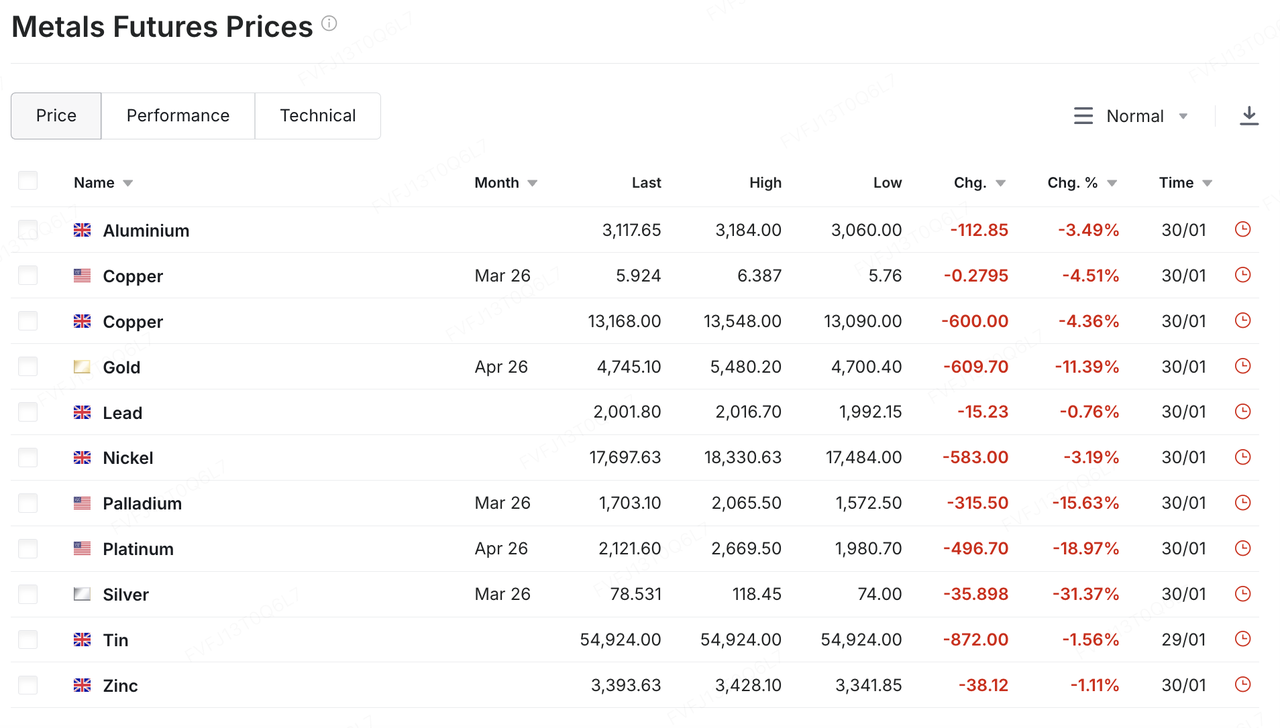

Thực tế thanh khoản đó lần đầu tiên xuất hiện ở các kim loại quý. Sau một đợt tăng mạnh được thúc đẩy bởi tâm lý né tránh rủi ro gia tăng và các vị thế tập trung, vàng và bạc đã chứng kiến sự đảo chiều đột ngột, dốc đứng vào thứ Sáu tuần trước: vàng từng giảm xuống dưới 5.000 USD/ounce với mức sụt giảm trong ngày gần chạm hai chữ số, trong khi bạc cũng bán tháo mạnh mẽ (khoảng 30% trong ngày), đây là một động thái "làm giảm đòn bẩy sau khi quá nhiệt" tiêu biểu. Một yếu tố kích thích là thông báo của Tổng thống Trump về ý định bổ nhiệm Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang tiếp theo, điều này nhanh chóng khơi dậy tưởng tượng của thị trường về một lập trường chính sách thắt chặt hơn và việc thu hẹp bảng cân đối nhanh hơn. Sự thay đổi trong kỳ vọng về đồng đô la và lãi suất đã phản hồi lại thành áp lực giải tỏa trên các kim loại.

Nguồn dữ liệu: https://www.investing.com/commodities/metals

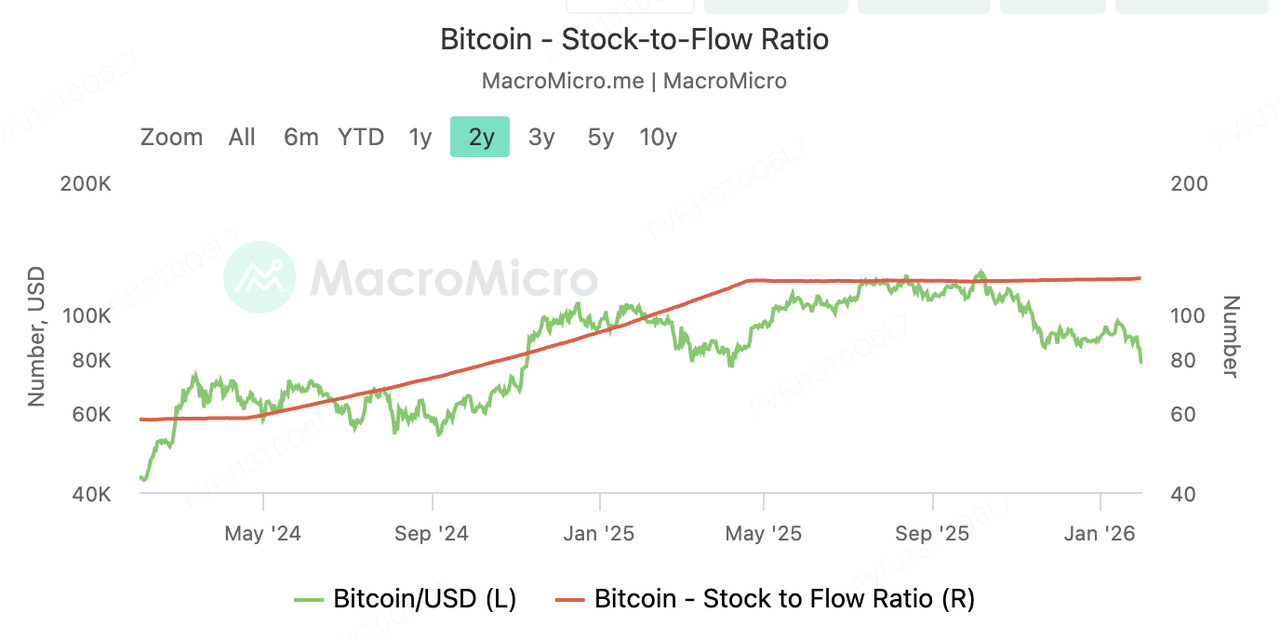

Tiền điện tử không nhận được mức định giá "vùng an toàn" qua giai đoạn này. Ngay cả trên các chỉ số về tính khan hiếm, tỷ lệ lưu thông (S2F) của Bitcoin đã tăng lên khoảng ~121 sau đợt halving năm 2024 (tính đến cuối tháng 1), cao hơn đáng kể so với mức ~60 thường được trích dẫn cho vàng — một khẳng định toán học rõ ràng rằng sự pha loãng nguồn cung của Bitcoin hiện đã thấp hơn. Tuy nhiên, hành động giá chưa phản ánh luận điểm này. Dải biến động thấp kéo dài của BTC quanh mức ~90.000 USD vẫn giữ nguyên — cho đến Chủ nhật tuần trước, khi thanh khoản cuối tuần mỏng đã khuếch đại xu hướng giảm và BTC tạm thời rơi xuống dưới 80.000 USD.

Các đồng tiền lớn như ETH và SOL đã ghi nhận mức sụt giảm hai chữ số cùng lúc. Thay vì trả lời liệu Bitcoin có phải là "vàng kỹ thuật số" hay không, hành vi của thị trường đã truyền tải một thông điệp cấp bách hơn: trong ngắn hạn, tiền điện tử vẫn đang được định giá như một nhóm rủi ro nhạy cảm với thanh khoản, phản ứng mạnh với những thay đổi trong kỳ vọng về chính sách thắt chặt/định lượng thắt chặt.

Sự đối lập trở nên rõ ràng hơn nữa khi xét theo quy mô vốn hóa thị trường. CompaniesMarketCap ước tính vốn hóa thị trường của vàng khoảng 34,1 nghìn tỷ USD. Do đó, một phiên biến động 4–5% trong giá vàng sẽ ngụ ý một sự thay đổi từ 1,4–1,7 nghìn tỷ USD — đủ để "so sánh" với toàn bộ quy mô của Bitcoin. Khi kỳ vọng vĩ mô thay đổi, cả kim loại quý và tiền điện tử đều có thể bị cuốn theo cùng một câu chuyện về thanh khoản, tạo ra những phiên giảm giá đồng bộ do thanh lý tài sản, làm lu mờ các yếu tố đặc thù của từng tài sản.

Về mặt đó, "chu kỳ siêu" tốt nhất được hiểu là một khung truyện 5–10 năm cho tham gia cấu trúc — không phải là động cơ định giá trong ngắn hạn. Ở giai đoạn này, xu hướng thị trường ngắn hạn vẫn bị chi phối bởi tam giác quen thuộc gồm kỳ vọng lãi suất, chính sách bảng cân đối và khẩu vị rủi ro.

Câu hỏi thực tế hơn cho những tuần tới có thể ít liên quan đến việc liệu sự khan hiếm có thể thuyết phục thị trường hay không, mà nhiều hơn là về việc các biến số thanh khoản sẽ quay trở lại khi nào: liệu lập trường chính sách và xu hướng QT của Warsh có trở nên rõ ràng hơn, xu hướng của đồng đô la và lợi suất thực tế, và liệu các tài sản rủi ro (bao gồm cả tiền điện tử) có thể phục hồi tính liên tục giao dịch và dòng tiền tăng dần sau khi giảm đòn bẩy hay không.

2. Dấu hiệu thị trường được chọn hàng tuần

Liquidity Shock: Tiền điện tử sụp đổ khi kim loại quý ghi nhận đợt lao dốc tồi tệ nhất trong 40 năm

Tuần này, các thị trường tài chính toàn cầu đã trải qua một "lỗ hổng thanh khoản" lịch sử. Donald Trump chính thức bổ nhiệm Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang tiếp theo. Điều này, kết hợp với nhiều yếu tố vĩ mô, đã kích hoạt một sự kiện deleveraging lớn trên nhiều loại tài sản. Được thúc đẩy bởi đồng đô la mạnh lên và làn sóng giao dịch mua dài hạn tập trung, đợt bán tháo kim loại quý từ tuần trước đã kéo dài sang phiên sáng châu Á vào thứ Hai, ngày 2 tháng 2. Bạc giao ngay đã lao dốc hơn 7% trong giao dịch đầu phiên, trong khi vàng giao ngay giảm gần 4%.

Nguyên nhân gốc rễ chủ yếu nằm ở việc Warsh được nhìn nhận là một "con hawks", với lập trường chính sách của ông được thị trường diễn giải là sự ủng hộ mạnh mẽ cho đồng đô la Mỹ. Sau khi Trump công khai đề cử, chỉ số đô la tăng lên, trực tiếp kìm hãm sức hấp dẫn của các tài sản được định giá bằng đô la. Đồng thời, các nhà quản lý tài sản lớn tiến hành tái cân bằng danh mục đầu tư vào cuối tháng (đóng các vị thế bán khống đô la và mua vàng bạc) đã làm tăng thêm sự biến động này trong bối cảnh chỉ số đô la bất ngờ tăng mạnh.

Sau các kim loại quý, thị trường tiền điện tử đã bước vào chế độ "Thứ Hai Đen tối", với thanh khoản thị trường tiếp tục suy giảm giữa cơn hoảng loạn. Bitcoin đã bị bán tháo không phân biệt trong các lệnh gọi ký quỹ đa tài sản được kích hoạt bởi sự sụp đổ của vàng và bạc. Sau đợt lao dốc vào thứ Sáu, Bitcoin tiếp tục giảm mạnh vào thứ Bảy và Chủ Nhật, chạm mức thấp gần $75.700, quay trở lại mức đã từng ghi nhận vào tháng 4 năm 2025.

Tuy nhiên, thị trường không hoàn toàn bi quan. Dù căng thẳng ở Trung Đông vẫn ở mức cao, Trump đã bày tỏ hy vọng vào ngày 1 tháng 2 để "đạt được một thỏa thuận" với Iran. Dấu hiệu tiềm năng này về việc giảm căng thẳng đã làm suy yếu phần nào việc mua vào để phòng vệ chiến tranh, khiến thị trường quay trở lại tập trung vào logic thắt chặt thanh khoản. Một số ngân hàng lớn nhấn mạnh rằng, trừ khi xảy ra một sự kiện phá hủy nghiêm trọng hơn kịch bản vĩ mô hiện tại, thì logic thị trường bò cho kim loại quý do tiền tệ mất giá vẫn còn vững chắc, dù cần thận trọng với rủi ro giảm đòn bẩy thanh khoản trong nửa đầu năm.

Nguồn dữ liệu: SoSoValue

Về dòng tiền, các quỹ ETF Bitcoin giao ngay của Mỹ đã ghi nhận dòng tiền ròng rút ra trong ba tháng liên tiếp. Đây là giai đoạn rút vốn dài nhất kể từ khi các quỹ ETF này ra mắt, với tổng tài sản quản lý của quỹ ETF Bitcoin giảm xuống còn 106,96 tỷ USDBị ảnh hưởng kép bởi sự sụt giảm giá và việc rút vốn, tổng tài sản quản lý (AUM) của các quỹ ETF Ethereum cũng đã giảm từ hơn 18 tỷ USD vào đầu tháng đến 1,586 tỷ USD.

Sự sụt giảm của quỹ ETF này có thể là do Bitcoin phá vỡ mức hỗ trợ quan trọng 85.000 USD, kích hoạt các thanh lý ép buộc quy mô lớn, dẫn đến việc rút vốn ETF bị động. Dòng tiền hiện tại đang "theo giá" thay vì "dẫn dắt giá", và cho đến khi giá ổn định, nhu cầu đối với ETF vẫn còn rất mong manh.

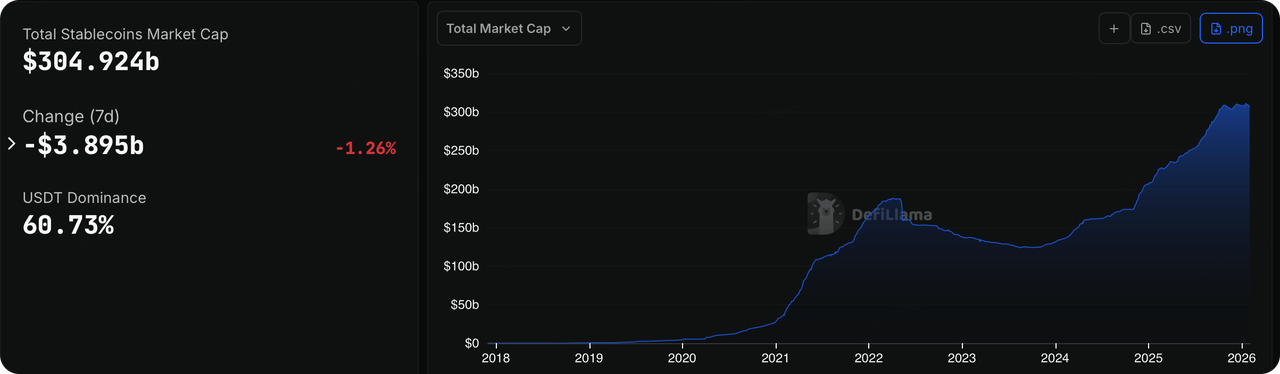

Nguồn dữ liệu: DeFillama

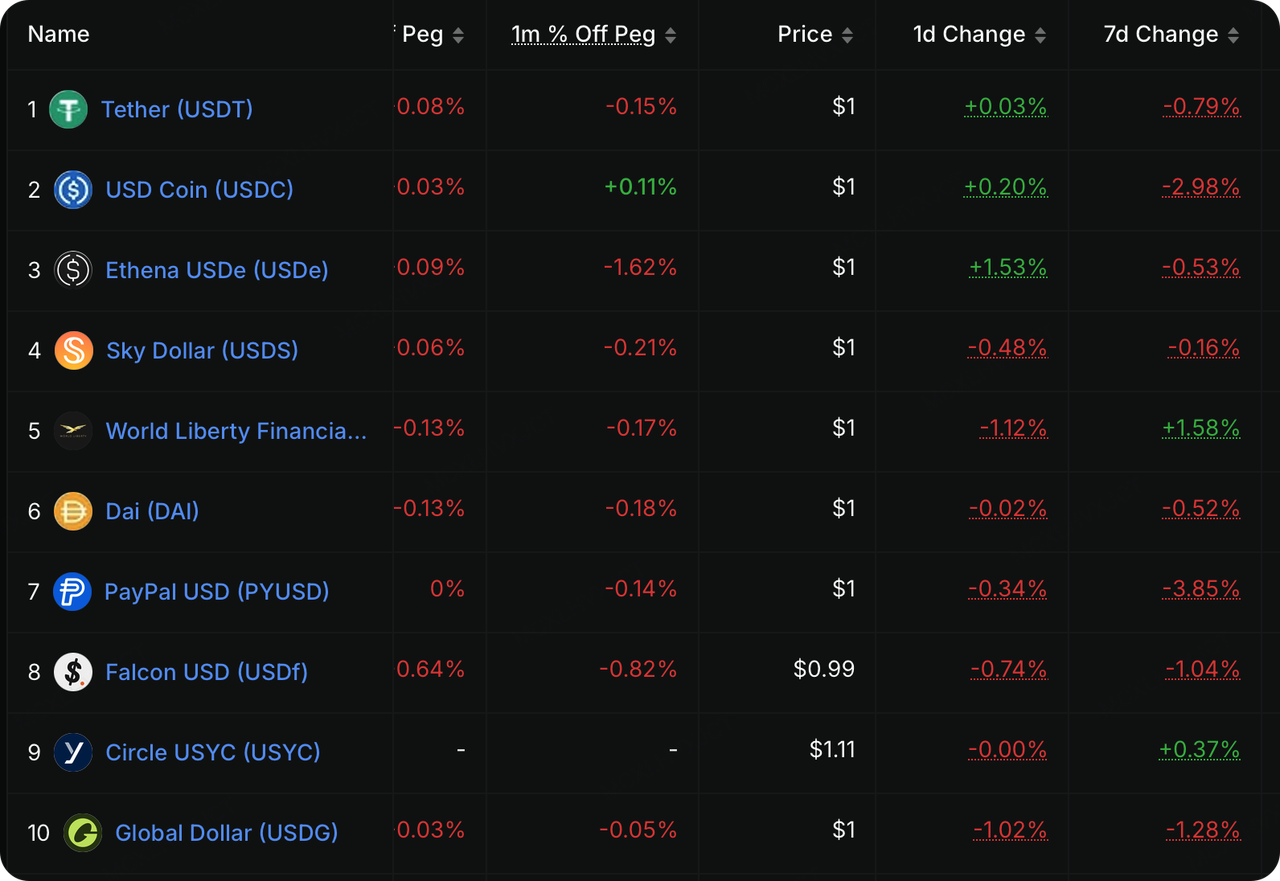

Tuần trước, thanh khoản trên chuỗi đã phát ra tín hiệu cảnh báo rõ ràng hơn nhiều so với việc giá giảm. Ngành stablecoin tuân thủ quy định, trước đây được xem là "cánh tay chỉ đường cho vốn tăng thêm", đã trải qua sự co lại đáng kể về nguồn cung lưu thông trong đợt thị trường lao dốc, cho thấy vốn đang thực sự rút khỏi hệ sinh thái tiền điện tử. Dữ liệu cho thấy rằng USDC, sau khi giảm ròng khoảng 6,5 tỷ USD vào tháng 1, đã ghi nhận dòng tiền ròng rút ra đáng kể hơn nữa vào tuần trước, với việc phát hành giảm đi 2.98%Với lợi suất trái phiếu kho bạc Mỹ ngắn hạn vẫn ở mức cao, việc nắm giữ stablecoin (như USDC và PYUSD) đã trở nên "đắt đỏ". Các tổ chức ưu tiên chuyển vốn nhàn rỗi trở lại trái phiếu kho bạc hoặc quỹ thị trường tiền tệ thay vì giữ chúng trên chuỗi.

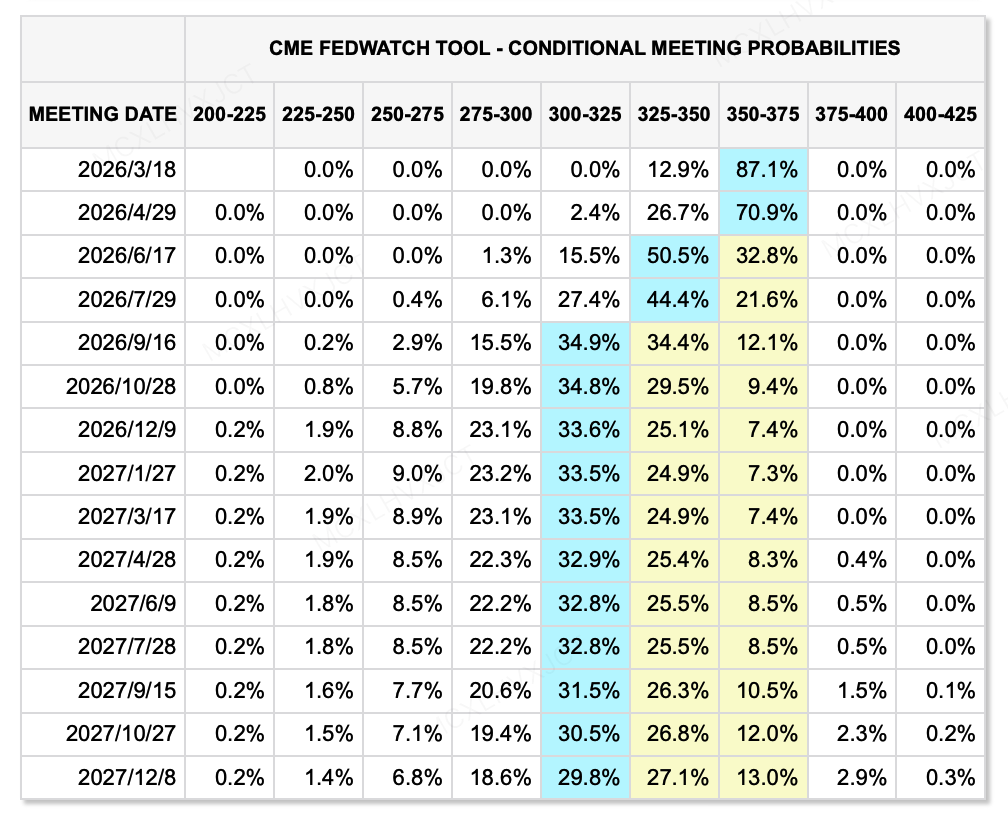

Nguồn dữ liệu: CME FedWatch Tool

Về mặt thanh khoản vĩ mô, tại sao thị trường rủi ro lại phản ứng mạnh mẽ đến vậy với Kevin Warsh? Bởi vì thị trường đang bị ép phải tiếp thu một sự kết hợp chính sách cực kỳ hiếm gặp và nguy hiểm—"Chủ nghĩa tiền tệ thực dụng." Trong quá khứ, thị trường quen với việc coi "giảm bớt" là "cắt giảm lãi suất + mở rộng bảng cân đối kế toán," nhưng mô hình mới do Warsh mang lại là "cắt giảm lãi suất + giảm mạnh bảng cân đối kế toán (QT)."

Để phù hợp với yêu cầu của chính quyền Trump về lãi suất thấp và hỗ trợ nền kinh tế thực, theo dữ liệu FedWatch mới nhất, thị trường vẫn kỳ vọng 2 lần cắt giảm lãi suất vào cuối năm 2026. Tuy nhiên, điều này không có nghĩa là thanh khoản sẽ được cải thiện. Warsh đã lâu nay chỉ trích chế độ dự trữ dồi dào hiện tại vì cho phép các ngân hàng "tiết kiệm lãi suất trong khi nằm im" và làm chuyển hướng vốn khỏi nền kinh tế thực.

Ông ủng hộ việc quay trở lại chế độ dự trữ khan hiếm trước khủng hoảng, nghĩa là Cục Dự trữ Liên bang sẽ cắt giảm mạnh bảng cân đối kế toán trị giá 6,6 nghìn tỷ USD của mình thông qua Chính sách Thắt chặt Định lượng (QT). Do đó, ngay cả khi lãi suất danh nghĩa giảm, nếu tổng lượng "nước" trong hệ thống giảm, trung tâm định giá của giá tài sản buộc phải dịch chuyển xuống. Điều này cũng giải thích lý do tại sao đồng đô la bất thường tăng mạnh vào tuần trước—bởi vì đô la, với tư cách là tiền cơ sở, sắp trở nên "khan hiếm" hơn.

Những sự kiện quan trọng đáng chú ý trong tuần này:

Nhìn về phía trước, các công ty như Amazon, Google, AMD và Palantir sẽ công bố báo cáo kết quả kinh doanh. Gần đây, thị trường tài chính đã trở nên lo lắng trở lại về các tập đoàn công nghệ lớn của Mỹ, và các nhà đầu tư đang ngày càng cẩn trọng hơn trong việc lựa chọn những công ty nào thực sự có thể nổi bật sau khoản chi tiêu khổng lồ cho AI, đặc biệt là những cổ phiếu phổ biến từng tăng mạnh nhờ kỳ vọng về kết quả kinh doanh từ AI. Các công ty có kỳ vọng thị trường cao ngất trời giờ đây phải đạt được kết quả thực tế để chứng minh bản thân. Ngay cả khi họ đạt được sự tăng trưởng, giá cổ phiếu có thể bị trừng phạt nếu không đáp ứng được kỳ vọng của thị trường.

-

2 tháng 2: Trung Quốc và Khu vực Đồng euro công bố Chỉ số PMI tháng 1; Hoa Kỳ công bố Chỉ số Sản xuất ISM tháng 1.

-

Ngày 4 tháng 2: Google công bố báo cáo kết quả kinh doanh.

-

Ngày 5 tháng 2: ECB công bố quyết định lãi suất; Amazon công bố báo cáo kết quả kinh doanh.

-

Ngày 8 tháng 2: Nhật Bản tổ chức bầu cử Hạ viện.

Quan sát Tài trợ Thị trường Chính:

Nguồn dữ liệu: CryptoRank

Thị trường sơ cấp vẫn duy trì xu hướng phân cực trong tuần qua: nguồn vốn mới chủ yếu được huy động bởi các công ty niêm yết tái cấp vốn hoặc bởi các dự án thượng nguồn và hạ nguồn trong lĩnh vực RWA đẩy nhanh việc triển khai thông qua nguồn vốn mới, ví dụ như:

-

Talos, phiên bản tiền điện tử của Bloomberg Terminal, đã có được một Vòng Series B trị giá 45 triệu USD vòng, đưa mức định giá sau vốn của nó lên 1,5 tỷ USDBên cạnh việc các cổ đông hiện có là a16z crypto, BNY và Fidelity tăng cổ phần của họ, các nhà đầu tư mới bao gồm Robinhood, Sony Innovation Fund, IMC và QCP Capital cũng đã tham gia. Là bảng điều khiển trung tâm cho giao dịch tiền điện tử của các tổ chức truyền thống, Talos đang trở thành một trung tâm cốt lõi kết nối TradFi và Crypto.

-

Propy, một dự án RWA hàng đầu, đã công bố họ đã đảm bảo được một Tài khoản tín dụng 100 triệu USD từ Metropolitan Partners Group. Số vốn này sẽ được sử dụng cụ thể để hỗ trợ chiến lược M&A quy mô lớn của Propy. Propy dự kiến sẽ mua lại các công ty truyền thống về quyền sở hữu và giao dịch bảo đảm, sau đó chuyển đổi số chúng bằng công nghệ AI và blockchain của mình.

Ngược lại, lĩnh vực DeFi cuối cùng đã chào đón nguồn tài chính cho một dự án hàng đầu.

Flying Tulip Hoàn tất vòng tài trợ Series A với định giá 1 tỷ USD

Flying Tulip gần đây đã hoàn thành một Vòng tư nhân Series A trị giá 25,5 triệu USD, đạt được giá trị hoàn toàn pha loãng (FDV) là 1 tỷ USD. Vòng này được dẫn dắt bởi Amber Group, Fasanara Digital và Paper Ventures.

Đồng thời, dự án công bố họ đã huy động thêm 50 triệu USD trên nền tảng được chọn của Impossible Finance và dự kiến sẽ ra mắt đợt bán công khai trên CoinList vào ngày 3 tháng 2. Các cam kết đầu tư đã vượt quá 1,36 tỷ USDDo có mức trần cố định nhằm ngăn chặn sự pha loãng quá mức, sức chứa còn lại chỉ còn khoảng 400 triệu USD, cho thấy tình trạng đăng ký vượt xa năng lực rất cao.

Sự đổi mới của dự án chủ yếu nằm ở hai lĩnh vực sau:

Tokenomics và Tài chính:

-

Cơ chế bảo vệ vốn: Đây là sự đổi mới lớn nhất của dự án. Các nhà đầu tư nắm giữ "quyền hoàn tiền trên chuỗi", cho phép họ đốt token và thu lại số vốn của mình bất kỳ lúc nào. Cơ chế này cung cấp sự bảo vệ mạnh mẽ về mặt giảm giá, giới hạn rủi ro chỉ còn "chi phí cơ hội".

-

Yield-Funded Buybacks: Số tiền huy động sẽ không được đội ngũ sử dụng trực tiếp mà sẽ được triển khai vào các chiến lược trên chuỗi có rủi ro thấp (ví dụ: Aave, Ethena) để kiếm được lợi tức hàng năm khoảng 4%. Một phần lợi tức do quỹ dự phòng tạo ra sẽ được sử dụng tự động để mua lại và đốt token trên thị trường mở. Điều này có nghĩa là giá trị token được hỗ trợ bởi lợi nhuận thực tế từ vốn.

-

Token đội nhóm Khởi tạo Mở khóa Zero: Không có việc mở khóa ban đầu nào cho phần chia của nhóm; họ chỉ có thể mua lại token trên thị trường mở, điều này làm cho lợi ích của nhóm gắn kết rất chặt chẽ với cộng đồng.

Mức sản phẩm: DeFi hiện tại đang bị phân mảnh: bạn đến Uniswap để giao dịch giao ngay, Aave/Compound để cho vay, và Hyperliquid để giao dịch hợp đồng vĩnh cửu. Vốn bị nằm im giữa các giao thức khác nhau, dẫn đến hiệu suất thấp. Flying Tulip đề xuất khái niệm "Chứng khoán giao ngay là xương sống định giá."

-

Liquidity Thống nhất: Giao dịch giao ngay đóng vai trò là "cột sống định giá" của toàn bộ hệ thống, với bể thanh khoản trực tiếp hỗ trợ cho vay và phái sinh. Thiết kế này đã cải thiện đáng kể hiệu quả sử dụng vốn, cho phép một tài sản thế chấp duy nhất có thể hỗ trợ nhiều hoạt động tài chính khác nhau.

-

Cơ chế thích ứng: Dự án sẽ sử dụng cơ chế tạo thanh khoản AMM + CLOB linh hoạt, có thể điều chỉnh động dựa trên biến động thị trường. Khi biến động thấp, thuật toán tập trung thanh khoản như Curve để giảm thiểu độ trượt; khi biến động cao, nó phân tán thanh khoản như Uniswap để bảo vệ LP và giảm tổn thất tạm thời.

-

Oracleless Derivatives: Sản phẩm hợp đồng vĩnh cửu của nó sử dụng trực tiếp giá giao ngay nội bộ, loại bỏ sự phụ thuộc vào các oracle bên ngoài và xóa bỏ rủi ro tấn công oracle thường gặp trong DeFi truyền thống.

-

Đồng ổn định nội sinh ftUSD: Được đúc bằng các chiến lược Delta-trung lập (ví dụ: giao ngay mua + hợp đồng vĩnh cửu bán), nó không chỉ duy trì sự ổn định về giá trị mà còn tạo ra lợi nhuận cho người nắm giữ thông qua chênh lệch lãi suất (sftUSD).

Việc phát triển của Flying Tulip có thể đánh dấu sự chuyển đổi từ DeFi 2.0 sang DeFi 3.0. Kế hoạch của dự án nhằm xây dựng một tổ chức tài chính trên chuỗi khối bền vững, ít rủi ro và hiệu quả vốn cao thông qua mô hình "bảo vệ vốn + lợi nhuận thực + tích hợp toàn bộ". Những đặt cược lớn từ các tổ chức cũng phản ánh mong muốn của thị trường đối với cách tiếp cận tương đối thực tế này, tập trung nhiều hơn vào việc tạo ra doanh thu.

-

Spotlight Dự án

Cuộc phiêu lưu đổi tên Clawdbot: Từ "Topic Sniping" đến bẫy thanh khoản khi rút khỏi thị trường thứ cấp

Vụ việc "đổi tên để chiếm token" xung quanh Clawdbot ban đầu hoàn toàn không phải là một câu chuyện tiền điện tử. Clawdbot ban đầu là một tác nhân AI mã nguồn mở được thiết kế để chạy cục bộ, giúp người dùng thực hiện các nhiệm vụ thực tế thông qua các giao diện trò chuyện như WhatsApp và Telegram - từ việc dọn dẹp hộp thư đến gửi email, quản lý lịch và đặt chỗ du lịch. Sau khi trở nên nổi tiếng trên GitHub (đạt đỉnh hơn 80 nghìn sao), nó vướng vào một tranh chấp thương hiệu: vì tên gọi gần giống với các thương hiệu liên quan đến Claude/Clawd của Anthropic, nhà sáng lập Peter Steinberger đã được yêu cầu đổi thương hiệu.

Trong quá trình di chuyển nhanh chóng của tổ chức GitHub và tài khoản X, các kẻ lừa đảo đã tận dụng một khoảng thời gian ngắn ngủi—khi tên tài khoản cũ đã được giải phóng và tên mới chưa được bảo vệ đầy đủ—để chiếm quyền kiểm soát và đánh cắp tài khoản. Tài khoản bị xâm nhập sau đó đã quảng bá một token meme Solana không liên quan với cùng mã $CLAWD. Dòng tiền đầu cơ đã đẩy vốn hóa thị trường của nó vượt quá 16 triệu USD trong vòng vài giờ trước khi nhanh chóng sụp đổ—một chu kỳ token tiêu biểu cho "chuyến đi vòng quanh 24 giờ". Mặc dù X đã can thiệp nhanh chóng, tài khoản được cho là vẫn ở trong tình trạng bị xâm nhập trong khoảng 20 phút—một khoảng thời gian đủ để, theo tiêu chuẩn của token meme, kích hoạt việc phân phối và cho phép bán ở giai đoạn đầu.

Quan trọng là, hậu quả không chỉ dừng lại ở việc đổi thương hiệu một lần. Sau khi xảy ra tranh chấp thương hiệu, tài khoản bị xâm phạm, giả mạo và sự nhầm lẫn rộng hơn, dự án đã trải qua một lần đổi thương hiệu thứ hai và cuối cùng đã chọn OpenClaw, với trang web chính thức đã được cập nhật thành openclaw.ai. Những ảnh hưởng lan tỏa về an ninh cũng gia tăng—từ các chiến dịch giả mạo đến phân phối tải độc hại—tận dụng cửa sổ kỹ thuật xã hội cổ điển được tạo ra bởi "nhiều lần đổi tên + sự nhận diện chậm của người dùng." Nói cách khác, đội ngũ không chỉ bị buộc phải đổi tên; họ còn bị thúc đẩy nhanh chóng củng cố các luồng công việc phi sản phẩm: an ninh tài khoản, xác minh kênh chính thức, và truyền thông rủi ro chuỗi cung ứng.

Trên bề mặt, đây có vẻ là một sự cố đáng tiếc xảy ra một lần. Trên thực tế, nó làm nổi bật một đặc điểm cấu trúc của thị trường thứ cấp tiền điện tử hiện nay. Trong giai đoạn mà các điểm nóng mới khan hiếm và nguồn cung câu chuyện hạn chế, chiến lược "token" nhanh nhất thường không phải là xây dựng một sản phẩm mới hay sáng tạo một câu chuyện mới – mà là nắm bắt chủ đề chính thống mới nhất và chuyển đổi sự chú ý ngoài chuỗi thành thanh khoản trên chuỗi càng nhanh càng tốt.

AI, thể thao, tái thương hiệu doanh nghiệp, tin tức nóng hổi—bất cứ điều gì có thể tạo ra một "ảo ảnh quyền lực" nhất thời hoặc sự bất cân xứng thông tin ngắn hạn đều có thể được đóng gói thành một tài sản chuỗi khối có thể giao dịch. Về mặt đó, cơ chế không có gì khác biệt cơ bản so với các đồng tiền sao hoặc chu kỳ meme cổ điển: cả hai đều vay mượn sự chú ý bên ngoài để lấp đầy khoảng trống nội tại trong câu chuyện.

Sự khác biệt chính là ý định. Các đồng tiền của người nổi tiếng hoạt động dưới sự kỳ vọng công khai về việc tạo ra lợi nhuận; hầu hết các nhà sáng lập AI không có ý định phát hành token, nhưng cuối cùng họ lại phải gánh chịu những chi phí thực sự—tổn hại về danh tiếng, sự nhầm lẫn của người dùng, và thậm chí là sự quấy rối. Steinberger công khai tách biệt bản thân khỏi token, bày tỏ sự tức giận và cảnh báo rằng hành vi này đang gây hại cho dự án, đồng thời nhấn mạnh đến áp lực và sự quấy rối đi kèm.

Nguồn dữ liệu: X

Đáng chú ý, nhãn giao dịch "Clawd/Clawdbot" không chỉ giới hạn trên Solana. Trên Base, các cặp có tên tương tự hoặc liên quan đã xuất hiện và lan rộng nhanh chóng. Loại lan truyền tên xuyên chuỗi này làm tăng đáng kể rủi ro gán sai—đặc biệt khi tài sản đó không được phát hành hoặc ủy quyền bởi chính dự án. Trong những thời điểm đó, thị trường có xu hướng coi một cái tên quen thuộc là đại diện cho tính hợp pháp, điều này làm gia tăng thêm sự mong manh vốn đã được tạo ra bởi việc "mua mà không kiểm chứng" kết hợp với "khả năng thanh khoản thoát vốn mỏng".

Cuối cùng, sự việc này cho thấy một điểm yếu cấu trúc mà hiện tại đã khó có thể bỏ qua trên thị trường thứ cấp: sự kết hợp của mua sắm theo xung động mà không cần xác minh và thiếu thanh khoản để thoát có thể làm thay đổi rủi ro theo cách phi tuyến tính ngay khi câu chuyện được điều chỉnh. Đối với nhiều người tham gia, quyết định mua có thể bị kích hoạt bởi một bài đăng lại, một tài khoản, hoặc một tín hiệu nhầm lẫn cho thấy sự ủng hộ. Tuy nhiên, những khoản lỗ thường không đến từ việc "hiểu sai câu chuyện", mà đến từ việc rơi vào một vị thế mà không thể thoát ra được.

Những tài sản này thường thể hiện hiện tượng "ảo thị phần vốn" điển hình: giá và thị phần vốn hóa có thể được nâng đỡ tạm thời bởi những nhóm vốn cực kỳ mỏng, tạo ra ảo ảnh về sự thịnh vượng—cho đến khi sự chú ý giảm dần, giao dịch đóng băng và thị trường suy thoái từ "có thể giao dịch" sang "không thể thoát ra." Trong các giao dịch meme theo chủ đề, "ưu thế thông tin" được cảm nhận thường chỉ là việc nhìn thấy nút lan truyền sớm hơn. Rào cản cứng xác định kết quả là liệu token có đủ độ sâu, độ trượt kiểm soát được và tính liên tục giao dịch bền vững để hỗ trợ việc thoát ra hay không. Trong môi trường thị trường ồn ào như vậy, kiểm soát rủi ro và xác minh thứ cấp thường quan trọng hơn nhiều so với việc truy đuổi chính câu chuyện.

Giới thiệu về KuCoin Ventures

KuCoin Ventures là bộ phận đầu tư hàng đầu của sàn giao dịch KuCoin, nền tảng tiền điện tử toàn cầu hàng đầu được xây dựng trên nền tảng niềm tin, phục vụ hơn 40 triệu người dùng tại hơn 200 quốc gia và khu vực. Với mục tiêu đầu tư vào các dự án tiền điện tử và blockchain đột phá nhất của kỷ nguyên Web 3.0, KuCoin Ventures hỗ trợ các nhà xây dựng tiền điện tử và Web 3.0 cả về mặt tài chính và chiến lược, dựa trên những hiểu biết sâu sắc và nguồn lực toàn cầu.

Là một nhà đầu tư thân thiện với cộng đồng và dựa trên nghiên cứu, KuCoin Ventures làm việc chặt chẽ với các dự án trong danh mục đầu tư suốt cả vòng đời của chúng, tập trung vào các cơ sở hạ tầng Web3.0, AI, ứng dụng người dùng, DeFi và PayFi.

Thông báo từ chối trách nhiệm Thông tin thị trường chung này, có thể đến từ các nguồn bên thứ ba, thương mại hoặc tài trợ, không phải là lời khuyên tài chính hoặc đầu tư, một lời chào mời, mời chào, hoặc đảm bảo. Chúng tôi từ chối mọi trách nhiệm về độ chính xác, tính đầy đủ, độ tin cậy của thông tin và bất kỳ tổn thất nào phát sinh. Đầu tư/giao dịch có rủi ro; hiệu suất quá khứ không đảm bảo kết quả tương lai. Người dùng nên tự nghiên cứu, đánh giá cẩn trọng và tự chịu trách nhiệm hoàn toàn.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.