Báo cáo hàng tuần của KuCoin Ventures: Sự chuyển hướng cứng rắn của Fed kích hoạt dòng tiền rút ra kỷ lục từ các quỹ ETF, RWA tái định hình tín dụng trên chuỗi, và vốn đổ dồn vào các thị trường dự đoán

2026/06/30 10:59:00

1. Điểm nổi bật thị trường hàng tuần

Việc tích hợp cho vay DeFi và RWA đang tăng tốc: Aave nhận được sự công nhận từ các tổ chức truyền thống trong khi Kraken mở rộng sâu hơn

Tuần trước, dù thị trường tiền điện tử rộng lớn tiếp tục chịu áp lực, sự quan tâm của các tổ chức đối với RWA và lớp cho vay DeFi không có dấu hiệu hạ nhiệt. Aave Horizon tiếp tục phát triển thị trường cho vay có tài sản RWA làm tài sản đảm bảo đạt tiêu chuẩn tổ chức, Standard Chartered đưa ra mục tiêu giá tăng trưởng dài hạn tích cực cho AAVE, và Kraken được báo cáo là đang trong các cuộc thảo luận tiềm năng về giao dịch liên quan đến Aave sau khi mở rộng kinh doanh cổ phiếu được token hóa. Cùng nhau, những phát triển này cho thấy một xu hướng rõ ràng: RWA đang tiến xa hơn khỏi giai đoạn “token hóa tài sản” để bước vào giai đoạn tài chính chức năng hơn, nơi tài sản có thể được sử dụng làm tài sản đảm bảo, vay mượn và tích hợp vào quá trình tạo lợi nhuận trên chuỗi.

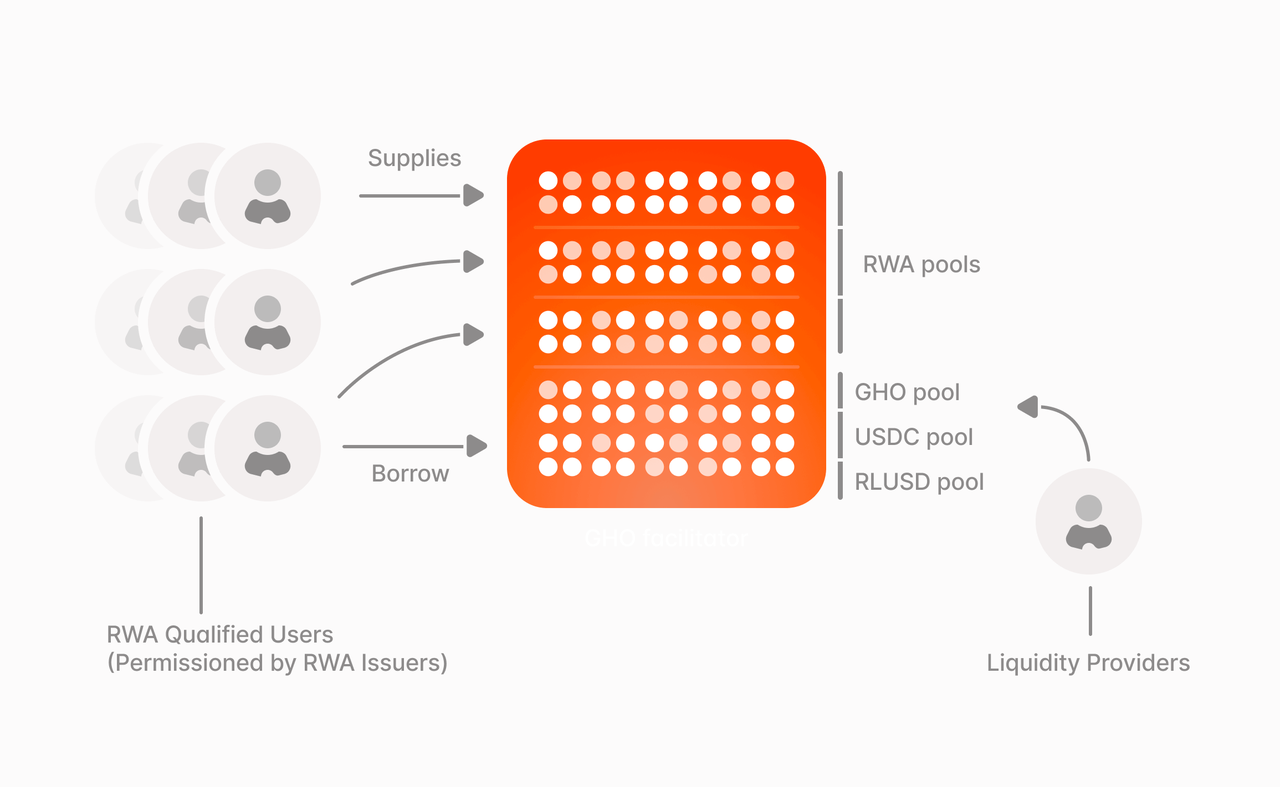

Aave Horizon là một trong những ví dụ trực tiếp nhất về các giao thức cho vay DeFi tích hợp với RWA. Thiết kế cốt lõi của nó không chỉ đơn thuần là thêm tài sản RWA để hiển thị, mà còn kết nối hai loại nhu cầu thông qua cấu trúc lai. Một bên là lớp tài sản đảm bảo RWA được cấp phép, nơi các tổ chức đủ điều kiện có thể sử dụng trái phiếu được token hóa, quỹ được token hóa và các tài sản khác làm tài sản đảm bảo. Bên kia là lớp thanh khoản stablecoin không cần cấp phép, nơi người dùng có thể cung cấp các stablecoin như USDC, RLUSD và GHO để kiếm lợi nhuận từ những người vay tổ chức. Thông qua cấu trúc này, các tài sản RWA trước đây tương đối tĩnh và ít thanh khoản bắt đầu có khả năng tài trợ trên chuỗi, trong khi cơ sở tài sản đảm bảo của các giao thức cho vay DeFi mở rộng từ tài sản bản địa mã hóa sang tài sản thực tế.

Nguồn dữ liệu: Trang web chính thức của Aave

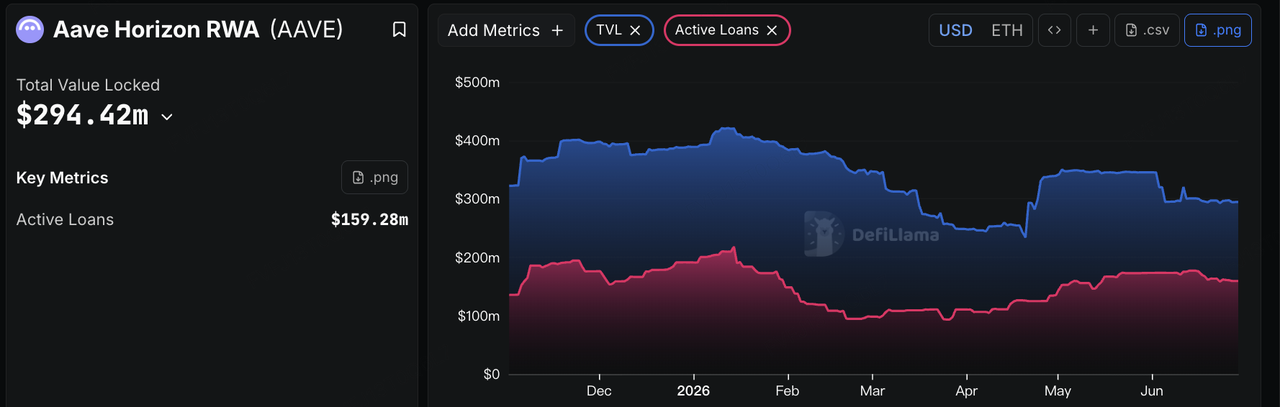

Sự thay đổi này giải quyết một trong những điểm nghẽn cốt lõi của thị trường RWA hiện tại: việc token hóa một tài sản không nhất thiết có nghĩa là tài sản đó có thể được sử dụng một cách hiệu quả. Trước đây, hoạt động RWA chủ yếu tập trung vào việc phát hành các trái phiếu được token hóa, quỹ thị trường tiền tệ, tín dụng tư nhân và các tài sản tương tự, với sự chú ý của thị trường tập trung vào việc lưu ký, tuân thủ, lợi suất và quy mô. Tuy nhiên, đối với DeFi, câu hỏi quan trọng hơn là liệu những tài sản này có thể tham gia vào các quy trình thế chấp, cho vay, tái tài trợ và phân phối lợi suất hay không. Ý nghĩa của Horizon nằm ở việc biến RWA từ các tài sản trên chuỗi tĩnh thành tài sản thế chấp có thể tham gia vào quá trình tạo tín dụng, đẩy câu chuyện RWA từ lớp phát hành sâu hơn vào lớp cho vay trên chuỗi. Về mặt dữ liệu, Aave Horizon đã đạt tới hàng trăm triệu đô la Mỹ trong số tiền nạp vào lĩnh vực cho vay RWA và đã bắt đầu tạo ra nhu cầu vay thực tế, cho thấy một số tài sản được token hóa đang dần vượt ra ngoài trạng thái nắm giữ tĩnh trên chuỗi và bước dần vào các kịch bản tài chính có thế chấp và cho vay stablecoin.

Nguồn dữ liệu: DeFiLlama

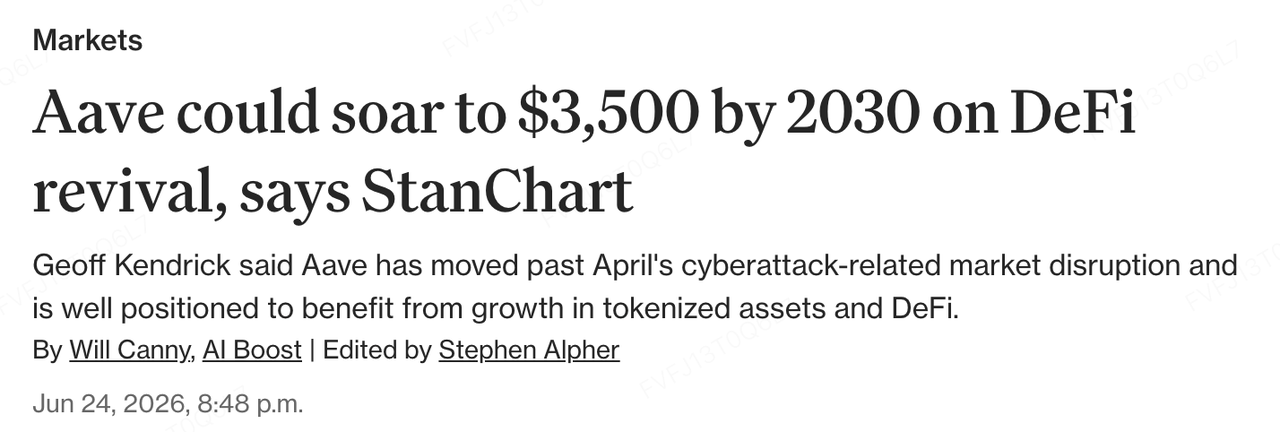

Các tổ chức truyền thống cũng đang đưa ra lập trường rõ ràng hơn. Geoff Kendrick, Trưởng bộ phận Nghiên cứu Tài sản Kỹ thuật số Toàn cầu tại Standard Chartered, vừa mới bắt đầu đánh giá AAVE và đặt mục tiêu giá cuối năm 2030 ở mức 3.500 USD. Lập luận cốt lõi không chỉ đơn thuần là một khoản đặt cược vào thị phần ngắn hạn của Aave, mà là quan điểm cho rằng sự mở rộng của stablecoin, việc token hóa RWA và việc sử dụng ngày càng tăng các tài sản được token hóa trong DeFi sẽ thúc đẩy tăng trưởng đáng kể trong số tài sản hoạt động trong DeFi. Nói cách khác, quan điểm tích cực của Standard Chartered đối với Aave dựa trên việc xem nó như một lớp hạ tầng phân phối và thanh khoản cốt lõi cho một tương lai trong đó RWA và stablecoin ngày càng thâm nhập vào các thị trường cho vay trên chuỗi. Ý nghĩa của báo cáo không nằm ở mục tiêu giá ngắn hạn, mà ở việc một ngân hàng truyền thống bắt đầu đánh giá lại giá trị của các giao thức DeFi thông qua một khung phân tích gần với cách các tổ chức tài chính thường sử dụng. Aave không còn chỉ được xem là một giao thức cho vay phụ thuộc vào chu kỳ đòn bẩy thuần crypto, mà ngày càng được phân tích qua lăng kính “tiền gửi, vay mượn, biên lãi suất ròng và doanh thu giao thức”.

Nguồn dữ liệu: CoinDesk

Các phát triển trên nền tảng giao dịch cũng đáng chú ý. Kraken trước đó đã hoàn tất việc mua lại Backed Finance, tích hợp sâu hơn các khả năng phát hành, giao dịch và thanh toán đằng sau xStocks. Gần đây, các báo cáo cho thấy công ty mẹ của Kraken, Payward, đang đánh giá một giao dịch tiềm năng để mua khoảng 15% Aave Group với định giá ước tính khoảng 385 triệu USD. Mặc dù người sáng lập Aave sau đó đã phủ nhận một số tuyên bố quan trọng, bao gồm ý tưởng bán AAVE với chiết khấu lớn, và giao dịch này vẫn chưa được xác nhận, tin đồn này vẫn phản ánh sự quan tâm chiến lược của các nền tảng tiền điện tử lớn đối với lớp cho vay DeFi và cơ sở hạ tầng RWA. Đối với Kraken, cổ phiếu được token hóa, các sản phẩm sinh lời trên chuỗi và các khoản đầu tư vào giao thức tiềm năng đang cùng củng cố hành trình của họ từ một nền tảng giao dịch trở thành một giao diện tài chính đa tài sản.

Nhìn chung, các trường hợp của Aave và Kraken cho thấy sự tích hợp giữa RWA và DeFi đang tiến triển theo hai hướng. Một mặt, các giao thức DeFi như Aave Horizon đang hấp thụ tài sản đảm bảo RWA của tổ chức và thanh khoản stablecoin, biến các tài sản thực thành một phần của thị trường cho vay trên chuỗi. Mặt khác, các nền tảng giao dịch như Kraken đang mở rộng vị thế của mình từ sàn giao dịch thành các cổng tài chính đa tài sản thông qua cổ phiếu được token hóa, các sản phẩm sinh lời và các khoản đầu tư giao thức tiềm năng. Điểm hội tụ là giá trị tương lai của RWA không chỉ phụ thuộc vào việc tài sản có thể được phát hành trên chuỗi hay không, mà còn phụ thuộc vào việc chúng có thể bước vào các mạng lưới tài chính trên chuỗi để vay, thanh toán, kết hợp và tạo sinh lời hay không.

Tuy nhiên, xu hướng này vẫn ở giai đoạn đầu. Lớp tài sản thế chấp được phép của Horizon giúp đáp ứng các yêu cầu tuân thủ của tổ chức, nhưng việc đưa vào, định giá, hoàn trả và quản lý thanh khoản của tài sản thế chấp RWA vẫn cần các cơ chế kiểm soát rủi ro chín muồi hơn. Việc nhu cầu vay vốn từ tổ chức có thể được duy trì hay không cũng phụ thuộc vào lợi thế chi phí tương đối của tài chính stablecoin trên chuỗi so với các kênh tài trợ truyền thống. Đối với các giao thức DeFi, giá trị dài hạn của cho vay có thế chấp RWA sẽ không chỉ phụ thuộc vào sự tăng trưởng quy mô tài sản, mà còn phụ thuộc vào việc liệu chúng có thể tạo ra nhu cầu vay thực tế ổn định, bền vững và được kiểm soát rủi ro hay không.

Nhìn về tương lai, các chỉ số chính cho RWA và cho vay DeFi sẽ chuyển từ TVL đơn giản sang các chỉ số tài chính sâu hơn, bao gồm quy mô khoản nạp của Aave Horizon, khối lượng vay thực tế, thành phần tài sản thế chấp, mức độ sử dụng stablecoin, chi phí vay của tổ chức và nhu cầu đối với GHO, RLUSD, USDC và các stablecoin khác trên các thị trường cho vay. Nếu các tài sản RWA tiếp tục được đưa vào các giao thức cho vay như Aave và Morpho và tạo ra nhu cầu tài chính có thế chấp ổn định, câu chuyện RWA sẽ tiến xa hơn từ lớp phát hành tài sản sang các thị trường tín dụng trên chuỗi và cơ sở hạ tầng sinh lời.

2. Tín hiệu thị trường được chọn hàng tuần

Dòng tiền ra khỏi ETF ghi nhận mức cao và thanh lý đòn bẩy, Fed trở nên cứng rắn hơn, và dòng vốn tràn vào các thị trường dự đoán

Tuần trước, các chỉ số chuẩn của Mỹ chịu áp lực rộng rãi, với S&P 500 giảm gần 2% và Nasdaq 100 lao dốc hơn 4%. Cuộc bán tháo do người dùng bán lẻ gây ra đối với cổ phiếu chip AI đã phơi bày sức mạnh phá hủy của các cơ chế đầu cơ thị trường hiện đại khi xu hướng đảo chiều. Hiện tại, các quỹ ETF sử dụng phái sinh để cung cấp lợi nhuận đòn bẩy đang quản lý hơn 270 tỷ USD tài sản toàn cầu. Dòng chảy mua và bán cơ học của các sản phẩm này có khả năng đã khuếch đại đợt bán tháo rộng rãi gần đây. Ví dụ, một quỹ đòn bẩy liên kết với SpaceX đã giảm khoảng 40% ngay sau khi ra mắt, khiến các nhà đầu tư theo đuổi làn sóng hào hứng phải đối mặt với tổn thất đáng kể.

Sự căng thẳng giữa Mỹ và Iran có dấu hiệu dịu bớt, khi cả hai bên đồng ý ngừng các cuộc không kích và lên kế hoạch nối lại các cuộc đàm phán tại Qatar, tập trung vào các vấn đề như eo biển Hormuz và chấm dứt xung đột. Về mặt chính sách, Bộ Tài chính Mỹ đã ban hành Giấy phép Chung X, cho phép các giao dịch dầu mỏ Iran được thanh toán bằng đô la Mỹ. Nhờ tâm lý trú ẩn an toàn suy giảm, dầu Brent đã giảm từ mức cao nhất và dao động quanh mức 72,50 USD/thùng.

Ngân hàng Bank of America đã nâng cao triển vọng vĩ mô toàn cầu: Dù có những biến động địa chính trị, BofA đã tăng dự báo tăng trưởng GDP toàn cầu năm 2026 lên 3,2% và kỳ vọng sẽ tăng tốc lên 3,5% vào năm 2027, nhờ các yếu tố cấu trúc như làn sóng đầu tư vào AI, các chính sách mạnh mẽ của Mỹ và chu kỳ xuất khẩu châu Á.

Nguồn dữ liệu: coinmarketcap

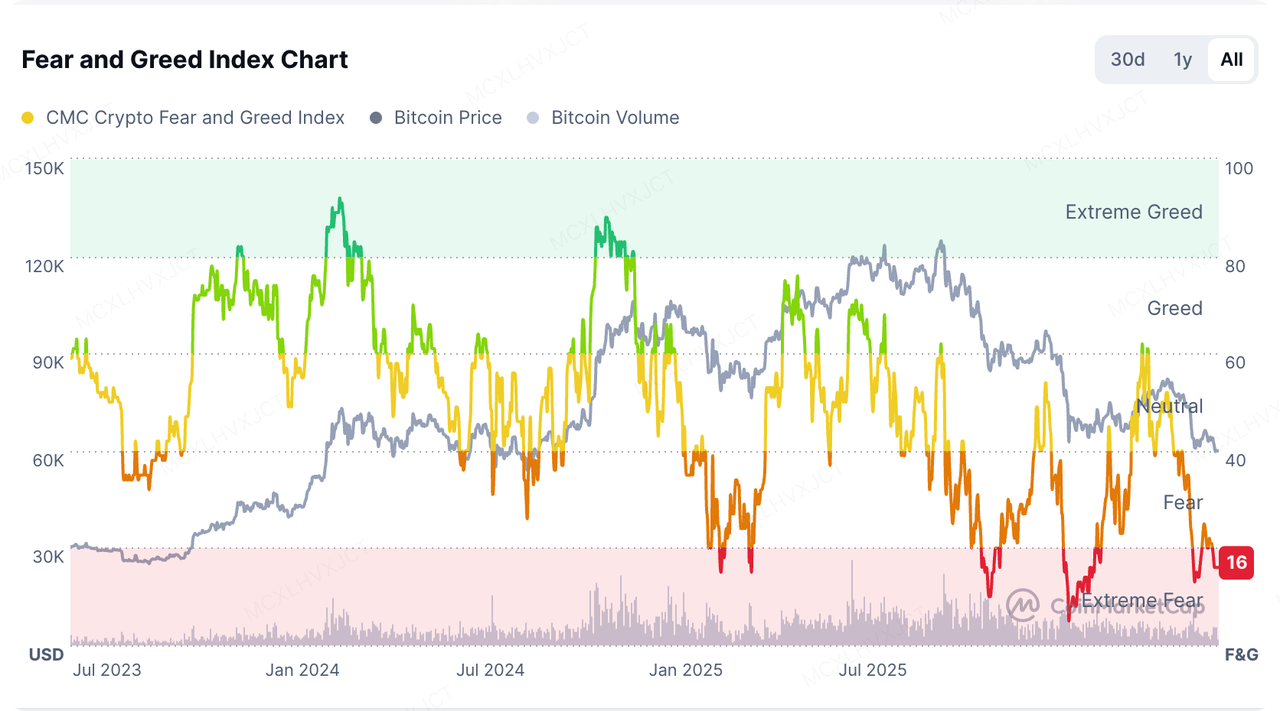

Sự hoảng loạn trên thị trường tiền điện tử vẫn tiếp diễn, với Chỉ số Nỗi sợ và Tham lam giảm xuống mức 15 (gần mức thấp kỷ lục 5 được thiết lập vào tháng 2 năm 2026). Vốn đã rõ ràng rút về các tài sản vốn hóa lớn. Tỷ lệ thị phần của bitcoin hiện ở mức 58,1%, trong khi Chỉ số Mùa altcoin chỉ ở mức 34, cho thấy một tư thế thị trường cực kỳ phòng thủ.

Trên thị trường chứng khoán Mỹ, hệ sinh thái đòn bẩy phái sinh tiền điện tử liên quan đến Strategy Inc. đang chịu áp lực lớn. Các ETF đòn bẩy dài/ngắn gắn với nó, được ra mắt năm 2024, đã giảm hơn 90% kể từ khi ra mắt, và cổ phiếu ưu đãi của nó, STRC, từng rơi xuống dưới $71, lệch xa so với giá mục tiêu $100. Điều này cho thấy dưới áp lực thanh khoản, việc tái cơ cấu của các nhà đầu tư sử dụng đòn bẩy cao đang làm rung chuyển đáng kể niềm tin trên thị trường thứ cấp.

Khi xem xét mô hình thanh khoản vĩ mô, trạng thái thị trường hiện tại có thể khác biệt căn bản so với các thị trường giảm điểm hệ thống năm 2018 và 2022, vốn bị thúc đẩy bởi "thắt chặt Fed + co hẹp M2". Với tổng nguồn thanh khoản (mở rộng bảng cân đối kế toán của Fed và tăng trưởng M2) vẫn đang tiếp tục mở rộng, đợt điều chỉnh hiện tại mang nhiều đặc điểm của việc chốt lời ở mức cao, thanh lý đòn bẩy và luân chuyển vốn vào lĩnh vực AI.

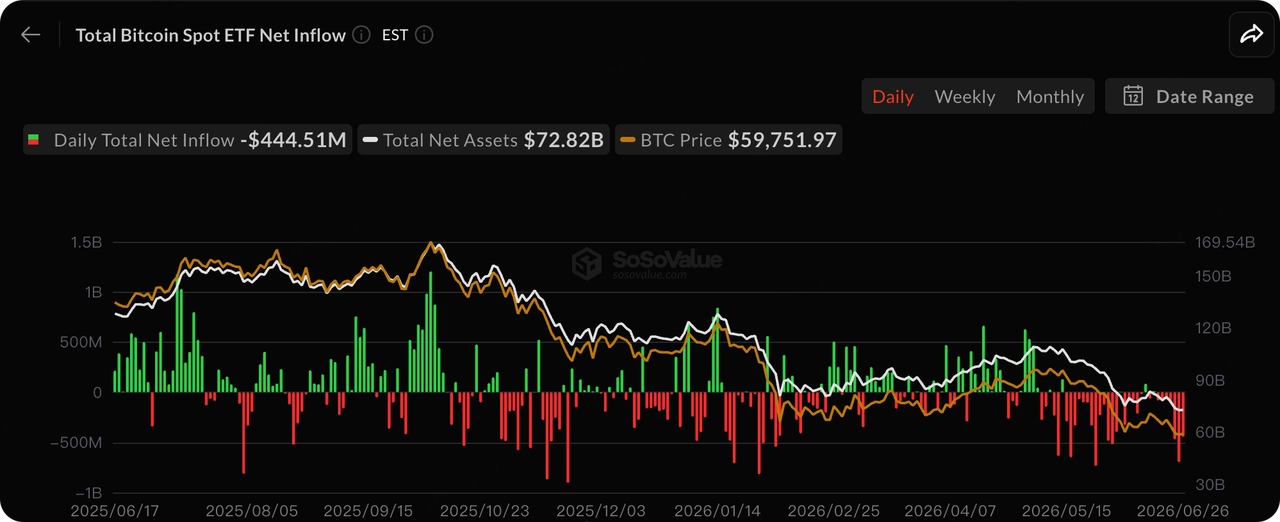

Nguồn dữ liệu: SoSoValue

Vốn ETF, trước đây là người mua tăng dần chính thúc đẩy giá bitcoin, hiện đã rõ ràng chuyển thành người bán tăng dần. Các ETF bitcoin Spot tại Mỹ đã ghi nhận dòng tiền ròng ra trong tuần thứ bảy liên tiếp, với khoản hoàn trả tuần mới nhất đạt 1,79 tỷ USD (cao thứ hai trong lịch sử). Tổng dòng tiền ra tích lũy 20 ngày liên tục đạt 5,42 tỷ USD, đánh dấu mức rút vốn nghiêm trọng nhất từ trước đến nay.

IBIT của BlackRock trở thành trung tâm của áp lực bán: IBIT ghi nhận chuỗi dài nhất từ trước đến nay với bảy tuần liên tiếp dòng tiền ròng ra ngoài, với mức rút ròng trong một tuần đạt đỉnh ở mức 860 triệu USD. Do giá bitcoin giảm gần đây, nhà đầu tư lẻ trung bình hiện đang ở trạng thái lỗ chưa thực hiện khoảng 40%, đưa tổng lượng rút ròng tích lũy của các quỹ ETF bitcoin trong năm nay lên khoảng 4,5 tỷ USD.

Chảy vốn rộng khắp và kéo dài, làm gia tăng sự chênh lệch giữa vị thế mua dài và bán ngắn trên thị trường. Thuyết giảm giá lập luận rằng trong môi trường lãi suất cao và chính sách Fed thắt chặt, đây là sự co lại rủi ro hệ thống, không chỉ là việc chốt lời thông thường. Trong ngắn hạn, nhu cầu ETF vẫn rất bất ổn, khiến việc xác định đáy tuyệt đối ngày càng khó khăn.

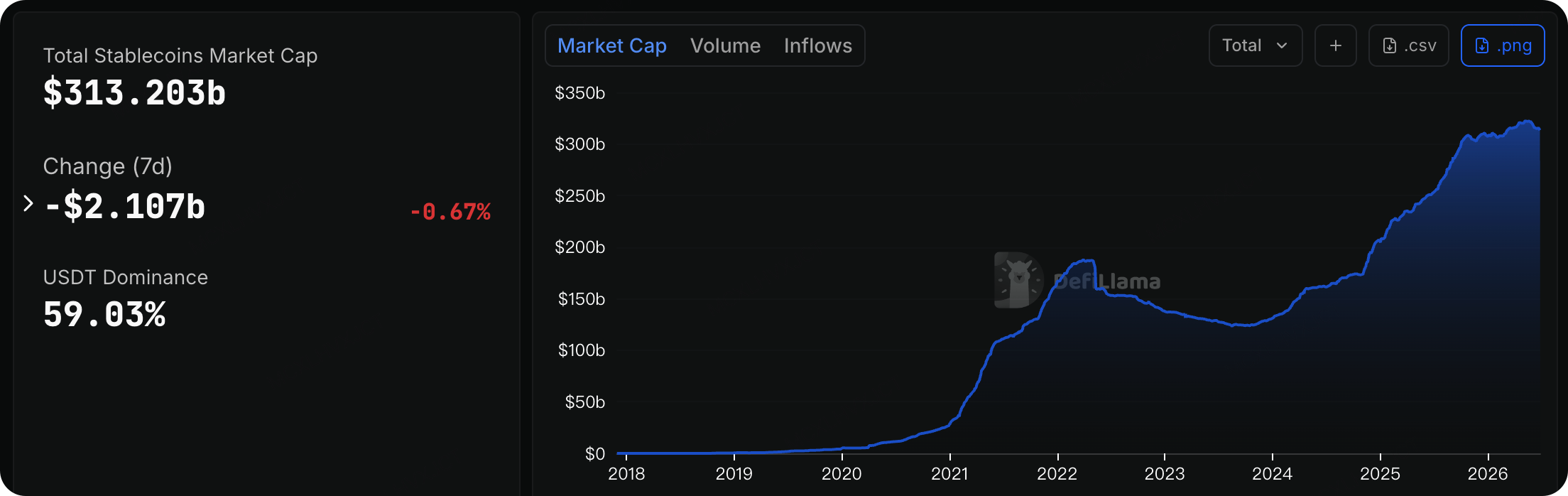

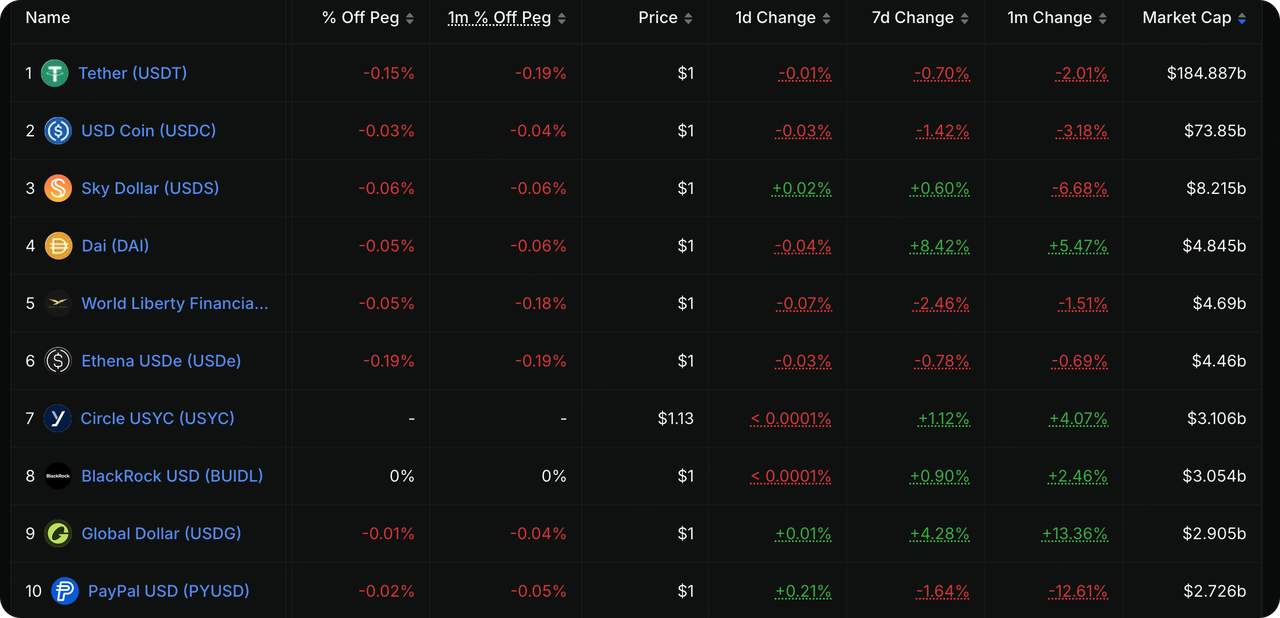

Nguồn dữ liệu: DeFiLlama

Dữ liệu trên chuỗi cho thấy tổng vốn hóa thị trường của các stablecoin trên mạng hiện tại ở mức 313,20 tỷ USD, duy trì ở mức cao lịch sử tuyệt đối. Tuy nhiên, trong vòng 7 ngày qua, thị trường stablecoin ghi nhận dòng tiền ròng ra nhỏ khoảng 2,107 tỷ USD (-0,67%).

Các stablecoin tiền pháp định truyền thống ghi nhận dòng tiền ra, trong khi các tài sản sinh lợi và tài sản RWA thu hút vốn trái với xu hướng. USDT vẫn duy trì vị thế thống trị tuyệt đối với 59,03%, tổng vốn hóa thị trường đạt 184,88 tỷ USD, ghi nhận dòng tiền ra nhẹ 0,70% trong 7 ngày qua. Vốn hóa thị trường của USDC là 73,85 tỷ USD, giảm 1,42% trong cùng giai đoạn. Dòng vốn trên chuỗi tiếp tục chuyển dịch sang các tài sản có khả năng sinh lợi hoặc được hỗ trợ bởi các tài sản tài chính truyền thống có tín nhiệm cao, phản ánh chiến lược phòng thủ cân bằng giữa sự né tránh rủi ro và tìm kiếm lợi nhuận.

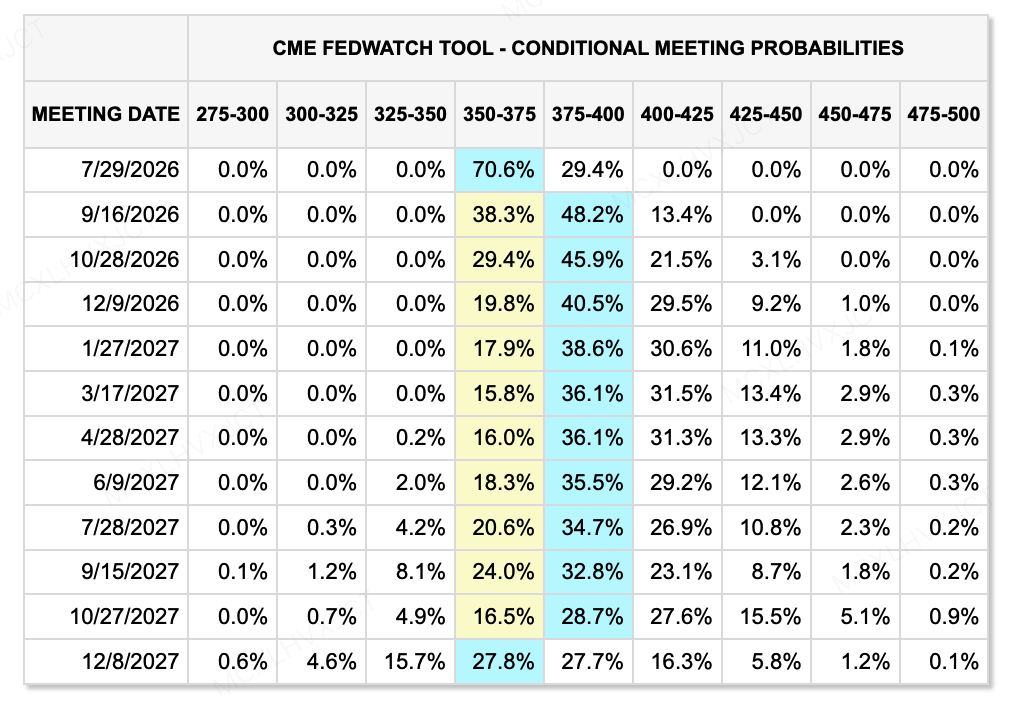

Nguồn dữ liệu: Công cụ CME FedWatch

Nguồn dữ liệu: TradingView

Cấu trúc "hawkish" mới của Fed và đồng USD mạnh hơn: Tuần “Siêu Ngân hàng Trung ương” đã chi phối xu hướng thị trường tiền tệ. Chủ tịch Fed mới Kevin Warsh giữ nguyên lãi suất ở mức 3,5%-3,75% trong cuộc họp FOMC đầu tiên của ông, nhưng xóa bỏ toàn bộ hướng dẫn trước về việc cắt giảm lãi suất, chuyển sang cách tiếp cận hoàn toàn dựa trên dữ liệu. Được thúc đẩy bởi gần một nửa các quan chức dự đoán tăng lãi suất trong năm nay trên biểu đồ dot plot và điều chỉnh tăng dự báo lạm phát (lên 3,6%), Chỉ số đồng USD đã tăng mạnh, thiết lập một giai đoạn rõ ràng về sức mạnh.

Các đồng tiền không phải USD chịu áp lực trong cuộc cạnh tranh giữa các ngân hàng trung ương: Đồng USD mạnh đã ức chế đáng kể các đồng tiền không phải USD. USD/JPY duy trì vững mức 160; Ngân hàng Anh giữ lãi suất ở mức 3,75% với phiếu bầu 7:2, nhưng đồng Bảng Anh suy yếu ngắn hạn dưới áp lực kỳ vọng hawkish của Fed. Trong khi đó, Ngân hàng Nhân dân Trung Quốc đã thực hiện hoạt động bán回购 ngược 300 tỷ nhân dân tệ lần đầu tiên trong lịch sử, nhằm làm dịu biến động tài trợ cuối quý và dần tối ưu hóa kiểm soát lãi suất ngắn hạn.

Lạm phát cho thấy mức độ dai dẳng mạnh mẽ: Chủ tịch Fed Richmond Tom Barkin cảnh báo rằng chỉ số giá PCE tháng Năm tăng 4,1% so với cùng kỳ năm trước—mức cao nhất kể từ tháng 4/2023—cho thấy lạm phát vẫn còn quá cao. Việc tiếp tục mở rộng cơ sở hạ tầng AI và sự thay đổi trong logic định giá của doanh nghiệp đang góp phần làm lạm phát kéo dài. Dựa trên điều này, các chuyên gia phân tích của Bank of America dự kiến Fed sẽ tăng lãi suất ba lần bắt đầu từ tháng Chín này, tổng cộng 75 điểm cơ bản.

Các sự kiện quan trọng cần theo dõi trong tuần này:

Kể từ thứ Sáu (ngày 3 tháng Bảy) là ngày lễ Hoa Kỳ kỷ niệm Ngày Độc Lập (), các dữ liệu kinh tế quan trọng và sự kiện cốt lõi tập trung chủ yếu từ thứ Ba đến thứ Năm. Hãy cảnh giác với mức độ biến động thị trường tăng cao trong khung thời gian này:

-

Ngày 30 tháng Sáu (Thứ Ba)

-

Chỉ số PMI sản xuất/phi sản xuất chính thức của Trung Quốc: Thị trường dự báo PMI sản xuất tháng Sáu ở mức 50,2 (trước đó: 50,0) và dịch vụ ở mức 49,9 (trước đó: 50,1).

-

Mỹ tháng 5: Số lượng việc làm mở và sự tự tin của người tiêu dùng: JOLTS dự kiến giảm xuống còn 7,28 triệu từ mức 7,618 triệu trước đó.

-

-

Ngày 1 tháng Bảy (Thứ Tư)

-

Đỉnh điểm Diễn đàn ECB: Bốn người đứng đầu ngân hàng trung ương lớn, bao gồm Chủ tịch Fed Warsh và Chủ tịch ECB Lagarde, sẽ phát biểu trên cùng một sân khấu. Trong giai đoạn “sương mù dữ liệu” này, phiên thảo luận nhóm sẽ là cửa sổ chính để thị trường đánh giá lộ trình thắt chặt toàn cầu cho nửa cuối năm.

-

Chỉ số PMI sản xuất ISM của Mỹ tháng 6: Dự báo thị trường là 53,7 (trước đó: 54,0)(). Nếu chỉ số này có thể duy trì ở vùng mở rộng trên 50, nó sẽ tiếp tục xác nhận sự bền vững của nền kinh tế vĩ mô; nếu giảm bất ngờ xuống dưới 50, nó có thể là tín hiệu cảnh báo về sự bất ổn kinh tế.

-

Thay đổi việc làm ADP tháng 6 của Mỹ: Dự kiến tăng 118K (trước đó: 122K), cung cấp những manh mối quan trọng cho NFP ngày hôm sau.

-

Lạm phát Khu vực Đồng tiền chung châu Âu: CPI tháng 6 so với cùng kỳ năm trước (Dự báo: 3,0%, Trước đó: 3,2%).

-

-

Ngày 2 tháng Bảy (Thứ Năm)

-

Do kỳ nghỉ, báo cáo việc làm phi nông nghiệp (NFP) tháng 6 của Mỹ sẽ được công bố sớm vào tối thứ Năm lúc 20:30(). Thị trường hiện kỳ vọng thêm 114K việc làm đã điều chỉnh theo mùa (giảm đáng kể so với mức 172K trước đó); tỷ lệ thất nghiệp dự báo không đổi ở mức 4,3%.

-

Cùng được công bố đồng thời là số liệu yêu cầu trợ cấp thất nghiệp lần đầu của Mỹ (Dự báo: 220K, Trước đó: 215K). Nhiệt độ của thị trường lao động sẽ là yếu tố quyết định chính cho việc Fed có tái khởi động chu kỳ tăng lãi suất vào mùa thu hay không.

-

Quan sát về tài trợ thị trường chính:

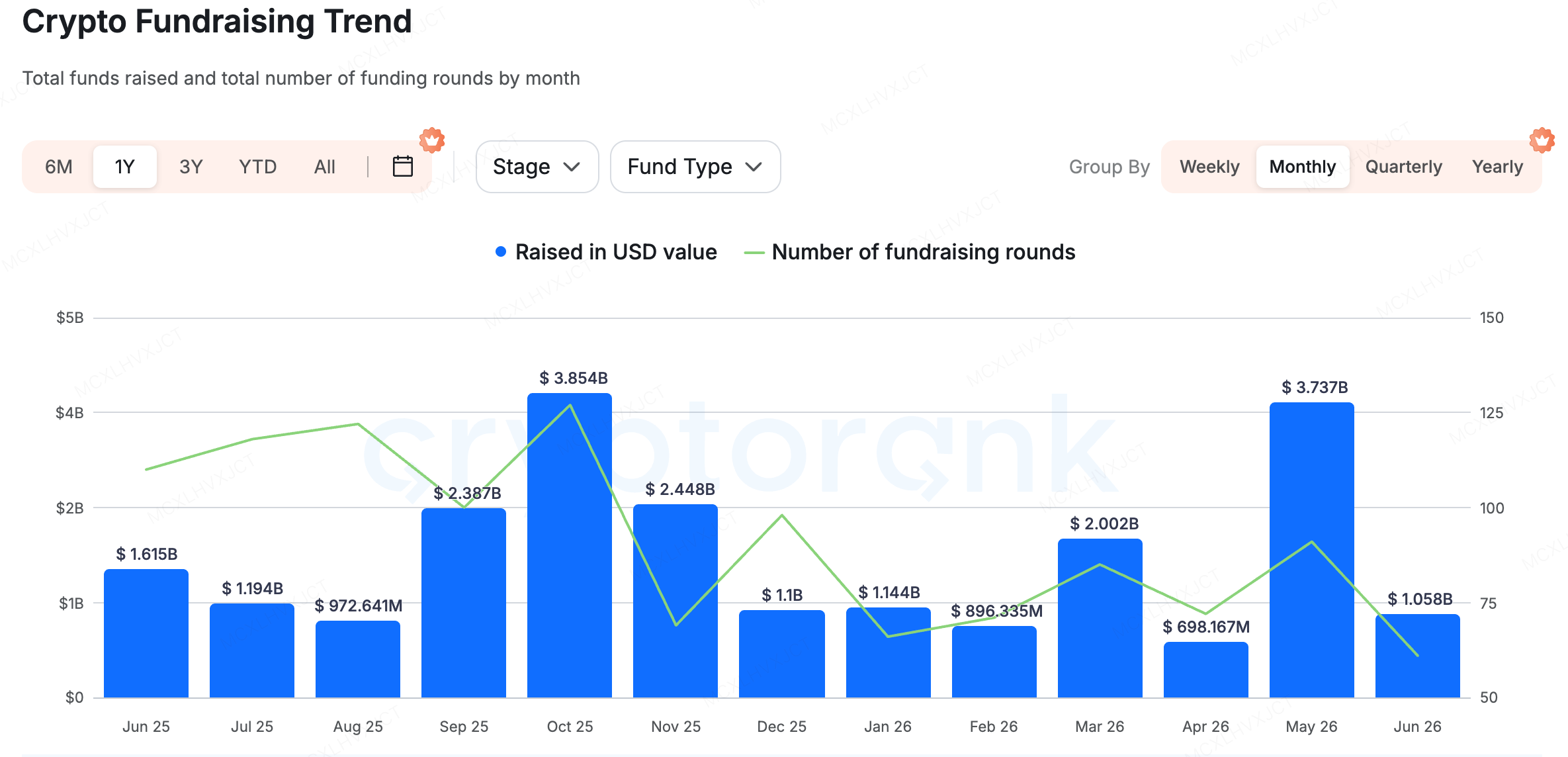

Nguồn dữ liệu: CryptoRank

Tổng vốn trên thị trường sơ cấp đã phục hồi nhẹ, tiếp tục thể hiện sự phân hóa cấu trúc rõ rệt. Các quỹ quy mô lớn tập trung mạnh vào cơ sở hạ tầng, AI và các lĩnh vực ứng dụng cụ thể. Đồng thời, quá trình sáp nhập và sáp nhập trong ngành đang gia tốc, với nhiều giao dịch M&A gần đây. Ví dụ, vào ngày 25 tháng Sáu, nền tảng tiền điện tử Bitbank đã công bố một thương vụ M&A trị giá 289 triệu USD; ngoài ra, Suilend và 250 Digital cũng đã hoàn tất các giao dịch M&A gần đây.

Sau các vòng huy động vốn khổng lồ của Polymarket và Kalshi, vào ngày 24 tháng 6, ứng dụng thị trường dự đoán thể thao Onyx Odds thông báo hoàn tất vòng Series A trị giá 20 triệu USD, đẩy định giá công ty lên 220 triệu USD. Vòng huy động vốn này do công ty mẹ của Kraken, Payward, dẫn đầu. Động thái này càng chứng minh rằng, trong bối cảnh những cuộc cạnh tranh vĩ mô và các sự kiện thể thao/lựa chọn lớn, "tổng hợp thông tin và giao dịch sự kiện" đang trở thành một lĩnh vực cốt lõi được cả tài chính truyền thống và vốn bản địa crypto ưa chuộng.

Onyx Odds được thành lập vào năm 2025 và có trụ sở chính tại New York. Nền tảng ban đầu bắt đầu với mô hình "sổ xố thể thao miễn phí", nhắm đến các tiểu bang Hoa Kỳ nơi cá cược thể thao truyền thống chưa được hợp pháp hóa. Trong giai đoạn sản phẩm đầu tiên, nó sử dụng hệ thống hai loại tiền ảo—Onyx Coins và Onyx Cash—để dự đoán các sự kiện thể thao, nơi người dùng có thể nhận Onyx Coins miễn phí chỉ bằng cách đăng nhập và tương tác hàng ngày. Định dạng này tương tự như các chương trình xổ số, nơi người chiến thắng được chọn hoàn toàn ngẫu nhiên bởi hệ thống hoặc thủ công, không yêu cầu kỹ năng. Dưới mô hình tuân thủ này, nó hoạt động hợp pháp tại hơn 40 tiểu bang Hoa Kỳ, bao gồm các môn thể thao chính như NFL, NBA và MLB.

Vào tháng 11 năm 2025, Onyx Odds đã công bố mối quan hệ đối tác chiến lược độc quyền với thị trường dự đoán Polymarket. Bằng cách tận dụng Polymarket để ra mắt các hợp đồng sự kiện thể thao được CFTC điều chỉnh, công ty đã bước đi quan trọng vào thị trường dự đoán tuân thủ chính thống.

Vì Payward sở hữu tư cách kép là Bên chấp nhận thanh toán giao sau (FCM) đăng ký với CFTC và Thị trường hợp đồng được chỉ định (DCM), Onyx Odds dự định sử dụng nền tảng công nghệ phái sinh Hoa Kỳ được cấp phép đầy đủ của Payward để vận hành các sản phẩm thị trường dự đoán, đồng thời lên kế hoạch tích hợp các tính năng giao dịch tiền điện tử trực tiếp vào ứng dụng Onyx. Đối với Onyx, sự liên kết sinh thái này tiết kiệm hàng năm thời gian và chi phí khổng lồ liên quan đến việc tự ứng tuyển giấy phép và xây dựng động cơ giao dịch, giúp họ tiếp cận thị trường nhanh hơn nhiều.

Hành trình của Onyx Odds phản ánh một xu hướng đang diễn ra trong không gian thị trường dự đoán: sử dụng các sản phẩm phái sinh tuân thủ như một lớp vỏ để dẫn dòng lưu lượng cá cược thể thao và sự kiện khổng lồ trực tiếp vào hệ sinh thái giao dịch tiền điện tử. Điều này có thể trở thành một chiến lược chính để thu hút thanh khoản từ nhà đầu tư lẻ và tổ chức trong chu kỳ tiếp theo.

Về KuCoin Ventures

KuCoin Ventures là đơn vị đầu tư hàng đầu của Sàn giao dịch KuCoin – một nền tảng tiền điện tử toàn cầu hàng đầu được xây dựng trên nền tảng niềm tin, phục vụ hơn 40 triệu người dùng tại hơn 200 quốc gia và vùng lãnh thổ. Với mục tiêu đầu tư vào những dự án tiền điện tử và blockchain đột phá nhất của kỷ nguyên Web 3.0, KuCoin Ventures hỗ trợ các nhà xây dựng tiền điện tử và Web 3.0 cả về mặt tài chính lẫn chiến lược thông qua những hiểu biết sâu sắc và nguồn lực toàn cầu. Là nhà đầu tư thân thiện với cộng đồng và dựa trên nghiên cứu, KuCoin Ventures làm việc chặt chẽ với các dự án trong danh mục đầu tư suốt toàn bộ vòng đời, tập trung vào hạ tầng Web3.0, AI, Ứng dụng người tiêu dùng, DeFi và PayFi.

Thông báo miễn trừ trách nhiệm: Thông tin thị trường chung này, có thể đến từ các nguồn bên thứ ba, thương mại hoặc được tài trợ, không phải là lời khuyên pháp lý, tuân thủ, tài chính hoặc đầu tư, cũng không phải là lời đề nghị, mời gọi hoặc đảm bảo. Chúng tôi không đưa ra bất kỳ lời tuyên bố hay bảo đảm nào, rõ ràng hay ngầm định, về độ chính xác, đầy đủ hoặc độ tin cậy của nó, và từ chối mọi trách nhiệm đối với bất kỳ tổn thất nào phát sinh. Đầu tư/giao dịch mang tính rủi ro; hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Người dùng nên tự nghiên cứu, đánh giá một cách thận trọng và chịu hoàn toàn trách nhiệm. Vui lòng tham khảo ý kiến chuyên gia pháp lý, thuế hoặc tài chính nếu cần thiết.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.