Tại sao cổ phiếu Samsung giảm sau báo cáo lợi nhuận kỷ lục: Sự thật đằng sau những con số

2026/07/07 15:42:00

Giới thiệu

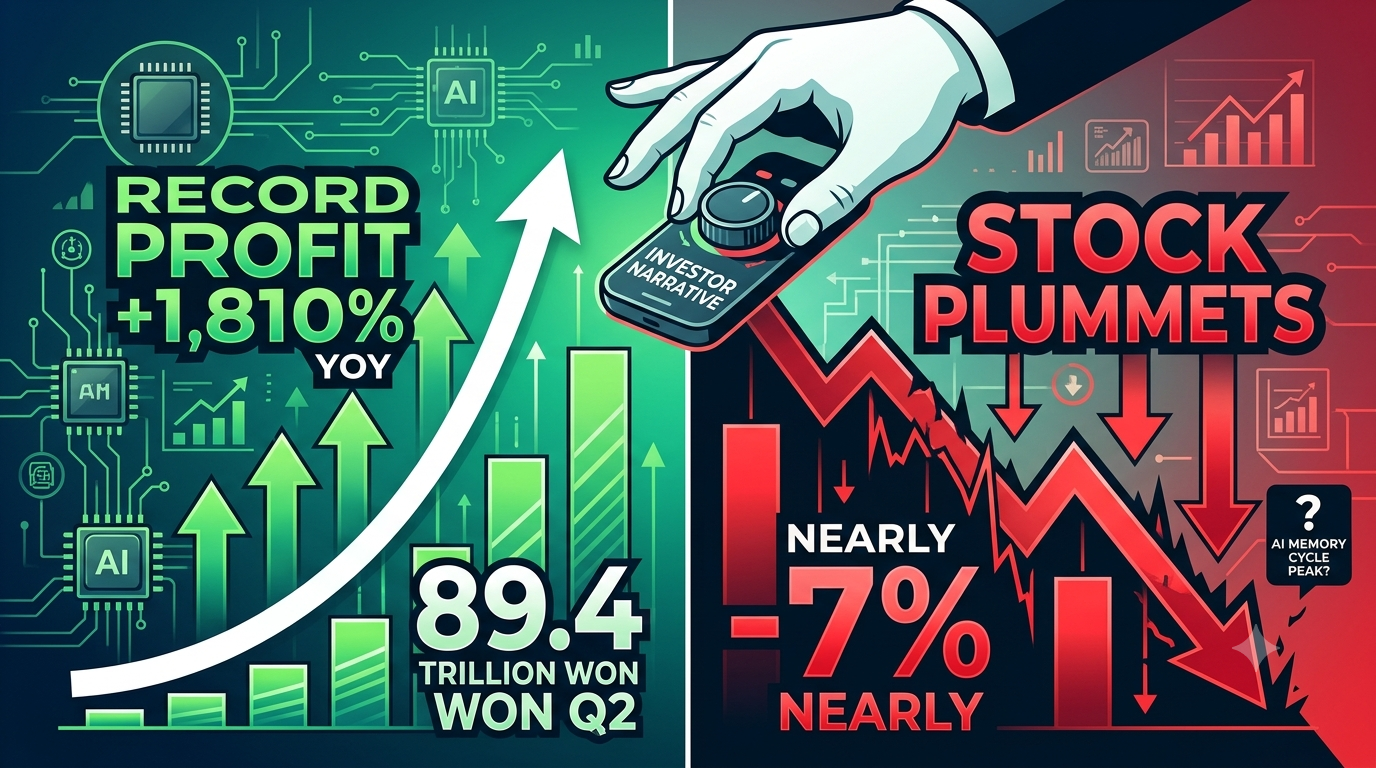

Samsung Electronics vừa công bố quý lợi nhuận cao nhất trong lịch sử 56 năm của công ty — và cổ phiếu của họ lập tức giảm gần 7%. Vào ngày 7 tháng 7 năm 2026, nhà sản xuất chip bộ nhớ lớn nhất thế giới thông báo lợi nhuận hoạt động quý II đạt khoảng 89,4 nghìn tỷ won (khoảng 58 tỷ USD), tăng trưởng ấn tượng 1.810% so với cùng kỳ năm trước. Doanh thu tăng 129% lên 171 nghìn tỷ won. Tuy nhiên, thị trường đã phản ứng bằng đợt bán tháo dữ dội.

Tại sao báo cáo lợi nhuận tốt nhất mọi thời đại lại gây ra đợt bán tháo? Câu trả lời tiết lộ một bài học quan trọng cho các nhà đầu tư: trên các thị trường tài chính, câu chuyện đằng sau các con số quan trọng hơn chính bản thân các con số đó.

Tại sao cổ phiếu Samsung lại giảm sau khi ghi nhận lợi nhuận kỷ lục?

Cổ phiếu của Samsung giảm do thị trường đang định giá lại toàn bộ chu kỳ siêu bộ nhớ, chứ không phải trừng phạt riêng Samsung. Sự gia tăng lợi nhuận 19 lần gần như hoàn toàn do giá DRAM và NAND tăng — một hiện tượng toàn ngành mang lại lợi ích như nhau cho tất cả các nhà sản xuất bộ nhớ.

Khi SK Hynix và Micron Technology cũng giảm điểm cùng với Samsung, điều này cho thấy các nhà đầu tư đang đặt câu hỏi liệu chu kỳ giá bộ nhớ đã đạt đỉnh hay không, chứ không phải liệu Samsung đang quản lý kém. Theo dữ liệu thị trường từ đầu tháng 7 năm 2026, cổ phiếu Samsung đã tăng khoảng 147% tính từ đầu năm trước khi công bố kết quả kinh doanh, cho thấy phần lớn tin tốt đã được phản ánh trong giá cổ phiếu. Sự sụt giảm sau khi công bố kết quả là phản ứng điển hình “bán tin” — khi kỳ vọng quá cao, ngay cả những kết quả phá kỷ lục cũng có thể khiến nhà đầu tư thất vọng.

Liệu sự tăng trưởng lợi nhuận của Samsung là do định giá hay lợi thế cạnh tranh thực sự?

Sự tăng trưởng lợi nhuận của Samsung chủ yếu là câu chuyện về giá cả, chứ không phải chiến thắng cạnh tranh. Sự gia tăng 19 lần lợi nhuận hoạt động chủ yếu là do chu kỳ giá siêu cao của bộ nhớ, chứ không phải do tăng thị phần hay những đột phá công nghệ độc quyền của Samsung. Theo Reuters, giá bán trung bình của DRAM đã tăng khoảng 44% so với quý trước trong quý 2 năm 2026, trong khi giá NAND flash tăng khoảng 53%. Những đợt tăng giá này là kết quả trực tiếp từ nhu cầu từ các trung tâm dữ liệu AI gây ra sự khan hiếm nguồn cung nghiêm trọng.

Khi các nhà sản xuất ưu tiên sản xuất HBM (Bộ nhớ băng thông cao) có biên lợi nhuận cao cho máy chủ AI, họ tự động giảm công suất cho DRAM và NAND thông thường, tạo ra sự thắt chặt nguồn cung làm tăng giá trên tất cả các danh mục bộ nhớ. Đây là một cơ hội đầu tư theo beta ngành quy mô lớn — mọi nhà sản xuất bộ nhớ lớn đều cùng hưởng lợi. Samsung đang đi theo cùng làn sóng với SK Hynix và Micron, chứ không vượt trội hơn nhờ thực thi vượt trội.

Doanh thu của Samsung cho chúng ta biết điều gì về cơ cấu kinh doanh của họ?

Các con số doanh thu của Samsung phơi bày một điểm yếu về cấu trúc mà các con số lợi nhuận đơn thuần không thể hiện. Trong khi lợi nhuận hoạt động vượt quá kỳ vọng thị trường khoảng 86 nghìn tỷ won, tỷ lệ tăng trưởng doanh thu 129% — dù ấn tượng — lại tiết lộ sự thiếu hụt về khối lượng so với sự bùng nổ lợi nhuận do giá tăng. Khi lợi nhuận tăng nhanh hơn doanh thu, điều đó có nghĩa là công ty kiếm được nhiều hơn trên mỗi đơn vị bán ra nhưng không nhất thiết bán được nhiều đơn vị hơn. Điều này đặc biệt đáng lo ngại vì phân khúc có giá trị nhất của thị trường bộ nhớ — HBM cho máy chủ AI — là nơi Samsung đối mặt với thách thức cạnh tranh nghiêm trọng nhất.

Báo cáo kết quả kinh doanh quý 1 năm 2026 của Samsung xác nhận rằng bộ phận bán dẫn đã tạo ra lợi nhuận hoạt động 53,7 nghìn tỷ won, chiếm 94% tổng lợi nhuận công ty. Tuy nhiên, công ty cũng thừa nhận rằng thời gian hoàn thành chứng nhận và sản xuất hàng loạt HBM4 vẫn là những yếu tố then chốt. Nếu doanh thu của Samsung đang được hỗ trợ bởi lạm phát giá bộ nhớ thông thường thay vì tăng trưởng khối lượng HBM giá trị cao, thì chất lượng lợi nhuận thực tế thấp hơn so với những gì xuất hiện.

Liệu Samsung có đang đánh mất cuộc đua HBM vào tay SK Hynix?

Samsung đang đi sau SK Hynix trên thị trường HBM, đây là chiến trường quan trọng nhất về chiến lược để thống trị bộ nhớ trong thời đại AI. HBM — bộ nhớ băng thông cao được xếp chồng ngay cạnh các chip tăng tốc AI từ NVIDIA và các nhà cung cấp khác — mang lại biên lợi nhuận cao nhất và khả năng nhìn thấy nhu cầu mạnh mẽ nhất trong toàn bộ ngành bán dẫn. Trong khi Samsung bắt đầu sản xuất hàng loạt HBM4 và SOCAMM2 cho nền tảng Vera Rubin của NVIDIA vào quý 1 năm 2026, SK Hynix vẫn duy trì lợi thế về công nghệ và thị phần trong các thế hệ HBM3E và HBM4.

Việc lợi nhuận quý II của Samsung chủ yếu được thúc đẩy bởi sự tăng giá của DRAM và NAND truyền thống, thay vì do dẫn đầu về khối lượng HBM, cho thấy công ty chưa nắm bắt được phân khúc lợi nhuận nhất của thị trường bộ nhớ AI. Đối với các nhà đầu tư, đây là sự khác biệt then chốt: Samsung đang chiến thắng trong chu kỳ bộ nhớ, nhưng có thể đang thua trong cuộc chiến cấu trúc để thống trị bộ nhớ AI.

Lợi nhuận của Samsung có bị thổi phồng bởi các chi phí một lần không?

Con số lợi nhuận chính của Samsung chứa một sự bóp méo đáng kể do chi phí bồi thường nhân viên một lần, làm giảm chất lượng lợi nhuận thực sự. Ước tính lợi nhuận hoạt động theo thống nhất đã được điều chỉnh giảm từ khoảng 96 nghìn tỷ won xuống 86 nghìn tỷ won (và con số sơ bộ thực tế là 89,4 nghìn tỷ won), chủ yếu do các chi phí đặc biệt liên quan đến lao động được thương lượng trong các thỏa thuận công đoàn tháng 5 năm 2026. Mặc dù những chi phí này về mặt kỹ thuật là một lần, nhưng chúng tiết lộ áp lực biên lợi nhuận tiềm ẩn từ các cuộc đàm phán lao động sẽ tiếp tục tồn tại như một yếu tố chi phí cơ cấu.

Quan trọng hơn, khi các nhà phân tích loại bỏ các khoản một lần này, sự tăng trưởng lợi nhuận cơ bản vẫn rất đáng kinh ngạc — nhưng nó được thúc đẩy bởi cùng những động lực giá cả mà thị trường hiện đang đặt câu hỏi. Do đó, “chất lượng” lợi nhuận của Samsung thấp hơn so với mức tăng 19 lần được nêu bật, vì một phần đáng kể sự gia tăng lợi nhuận đến từ chu kỳ và không lặp lại, thay vì từ những lợi thế cạnh tranh bền vững.

Bao lâu chu kỳ siêu nhớ sẽ kéo dài?

Siêu chu kỳ bộ nhớ dự kiến sẽ kéo dài ít nhất đến năm 2027, nhưng tốc độ tăng giá có thể đang đạt đỉnh. Các chuyên gia ngành dự báo rộng rãi rằng thị trường "người bán" hiện tại sẽ tiếp tục kéo dài đến năm 2027, do sự mở rộng cơ sở hạ tầng AI không có dấu hiệu chậm lại. Hướng dẫn quý 1 năm 2026 của Samsung cho biết nhu cầu bộ nhớ máy chủ sẽ vẫn mạnh trong nửa cuối năm 2026 khi các nhà cung cấp quy mô lớn đáp ứng sự gia tăng trong việc doanh nghiệp áp dụng AI và các dịch vụ LLM. Công ty cũng lưu ý rằng AI mang tính tác nhân dự kiến sẽ thúc đẩy thêm sự tăng trưởng nhu cầu.

Tuy nhiên, câu hỏi then chốt đối với các nhà đầu tư không phải là liệu giá bộ nhớ có tiếp tục ở mức cao hay không — chúng có khả năng sẽ như vậy — mà là liệu tốc độ tăng giá có thể duy trì được không. Khi giá DRAM đã tăng 44% trong một quý và giá NAND đã nhảy vọt 53%, lợi nhuận tăng thêm từ việc định giá trở nên khó đạt được về mặt toán học. Thị trường mang tính dự báo, và đang định giá sự giảm tốc của tăng trưởng giá, ngay cả khi giá tuyệt đối vẫn ở mức cao.

Nhà đầu tư nên theo dõi những gì trong báo cáo kết quả kinh doanh đầy đủ của Samsung?

Báo cáo kết quả kinh doanh quý II đầy đủ của Samsung vào ngày 30 tháng 7 năm 2026 sẽ tiết lộ liệu công ty có thể giải quyết các mối quan tâm về cấu trúc đằng sau đợt bán tháo cổ phiếu hay không. Các nhà đầu tư nên tập trung vào ba chỉ số chính: đóng góp doanh thu từ HBM4 và tiến độ đạt chuẩn với các khách hàng AI lớn, tăng trưởng bit DRAM và NAND (khối lượng vận chuyển) so với tăng trưởng doanh thu do giá cả, và hướng dẫn quý III năm 2026 về xu hướng giá và nhu cầu bộ nhớ.

Bản công bố lợi nhuận sơ bộ chỉ cung cấp các con số hợp nhất — phân tích chi tiết theo phân đoạn sẽ cho thấy liệu bộ phận bán dẫn của Samsung có đang thu hẹp khoảng cách trong HBM hay vẫn phụ thuộc vào giá memory thông thường. Ngoài ra, bình luận của ban quản lý về việc giao mẫu HBM4E và thời gian tiếp nhận của khách hàng sẽ rất quan trọng để đánh giá liệu Samsung có thể thu hẹp khoảng cách với SK Hynix trong phân khúc memory có biên lợi nhuận cao nhất hay không.

Bạn có nên đầu tư vào cổ phiếu Samsung trên KuCoin?

Samsung Electronics là một trong những cách trực tiếp nhất để tiếp cận việc xây dựng hạ tầng AI, và KuCoin cung cấp các công cụ giao dịch dễ tiếp cận cho các nhà đầu tư muốn thiết lập vị thế xung quanh chu kỳ siêu bán dẫn này.

KuCoin cung cấp quyền truy cập vào một loạt các thị trường không chỉ là thị trường tiền điện tử, mà còn cả thị trường chứng khoán. Bây giờ người dùng cũng có thể tham gia Chiến dịch Trading US Stock Perps của KuCoin:

-

Sau khi hoàn thành các nhiệm vụ giao dịch đơn giản, người dùng có thể mở khóa phần thưởng quỹ tiền thưởng 100.000 USDT dưới dạng TSLA, AAPL hoặc GOOGL.

Kết luận

Báo cáo kết quả kinh doanh quý 2 năm 2026 của Samsung là một nghịch lý: con số mang tính lịch sử phi thường, nhưng phản ứng của thị trường lại cực kỳ tiêu cực. Sự mất liên kết này tồn tại vì các nhà đầu tư chuyên nghiệp nhìn xa hơn mức tăng lợi nhuận báo cáo để xem xét các yếu tố thúc đẩy và tính bền vững đằng sau lợi nhuận. Sự gia tăng 19 lần lợi nhuận hoạt động của Samsung gần như hoàn toàn là do lạm phát giá bộ nhớ — một hiện tượng toàn ngành mang lại lợi ích như nhau cho tất cả đối thủ cạnh tranh.

Công ty không đang giành thị phần thông qua công nghệ hoặc thực thi vượt trội; nó đang tận dụng làn sóng vĩ mô có thể đạt đỉnh bất kỳ lúc nào. Sự tăng trưởng doanh thu chậm hơn tăng trưởng lợi nhuận, khoảng cách cạnh tranh HBM liên tục với SK Hynix, và tính chất một lần của một số điều chỉnh chi phí đều làm giảm chất lượng của những khoản lợi nhuận kỷ lục này. Đối với nhà đầu tư, bài học chính là giá cổ phiếu của Samsung phản ánh kỳ vọng tương lai, không phải kết quả quá khứ.

Khi một cổ phiếu đã tăng 147% kể từ đầu năm và kết quả lợi nhuận vượt kỳ vọng đến từ chu kỳ giá cả thay vì lợi thế cạnh tranh về cấu trúc, thì ngay cả báo cáo quý tốt nhất trong lịch sử cũng có thể cảm thấy như một sự thất vọng. Thị trường đang đặt ra một câu hỏi đơn giản: điều gì sẽ xảy ra sau chu kỳ siêu tăng trưởng? Cho đến khi Samsung có thể chứng minh được sự dẫn đầu về HBM và tăng trưởng khối lượng vượt trội hơn chu kỳ giá cả, câu hỏi đó sẽ tiếp tục tác động đến định giá của họ.

Câu hỏi thường gặp

Tại sao cổ phiếu Samsung lại giảm giá nếu lợi nhuận đạt mức kỷ lục?

Cổ phiếu đã tăng 147% từ đầu năm, phản ánh phần lớn tin tích cực. Thị trường đang định giá lại toàn bộ chu kỳ siêu nhớ, không chỉ riêng Samsung. Khi tăng trưởng lợi nhuận được thúc đẩy bởi lạm phát giá trên toàn ngành thay vì lợi thế cạnh tranh đặc thù của công ty, các nhà đầu tư đặt câu hỏi về tính bền vững.

Sự tăng trưởng lợi nhuận của Samsung có bền vững không?

Mức lợi nhuận hiện tại phụ thuộc mạnh vào sự tăng giá của DRAM và NAND, vốn đã tăng lần lượt 44% và 53% trong quý 2 năm 2026. Mặc dù nhu cầu AI sẽ duy trì mức giá cao qua năm 2027, tốc độ tăng giá có khả năng đang đạt đỉnh, khiến việc so sánh theo năm trở nên khó khăn hơn.

Samsung so sánh với SK Hynix trong HBM như thế nào?

Samsung đang tụt hậu so với SK Hynix về thị phần và dẫn đầu công nghệ trong lĩnh vực HBM. Trong khi Samsung bắt đầu sản xuất hàng loạt HBM4 vào quý 1 năm 2026, SK Hynix vẫn duy trì lợi thế trong các thế hệ HBM3E và HBM4. HBM là phân khúc bộ nhớ có biên lợi nhuận cao nhất, khiến khoảng cách này mang ý nghĩa chiến lược quan trọng.

Chi phí một lần trong báo cáo kết quả của Samsung là gì?

Lợi nhuận của Samsung bị giảm do chi phí bồi thường đặc biệt cho nhân viên từ các cuộc đàm phán công đoàn lao động tháng 5 năm 2026. Những khoản mục một lần này đã làm méo mó con số tổng thể, nhưng ngay cả sau khi điều chỉnh cho chúng, tăng trưởng cơ bản vẫn chủ yếu do giá cả thúc đẩy.

Khi nào Samsung sẽ công bố chi tiết đầy đủ quý 2 năm 2026?

Samsung sẽ công bố báo cáo kết quả kinh doanh quý 2 năm 2026 đầy đủ vào ngày 30 tháng 7 năm 2026, bao gồm các phân tích chi tiết theo phân đoạn cho bán dẫn, màn hình, thiết bị di động và các bộ phận khác. Báo cáo này sẽ làm rõ đóng góp doanh thu từ HBM và hướng dẫn quý 3.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.