Cổ phiếu AI hiện chiếm 45% S&P 500: Liệu có xảy ra khủng hoảng thị trường chứng khoán Mỹ vào năm 2026?

2026/05/13 15:21:02

Giới thiệu

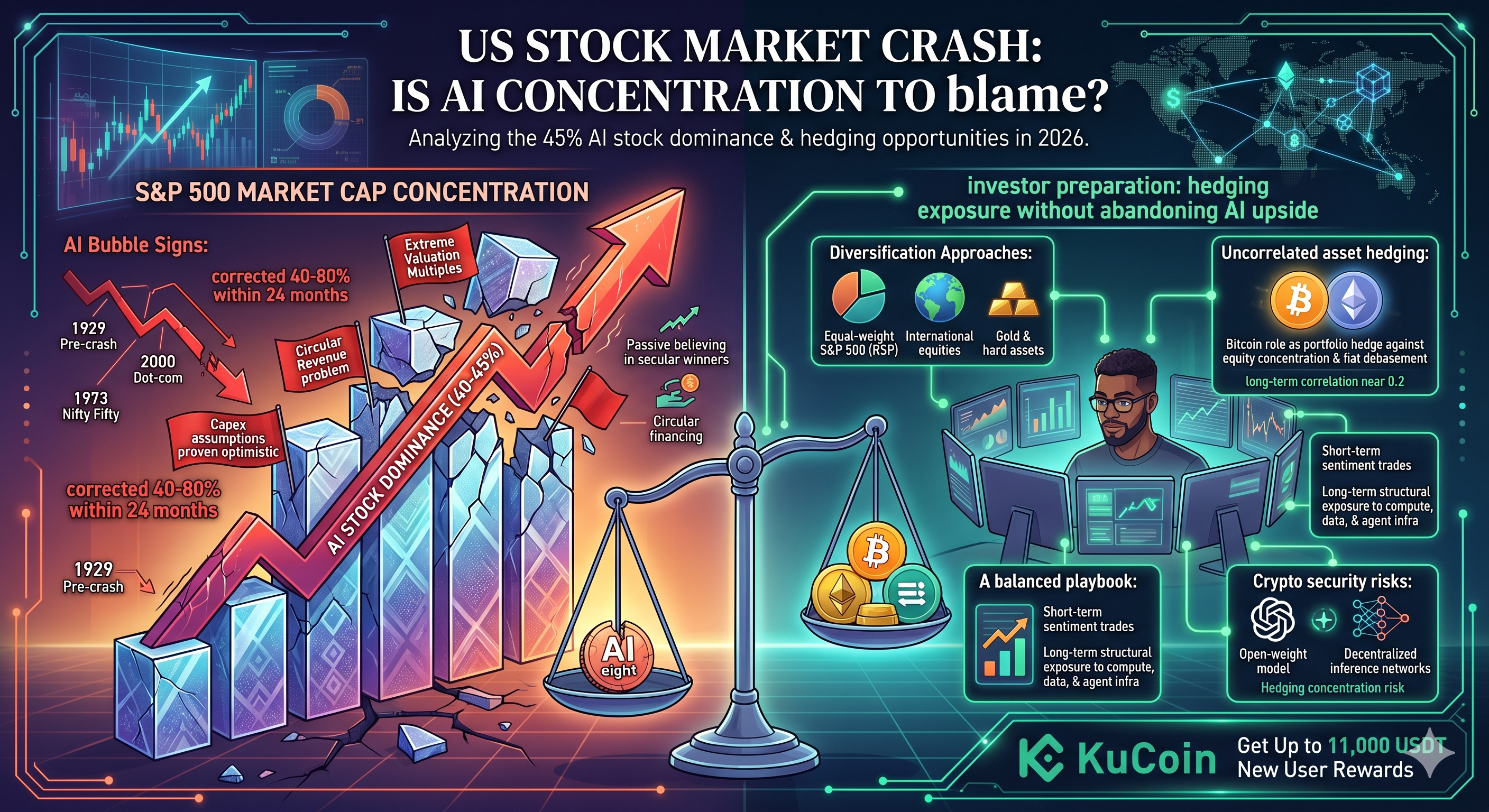

Top 10 cổ phiếu liên quan đến AI hiện chiếm khoảng 40-45% tổng vốn hóa thị trường của S&P 500 — mức độ tập trung cao nhất của một ngành kể từ đỉnh trước khủng hoảng năm 1929, theo nghiên cứu của Deutsche Bank được công bố vào tháng 4 năm 2026. Mức độ tập trung này đặt ra một câu hỏi quan trọng: Khi nào thị trường chứng khoán Mỹ sẽ sụp đổ, và nhà đầu tư nên chuẩn bị như thế nào?

Câu trả lời trung thực: không ai có thể dự đoán chính xác thời điểm sụp đổ, nhưng các rủi ro cấu trúc có thể đo lường được. Các giai đoạn tập trung trong quá khứ — 1929, Nifty Fifty năm 1973 và dot-com năm 2000 — đều điều chỉnh giảm 40-80% trong vòng 24 tháng sau khi đạt đỉnh. Thị trường do AI thúc đẩy ngày nay cho thấy những dấu hiệu cảnh báo tương tự: các bội số định giá cực kỳ cao, các sắp xếp doanh thu tuần hoàn giữa Nvidia, OpenAI và các nhà cung cấp hạ tầng lớn, cùng với dòng tiền thụ động khuếch đại các tên tuổi hàng đầu.

Bài viết này phân tích dữ liệu tập trung, các yếu tố kích hoạt đợt sụp đổ mà các chuyên gia đang theo dõi, và những gì nhà đầu tư có thể làm để phòng ngừa rủi ro mà không từ bỏ hoàn toàn lợi thế của AI.

Hiện nay, mức độ tập trung của S&P 500 vào các cổ phiếu AI là bao nhiêu?

Các cổ phiếu mega-cap có mức độ tiếp xúc với AI chiếm khoảng 40-45% vốn hóa thị trường của S&P 500 tính đến tháng 4 năm 2026, theo các báo cáo về mức độ tập trung của Goldman Sachs và Deutsche Bank. Nvidia riêng lẻ đã vượt mức trọng số chỉ số 8% trong quý 1 năm 2026, tiếp theo là Microsoft, Apple, Alphabet, Amazon, Meta, Broadcom và Tesla — những cái được gọi là "AI Eight."

Sự tập trung này vượt quá đỉnh điểm của thời kỳ dot-com năm 2000, khi 10 cổ phiếu hàng đầu chiếm khoảng 27% chỉ số. Nó cũng vượt qua giai đoạn Nifty Fifty năm 1973 và tiến gần đến mức cao trước Đại suy thoái năm 1929.

Tại sao sự tập trung đã được tăng tốc

Ba lực lượng thúc đẩy đợt tăng giá:

-

Dòng tiền thụ động. Mỗi đô la đi vào quỹ chỉ số S&P 500 sẽ được phân bổ tỷ lệ với các cổ phiếu vốn hóa lớn, tạo thành vòng lặp phản xạ. Theo dữ liệu từ ICI tháng 3 năm 2026, các quỹ thụ động hiện nắm giữ hơn 54% tổng tài sản cổ phiếu Mỹ.

-

Cuộc bùng nổ chi tiêu vốn AI. Chi tiêu vốn của các nhà cung cấp hạ tầng lớn đạt ước tính 410 tỷ USD vào năm 2025 và dự kiến đạt 520 tỷ USD vào năm 2026, theo ước tính của Morgan Stanley được công bố vào tháng 4 năm 2026 — phần lớn trong số đó chảy đến Nvidia và một số nhà cung cấp khác.

-

Độ chiếm ưu thế về lợi nhuận. AI Eight đóng góp gần 60% mức tăng lợi nhuận của S&P 500 trong năm 2025, theo trình theo dõi lợi nhuận Q1 2026 của FactSet.

Kết quả: chỉ số không còn được đa dạng hóa theo bất kỳ nghĩa nào có ý nghĩa. Đó là một khoản đầu tư vào cơ sở hạ tầng AI mặc bộ đồ 500 cổ phiếu.

Cuộc bùng nổ AI là bong bóng hay sự tăng trưởng bền vững?

Đó là một phần cả hai — và sự tinh tế này rất quan trọng. Nhu cầu AI cơ bản là có thật, nhưng định giá đã tách rời khỏi các dòng tiền thực tế đối với một số cái tên.

Nvidia giao dịch ở mức khoảng 38 lần lợi nhuận tương lai vào đầu tháng 5 năm 2026, theo dữ liệu đồng thuận của Bloomberg. Mức này cao nhưng không quá phi lý xét đến tăng trưởng. Vấn đề lo ngại nằm ở nơi khác: các cổ phiếu phần mềm và liên quan đến AI giao dịch ở mức 25-40 lần doanh thu, với các giả định về biên lợi nhuận yêu cầu việc thương mại hóa AI phải mở rộng nhanh hơn bất kỳ chu kỳ phần mềm nào trước đây.

Vấn đề doanh thu vòng tròn

Dấu hiệu cảnh báo được nhắc đến nhiều nhất là tài chính vòng tròn. OpenAI cam kết hàng trăm tỷ đô la cho Oracle và Microsoft để sử dụng máy tính; những nhà cung cấp siêu lớn này mua chip từ Nvidia; Nvidia đầu tư vốn cổ phần trở lại vào OpenAI và các phòng thí nghiệm AI khác, sau đó họ chi tiêu thêm cho máy tính. Các chuyên gia phân tích của Bain & Company đã chỉ ra trong một ghi chú tháng 4 năm 2026 rằng khoảng 1,4 nghìn tỷ đô la cam kết về cơ sở hạ tầng AI được công bố đến năm 2030 phụ thuộc vào doanh thu AI chưa thực sự xuất hiện.

Nếu doanh thu AI từ khách hàng cuối cùng không như kỳ vọng — nghĩa là các doanh nghiệp và người tiêu dùng không chi trả đủ để bù đắp chi phí vốn — vòng lặp sẽ nhanh chóng bị phá vỡ.

Điều mà Lịch sử Cho thấy

Cuộc sụp đổ dot-com năm 2000 đã xóa sạch 78% giá trị của Nasdaq trong 30 tháng. Sự sụp đổ của Nifty Fifty năm 1973-74 đã làm giảm 60-90% giá trị của các cổ phiếu dẫn đầu. Cả hai sự kiện đều có những đặc điểm giống ngày nay: sự tập trung lãnh đạo hẹp, niềm tin thụ động vào những người chiến thắng dài hạn, và những giả định về chi tiêu vốn đã trở nên quá lạc quan. Không có cuộc sụp đổ nào xảy ra do công nghệ nền tảng thất bại — chúng sụp đổ vì giá cả tăng quá nhanh so với dòng tiền.

Khi nào thị trường chứng khoán Mỹ sẽ sụp đổ?

Không ai biết chính xác ngày tháng, nhưng các điều kiện kích hoạt được theo dõi nhiều nhất đang thu hẹp lại. Khảo sát Quản lý Quỹ Toàn cầu tháng 4 năm 2026 của Ngân hàng Mỹ liệt kê “dài hạn Magnificent 7” là giao dịch đông đảo nhất trong 23 tháng liên tiếp, và 54% nhà quản lý được khảo sát hiện nay cho rằng cổ phiếu AI là bong bóng — tăng từ 38% vào cuối năm 2025.

Ba tín hiệu mà các chuyên gia phân tích đang theo dõi

-

Một đợt cắt giảm chi tiêu vốn của các nhà cung cấp hạ tầng quy mô lớn. Nếu Microsoft, Meta, Google hoặc Amazon cắt giảm hướng dẫn chi tiêu vốn cho AI năm 2026 hoặc 2027, triển vọng doanh thu của Nvidia sẽ lập tức được điều chỉnh lại. Morgan Stanley ước tính một đợt cắt giảm 15% chi tiêu vốn sẽ làm giảm lợi nhuận tương lai của Nvidia khoảng 22%.

-

Một sự thất vọng về doanh thu AI. Theo báo cáo từ The Information vào tháng 3 năm 2026, OpenAI đang nhắm tới doanh thu 125 tỷ USD vào năm 2029. Việc không đạt được mức tăng trưởng này một cách đáng kể sẽ buộc phải điều chỉnh lại định giá toàn bộ hệ sinh thái AI.

-

Một cú sốc thanh khoản. Lợi suất thực tăng, sự kiện tín dụng hoặc việc gỡ bỏ vị thế theo phong cách yen-carry có thể buộc phải bán tháo các vị thế dài bị quá tải. Việc gỡ bỏ yen vào tháng 8 năm 2024 đã cho thấy cách các vị thế tập trung điều chỉnh nhanh như thế nào.

Ước tính thời gian sụp đổ

Hầu hết các chuyên gia chiến lược bán ra công bố trong quý 2 năm 2026 — bao gồm đội ngũ kế nhiệm của Marko Kolanovic tại JPMorgan và Albert Edwards của Société Générale — đều đánh giá xác suất điều chỉnh tăng trong khung thời gian 12-18 tháng, tùy thuộc vào hướng dẫn vốn đầu tư trong suốt mùa báo cáo lợi nhuận năm 2026. Không ai dự báo một cuộc sụp đổ sắp xảy ra; tất cả đều cảnh báo rủi ro giảm điểm bất đối xứng.

Một cuộc sụp đổ thị trường do AI dẫn dắt sẽ trông như thế nào?

Một điều chỉnh do AI dẫn dắt có khả năng làm giảm S&P 500 từ 30-50% so với mức cao nhất, với các cổ phiếu lớn về AI giảm 50-75%. Đó là mô hình lịch sử từ năm 2000 và 1973.

Cơ chế sẽ diễn ra theo từng giai đoạn:

-

Giai đoạn 1 — Sốc hướng dẫn. Một nhà cung cấp quy mô lớn đơn lẻ cắt chi tiêu vốn hoặc một phòng thí nghiệm AI không đạt doanh thu. Nvidia và các nhà cung cấp giảm 15-25% trong vài ngày.

-

Giai đoạn 2 — Giải phóng thụ động. Dòng tiền ra khỏi chỉ số buộc phải bán proportional các mega-cap, kéo theo toàn bộ thị trường giảm 10-20%.

-

Giai đoạn 3 — Áp lực ký quỹ và tín dụng. Các khoản đặt cược AI đòn bẩy — tín dụng tư nhân cho các neoclouds, quyền chọn bán lẻ — giải phóng. Biến động tăng mạnh, hệ số tương quan tăng lên 1.

-

Giai đoạn 4 — Đầu hàng và xoay chuyển. Các chỉ số trọng số bằng nhau, giá trị, quốc tế và một số tài sản cứng vượt trội khi vốn chuyển ra khỏi sự tập trung vào AI.

Ảnh hưởng lan sang các tài sản khác

Một cú sụp đổ sẽ không thể bị giới hạn trong phạm vi hẹp. Định giá AI tư nhân sẽ được điều chỉnh lại 50-80%. Bất động sản thương mại liên quan đến các dự án xây dựng trung tâm dữ liệu sẽ gặp áp lực. Và tiền điện tử — đặc biệt là BTC và ETH — thường có tương quan với các đợt di chuyển giảm rủi ro trên Nasdaq trong 30-60 ngày đầu tiên trước khi tách rời, dựa trên mô hình quan sát được trong các đợt điều chỉnh tháng 3 năm 2020 và 2022.

Các nhà đầu tư có thể phòng ngừa rủi ro tập trung AI như thế nào?

Đa dạng hóa khỏi sự tiếp xúc theo trọng số vốn và thêm các tài sản không tương quan — đó là câu trả lời đồng thuận trong quản lý rủi ro.

Các Phương Pháp Phòng Hộ Thực Tế

|

Chiến lược

|

Nó làm gì

|

Trade-Off

|

|

S&P 500 trọng số bằng nhau (RSP)

|

Loại bỏ sự tập trung vào các đồng tiền có vốn hóa lớn

|

Hoạt động kém trong các đợt tăng giá của AI

|

|

Cổ phiếu quốc tế

|

Thêm sự đa dạng hóa về mặt địa lý

|

Rủi ro tiền tệ và chính trị

|

|

Vàng và tài sản cứng

|

Chống lại sự suy giảm giá trị tiền tệ

|

Không có lợi suất

|

|

Bitcoin và một số loại tiền điện tử khác

|

Dài hạn, không tương quan, nguồn cung khan hiếm

|

Mối tương quan ngắn hạn hướng đến rủi ro

|

|

Tiền mặt và trái phiếu kho bạc ngắn hạn

|

Nguồn tiền mặt để mua vào khi thị trường sụp đổ

|

Chi phí cơ hội trong các đợt tăng giá

|

Tại sao bitcoin lại được đưa vào cuộc trò chuyện

Vai trò của bitcoin như một công cụ phòng ngừa danh mục đầu tư đã được củng cố khi sự chấp nhận của tổ chức ngày càng sâu rộng trong năm 2025 và đầu năm 2026. Theo khảo sát tổ chức của BlackRock tháng 4 năm 2026, 38% văn phòng gia đình được khảo sát hiện phân bổ 1-5% vào BTC đặc biệt như một biện pháp phòng ngừa rủi ro tập trung vào cổ phiếu và suy giảm giá trị tiền pháp định. Bitcoin không loại bỏ hoàn toàn rủi ro giảm giá trong tình trạng hoảng loạn, nhưng hệ số tương quan dài hạn của nó với S&P 500 nằm gần mức 0,2, thấp hơn vàng trong nhiều khoảng thời gian.

Ngược lại, ethereum hoạt động giống như một tài sản công nghệ có hệ số beta cao trong ngắn hạn, nhưng mang lại mức độ tiếp xúc với một câu chuyện tăng trưởng khác — tài chính trên chuỗi và token hóa — không phụ thuộc vào chi tiêu vốn cho AI.

Bạn có nên giao dịch BTC, ETH và các tài sản phòng ngừa trên KuCoin không?

KuCoin cung cấp một nền tảng thực tế cho các nhà đầu tư muốn đa dạng hóa khỏi sự tập trung vào AI của thị trường chứng khoán Mỹ mà vẫn giữ được mức độ tiếp xúc với tăng trưởng. Với hơn 41 triệu người dùng đăng ký toàn cầu tính đến quý 1 năm 2026 và khả năng tiếp cận hơn 900 tài sản kỹ thuật số, KuCoin cung cấp các sản phẩm spot, giao sau và earn products trên BTC, ETH, stablecoin và các token mới nổi có thể bổ sung cho danh mục chứng khoán truyền thống.

Đối với các nhà đầu tư đang phòng ngừa rủi ro tập trung vào AI, có ba trường hợp sử dụng KuCoin nổi bật. Thứ nhất, tích lũy BTC hoặc ETH theo lịch trình định kỳ bằng chiến lược DCA spot để xây dựng vị thế không tương quan theo thời gian. Thứ hai, sử dụng các sản phẩm kiếm lợi nhuận từ stablecoin để giữ nguồn vốn nhàn rỗi trong khi vẫn duy trì lợi suất — hữu ích nếu bạn đang giảm tiếp xúc với cổ phiếu trước một đợt điều chỉnh tiềm năng. Thứ ba, crypto hedges có thể bù đắp biến động ngắn hạn của danh mục đầu tư cho người dùng nâng cao.

Độ thanh khoản sâu, phí cạnh tranh và khả năng truy cập 24/7 của KuCoin khiến nền tảng này phù hợp với cả những nhà phòng ngừa rủi ro dài hạn và các nhà giao dịch tích cực. Đăng ký, hoàn tất xác minh và bạn có thể bắt đầu đa dạng hóa danh mục chỉ trong vài phút. Người dùng mới hiện có thể đăng ký tại KuCoin và nhận đến 11.000 USDT tiền thưởng cho người dùng mới.

Kết luận

Mức độ tập trung AI 45% trong S&P 500 không phải là dự báo về một cú sụp đổ sắp xảy ra — mà là một phép đo về sự bất cân xứng rủi ro. Các giai đoạn tập trung trong quá khứ vào năm 1929, 1973 và 2000 đều đã điều chỉnh mạnh mẽ, và cấu hình hiện tại kết hợp định giá kỷ lục với các sắp xếp doanh thu vòng tròn và tính phản hồi thụ động. Các yếu tố kích hoạt có khả năng gây ra điều chỉnh nhiều nhất là việc cắt giảm chi tiêu vốn của các nhà cung cấp hạ tầng lớn, doanh thu AI không đạt kỳ vọng, hoặc một cú sốc thanh khoản rộng hơn — tất cả đều không thể dự đoán chính xác thời điểm xảy ra.

Điều mà các nhà đầu tư có thể kiểm soát là mức độ tiếp xúc. Các chiến lược cân bằng trọng số, đa dạng hóa quốc tế, tài sản cứng và phân bổ chọn lọc vào tiền điện tử đều giúp giảm sự phụ thuộc vào một vài cổ phiếu AI khổng lồ tiếp tục tạo ra lợi nhuận. Đặc biệt, bitcoin đã nổi lên như một công cụ phòng vệ cấu trúc trước cả sự tập trung vào cổ phiếu và sự suy giảm giá trị của tiền pháp định, với sự gia tăng chấp nhận từ các tổ chức hỗ trợ luận điểm này.

Một cú sụp đổ có thể không xảy ra vào năm 2026. Có thể không xảy ra vào năm 2027. Nhưng sự tập trung ở mức độ cực đoan này chưa bao giờ được giải quyết mà không có sự điều chỉnh giá đáng kể. Chuẩn bị ngay bây giờ — thông qua đa dạng hóa thay vì hoảng loạn — là phản ứng hợp lý trước một thị trường nơi 10 cổ phiếu quyết định số phận của 500 cổ phiếu.

Câu hỏi thường gặp

1. Tỷ lệ phần trăm cổ phiếu AI trong S&P 500 vào năm 2026 là bao nhiêu?

Các cổ phiếu lớn có mức độ tiếp xúc với AI chiếm khoảng 40-45% vốn hóa thị trường của S&P 500 tính đến tháng 4 năm 2026, với riêng Nvidia vượt quá 8% trọng số chỉ số, theo dữ liệu về mức độ tập trung của Deutsche Bank và Goldman Sachs.

2. Bong bóng AI có lớn hơn bong bóng dot-com không?

Về mức độ tập trung, có — 10 cổ phiếu hàng đầu hôm nay vượt mức đỉnh 27% vào tháng 3 năm 2000. Về các bội số định giá, không — các nhà lãnh đạo AI hiện tại đang giao dịch với tỷ lệ giá trên doanh thu thấp hơn so với các tên tuổi dot-com đỉnh cao như Cisco, từng đạt 30 lần doanh thu vào năm 2000.

3. Những ngành nào sẽ vượt trội nếu cổ phiếu AI đổ sụp?

Trong lịch sử, các chỉ số cân bằng trọng số, cổ phiếu giá trị, cổ phiếu quốc tế, năng lượng, chăm sóc sức khỏe và hàng tiêu dùng thiết yếu đều vượt trội trong các đợt giảm giá của các cổ phiếu vốn hóa lớn. Vàng và bitcoin cũng đã vượt trội trong một số đợt điều chỉnh của thị trường chứng khoán kể từ năm 2020.

4. Thị trường sụp đổ thường kéo dài bao lâu?

Thị trường gấu trung bình kéo dài 13 tháng từ đỉnh đến đáy kể từ năm 1945, với mức giảm trung bình 36%, theo dữ liệu của S&P Dow Jones Indices. Các cú sụp đổ do sự tập trung — năm 1929, 1973, 2000 — kéo dài lâu hơn, từ 21 đến 33 tháng mới chạm đáy.

5. Tôi có thể bán khống cổ phiếu AI để phòng ngừa rủi ro danh mục đầu tư của mình không?

Vâng, thông qua các quỹ ETF ngược, quyền chọn bán, hoặc giao sau trực tiếp, nhưng việc bán khống các đồng tiền mã hóa có vốn hóa lớn đã tốn kém trong suốt giai đoạn 2023-2025 do các xu hướng tăng liên tục. Hầu hết các nhà quản lý rủi ro khuyến nghị đa dạng hóa và các chiến lược phòng hộ put-spread thay vì bán khống trực tiếp, do rủi ro chốt lời ngắn hạn bất đối xứng.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.