Số dư OTC bitcoin đạt mức thấp lịch sử: Ý nghĩa của việc rút 400K bitcoin đối với giá cả

2026/06/23 20:10:00

Đối với người quan sát bình thường theo dõi những biến động hàng ngày trên các sàn giao dịch tiền điện tử công cộng lớn, thị trường bitcoin có thể trông giống như một biển biến động cục bộ, đặc trưng bởi những phản ứng kinh tế vĩ mô tiêu chuẩn và sự thay đổi trong tâm lý của nhà đầu tư lẻ. Thị trường spot đầy ắp tiếng ồn, với các bot giao dịch tần suất cao, sự hoảng loạn của nhà đầu tư lẻ và luồng thông tin thổi phồng không ngừng từ mạng xã hội. Tuy nhiên, dưới bề mặt của những sổ lệnh công khai này, một sự dịch chuyển kiến tạo khổng lồ và im lặng đang diễn ra trong các hồ tối của hệ sinh thái tiền điện tử. Chúng ta đang chứng kiến một trong những đợt giảm cung cấu trúc nghiêm trọng nhất trong lịch sử tài sản kỹ thuật số.

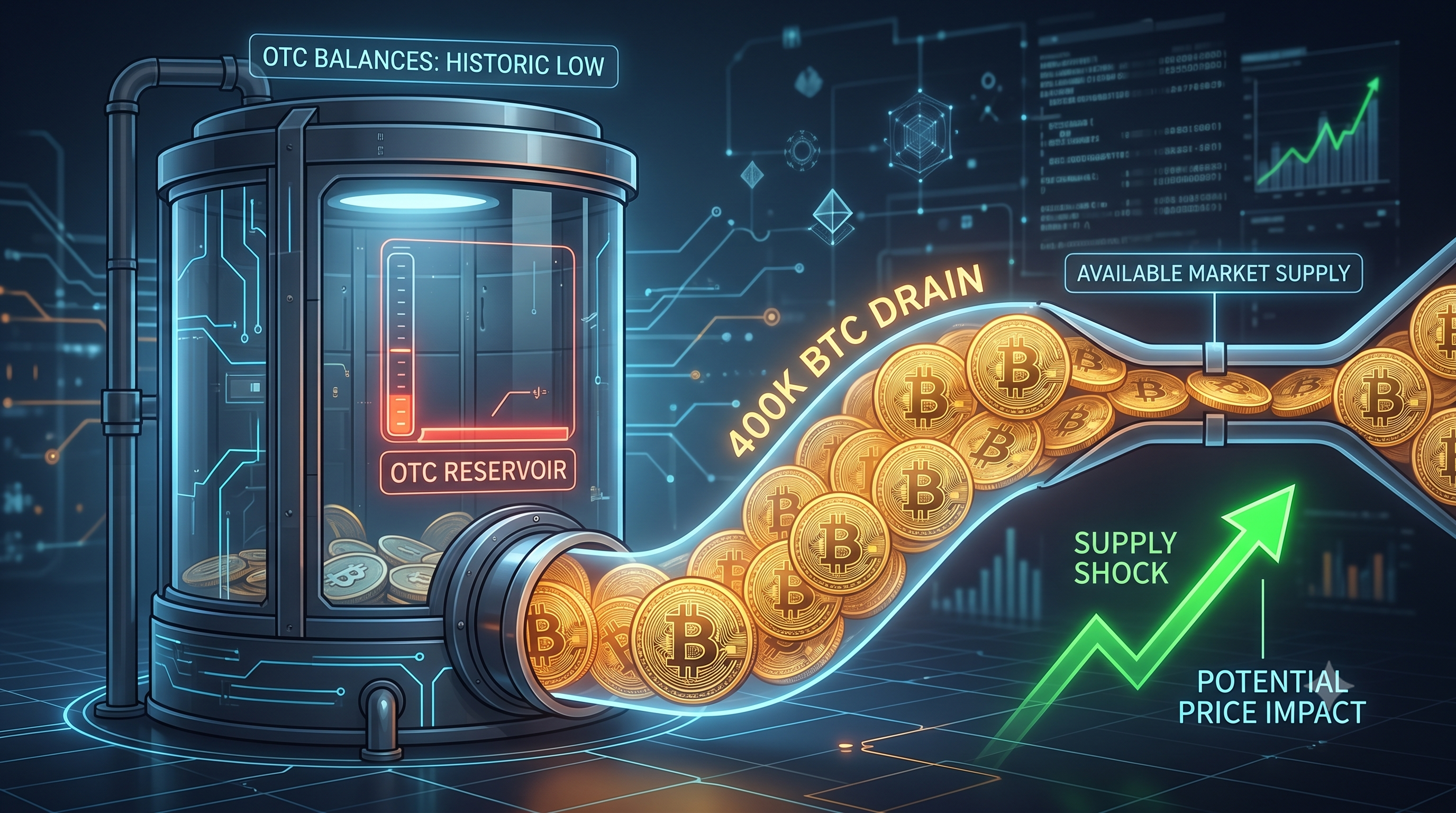

Theo dữ liệu trên blockchain gần đây do công ty phân tích blockchain CryptoQuant cung cấp, thị trường phi tập trung (OTC) cho bitcoin đang trải qua sự cạn kiệt nguồn dự trữ chưa từng có. Kể từ năm 2022, tổng số bitcoin được giữ trên các bàn OTC đã giảm mạnh đáng kể. Thị trường đã chứng kiến sự rút lui ấn tượng hơn 400.000 BTC, khiến tổng nguồn dự trữ OTC giảm từ mức vững chắc 550.000 BTC xuống mức thấp lịch sử gần 150.000 BTC.

Đây không phải là một hiện tượng thống kê ngẫu nhiên hay sự luân chuyển tài sản thông thường. Đó là sự tái kết nối cơ bản trong động lực cung - cầu của bitcoin. Đối với các nhà đầu tư tổ chức, quỹ phòng hộ và những “cá voi” có nguồn vốn dồi dào, các bàn OTC là cổng chính để mua vào và bán ra khối lượng lớn bitcoin. Việc các bàn này đang cạn kiệt cho thấy một kết luận rõ ràng và không thể chối cãi: các thực thể lớn đang tích lũy và giữ chặt một cách mạnh mẽ. Bài viết này sẽ giải mã cơ chế nền tảng của thị trường OTC bitcoin, phân tích sự khác biệt giữa sự do dự của nhà đầu tư lẻ và sự tích lũy của tổ chức, đồng thời khám phá lý do tại sao sự hao hụt 400.000 BTC này đang tạo tiền đề cho một cú sốc cung nghiêm trọng, có thể trở thành chất xúc tác cuối cùng cho giai đoạn định giá phi tuyến tiếp theo của bitcoin.

Tất cả những điều bạn nên biết về thị trường OTC bitcoin

Để thực sự hiểu được mức độ nghiêm trọng của việc 400.000 BTC biến mất, chúng ta cần hiểu trước hết về kiến trúc của thị trường OTC (Over-The-Counter) và tại sao nó lại là huyết mạch của giao dịch tiền điện tử tổ chức.

OTC Desk là gì?

Một quầy OTC về cơ bản là một dịch vụ môi giới riêng tư được thiết kế dành cho các cá nhân có tài sản cao, nhà đầu tư tổ chức, thợ khai thác và quỹ doanh nghiệp. Khác với các sàn giao dịch công khai hướng đến người dùng cá nhân như Binance, Coinbase hoặc Kraken—nơi sổ lệnh minh bạch và mọi lệnh mua và bán đều được phát sóng ra toàn thế giới—thị trường OTC hoạt động như các “hồ tối”. Các giao dịch được thương lượng riêng giữa hai bên, thường được hỗ trợ bởi một nhà môi giới đóng vai trò trung gian. Khi một thực thể doanh nghiệp quyết định phân bổ một tỷ đô la vào bitcoin, họ không nhấn “mua thị trường” trên một ứng dụng công khai; họ gọi cho một quầy OTC.

Tại sao cá voi ưa chuộng OTC: Yếu tố trượt giá

Lý do chính khiến các khoản vốn lớn chỉ sử dụng các bàn OTC là do tác động thị trường và trượt giá. Trượt giá xảy ra khi một nhà giao dịch thực hiện một lệnh thị trường lớn, làm cạn kiệt thanh khoản khả dụng trong sổ lệnh công khai, khiến giá tài sản di chuyển đáng kể ngược lại với nhà giao dịch trước khi lệnh được thực hiện hoàn toàn.

Ví dụ, nếu một con cá voi cố gắng mua thị trường 100 triệu USD bitcoin trên một sàn giao dịch công khai với thanh khoản mỏng, lệnh khổng lồ này sẽ lập tức tiêu thụ tất cả các lệnh bán ở mức giá hiện tại, đẩy giá tăng mạnh. Người mua cuối cùng phải trả mức giá trung bình cao hơn nhiều cho các đồng coin của họ. Các bàn OTC giải quyết vấn đề này bằng cách cung cấp một mức báo giá cố định duy nhất cho các giao dịch khối lớn, bảo vệ thị trường rộng hơn khỏi sự biến động giá ngay lập tức và đảm bảo người mua nhận được giá đầu vào có thể dự đoán được.

OTC như một bộ đệm thanh khoản

Vì chức năng của chúng, các bàn OTC đóng vai trò là "bộ đệm thanh khoản" tối ưu cho toàn bộ hệ sinh thái tiền điện tử. Chúng hấp thụ áp lực bán lớn từ các thợ khai thác bitcoin (người cần bán các đồng bitcoin vừa được tạo ra để chi trả chi phí điện) và các whale sớm, đồng thời cung cấp lối ra thuận tiện cho vốn tổ chức khi gia nhập lĩnh vực này. Khi cân bằng OTC ở mức cao, thị trường được cung cấp đầy đủ; các giao dịch khối diễn ra trơn tru phía sau cánh cửa đóng kín, và thị trường spot duy trì sự ổn định tương đối. Tuy nhiên, khi cân bằng OTC cạn kiệt, bộ hấp thụ sốc quan trọng này bị loại bỏ, khiến thị trường spot công khai bị phơi bày nguy hiểm trước những đợt tăng đột biến trong nhu cầu của tổ chức.

Phân tích sâu dữ liệu: Cuộc rút tiền 400.000 BTC

Việc 400.000 BTC biến mất khỏi các bàn OTC không xảy ra trong một đêm. Đó là kết quả của xu hướng tích lũy kéo dài nhiều năm, làm thay đổi căn bản nguồn cung lưu thông của tài sản này.

Dòng thời gian (2022 đến 2026)

Để hiểu rõ sự giảm sút này, chúng ta phải quay ngược lại lịch sử từ thị trường gấu khốc liệt năm 2022. Trong suốt các vụ sụp đổ thảm khốc của Luna, Celsius và cuối cùng là FTX, giá bitcoin đã giảm xuống dưới $20.000. Chính trong giai đoạn đầy sợ hãi và đầu hàng này, tiền thông minh—các văn phòng gia đình, quỹ đầu tư chủ quyền và các quỹ doanh nghiệp tiên tiến—bắt đầu giai đoạn tích lũy mạnh mẽ.

Trong suốt năm 2023, khi thị trường dần phục hồi, và sang năm 2024 với sự chấp thuận lịch sử các quỹ Bitcoin spot của Mỹ và sự kiện Halving Bitcoin lần thứ tư, nhu cầu đối với bitcoin vật lý (spot) đã tăng mạnh. Tuy nhiên, nguồn cung trên các bàn OTC không được bổ sung. Tiến nhanh đến năm 2026, tác động tích lũy của bốn năm mua vào không ngừng từ các tổ chức đã làm cạn kiệt hoàn toàn các bàn này.

Trực quan hóa sự sụt giảm: Một ngoại lệ lịch sử

Nếu chúng ta trực quan hóa dữ liệu CryptoQuant trong khoảng thời gian bốn năm này, biểu đồ trông giống như một vách đá dựng đứng. Bắt đầu từ khoảng 550.000 BTC—một nguồn dự trữ lành mạnh giúp các nhà môi giới OTC thực hiện khối lượng giao dịch hàng ngày khổng lồ một cách dễ dàng—số dư đã trải qua một xu hướng giảm mạnh, gần như liên tục. Việc chạm ngưỡng 150.000 BTC đại diện cho một cuộc khủng hoảng sinh tồn đối với các nhà cung cấp thanh khoản OTC.

Trong các chu kỳ thị trường trước, các đợt tăng giá thường đặc trưng bởi việc các con cá voi chuyển các đồng tiền đang ngủ của họ đến các bàn OTC để bán cho các nhà đầu tư bán lẻ đang lo sợ bỏ lỡ (FOMO), khiến số dư OTC tăng lên ngay khi giá đạt đỉnh. Trong chu kỳ hiện tại, điều ngược lại đang xảy ra. Giá càng tăng cao, càng nhiều nguồn cung được rút khỏi các bàn giao dịch.

Những đồng coin đã đi đâu? Sự trỗi dậy của lưu trữ lạnh

Điều quan trọng là phải hiểu rằng 400.000 đồng coin này chưa từng biến mất khỏi blockchain; chúng đã chuyển thành "nguồn cung không thanh khoản." Các tổ chức không mua bitcoin thông qua OTC để giao dịch đòn bẩy; họ mua nó như một tài sản đảm bảo nguyên vẹn, một công cụ phòng ngừa rủi ro lạm phát tiền pháp định và một kho lưu trữ giá trị dài hạn.

Sau khi một quầy OTC đảm bảo được bitcoin cho một khách hàng tổ chức, những đồng bitcoin đó sẽ ngay lập tức được rút khỏi nền tảng của nhà môi giới và chuyển vào các kho lưu trữ lạnh đa chữ ký cực kỳ an toàn—thường do các tổ chức lưu ký doanh nghiệp như Coinbase Custody hoặc Fidelity Digital Assets quản lý. Một khi bị khóa trong các kho lưu ký tổ chức này, những đồng bitcoin này sẽ hiệu quả bị loại khỏi nguồn cung lưu hành trong nhiều năm, nếu không muốn nói là nhiều thập kỷ.

Sự phân kỳ: Sự tích lũy của tổ chức so với sự do dự của nhà đầu tư lẻ

Một trong những khía cạnh thú vị nhất của bối cảnh tiền điện tử hiện nay là sự phân hóa hành vi rõ rệt giữa phân khúc bán lẻ và các ông lớn tổ chức. Chúng ta đang chứng kiến một sự chuyển nhượng lớn về tài sản và token từ những tay yếu sang những tay mạnh.

Các con cá voi không bán

Dữ liệu rõ ràng cho thấy các tổ chức đang bỏ qua những biến động giá ngắn hạn và tập trung hoàn toàn vào việc tích lũy tài sản có nguồn cung cố định. Ví dụ nổi bật nhất là MicroStrategy, do Michael Saylor dẫn dắt. Dù thị trường biến động, MicroStrategy vẫn tiếp tục phát hành nợ một cách tích cực để mua bitcoin. Theo các báo cáo gần đây, công ty phần mềm doanh nghiệp đã nâng tổng lượng nắm giữ lên mức kỷ lục 847.363 BTC.

Khi các thực thể như MicroStrategy, các quỹ ETF khổng lồ trên Wall Street và các quốc gia mua vào, họ không giao dịch trong ngày. Họ là những người tích lũy không quan tâm đến giá. Áp lực mua liên tục của họ là động lực chính đằng sau lượng BTC 400.000 bị rút ra qua kênh OTC. Họ đang coi bitcoin như bất động sản kỹ thuật số, vĩnh viễn bảo vệ các khối của mình trên mạng lưới.

Chỉ báo aSOPR được giải thích

Trái ngược với hành vi của những nhà đầu tư lớn này là tâm lý của nhà đầu tư lẻ và người nắm giữ ngắn hạn trung bình. Để định lượng điều này, các nhà phân tích xem xét một chỉ số quan trọng trên blockchain: Tỷ lệ lợi nhuận đã chi điều chỉnh (aSOPR). Nói một cách đơn giản, aSOPR theo dõi xem bitcoin đang di chuyển trên blockchain hôm nay có đang được bán với lợi nhuận hay lỗ so với thời điểm cuối cùng nó được di chuyển.

Khi aSOPR cao hơn 1, toàn bộ thị trường đang bán với lợi nhuận. Khi aSOPR thấp hơn 1, điều này cho thấy các nhà đầu tư đang bán đồng coin với giá thấp hơn mức họ đã mua vào—đây chính là định nghĩa kinh điển của việc đầu hàng. Dữ liệu gần đây cho thấy aSOPR giảm xuống dưới ngưỡng quan trọng là 1. Điều này cho thấy trong khi số dư OTC đang đạt mức thấp lịch sử do các tổ chức thu mua, các đồng coin đang di chuyển trên chuỗi chủ yếu được bán bởi các nhà đầu tư lẻ hành động do sợ hãi, nhàm chán hoặc nhu cầu thanh khoản ngay lập tức.

Tâm lý thị trường

Điều này tạo ra một thiết lập tâm lý mạnh mẽ. Thị trường hiện đang hoạt động như một cơ chế chuyển nhượng bitcoin từ các nhà giao dịch lẻ thiếu kiên nhẫn—người đang bán thua lỗ do giá đi ngang hoặc FUD (Nỗi sợ, Sự không chắc chắn và Hoài nghi) cục bộ—trực tiếp vào các kho lưu trữ lạnh không thể xâm nhập của các con cá voi tổ chức. Thị trường lẻ đang nhìn vào các biểu đồ giá ngắn hạn và cảm thấy kiệt sức, trong khi tiền thông minh đang quan sát các động lực cung vĩ mô và nhận ra rằng một cú siết lịch sử sắp xảy ra.

Cơ chế định giá: Điều gì xảy ra khi bộ đệm OTC cạn kiệt?

Câu hỏi quan trọng nhất đối với các nhà đầu tư là cuộc khủng hoảng thanh khoản ngầm này sẽ tác động như thế nào đến hành vi giá thực tế trên các sàn giao dịch công khai. Khi bộ đệm OTC hoàn toàn cạn kiệt, động lực thị trường sẽ thay đổi dữ dội.

Sốc cung 101

Trong kinh tế học cổ điển, giá của một tài sản được xác định bởi điểm giao nhau giữa cung và cầu. Bitcoin là độc đáo vì nguồn cung của nó hoàn toàn không co giãn—theo tỷ lệ phát hành được cố định bởi mã nguồn, và không một lượng cầu tăng nào có thể buộc mạng lưới sản xuất nhiều hơn mức thuật toán cho phép (hiện tại là 3,125 BTC mỗi khối sau khi halving năm 2024).

Nếu nhu cầu giữ nguyên, nhưng nguồn cung khả dụng (hàng tồn kho trên các bàn OTC và sàn giao dịch) giảm mạnh, giá phải tăng để khuyến khích những người nắm giữ dài hạn bán ra đồng coin của họ. Tuy nhiên, nếu nhu cầu từ các tổ chức đột ngột tăng mạnh trong khi hàng tồn kho OTC đang ở mức thấp nhất trong nhiều năm là 150.000 BTC, chúng ta bước vào vùng của một “Sốc cung” thực sự.

Hiệu ứng lan tỏa

Hãy tưởng tượng một kịch bản trong đó một quỹ đầu tư chủ quyền lớn hoặc kho bạc doanh nghiệp khổng lồ đột ngột yêu cầu phân bổ 2 tỷ USD vào bitcoin. Họ tiếp cận nhà môi giới OTC của mình. Thông thường, nhà môi giới sẽ dễ dàng thực hiện lệnh này từ nguồn dự trữ dồi dào của họ. Nhưng với số dư đã cạn kiệt, nhà môi giới đơn giản là không có đủ bitcoin thực tế để thực hiện hợp đồng với mức giá ổn định.

Để nguồn cung thanh khoản, nhà môi giới OTC không còn lựa chọn nào khác ngoài việc chuyển trực tiếp sức mua khổng lồ của khách hàng vào các thị trường spot công khai (Binance, Coinbase, Kraken). Điều này được gọi là "Hiệu ứng tràn ra." Khi nhu cầu tổ chức hàng tỷ đô la buộc phải tương tác với các sổ lệnh mỏng của các sàn giao dịch bán lẻ, kết quả là bùng nổ.

Vùng chân không và các đợt ép ngắn

Sổ lệnh công khai chỉ có một lượng bitcoin hạn chế để bán ở mỗi mức giá. Nếu một nhà môi giới OTC buộc phải mua mạnh trên các sàn giao dịch công khai để thực hiện lệnh của khách hàng, họ sẽ tiêu thụ hết sổ lệnh với tốc độ đáng sợ.

Điều này tạo ra một “khoảng trống giá”—một tình huống trong đó giá tăng vọt hàng ngàn đô la trong vài giờ vì không có đủ người bán để đáp ứng dòng tiền pháp định đột ngột. Hơn nữa, sự tăng giá nhanh chóng này có thể kích hoạt chuỗi thanh lý của các nhà giao dịch ngắn quá đòn bẩy trên thị trường phái sinh. Khi các nhà giao dịch ngắn bị thanh lý bắt buộc, họ buộc phải mua lại bitcoin ở giá thị trường, tạo thêm áp lực mua cơ giới mạnh mẽ vào một thị trường đã thiếu hụt nguồn cung. Sự kết hợp giữa hiện tượng tràn ra từ giao dịch OTC và các đợt siết ngắn trên phái sinh là công thức tạo nên những nến xanh lịch sử, “tan chảy mặt”, đặc trưng của các thị trường tăng giá của bitcoin.

Rủi ro và các lập luận phản biện

Mặc dù sự giảm mạnh trong số dư OTC đưa ra một luận điểm cơ bản rất tích cực, các nhà đầu tư thận trọng phải phân tích thị trường một cách khách quan và xem xét các rủi ro tiềm ẩn cùng các luận điểm giảm giá đối lập.

Dự trữ ẩn và thanh khoản bóng

Dữ liệu trên blockchain cực kỳ mạnh mẽ, nhưng không phải là không thể sai. Các công ty phân tích blockchain theo dõi số dư OTC bằng cách xác định và giám sát các địa chỉ ví đã biết liên quan đến các nhà môi giới lớn. Tuy nhiên, có khả năng các bàn OTC đã thay đổi các thực hành bảo mật hoạt động của họ, sử dụng các ví mới chưa được xác định để lưu trữ dự trữ. Nếu có một lượng lớn "thanhh toán bóng" mà các nhà cung cấp dữ liệu không thể nhìn thấy, sự khan hiếm nguồn cung có thể không nghiêm trọng bằng con số 150.000 BTC. Hơn nữa, sự gia tăng của "bitcoin giấy" dưới dạng phái sinh thanh toán bằng tiền mặt có thể tạm thời làm giảm nhu cầu spot.

Các yếu tố thuận lợi vĩ mô

Bitcoin không tồn tại trong một môi trường cô lập. Đây là một tài sản có tính thanh khoản cao và thiên về rủi ro, chịu ảnh hưởng mạnh mẽ bởi các điều kiện vĩ mô toàn cầu. Ngay cả khi nguồn cung OTC hoàn toàn cạn kiệt, một đợt tăng giá mạnh mẽ vẫn cần dòng tiền pháp định mới流入 thị trường. Nếu nền kinh tế toàn cầu bước vào suy thoái nghiêm trọng, hoặc nếu các ngân hàng trung ương buộc phải duy trì chính sách tiền tệ thắt chặt với lãi suất cao trong thời gian dài hơn dự kiến, vốn tổ chức có thể ưu tiên bảo toàn vốn thay vì đầu tư vào các tài sản rủi ro. Trong kịch bản suy thoái vĩ mô nghiêm trọng, sự thiếu hụt nguồn cung Bitcoin có thể chỉ dẫn đến một thị trường đình trệ và kém thanh khoản, thay vì một cú sốc tăng giá mạnh mẽ.

Kết luận: Sự yên lặng trước cơn bão

Sự biến mất của 400.000 BTC từ các bàn giao dịch ngoài sàn kể từ năm 2022 là một trong những phát triển cấu trúc quan trọng nhất trong chu kỳ tiền điện tử hiện tại. Nó đại diện cho một sự thay đổi mô hình từ một thị trường bị chi phối bởi giao dịch bán lẻ mang tính đầu cơ sang một thị trường được định hướng bởi việc tích lũy quy mô lớn và dài hạn của các tổ chức.

Số dư OTC thấp xác nhận rằng tiền thông minh đang coi các mức giá hiện tại là vùng tích lũy, sẵn sàng hấp thụ lượng bán tháo do các trader bán lẻ gây ra. Đối với nhà đầu tư tinh tường, thực tế trên chuỗi này cung cấp tín hiệu rõ ràng giữa sự ồn ào của thị trường spot. Lượng cung dự trữ đã bị tháo dỡ có hệ thống. Khi làn sóng thanh khoản vĩ mô hoặc FOMO của tổ chức tiếp theo ập đến thị trường, sự thiếu hụt hoàn toàn bitcoin vật lý sẽ trở thành nhiên liệu cao cấp thúc đẩy việc định giá giá mạnh mẽ. Hiện tại, chúng ta đang ở trong sự yên lặng trước cơn bão—một môi trường bị hạn chế về cung đang chờ một ngọn lửa cầu nhỏ để kích hoạt.

Câu hỏi thường gặp

Số dư OTC thấp có nghĩa gì đối với bitcoin?

Số dư OTC (Over-The-Counter) thấp cho thấy các hồ sơ thanh khoản riêng tư mà các nhà đầu tư tổ chức và những người sở hữu lớn sử dụng để mua số lượng lớn bitcoin đang cạn kiệt. Với ít đồng coin hơn sẵn có để mua với quy mô lớn, bất kỳ sự gia tăng đột ngột nào trong nhu cầu của các tổ chức đều khó có thể được hấp thụ một cách kín đáo, khiến khả năng cao là áp lực mua sẽ tràn sang các sàn giao dịch công khai, đẩy giá tăng nhanh chóng.

Tại sao các đại gia bitcoin đang chuyển coin ra khỏi các bàn OTC?

Các đại gia và nhà đầu tư tổ chức đang chuyển coin khỏi các bàn OTC sang lưu trữ lạnh vì chiến lược đầu tư của họ đã chuyển sang hướng nắm giữ dài hạn (HODLing). Họ đang tích lũy bitcoin như một tài sản dự trữ quỹ hoặc hàng rào chống lạm phát, thay vì một giao dịch đầu cơ ngắn hạn. Bằng cách chuyển coin đến tự lưu trữ hoặc kho doanh nghiệp, họ đang chủ động hạn chế nguồn cung lưu hành.

Chỉ số aSOPR là gì và tại sao nó quan trọng?

Tỷ lệ lợi nhuận từ đầu ra đã chi tiêu đã điều chỉnh (aSOPR) là một chỉ số trên chuỗi đo lường liệu bitcoin hiện đang được chuyển động trên mạng có đang được bán với lợi nhuận hay lỗ so với giá mua trước đó. Khi aSOPR giảm dưới 1, điều này cho thấy các nhà đầu tư ngắn hạn và nhà đầu tư lẻ đang từ bỏ và bán với lỗ. Về mặt lịch sử, điều này cho thấy đáy thị trường hoặc giai đoạn “loại bỏ” trước khi xu hướng tăng tiếp tục.

Việc mua vào của tổ chức ảnh hưởng như thế nào đến cú sốc cung của bitcoin?

Khác với các nhà đầu tư lẻ có thể giao dịch vào và ra khỏi vị thế hàng ngày, các nhà đầu tư tổ chức (như quỹ ETF, doanh nghiệp và quỹ chủ quyền) thường mua số lượng lớn và giữ chúng trong nhiều năm. Việc mua liên tục theo một chiều này liên tục loại bỏ các đồng tiền có thanh khoản cao khỏi các sàn giao dịch và bàn OTC. Vì tổng nguồn cung bitcoin bị giới hạn ở 21 triệu, việc tích trữ của các tổ chức này trực tiếp gây ra cú sốc cung, khiến các đồng bitcoin còn lại trên thị trường trở nên cực kỳ nhạy cảm với các đợt tăng giá.

Thông báo miễn trừ trách nhiệm: Nội dung này chỉ mang tính chất thông tin và không cấu thành lời khuyên đầu tư. Đầu tư vào tiền điện tử tiềm ẩn rủi ro. Vui lòng tự nghiên cứu (DYOR).

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.