Chiến lược tích lũy bitcoin và triển vọng giá BTC đến năm 2030: Cách nhà đầu tư dài hạn xây dựng vị thế một cách kỷ luật

2026/06/22 17:02:00

Giới thiệu

Mỗi chu kỳ bitcoin đều tạo ra cùng một ảo tưởng: các nhà đầu tư tin rằng quyết định quan trọng nhất là tìm ra giá đầu vào hoàn hảo. Trên thực tế, những nhà đầu tư từng hưởng lợi nhiều nhất từ sự tăng giá dài hạn của bitcoin thường không phải những người mua ở đáy tuyệt đối, mà là những người xây dựng được khung tích lũy có thể lặp lại và duy trì đầu tư qua nhiều môi trường thị trường khác nhau.

Khi bitcoin tiếp tục mở rộng sự chấp nhận của các tổ chức và tích hợp sâu hơn vào thị trường vốn rộng lớn, cuộc thảo luận về đầu tư đang thay đổi. Câu hỏi giờ đây không còn là liệu bitcoin có thể đạt đến một mức giá nhất định trong vài tháng tới hay không. Thay vào đó, các nhà đầu tư dài hạn ngày càng muốn hiểu rõ họ nên tích lũy bao nhiêu bitcoin, làm thế nào để quản lý rủi ro giảm giá trong quá trình tích lũy, và những kỳ vọng về giá thực tế có thể trông như thế nào vào năm 2030.

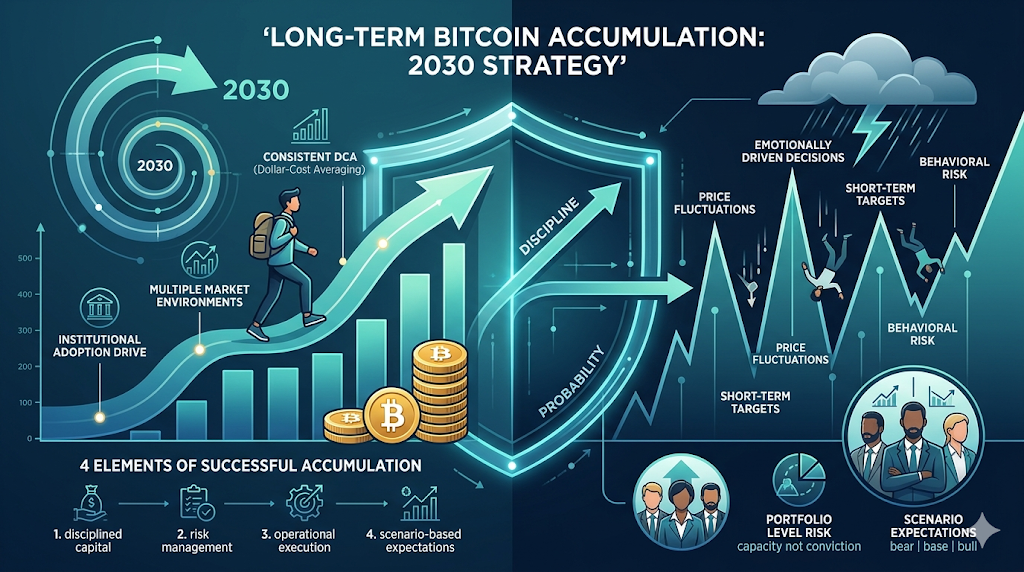

Một chiến lược tích lũy bitcoin thành công kết hợp bốn yếu tố: phân bổ vốn có kỷ luật, quản lý rủi ro ở cấp độ danh mục đầu tư, thực thi vận hành, và kỳ vọng dựa trên các kịch bản thay vì phụ thuộc vào một mục tiêu giá duy nhất. Những nhà đầu tư tiếp cận bitcoin thông qua khung khổ này thường có vị thế tốt hơn để tham gia vào lợi nhuận dài hạn đồng thời giảm xác suất đưa ra quyết định bị chi phối bởi cảm xúc trong thời kỳ biến động.

Các chiến lược tích lũy thực tế: DCA, một lần và kế hoạch từng đợt

Đối với hầu hết các nhà đầu tư, chiến lược tích lũy bitcoin hiệu quả nhất không phải là tối đa hóa độ chính xác khi vào lệnh, mà là tối đa hóa tính nhất quán theo thời gian. Vì bitcoin vẫn là một tài sản có tính biến động cao, các phương pháp tích lũy nên tập trung vào việc kiểm soát rủi ro hành vi hơn là dự đoán các diễn biến giá ngắn hạn.

Chiến lược bình quân giá (DCA), đầu tư một lần toàn bộ, và phân bổ theo từng đợt mỗi phương pháp đều phục vụ các mục tiêu và mức độ rủi ro khác nhau. Phương pháp tối ưu phụ thuộc ít hơn vào dự báo thị trường và nhiều hơn vào vốn khả dụng, thời gian đầu tư và khả năng chịu đựng mức giảm giá.

Chiến lược bình quân giá vẫn là phương pháp phù hợp rộng rãi nhất vì nó biến sự không chắc chắn của thị trường thành một quy trình đầu tư cố định. Theo DCA, các nhà đầu tư cam kết các số tiền được xác định trước tại các khoảng thời gian cố định, bất kể giá cả. Tiếp cận này giúp giảm mệt mỏi khi đưa ra quyết định và ngăn ngừa tình trạng đầu tư quá mức trong các giai đoạn thị trường hưng phấn.

Dưới đây là một khung ứng dụng thực tế mà các nhà đầu tư có thể áp dụng ngay lập tức:

| Hồ sơ rủi ro | Vốn hàng tháng | Phương pháp triển khai | Lịch sử xây dựng vị thế |

| Bảo thủ | $300-$800 | DCA hàng tháng | 18-24 tháng |

| Trung tính | 1.000 USD - 3.000 USD | DCA hàng tuần + bổ sung chiến thuật | 12-18 tháng |

| Aggressive | Hơn $5.000 | Nhập theo nhiều đợt | 6-12 tháng |

Ví dụ, một nhà đầu tư bảo thủ có thể phân bổ 500 USD vào ngày giao dịch đầu tiên của mỗi tháng và chỉ xem xét lại kích thước vị thế một lần mỗi sáu tháng. Một nhà đầu tư trung lập có thể chia vốn thành các khoản mua hàng tuần đồng thời giữ lại khoảng 20%-30% để tận dụng các cơ hội biến động. Một nhà đầu tư tích cực có thể chia mức phơi bày mục tiêu thành mười đợt và chỉ triển khai thêm vốn khi các điều kiện khách quan được đáp ứng.

Các quy tắc thực thi trở nên đặc biệt quan trọng khi sử dụng đầu tư theo từng đợt. Thay vì mua dựa trên cảm xúc, nhà đầu tư có thể xác định trước các kích hoạt tích lũy như:

-

Thêm một lô nếu bitcoin duy trì ở mức trên đường trung bình động 200 ngày và giảm hơn 15%.

-

Tăng kích thước triển khai nếu biến động 30 ngày thu hẹp dưới mức bình thường lịch sử.

-

Chỉ triển khai vốn tăng tốc sau các đợt điều chỉnh được chuẩn hóa theo ATR.

So với DCA, đầu tư một lần thường cho hiệu quả tốt hơn về mặt lịch sử khi được thực hiện sớm trong các giai đoạn thị trường tăng giá kéo dài, vì toàn bộ vốn trở nên sinh lời ngay lập tức. Tuy nhiên, chi phí của việc sai lầm cao hơn đáng kể. Các nhà đầu tư nhập trường với toàn bộ vốn ngay trước một đợt điều chỉnh lớn có thể trải qua mức giảm giá đủ lớn để từ bỏ chiến lược hoàn toàn.

Chi phí giao dịch cũng nên được đưa vào kế hoạch. Việc mua nhỏ nhưng thường xuyên giúp giảm rủi ro về thời điểm nhưng có thể làm tăng tổng phí giao dịch và chi phí thanh toán. Các lệnh rất lớn có thể gây trượt giá tùy theo thanh khoản của nền tảng.

Đối với các nhà đầu tư Hoa Kỳ, việc tích lũy nên bao gồm thực hiện có tính đến thuế ngay từ đầu. Việc duy trì kế toán từng lô có thể cải thiện đáng kể sự linh hoạt trong tương lai. Kế toán Xác định Cụ thể có thể mang lại kết quả thuế hiệu quả hơn so với FIFO vì các nhà đầu tư giữ quyền kiểm soát lớn hơn trong việc lựa chọn cơ sở chi phí khi giảm vị thế sau này.

Lợi thế chính của việc tích lũy có cấu trúc không phải là dự báo chính xác hơn, mà là giảm xác suất để cảm xúc chi phối quyết định đầu tư.

Phân bổ danh mục và quản lý rủi ro để tiếp xúc dài hạn với BTC

Việc tích lũy bitcoin trở nên hiệu quả hơn đáng kể khi được xem như một phần của danh mục đầu tư rộng lớn hơn thay vì một luận điểm đầu tư đơn lẻ.

Một trong những sai lầm phổ biến nhất của các nhà đầu tư dài hạn là xác định quy mô vị thế dựa trên niềm tin thay vì khả năng chịu rủi ro. Niềm tin mạnh mẽ không loại bỏ biến động, và rủi ro tập trung vẫn là một trong những mối đe dọa lớn nhất đối với việc tích lũy dài hạn.

Một cách tiếp cận thực tế hơn là xác định mức độ tiếp xúc với bitcoin dựa trên mục tiêu đầu tư, yêu cầu về lợi nhuận kỳ vọng và mức giảm sâu tối đa có thể chấp nhận được trong danh mục đầu tư. Các phạm vi phân bổ sau đây cung cấp khung khởi đầu:

| Hồ sơ nhà đầu tư | Phân bổ BTC được đề xuất |

| Bảo thủ | 1%-3% |

| Cân bằng | 3%-8% |

| Hướng tăng trưởng | 8%-20% |

Các phạm vi này không phải là dự báo về hiệu suất trong tương lai. Chúng là các công cụ quản lý rủi ro được thiết kế để duy trì khả năng tồn tại của danh mục đầu tư trong các điều kiện thị trường khác nhau. Việc tăng vị thế cũng nên tuân theo các quy tắc đã định trước.

Ví dụ, các nhà đầu tư có thể quyết định tăng mức đầu tư vào bitcoin chỉ sau khi tổng giá trị danh mục vượt qua các mốc đã xác định trước hoặc sau các chu kỳ đánh giá hàng quý. Cách tiếp cận này giúp tránh bẫy hành vi phổ biến khi nhà đầu tư liên tục tăng tỷ trọng chỉ vì giá đang tăng.

Tần suất tái cân bằng cũng quan trọng. Tái cân bằng hàng quý vẫn là lựa chọn mặc định hợp lý vì nó cân bằng giữa khả năng phản ứng nhanh và hiệu quả giao dịch. Các nhà đầu tư có thể áp dụng thêm tái cân bằng kích hoạt bởi biến động nếu bitcoin tăng vượt quá 125% tỷ trọng mục tiêu trong danh mục.

Quản lý rủi ro nên bao gồm kế hoạch rút vốn rõ ràng thay vì dựa vào phán đoán chủ quan trong các giai đoạn thị trường căng thẳng.

Một khung khổ thực tế có thể trông như sau:

-

Giảm giá danh mục dưới 20%: duy trì lịch trình.

-

Giảm giá từ 20%-35%: tiếp tục chiến lược bình quân giá nhưng tạm dừng các khoản mua tăng tốc.

-

Giảm điểm trên 35%: đánh giá lại các giả định trước khi tăng mức đầu tư.

Khi thảo luận về triển vọng của bitcoin đến năm 2030, các nhà đầu tư nên tránh dựa vào các dự đoán đơn lẻ. Việc xây dựng kịch bản dựa trên xác suất thường tạo ra các quyết định vững chắc hơn.

| Tình huống | Xác suất | Phạm vi giá BTC | Hiệu ứng danh mục đầu tư dự kiến |

| Trường hợp gấu | 30% | $80.000-$180.000 | Đóng góp ở mức độ trung bình |

| Trường hợp cơ bản | 50% | $180.000 - $350.000 | Sự tăng trưởng ý nghĩa |

| Trường hợp tăng giá | 20% | $350.000-$700.000+ | Nguồn lợi nhuận chính |

Khung này chuyển cuộc trò chuyện từ “Bitcoin có đạt mục tiêu không?” sang “Danh mục đầu tư của tôi hoạt động như thế nào trong nhiều kịch bản khác nhau?” Sự khác biệt này thường xác định liệu các nhà đầu tư có duy trì kỷ luật trong suốt toàn bộ chu kỳ thị trường hay không.

Các kịch bản giá bitcoin đến năm 2030: Phạm vi xác suất và các yếu tố then chốt

Việc dự báo bitcoin với một giá mục tiêu duy nhất có vẻ hấp dẫn cho tiêu đề, nhưng hiếm khi hữu ích cho các quyết định danh mục đầu tư. Một cách tiếp cận thực tế hơn là xây dựng các kịch bản có trọng số xác suất và hiểu rõ những biến số nào cần xảy ra để mỗi kịch bản trở thành hiện thực.

Định giá dài hạn của bitcoin vẫn được thúc đẩy bởi sự kết hợp của các yếu tố: giới hạn nguồn cung, mở rộng nhu cầu, điều kiện vĩ mô và sự chấp nhận của các tổ chức. Không có biến số nào trong số này hoạt động độc lập, đó là lý do tại sao các mục tiêu giá giống nhau có thể xuất hiện từ các cấu trúc thị trường hoàn toàn khác nhau.

Về phía cung, bitcoin tiếp tục hoạt động theo lịch phát hành giảm dần. Sự halving gần nhất đã làm giảm tốc độ tạo ra nguồn cung mới, và theo lịch sử, toàn bộ tác động của sự thu hẹp nguồn cung thường xuất hiện dần dần thay vì ngay lập tức.

Tuy nhiên, tổng nguồn cung đang lưu hành không tương đương với nguồn cung thanh khoản. Một phần đáng kể bitcoin hiện có được ước tính là không thể truy cập vĩnh viễn do mất khóa riêng, ví không hoạt động và hành vi lưu trữ dài hạn. Đồng thời, số dư trên sàn giao dịch đã có xu hướng giảm qua nhiều chu kỳ khi ngày càng nhiều đồng coin được chuyển vào các cấu trúc lưu trữ dài hạn.

Hành vi của thợ mỏ cũng vẫn là một biến số quan trọng. Trong các giai đoạn mở rộng, các thợ mỏ có thể giảm áp lực bán và giữ lại một phần lớn hơn lượng hàng tồn kho được khai thác. Trong các giai đoạn căng thẳng, phân phối của thợ mỏ có thể tạm thời tăng nguồn cung khả dụng và tạo ra áp lực thị trường cục bộ.

Các yếu tố về phía cầu có thể trở nên ảnh hưởng hơn nữa vào năm 2030. Việc phân bổ của các tổ chức vẫn là một trong những biến số được theo dõi sát sao nhất, vì các mức phân bổ danh mục đầu tư tương đối nhỏ từ các nguồn vốn truyền thống có thể tạo ra tác động lớn bất thường do thị trường thanh khoản của bitcoin tương đối hạn chế.

Các yếu tố thúc đẩy bổ sung bao gồm:

-

Sự chấp nhận ETF và dòng tiền ròng,

-

sự tham gia của kho bạc chủ quyền và doanh nghiệp

-

tích hợp nền tảng hưu trí,

-

điều kiện thanh khoản toàn cầu,

-

tích lũy của người nắm giữ dài hạn,

-

sự mở rộng địa chỉ hoạt động.

Các biến này tạo ra một phạm vi các kết quả có thể xảy ra thay vì một điểm đến duy nhất.

| Tình huống | Xác suất ước tính | BTC trong phạm vi đến năm 2030 | Các giả định cốt lõi |

| Trường hợp gấu | 25% | $90.000-$180.000 | Tốc độ áp dụng chậm, thanh khoản hạn chế |

| Trường hợp cơ bản | 50% | $180.000-$400.000 | Tiếp tục sự tham gia của tổ chức |

| Trường hợp tăng giá | 25% | $400.000-$800.000+ | Dòng vốn tăng tốc và nguồn cung thắt chặt |

Các nhà đầu tư nên hiểu các kịch bản này như các khung tham chiếu thay vì dự đoán. Một số mô hình định giá thường được nhắc đến có thể cung cấp bối cảnh, nhưng không nên được coi là công cụ dự báo.

Các mô hình stock-to-flow nhấn mạnh vào sự khan hiếm và giảm phát hành, nhưng về mặt lịch sử gặp khó khăn khi các điều kiện vĩ mô chi phối thanh khoản.

Các khung mạng lưới hiệu ứng cố gắng kết nối việc tạo ra giá trị với sự tăng trưởng về mức độ chấp nhận, nhưng thường đánh giá thấp cảm xúc chu kỳ. Các mô hình phân bổ tổ chức đánh giá bitcoin như một tài sản danh mục đang nổi lên, nhưng vẫn rất nhạy cảm với các giả định về luân chuyển vốn.

Cuối cùng, không có mô hình nào dự đoán chính xác giá tương lai của bitcoin một cách nhất quán. Những gì nhà đầu tư có thể kiểm soát là việc danh mục đầu tư của họ có duy trì được sự vững chắc trước nhiều kịch bản khác nhau hay không.

Hedging, Lãi suất, và Chiến lược Thực hiện Trong Giai đoạn Tích lũy

Việc tích lũy không nhất thiết yêu cầu nhà đầu tư phải tiếp xúc hoàn toàn với mức biến động giảm giá. Vị thế dài hạn và quản lý rủi ro có thể cùng tồn tại nếu được thực hiện với các quy tắc rõ ràng và kỳ vọng thực tế. Đối với các nhà đầu tư tìm kiếm sự bảo vệ trước nguy cơ giảm giá, các chiến lược quyền chọn vẫn là một trong những công cụ trực tiếp nhất.

Các cấu trúc put bảo vệ cho phép nhà đầu tư duy trì mức phơi nhiễm spot trong khi xác định mức giảm tối đa trong một khoảng thời gian nhất định. Sự đánh đổi là chi phí phí rõ ràng, làm giảm lợi nhuận ròng nếu quyền chọn bảo vệ hết hạn mà không được sử dụng.

Cấu trúc collar giảm chi phí phòng hộ bằng cách tài trợ cho bảo vệ downside thông qua việc giới hạn mức tham gia lên. Tiếp cận này có thể thu hút các nhà đầu tư ưu tiên bảo toàn vốn hơn là nắm bắt mọi giai đoạn của sự mở rộng thị trường.

Các phương pháp dựa trên giao sau cũng có thể phục vụ mục tiêu tích lũy. Thay vì đầu cơ theo hướng, các nhà đầu tư có thể sử dụng các cấu trúc lịch hoặc các công cụ tạm thời để giảm biến động danh mục đầu tư trong khi vẫn tiếp tục các khoản mua spot theo lịch trình.

Việc phòng ngừa rủi ro nên được duy trì ở mức tỷ lệ hợp lý. Việc cố gắng phòng ngừa hoàn toàn rủi ro dài hạn đối với bitcoin thường gây ra sự phức tạp và chi phí quá mức. Bảo vệ một phần trong các giai đoạn bất ổn gia tăng thường bền vững hơn.

Một số nhà đầu tư cũng cố gắng cải thiện hiệu quả danh mục đầu tư thông qua việc tạo ra lợi tức. Các cơ hội sinh lời thường được chia thành ba danh mục chính:

-

các nền tảng cho vay tập trung,

-

các giao thức cho vay phi tập trung,

-

các cấu trúc hướng lợi nhuận được quản lý.

Mỗi phương án đều mang lại những sự đánh đổi giữa khả năng tiếp cận, tiềm năng lợi nhuận, yêu cầu tuân thủ và mức độ phơi nhiễm với đối tác giao dịch. Nhà đầu tư nên đánh giá các cơ hội sinh lời một cách thận trọng, vì lợi nhuận thêm vài phần trăm hiếm khi bù đắp được rủi ro lưu ký đáng kể.

Chất lượng thực hiện trong quá trình tích lũy cũng đáng được chú ý. Các lệnh thị trường lớn thường tạo ra trượt giá không cần thiết, đặc biệt trong các giai đoạn thanh khoản giảm. Các phương pháp thực hiện hiệu quả hơn bao gồm:

-

các lệnh giới hạn theo giai đoạn,

-

thực thi iceberg

-

Thanh toán khối OTC,

-

phân chia lệnh theo thời gian.

Các nhà đầu tư chuyển tài sản giữa các nền tảng nên xem xét thêm chi phí rút, thời gian xác nhận, quy trình xác minh chuyển khoản và an toàn vận hành. Việc thực hiện có tính đến thuế có thể cải thiện thêm kết quả dài hạn.

Việc chấp nhận thua lỗ một cách chủ động trong giai đoạn suy giảm có thể tạo ra sự linh hoạt trong tương lai, trong khi duy trì đầy đủ lịch sử giao dịch giúp đơn giản hóa nghĩa vụ báo cáo. Mục tiêu của việc tích lũy không phải là tối đa hóa mọi nguồn lợi nhuận, mà là duy trì khả năng tiếp tục đầu tư qua những giai đoạn bất định.

Cách tích lũy bitcoin trên KuCoin cho chiến lược dài hạn năm 2030

Các nhà đầu tư chuẩn bị cho một luận điểm Bitcoin kéo dài nhiều năm nên tập trung vào chất lượng quy trình thay vì dự báo ngắn hạn. Một khung triển khai thực tế có thể bao gồm:

Bước 1: Xác định tỷ lệ phân bổ danh mục mục tiêu thay vì số lượng coin mục tiêu.

Bước 2: Chọn lịch trình tích lũy bằng chiến lược bình quân giá, thực hiện theo từng lô, hoặc mô hình lai ghép.

Bước 3: Thiết lập các quy tắc lưu ký trước khi quy mô vị thế trở nên có ý nghĩa.

Bước 4: Theo dõi cơ sở chi phí và duy trì hồ sơ liên tục.

Bước 5: Xem lại các giả định xác suất định kỳ thay vì phản ứng với các tiêu đề tin tức.

Người dùng mới hiện có thể đăng ký tại KuCoin và nhận đến 11.000 USDT tiền thưởng cho người dùng mới.

Kết luận

Việc tích lũy bitcoin cuối cùng là một quyết định xây dựng danh mục đầu tư hơn là một bài tập dự đoán giá. Mặc dù các dự báo dài hạn đến năm 2030 vẫn còn chưa chắc chắn, các nhà đầu tư không cần sự chắc chắn để xây dựng một chiến lược hợp lý. Điều quan trọng hơn là xác định cách phân bổ vốn, cách quản lý rủi ro và cách duy trì các quyết định trong điều kiện thị trường thay đổi.

Một kế hoạch tích lũy có kỷ luật kết hợp các đợt vào lệnh có cấu trúc, các quy tắc phân bổ rõ ràng, an toàn vận hành và kỳ vọng thực tế về cả kết quả tăng trưởng và giảm giá.

Các nhà đầu tư cố gắng dự đoán mọi chu kỳ thường đánh giá thấp rủi ro thực thi. Những nhà đầu tư xây dựng hệ thống dựa trên tính nhất quán và xác suất có thể ở vị trí tốt hơn để duy trì đầu tư đủ lâu để lợi nhuận gộp phát huy tác dụng.

Do đó, câu hỏi trung tâm có thể không phải là liệu bitcoin có đạt được mục tiêu cụ thể nào đó vào năm 2030 hay không. Mà là liệu các nhà đầu tư có thể duy trì kỷ luật đủ lâu để tham gia nếu nó xảy ra hay không.

Câu hỏi thường gặp

Phạm vi giá thực tế nào mà các nhà đầu tư nên kỳ vọng đối với bitcoin vào năm 2030, và khả năng xảy ra của các kịch bản khác nhau là bao nhiêu?

Khung kỳ vọng thực tế dao động từ khoảng 90.000-180.000 USD trong điều kiện giảm điểm, 180.000-400.000 USD trong môi trường cơ sở, và 400.000-800.000 USD hoặc cao hơn trong kịch bản mở rộng mạnh mẽ. Phân phối xác suất đằng sau mỗi kết quả thường quan trọng hơn việc chọn một mục tiêu duy nhất.

Michael Saylor dự đoán gì về bitcoin vào năm 2030, và nhà đầu tư nên đánh giá độ tin cậy của dự đoán này như thế nào?

Michael Saylor đã công khai duy trì kỳ vọng dài hạn cực kỳ tích cực đối với bitcoin. Các nhà đầu tư nên coi những dự báo này là quan điểm định hướng thay vì các mốc định giá và so sánh chúng với các giả định về sự chấp nhận, điều kiện thanh khoản và mục tiêu danh mục đầu tư.

Tôi cần nắm giữ bao nhiêu bitcoin hôm nay để đạt 1 triệu đô la vào năm 2030 trong các kịch bản bảo thủ, cơ sở và lạc quan?

Tại mức giá BTC tương lai là $200.000, khoảng 5 BTC sẽ tương đương $1 triệu. Tại $400.000, cần khoảng 2,5 BTC. Tại $800.000, khoảng 1,25 BTC sẽ đạt được kết quả tương tự. Các quyết định phân bổ thực tế nên dựa trên danh mục đầu tư.

Làm thế nào để các nhà đầu tư phòng ngừa rủi ro giảm giá trong khi vẫn duy trì kế hoạch tích lũy dài hạn?

Các phương pháp phòng ngừa một phần như put bảo vệ, collars và các lớp phủ giao sau được tính toán có thể giảm biến động mà không từ bỏ lịch trình tích lũy. Phòng ngừa nên hỗ trợ quyền sở hữu dài hạn thay vì thay thế nó.

Việc phê duyệt ETF và dòng vốn tổ chức có khả năng ảnh hưởng đáng kể đến xu hướng giá bitcoin trước năm 2030 không?

Dòng chảy tổ chức có thể trở thành một trong những biến số ảnh hưởng mạnh nhất, vì các phân bổ tăng dần từ các quỹ vốn lớn có thể tác động đáng kể đến nguồn cung thanh khoản hạn chế. Tuy nhiên, các dòng chảy nên được đánh giá cùng với thanh khoản vĩ mô và hành vi của người nắm giữ dài hạn, thay vì xem xét riêng lẻ.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.