Liệu các tài khoản của Trump có duy trì xu hướng tăng giá trên thị trường chứng khoán Mỹ vào năm 2026 và những năm tiếp theo?

2026/07/06 11:51:00

Giới thiệu

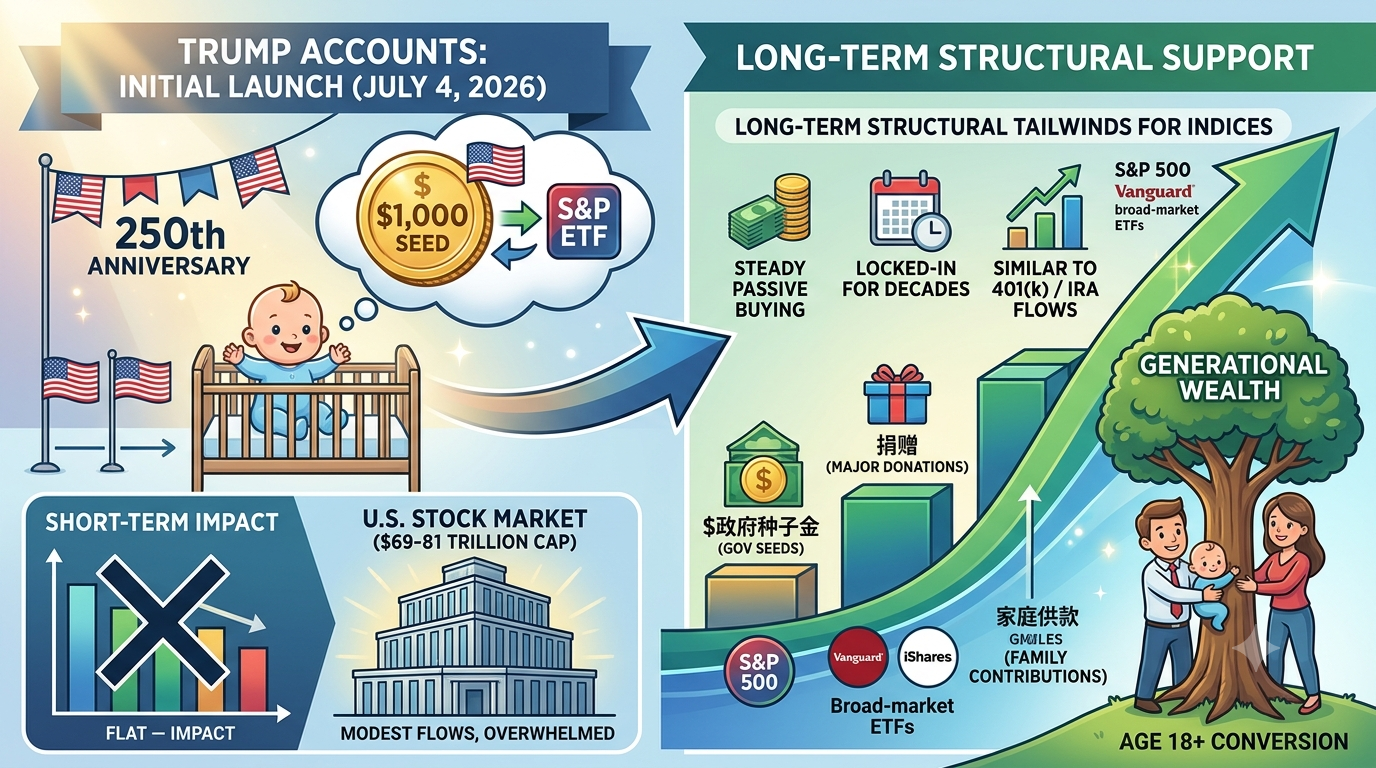

Vào ngày 4 tháng 7 năm 2026—kỷ niệm 250 năm ngày thành lập nước Mỹ—Bộ Tài chính Hoa Kỳ đã ra mắt Tài khoản Trump, nạp 1.000 USD vốn ban đầu vào tài khoản của những trẻ sơ sinh đủ điều kiện và tự động đầu tư số tiền này vào các quỹ ETF S&P 500 chi phí thấp. Hơn 6 triệu tài khoản đã được mở trên toàn quốc.

Tài khoản của Trump sẽ không tạo ra một đợt tăng giá mạnh mẽ mới trên thị trường chứng khoán Mỹ trong ngắn hạn. Quy mô của chúng vẫn khiêm tốn so với vốn hóa thị trường chứng khoán Mỹ từ 50–80 nghìn tỷ USD. Tuy nhiên, về dài hạn, chúng mang đến áp lực mua thụ động ổn định và được cố định lên các chỉ số rộng, cung cấp hỗ trợ cấu trúc nhẹ tương tự như dòng tiền từ các quỹ 401(k) và IRA.

Tài khoản Trump là gì và họ đầu tư như thế nào?

Các tài khoản Trump hoạt động như các công cụ được ưu đãi về thuế, tương tự IRA (chính thức là tài khoản 530A) dành cho trẻ em dưới 18 tuổi. Các quy tắc chính, theo thông tin từ Bộ Tài chính và IRS tính đến tháng 7 năm 2026:

-

Điều kiện đủ: Bất kỳ trẻ em nào tại Hoa Kỳ dưới 18 tuổi có số an sinh xã hội đều có thể mở tài khoản. Tiền hỗ trợ chính phủ 1.000 USD chỉ áp dụng cho những trẻ sinh từ năm 2025–2028.

-

Đóng góp: Tối đa $5.000 mỗi năm tổng cộng từ bố mẹ, người thân và những người khác; người sử dụng lao động có thể đóng thêm tối đa $2.500 (ưu đãi về thuế). Số tiền bị khóa cho đến khi đủ 18 tuổi.

-

Đầu tư: Giới hạn ở các quỹ ETF chỉ số cổ phiếu Mỹ chi phí thấp (tỷ lệ chi phí ≤0,1%). Mặc định là quỹ State Street SPDR Portfolio S&P 500 ETF (SPYM, phí khoảng 0,02%). Các lựa chọn khác bao gồm các quỹ thị trường rộng của Vanguard và iShares.

-

Dự báo tăng trưởng: Kho bạc viện dẫn lợi nhuận hàng năm khoảng 10,5% của S&P 500 trong quá khứ, dự kiến số vốn ban đầu $1.000 có thể tăng đáng kể đến khi nghỉ hưu.

Các tài khoản được mở nhanh chóng, vượt quá 6 triệu vào đầu tháng 7 năm 2026, với số tiền ban đầu nhắm đến khoảng 1,4 triệu trẻ sơ sinh để tạo ra khoảng 1,4 tỷ USD dòng tiền ngay lập tức.

Ước tính dòng vốn vào từ các tài khoản của Trump

Dòng tiền ban đầu và ngắn hạn vẫn ở mức nhỏ so với quy mô thị trường. Chính phủ cấp vốn ban đầu khoảng 1,4 tỷ USD cho các trẻ sơ sinh đủ điều kiện. Các khoản quyên góp từ thiện, chẳng hạn như cam kết 6,25 tỷ USD của gia đình Dell (phân phối khoảng 250 USD cho mỗi trẻ em đủ điều kiện trong các nhóm mục tiêu), sẽ bổ sung thêm hàng chục tỷ USD theo thời gian.

Các chuyên gia ước tính dòng tiền năm đầu tiên (vốn ban đầu + đóng góp ban đầu + các khoản quyên góp lớn) trong phạm vi 20–80 tỷ USD một cách bảo thủ, có thể đạt 300–500 tỷ USD một cách lạc quan nếu có sự tham gia cao. Các khoản đóng góp định kỳ hàng năm có thể bổ sung thêm 100–300 tỷ USD nếu một nửa số tài khoản nhận trung bình 2.000–3.000 USD mỗi năm, mặc dù mức độ tiếp nhận thực tế sẽ khác nhau.

Những con số này trở nên nhỏ bé so với quy mô thị trường Hoa Kỳ. Tổng vốn hóa thị trường của S&P 500 vượt quá 58–67 nghìn tỷ USD vào giữa năm 2026, với tổng vốn hóa thị trường cổ phiếu Hoa Kỳ khoảng 69–81 nghìn tỷ USD. Khối lượng giao dịch hàng ngày thường đạt hàng trăm tỷ USD, vượt xa dòng chảy tăng thêm từ Tài khoản Trump.

Quỹ mua các chỉ số rộng một cách thụ động và dần dần, tránh tác động tập trung lên từng cổ phiếu cụ thể.

Tác động ngắn hạn đến thị trường: Tối thiểu và bị lấn át bởi các yếu tố khác

Tài khoản của Trump sẽ không làm thay đổi đáng kể hướng thị trường chứng khoán Mỹ trong ngắn hạn. Số tiền 14 tỷ USD cùng các khoản bổ sung ban đầu đại diện cho một phần rất nhỏ vốn hóa thị trường—tương đương với việc tái cân bằng ETF thông thường hoặc biến động trong một ngày.

Tâm lý ngắn hạn phụ thuộc nhiều hơn vào các yếu tố vĩ mô. Việc công bố CPI tháng 6 năm 2026 (dự kiến ngày 14 tháng 7) và bài phát biểu bán niên của Chủ tịch Fed Warsh sẽ chi phối. Warsh đã nhấn mạnh ổn định giá cả là ưu tiên hàng đầu của Fed, với lãi suất được giữ ở mức 3,5–3,75% vào tháng Sáu trong bối cảnh lạm phát dai dẳng vượt quá 3%. CPI cao hơn dự kiến có thể làm gia tăng rủi ro tăng lãi suất; các con số thấp hơn có thể giảm bớt áp lực.

Lợi nhuận doanh nghiệp, thuế quan, sự kiện địa chính trị và chi tiêu người tiêu dùng tiếp tục có ảnh hưởng lớn hơn so với chương trình mới này vào năm 2026.

Hỗ trợ cấu trúc dài hạn cho các chỉ số

Trong nhiều năm và thập kỷ, các tài khoản của Trump đã mang lại lực đẩy tích cực nhẹ cho thị trường chứng khoán rộng khắp của Mỹ. Nguồn vốn bị khóa tạo ra nhu cầu mua bền vững, dài hạn—tương tự cách các khoản đóng góp hưu trí tự động đã hỗ trợ thị trường tăng giá bằng cách bổ sung nhu cầu bền vững trong các đợt điều chỉnh.

Nhu cầu “mua và giữ” này mang lại lợi ích không cân xứng cho S&P 500 và các quỹ ETF toàn thị trường. Nó thúc đẩy một “thế hệ cổ đông” gắn liền với hiệu suất thị trường, có thể tăng cường văn hóa sở hữu cổ phiếu tổng thể. Tuy nhiên, việc hiện thực hóa phụ thuộc vào tỷ lệ tham gia bền vững, mức đóng góp và sự từ thiện bổ sung.

Các hạn chế bao gồm:

-

Đóng góp dưới mức tối đa từ nhiều gia đình.

-

Phân bổ dần dần thay vì một lần toàn bộ.

-

Sức mạnh của các yếu tố lớn như chính sách của Fed và tăng trưởng lợi nhuận.

Bạn có nên giao dịch cổ phiếu Mỹ trên KuCoin không?

KuCoin cung cấp quyền truy cập vào một loạt các thị trường không chỉ là thị trường tiền điện tử, mà còn cả thị trường chứng khoán. Bây giờ người dùng cũng có thể tham gia Chiến dịch Trading US Stock Perps của KuCoin:

-

Sau khi hoàn thành các nhiệm vụ giao dịch đơn giản, người dùng có thể mở khóa phần thưởng từ quỹ tiền thưởng 100.000 USDT trong TSLA, AAPL hoặc GOOGL.

Kết luận

Các tài khoản Trump được ra mắt với sự kiện lớn vào ngày 4 tháng 7 năm 2026, chuyển hướng hàng tỷ đô la đầu tiên vào các quỹ ETF S&P 500 và hứa hẹn tạo ra của cải thế hệ thông qua việc tham gia thị trường. Tuy nhiên, tác động vốn ngay lập tức của chúng vẫn không đáng kể so với thị trường chứng khoán Hoa Kỳ trị giá hàng nghìn tỷ đô la. Sự tiếp diễn tăng giá ngắn hạn phụ thuộc rất nhiều vào quyết định của Fed, dữ liệu lạm phát và các yếu tố cơ bản doanh nghiệp hơn là những tài khoản mới này.

Về dài hạn, chúng mang lại nhu cầu thụ động ổn định và thúc đẩy sở hữu cổ phần từ khi còn trẻ, tạo ra sự hỗ trợ cấu trúc nhẹ nhàng—đặc biệt có giá trị trong các giai đoạn suy giảm. Thành công phụ thuộc vào mức độ tham gia cao và các khoản quyên góp bổ sung. Sáng kiến này kết hợp đổi mới chính sách với các động lực tư bản, gắn kết các thế hệ tương lai với kết quả thị trường chứng khoán mà không đảm bảo lợi nhuận vượt trội hay vị thế thống trị thị trường.

Các nhà đầu tư nên theo dõi tỷ lệ và dòng tiền đóng góp thực tế trong các quý tới. Các tài khoản Trump đại diện cho một phát triển tích cực nhưng từng bước trong một thị trường chủ yếu bị chi phối bởi các yếu tố vĩ mô, lợi nhuận và chính sách. Chúng làm phong phú thêm bối cảnh đầu tư mà không thay đổi căn bản các xu hướng ngắn hạn.

Câu hỏi thường gặp

Người không phải công dân Hoa Kỳ có thể mở tài khoản Trump không?

Số lượng. Điều kiện đủ yêu cầu công dân Hoa Kỳ hoặc tình trạng đủ điều kiện với số an sinh xã hội hợp lệ cho trẻ em.

Điều gì xảy ra với tài khoản Trump khi trẻ đủ 18 tuổi?

Nó được chuyển đổi thành một IRA truyền thống, với các quy định tiêu chuẩn được áp dụng từ đó và số tiền trở nên có thể truy cập theo hướng dẫn của IRA.

Các khoản đóng góp cho tài khoản Trump có được khấu trừ thuế không?

Thông thường là không đối với cá nhân, mặc dù các khoản đóng góp từ người sử dụng lao động mang lại lợi ích về thuế. Lợi nhuận được hoãn thuế.

Có thể rút tiền sớm từ tài khoản Trump không?

Không, số tiền bị khóa cho đến khi đủ 18 tuổi, và có khả năng sẽ áp dụng phạt phí nếu rút sớm tương tự như các tài khoản hưu trí.

Các tài khoản Trump so với các kế hoạch tiết kiệm đại học 529 thì sao?

Các tài khoản của Trump tập trung vào đầu tư cổ phiếu theo phong cách hưu trí dài hạn với thời gian khóa vốn, trong khi các kế hoạch 529 nhắm vào chi phí giáo dục với các lợi ích thuế và quy tắc rút tiền khác nhau.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.