VWAP là gì và cách sử dụng nó trong thực tế: Hướng dẫn dành cho nhà giao dịch

Việc có một tiêu chuẩn đáng tin cậy về giá và khối lượng có thể tạo nên sự khác biệt giữa việc phỏng đoán và chiến lược có cơ sở. Dù bạn giao dịch cổ phiếu, ngoại hối hay tiền điện tử, việc hiểu cách giá tương tác với khối lượng giúp bạn đánh giá không chỉ thị trường đang ở đâu, mà còn nơi nào đang được hỗ trợ hoặc từ chối. Một công cụ mà các nhà giao dịch thường dựa vào để làm điều này là VWAP, Giá trung bình có trọng số theo khối lượng. Khác với trung bình di động đơn giản coi tất cả các mức giá như nhau, VWAP sẽ cân nhắc chúng theo khối lượng giao dịch.

Điều này mang lại sự phản ánh chính xác hơn về mức giá trung bình thực tế mà các bên tham gia đang trả trong suốt một phiên giao dịch. Các nhà giao dịch tổ chức, thuật toán và phòng thực thi sử dụng VWAP không chỉ để hiểu hành vi thị trường mà còn để định hướng quyết định vào và ra thị trường. Bằng cách kết hợp giá và khối lượng thành một chỉ số duy nhất, VWAP trở thành tiêu chuẩn để đánh giá hiệu suất và là chỉ báo chiến thuật trong các tình huống giao dịch trực tiếp.

Câu luận điểm: VWAP là một tiêu chuẩn giá được trọng số theo khối lượng, giúp các nhà giao dịch xác định giá trị công bằng, đánh giá mức độ tham gia của tổ chức và cải thiện quyết định thực hiện giao dịch cả trong ngày lẫn trong các chiến lược đa kỳ.

VWAP có nghĩa là: Giá được tính theo khối lượng, không phải theo thời gian

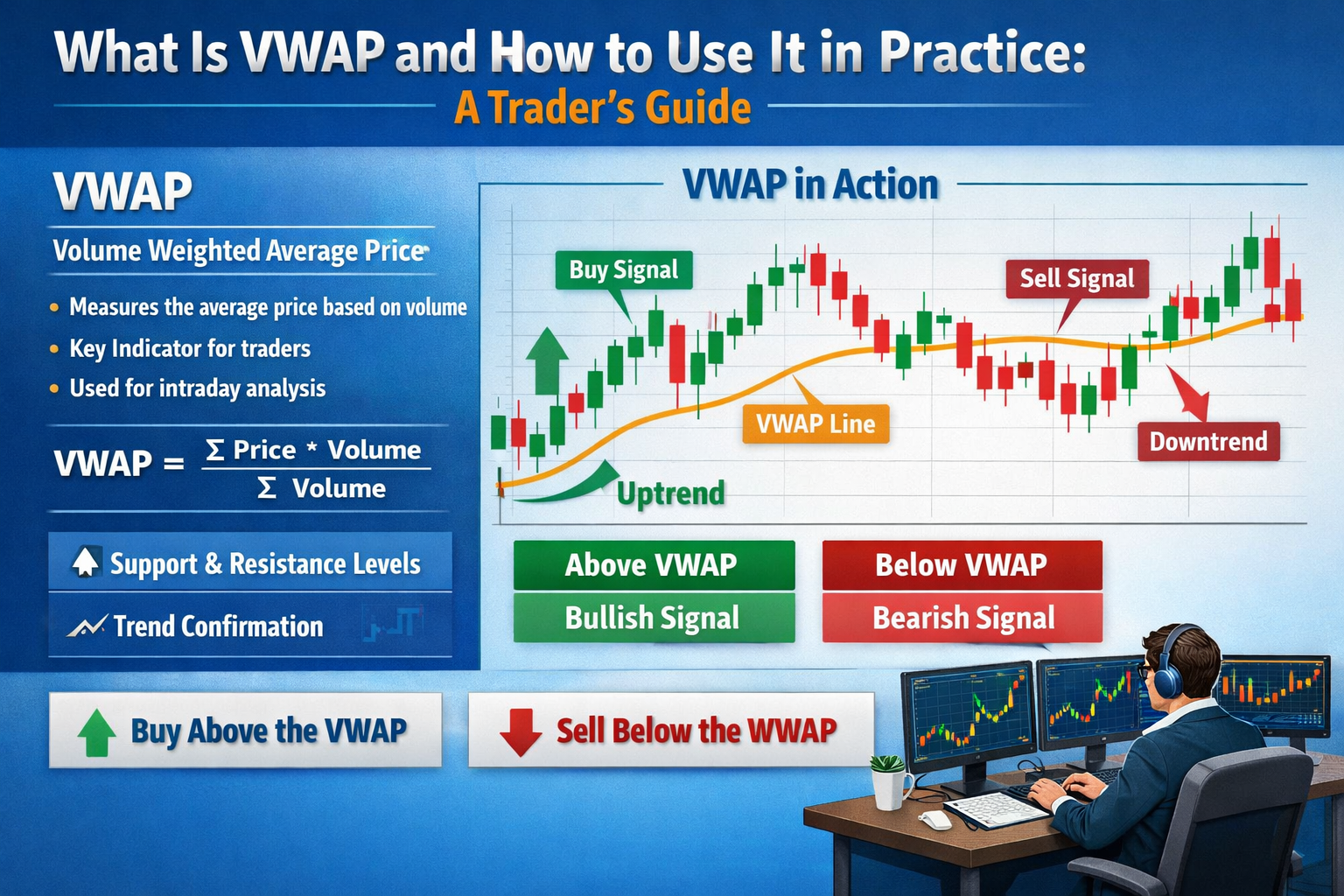

VWAP là viết tắt của Volume Weighted Average Price, và nó đo lường mức giá trung bình của một chứng khoán được trọng số theo số lượng khối lượng giao dịch tại mỗi mức giá trong một khoảng thời gian cụ thể, thường là một phiên giao dịch duy nhất. Khái niệm toán học rất đơn giản: những mức giá mà tại đó giao dịch nhiều cổ phiếu hơn sẽ có ảnh hưởng lớn hơn đến mức trung bình so với những mức giá mà ít cổ phiếu được giao dịch. Điều này khác với các mức trung bình dựa trên thời gian như Simple Moving Average (SMA), nơi mọi điểm giá đều được xử lý như nhau bất kể khối lượng.

Trong thực tế, VWAP tính toán tổng giá trị giao dịch (giá × khối lượng tại mỗi giao dịch) chia cho tổng khối lượng giao dịch trong khung thời gian. Kết quả là một đường duy nhất thường hoạt động như một điểm trọng lực cho giá trong các thị trường sôi động. Vì các tổ chức và nhà giao dịch thuật toán thường sử dụng VWAP làm chuẩn mực để thực hiện giao dịch, giá có xu hướng dao động xung quanh đường này, đặc biệt trong nửa đầu phiên giao dịch.

Các nhà giao dịch theo dõi VWAP về cơ bản đang tự hỏi: “Ở mức giá nào, phần lớn giao dịch thực sự đã diễn ra?” Khác với dữ liệu giá thô, có thể bị lệch bởi những đợt tăng khối lượng nhỏ, VWAP mang đến cho bạn một hình ảnh thực tế về nơi dòng tiền thực sự đã chuyển nhượng và cách giá liên quan đến dấu ấn thanh khoản đó trong ngày.

Cách tính VWAP: Hướng dẫn từng bước

Việc tính toán VWAP có thể trông đáng ngại ban đầu, nhưng logic của nó rất trực quan khi được phân tích kỹ. Ý tưởng cơ bản là cộng dồn giá điều chỉnh theo khối lượng theo thời gian và chia cho tổng khối lượng.

Hãy cùng đi qua khái niệm tính toán:

-

Tại mỗi khoảng thời gian giao dịch, nhân giá thông thường (thường lấy là “giá đóng” hoặc giá giao dịch thực tế) với khối lượng giao dịch trong khoảng thời gian đó. Điều này cho bạn khối lượng đô la cho mỗi kỳ.

-

Tổng hợp các khối lượng đô la này theo cách tích lũy cho tất cả các khoảng thời gian cho đến điểm hiện tại.

-

Tổng hợp khối lượng một cách tích lũy theo các khoảng thời gian tương tự.

-

Chia tổng khối lượng đô la cho tổng khối lượng để có đường VWAP tại thời điểm đó.

Ở dạng công thức:

VWAP = (Σ (Giá × Khối lượng)) ÷ Σ Khối lượng

Vì đây là giá trị tích lũy trong một khoảng thời gian xác định (thường là ngày giao dịch), VWAP sẽ được đặt lại vào đầu phiên tiếp theo trong phân tích trong ngày. Trên một số nền tảng, bạn cũng có thể cấu hình nó theo phiên bạn quan tâm, như 30 phút đầu tiên, giờ cuối cùng, hoặc các khoảng thời gian nhiều ngày.

Đây là cách hoạt động với một ví dụ đơn giản:

-

Giao dịch 1: 100 cổ phiếu được giao dịch với giá $10 → khối lượng đô la = $1.000

-

Giao dịch 2: 200 cổ phiếu được giao dịch với giá 10,50 USD → khối lượng đô la = 2.100 USD

-

Khối lượng tích lũy = 300 cổ phiếu

-

Tổng khối lượng đô la tích lũy = $3,100

-

VWAP = 3.100 USD ÷ 300 = ~10,33 USD

Mức giá 10,33 USD đó không chỉ là mức giá trung bình — mà là mức giá được tính theo trọng số tại nơi khối lượng giao dịch lớn nhất xảy ra. Đối với các nhà giao dịch trong ngày, đây là điểm tham chiếu hữu ích để hiểu hành vi thị trường thực tế, chứ không chỉ là một mức trung bình toán học đơn thuần.

Sử dụng VWAP làm bộ lọc xu hướng: Đọc cảm xúc thị trường

Một trong những ứng dụng thực tế nhất của VWAP trong giao dịch chủ động là như một bộ lọc xu hướng. Giá so với VWAP cung cấp thông tin về tâm lý thị trường:

-

Giá trên VWAP cho thấy phiên giao dịch tăng giá, người mua sẵn sàng trả giá cao hơn với khối lượng lớn hơn.

-

Giá dưới VWAP cho thấy phiên giao dịch giảm điểm, người bán đang chi phối gần các vùng khối lượng cao.

Vì VWAP được tính theo khối lượng, nên nó phản ánh cả hướng giá và mức độ tham gia thị trường. Điều này khiến nó mang tính thông tin hơn so với các đường giá tĩnh đơn thuần. Nhiều nhà giao dịch sử dụng nó để xác định liệu họ có nên giữ vị thế mua, bán khống hay trung lập trong phiên giao dịch hay không.

Ảnh hưởng của VWAP đặc biệt mạnh vào đầu phiên giao dịch khi khối lượng tập trung cao. Nếu giá vượt lên trên VWAP sau một khoảng mở cửa, điều này thường cho thấy người mua đang chiếm ưu thế. Ngược lại, các đột phá xuống dưới VWAP có thể cho thấy người bán đang kiểm soát thị trường.

Các bàn thực hiện chuyên nghiệp thường sử dụng VWAP làm tiêu chuẩn hiệu suất, họ cố gắng thực hiện các lệnh lớn với mức giá tốt hơn VWAP vì việc mua cao hơn (hoặc bán thấp hơn) nó cho thấy việc thực hiện kém hơn so với mức trung bình thị trường có trọng số.

Việc sử dụng dựa trên hiệu suất này củng cố sức mạnh của chỉ báo: các nhà giao dịch tổ chức sử dụng nó làm điểm tham chiếu, trong khi các nhà giao dịch lẻ hoặc thuật toán sử dụng nó như một thước đo tâm lý thị trường. Càng nhiều nhà giao dịch tôn trọng các mức VWAP, chỉ báo này càng trở nên tự củng cố như một mức hỗ trợ hoặc kháng cự có ý nghĩa trong một phiên giao dịch.

Nhập và thoát: Cách các nhà giao dịch sử dụng VWAP để đưa ra quyết định

VWAP có thể đóng vai trò là bộ lọc quyết định để xác định thời điểm vào và ra lệnh. Dưới đây là cách các nhà giao dịch thường sử dụng nó trong thực tế:

Các mức vào theo xu hướng

Nhiều nhà giao dịch trong ngày tìm kiếm giá cắt VWAP để xác nhận hướng xu hướng:

-

Điểm vào lệnh tăng giá: giá rút lui về VWAP và từ chối giảm sâu, sau đó tăng lên.

-

Điểm vào lệnh giảm giá: giá tăng lên VWAP, không thành công và tiếp tục xu hướng giảm.

Các thiết lập này giả định rằng nếu giá tuân theo VWAP như hỗ trợ (ở trên) hoặc kháng cự (ở dưới), thì cảm xúc được trọng số theo khối lượng chủ đạo sẽ kéo giá tiếp tục đi theo hướng đó.

Xác nhận và Hội tụ

VWAP hoạt động tốt nhất khi kết hợp với các chỉ báo khác như:

-

Đường trung bình động

-

Các dải khối lượng

-

Các bộ dao động động lượng

-

Các vùng hỗ trợ/kháng cự

Ví dụ: tín hiệu vào lệnh trở nên đáng tin cậy hơn nếu giá vượt trên VWAP và đường trung bình động ngắn hạn xác nhận xu hướng.

Mục tiêu thoát

Vì VWAP đại diện cho điểm giá trị hợp lý có trọng số khối lượng trong ngày, các nhà giao dịch đôi khi sử dụng nó để chốt một phần lợi nhuận:

-

Nếu bạn đã vào lệnh mua trên VWAP và giá bắt đầu giảm về phía nó, bạn có thể chọn chốt lời.

-

Nếu giá tăng mạnh vượt trên VWAP, bạn có thể giảm dần vị thế khi giá tiếp cận các vùng tập trung khối lượng cao.

Các nhà giao dịch cũng sử dụng các dải VWAP (tương tự như các dải Bollinger) để xác định phạm vi mở rộng và co lại dự kiến xung quanh đường VWAP, giúp xác định các vùng thoát lệnh chính xác hơn.

VWAP trong Giao dịch Thuật toán và Tổ chức

Trong khi các nhà giao dịch lẻ sử dụng VWAP để lấy thông tin về xu hướng và thời điểm thực hiện giao dịch, các phòng giao dịch tổ chức và thuật toán coi VWAP là tiêu chuẩn thực hiện cốt lõi.

Các quỹ lớn thường làm méo mó thị trường nếu thực hiện các lệnh khối mà không có sự phối hợp. Để tránh điều này, các thuật toán thực hiện được thiết kế để chia nhỏ các lệnh lớn thành các phần nhỏ hơn và căn chỉnh thời gian thực hiện so với VWAP. Mục tiêu rất đơn giản: thực hiện ở mức giá trung bình tốt hơn VWAP trong suốt phiên giao dịch, điều này cho thấy tác động thị trường ít hơn và cách thực hiện thông minh hơn.

Nhiều công cụ thực hiện môi giới hiện nay cung cấp các thuật toán “phù hợp VWAP” tự động điều chỉnh tốc độ giao dịch dựa trên khối lượng theo thời gian thực. Nếu khối lượng tăng lên trong một khung thời gian cụ thể, các thuật toán này sẽ thực hiện nhanh hơn; nếu khối lượng giảm, việc thực hiện sẽ chậm lại, luôn tìm cách theo dõi VWAP thay vì truy đuổi giá.

Việc sử dụng này của tổ chức cũng có ý nghĩa đáng kể đối với các nhà giao dịch lẻ: vì VWAP được sử dụng rộng rãi như một tiêu chuẩn nội bộ, hành động giá thường “dịch chuyển” về phía nó, tạo ra các vùng hỗ trợ và kháng cự mang tính phản ứng. Đó là một phần lý do tại sao giá có xu hướng dao động xung quanh VWAP: các thuật toán và phòng giao dịch đang thực hiện lệnh dựa trên nó, khiến nó trở thành một mức độ tự thực hiện.

VWAP trong Giao dịch Tần số Cao và Giao dịch Thuật toán

VWAP đặc biệt hữu ích trong giao dịch tần suất cao (HFT) và giao dịch thuật toán vì nó cung cấp một tiêu chuẩn có trọng số khối lượng để điều phối các lệnh và giảm thiểu tác động thị trường. Các công ty HFT thường chia các lệnh lớn thành hàng ngàn lệnh vi mô, căn chỉnh thời gian thực hiện dựa trên VWAP để tránh đẩy giá ngược lại với chính họ. Ví dụ, nếu một phòng giao dịch muốn mua một triệu cổ phiếu, thực hiện tất cả cùng một lúc có thể khiến giá tăng đột biến.

Bằng cách theo dõi VWAP, các thuật toán phân phối lệnh một cách thông minh, nhắm đến mức giá thực hiện trung bình tốt hơn VWAP hàng ngày. Cách tiếp cận này giảm trượt giá, sự khác biệt giữa giá thực hiện kỳ vọng và giá thực hiện thực tế, có thể mang lại khoản tiết kiệm đáng kể cho các giao dịch lớn. Trong thị trường tiền điện tử, VWAP cũng được các bot sử dụng tương tự để đảm bảo các lệnh khớp với các mô hình thanh khoản và ngăn chặn hành vi front-running bởi các thuật toán khác.

Vì VWAP được thiết lập lại mỗi phiên, các công ty HFT liên tục điều chỉnh chiến lược của họ để phù hợp với phân phối khối lượng theo thời gian thực. Quan trọng hơn, việc sử dụng VWAP trong các hệ thống thuật toán cũng tạo ra một vòng lặp phản hồi: càng nhiều thuật toán sử dụng VWAP làm tham chiếu, giá càng có xu hướng dao động xung quanh nó, củng cố vai trò của VWAP như một đường hỗ trợ và kháng cự động. Các nhà giao dịch muốn sao chép cách thực hiện của tổ chức có thể quan sát chuyển động của VWAP để dự đoán nơi các thuật toán có thể hành động và lên kế hoạch vào hoặc ra vị trí tương ứng.

VWAP đa phiên: Theo dõi xu hướng vượt quá một ngày

Mặc dù các phép tính VWAP tiêu chuẩn được đặt lại hàng ngày, VWAP đa phiên hoặc tích lũy cho phép các nhà giao dịch quan sát mối quan hệ giá-khối lượng trong các khoảng thời gian dài hơn, chẳng hạn như vài ngày hoặc vài tuần. Điều này đặc biệt hữu ích cho các nhà giao dịch swing hoặc những người quản lý các vị thế lớn hơn, những người cần bối cảnh rộng hơn so với VWAP trong ngày. VWAP đa phiên được tính bằng cách cộng dồn tích lũy giá × khối lượng và chia cho tổng khối lượng tích lũy qua các phiên, tạo ra một chuẩn mực trượt giúp làm nổi bật các mức giá chủ đạo nơi phần lớn giao dịch đã diễn ra.

Các nhà giao dịch sử dụng điều này để xác định các vùng hỗ trợ và kháng cự dài hạn: các mức giá gần VWAP nhiều phiên có thể chỉ ra các khu vực tích lũy hoặc phân phối của tổ chức. Ví dụ, nếu một cổ phiếu liên tục bật lại trên VWAP ba ngày, mức này có thể hoạt động như một vùng mua mạnh, trong khi các lần từ chối lặp lại dưới mức đó cho thấy tâm lý giảm giá. VWAP nhiều phiên đặc biệt hữu ích trong các thị trường biến động hoặc khi các sự kiện tin tức làm lệch chuyển động giá trong ngày; nó làm mịn nhiễu và cung cấp một “điểm neo” được trọng số theo khối lượng để ra quyết định.

Trong thực tế, các nhà giao dịch có thể kết hợp VWAP nhiều phiên với các công cụ phân tích kỹ thuật khác, như mức thoái lui Fibonacci hoặc dải Bollinger, để xác nhận các thiết lập giao dịch. Bằng cách theo dõi VWAP qua các phiên, các nhà giao dịch có được góc nhìn chiến lược hơn về hành vi thị trường, đồng bộ hóa các điểm vào và ra với nơi khối lượng giao dịch thực tế từng tập trung trong quá khứ, chứ không chỉ nơi giá tăng đột biến trong chốc lát.

Hạn chế và những sai lầm phổ biến khi sử dụng VWAP

VWAP là một công cụ mạnh mẽ, nhưng không phải không có hạn chế:

1. Chỉ tập trung vào trong ngày

VWAP thường được tính cho một phiên duy nhất, nghĩa là nó được đặt lại mỗi ngày. Việc sử dụng nó như một công cụ đo xu hướng dài hạn mà không điều chỉnh có thể gây hiểu lầm.

2. Các biểu đồ khối lượng có thể gây hiểu lầm

Nếu khối lượng tập trung chủ yếu ở đầu phiên hoặc bị lệch do các sự kiện thị trường cụ thể xảy ra sớm trong phiên, VWAP có thể phản ánh một phân phối bất thường và có thể chậm phản ánh các thay đổi trong cảm xúc thực tế.

3. Không hữu ích khi sử dụng một mình

VWAP hoạt động tốt nhất khi được xác nhận cùng với động lượng, biến động và các mức hỗ trợ/kháng cự. Sử dụng nó như một tín hiệu vào lệnh duy nhất sẽ làm tăng số tín hiệu sai.

4. Giao sau, Tiền điện tử và Sau giờ giao dịch

Các phương pháp tính VWAP có thể khác nhau giữa các nền tảng tùy thuộc vào việc có tích hợp dữ liệu trước phiên, sau phiên hay đa phiên hay không. Sự không nhất quán này có thể ảnh hưởng đến các tín hiệu, trừ khi bạn cấu hình cài đặt VWAP một cách kỹ lưỡng.

Các nhà giao dịch có kinh nghiệm học cách diễn giải VWAP một cách bối cảnh, như một mảnh ghép trong bức tranh hoàn chỉnh về thực hiện giao dịch và tâm lý thị trường, chứ không phải là sự thật độc lập.

Ví dụ thực tế: Sử dụng VWAP trong tình huống giao dịch thực

Hãy tưởng tượng một cổ phiếu mở cửa với khối lượng lớn và nhảy cao hơn do tin tức. Khi phiên giao dịch bắt đầu, giá tăng mạnh nhưng sau đó quay trở lại gần VWAP. Một nhà giao dịch theo dõi VWAP nhận thấy rằng giá:

-

Chạm vào VWAP và dừng lại

-

Không thể phá vỡ mức đó với khối lượng đáng kể

-

Bắt đầu tăng trở lại khi khối lượng giao dịch tăng lên

Dãy này cho thấy áp lực mua theo khối lượng đang kiểm soát. Nhà giao dịch vào lệnh mua dài với mức dừng ngay dưới VWAP, với lý do rằng nếu giá giảm xuống dưới mức trung bình có trọng số khối lượng, thì tâm lý giảm giá đang gia tăng.

Trong suốt phiên giao dịch, nhà giao dịch:

-

Theo dõi giá so với VWAP

-

Thu lợi từng phần khi giá vượt quá các ngưỡng xác định trên VWAP

-

Sử dụng các mức phá vỡ VWAP làm tín hiệu dừng lỗ

Tiếp cận có kỷ luật này, kết hợp giữa kỷ luật thực hiện và đánh giá xu hướng, có thể giúp quản lý rủi ro và nghiêng xác suất về phía nhà giao dịch.

Câu hỏi thường gặp

1. VWAP viết tắt của gì?

VWAP là viết tắt của Volume Weighted Average Price, một mức giá tham chiếu tích hợp khối lượng vào giá trung bình.

2. VWAP chỉ dùng cho giao dịch trong ngày?

VWAP hiệu quả nhất trong ngày, mặc dù có một số phương pháp VWAP mở rộng hoặc đa phiên.

3. VWAP khác với các đường trung bình di động như thế nào?

VWAP tính trọng số giá theo khối lượng, trong khi các đường trung bình di động tính trọng số đều các mức giá theo thời gian.

4. VWAP có thể được sử dụng trong tiền mã hóa không?

Vâng, VWAP áp dụng cho bất kỳ thị trường giao dịch nào có dữ liệu khối lượng và giá, bao gồm cổ phiếu, tiền điện tử và giao sau.

5. VWAP có thay thế các chỉ báo khác không?

Không, nó hoạt động tốt nhất khi kết hợp với các chỉ báo xu hướng và động lượng.

6. Tại sao các tổ chức quan tâm đến VWAP?

Đây là tiêu chuẩn thực thi cốt lõi, việc giao dịch tốt hơn VWAP thường cho thấy việc thực hiện lệnh hiệu quả với tác động thị trường tối thiểu.

Thông báo miễn trừ trách nhiệm

Nội dung này chỉ mang tính chất thông tin và không cấu thành lời khuyên tài chính hay đầu tư. Giao dịch tiềm ẩn rủi ro. Vui lòng tự nghiên cứu (DYOR).

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.